В соответствии с делением бухгалтерского баланса на актив и пассив различают активные и пассивные счета бухгалтерского учета.

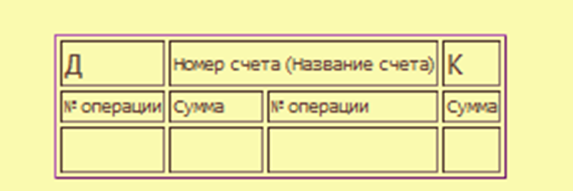

Независимо от вида счетов их строение одинаково. Они представляют собой двустороннюю таблицу, левая сторона которой называется «Дебет», правая – «Кредит».

Источник всех операций, отраженных по дебету счета, носит название дебетовый оборот. Итог всех операций, отраженных по кредиту счета – кредитовый оборот. Результат соизмерения дебетовых и кредитовых оборотов определяется как остаток (сальдо) по счету.

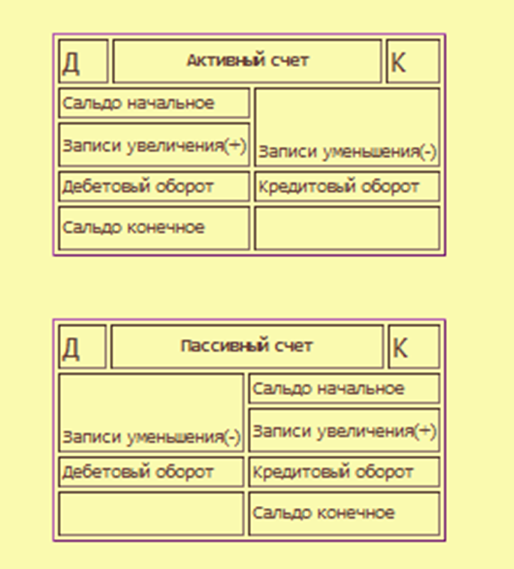

На активных счетах отражается учет средств предприятия (основные средства, производственные запасы, готовая продукция, денежные средства в кассе и др.). Он дает показатели о наличии, составе и размещении средств.

Активный счет расположен в активе баланса и отличается тем, что суммы операций, соответствующие приходу средств по этому счету, регистрируются в дебете счета, а суммы расходных операций – в кредите. Сальдо активного счета расположено в дебете (дебетовое сальдо) и рассчитывается следующим образом: к дебетовому сальдо по соответствующему счету (например, счету 50 «Касса») на начало отчетного периода прибавляются обороты по дебету данного счета (поступление наличных денег в кассу) и вычитаются обороты по кредиту счета (выдача наличных денег из кассы) в течение отчетного периода. В результате получается сальдо (остаток) по дебету счета 50 «Касса» на конец отчетного периода.

| Структура активного счета | |

| Д | К |

| 1. Остаток (сальдо) на начало периода | |

| 2. Операции, вызывающие увеличение (+) | 3. Операции, вызывающие уменьшение (–) |

| 4. Остаток на конец периода (дебетовое сальдо) (1 + 2 – 3) |

На пассивных счетах отражается наличие и изменение источников формирования средств предприятия, их целевого назначения (уставный, резервный и добавочный капитал, прибыль, ссуды банка и др.).

Пассивный счет расположен в пассиве баланса. Суммы операций, соответствующие приходу средств по этому счету, регистрируются в кредите счета, а суммы расходных операций – в дебете. Сальдо пассивного счета расположено в кредите и определяется путем прибавления к кредитовому сальдо на начало отчетного периода сумм, записанных по кредиту счета, и вычитания из полученного итога сумм, записанных по дебету счета.

| Структура пассивного счета | |

| Д | К |

| 1. Остаток (сальдо) на начало периода | |

| 3. Операции, вызывающие уменьшение (–) | 2. Операции, вызывающие увеличение (+) |

| 4. Остаток на конец периода (кредитовое сальдо) (1 + 2 – 3) |

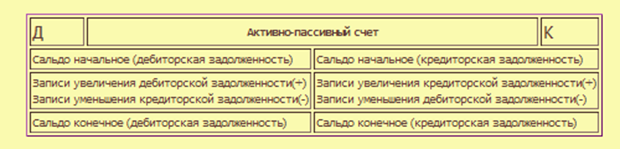

Кроме активных и пассивных счетов в бухгалтерском учете существуют счета, которые имеют признаки активных и пассивных счетов одновременно. Они носят название активно-пассивных счетов.

Сальдо по таким счетам может быть как дебетовое, так и кредитовое или одновременно по дебету и кредиту счета (развернутое). Например, по счету 76 «Расчеты с разными дебиторами и кредиторами» у организации может быть или дебиторская задолженность (когда организации кто-нибудь должен), или кредиторская задолженность (когда должна организация), либо и дебиторская, и кредиторская задолженность одновременно (когда одни клиенты должны организации, а по другим числится задолженность за организацией).

Необходимость в этих счетах возникает тогда, когда во взаимоотношениях данного предприятия с другими предприятиями, организациями и лицами может меняться их экономический характер. Например, дебиторы прошлого периода становятся кредиторами в текущем, и наоборот. На активно-пассивном счете одновременно учитываются два объекта. При этом сальдо на начало и конец месяца отражается в активно-пассивном счете развернуто – по дебиту и по кредиту счета. При составлении баланса дебетовые остатки по активно-пассивным счетам отражают в активе, кредитовые – в пассиве.

Например, по счету 76 «Расчеты с разными дебиторами и кредиторами» у организации может быть или дебиторская задолженность (когда организации кто-нибудь должен), или кредиторская задолженность (когда должна организация), либо и дебиторская, и кредиторская задолженность одновременно (когда одни клиенты должны организации, а по другим числится задолженность за организацией).

Активно-пассивные счета бывают двух видов:

— с односторонним сальдо – дебетовое либо кредитовое сальдо (например, счет «Прибыли и убытки»);

— с двусторонним сальдо – дебетовое и кредитовое сальдо одновременно (например, счет «Расчеты с разными дебиторами и кредиторами»).

Пример структуры активно-пассивного счета:

| Счет «Расчеты с разными дебиторами и кредиторами» | |

| Д | К |

| 1. Сальдо – задолженность дебиторов | 2. Сальдо – задолженность кредиторам |

| 3. Погашение задолженности кредиторам, увеличение задолженности дебиторов | 4. Увеличение задолженности кредиторам, уменьшение задолженности дебиторов. |

| Сальдо – задолженность кредиторов (если 3 > 2 + 4); задолженность дебиторов (если 4 < 1 + 3) | Сальдо – задолженность кредиторам (если 2 + 4 > 3); задолженность дебиторам (если 4 > 1 + 3) |

Активные, пассивные и активно-пассивные счета предназначены для учета хозяйственных средств и источников их формирования, принадлежащих предприятию, а также привлеченных им в оборот. Они соответствуют статьям актива и пассива баланса и поэтому их принято называть балансовыми счетами. В плане счетов бухгалтерского учета балансовые счета имеют двухзначный шифр.

Предприятия и организации могут пользоваться арендованными средствами, то есть средствами, не принадлежащими организации. Для отражения и контроля за этими средствами применяются забалансовые счета.

Забалансовые счета – счета,предназначенные для учета хозяйственных средств, не принадлежащих предприятию, но находящиеся у него в ограниченном пользовании, а также средства, взятые предприятием на ответственное хранение. Средства, учитываемые на забалансовых счетах, в итоги баланса не включаются и отражаются за балансом. Забалансовые счета имеют трехзначный шифр.

Источник: studopedia.org

12.Характеристика активных, пассивных, активно-пассивных счетов.

Активные счета — это счета бухгалтерского учета, на которых учитывается наличие, состав и движение имущества (актиWow) организации по каждому его виду. Начальный и конечный остаток (сальдо) по активному счету всегда дебетовый. («Основные средства», 10 «Материалы», 50 «Касса»).

Пассивные счета — это счета бухгалтерского учета, на которых учитывается наличие, состав, движение источников формирования средств.

Начальный и конечный остаток по пассивному счету всегда кредитовый.( 80 «Уставный фонд», 84 «Нераспределенная прибыль»)

Большое практическое значение имеет правило выделения конечного сальдо:

— в активном счете конечное сальдо равно сумме сальдо на начало месяца и оборота по дебету за минусом оборота по кредиту; Сн Д-т + ОбД-т — ОбК-т = Ск Д-т

— в пассивном счете конечное сальдо равно сумме сальдо на начало месяца и оборота по кредиту за минусом оборота по дебету. Сн К-т + ОбК-т — ОбД-т = Ск К-т

Активно-пассивные счета — это счета, на которых учитывается дебиторская задолженность (актив) и кредиторская задолженность (пассив)одновременно. Такие счета сочетают в себе признаки как активных, так и пассивных счетов.

Активно-пассивные счета бывают двух видов:

- активно-пассивные счета, по которым выводится одно сальдо: или по дебету или по кредиту счета. Такое сальдо называют свернутым;

- активно-пассивные счета, по которым выводится два сальдо и по дебету и по кредиту счета. Если на счете два сальдо, то это сальдо называют развернутым.

- каждой статье баланса соответствует счет;

- счета подразделяются на активные и пассивные аналогично статьям баланса;

13. Взаимосвязь между счетами и бухгалтерским балансом. Обобщение данных текущего аналитического учета. Оборотные ведомости, их виды, значение и порядок составления.

Источник: studfile.net

Схема пассивных и активных счетов

Для отражения изменений в составе имущества, собственного капитала и обязательств используются счета бухгалтерского учета. В каждом счете на основании первичных документов отражаются лишь однородные хозяйственные операции, для которых этот счет предназначен. При этом эти операции увеличивают или уменьшают величину учитываемого показателя. Таким образом, счет бухгалтерского учета — это специальный способ группировки, текущего отражения и контроля изменений отдельных однородных объектов бухгалтерского учета.

Счета бухгалтерского учета отдельно отражают увеличение и уменьшение соответствующего показателя. Таким образом, счета имеют двусторонюю форму — имеют две части дебет и кредит. Таким образом, счет обычно имеет следующий вид:

Деление баланса на две части (актив и пассив) предопределяет одну из основных классификаций счетов. Для учета имущества, которое показывается в активной части баланса, используются активные счета. Для учета собственного капитала и обязательств предприятия используются пассивные счета. В каждой статье баланса указывается, какие данные из каких счетов формируют показатель данной статьи.

При открытии счета на конкретный временной период (месяц, квартал, год) в него сначала записывается остаток (сальдо) на начало этого периода. В случае активного счета его сальдо на начало периода записывается в дебет счета, в случае пассивного счета — в кредит счета.

В дальнейшем записи увеличения соответствующего показателя производятся на той же стороне, что и сальдо счета, а уменьшение — на противоположной стороне. Таким образом, в активных счетах увеличение происходит по дебету, а уменьшение по кредиту, в пассивных счетах увеличение происходит по кредиту, а уменьшение по дебету счета.

В конце периода вычисляются суммарные показатели увеличения и уменьшения средств по дебету и по кредиту. Эти суммарные показатели называют дебетовыми и кредитовыми оборотами счета. При подсчете оборотов во внимание не принимаются начальные сальдо по счетам, т.е. обороты определяют увеличение/уменьшение за тот период времени, на который был открыт счет. После завершения периода рассчитываются сальдо на конец периода, на базе которых строится бухгалтерский баланс на дату завершения отчетного периода.

Таким образом, схемы записей на счетах бухгалтерского учета выглядит так:

Для подсчета конечного сальдо применяются следующие формулы: для активных счетов

Скон = Снач + ОбД — ОбК

для пассивных счетов

Скон = Снач + ОбК — ОбД

Когда конечное сальдо по счету равно нулю, говорят, что счет закрывается.

Кроме активных и пассивных счетов применяются также активно пассивные счета, которые имеют признаки и активных, и пассивных счетов. Активно-пассивные счета, как правило, используются для учета различных расчетов. Например, расчеты с поставщиками за поставляемые материалы может иметь характер как кредиторской задолженности (материалы поставлены, но еще не оплачены), так и дебеторской задолженности (наше предприятие заплатило аванс в счет последующей поставки материалов). Таким образом, на этом счете отражаются и составляющие актива баланса, и составляющие пассива. Схема записей на таких счетах выглядит так:

Сальдо начальное и сальдо конечное в активно-пассивных счетах может быть как только дебетовым, так и только кредитовым, а также дебетовым и кредитовым одновременно.

Каждая хозяйственная операция отражается на счетах бухгалтерского учета методом двойной записи, который заключается в том, что каждая операция записывается в одной и той же сумме дважды: по дебету одного счета и кредиту другого. Взаимосвязь дебета одного счта и кредита другого называют корреспонденцией счетов, а счета — корреспондирующими. Запись на корреспондирующих счетах называют бухгалтерской проводкой.

Соответственно четырем видам влияний операций на бухгалтерский баланс существуют четыре типа корреспонденций бухгалтерских счетов.

Изменения, приводящие к увеличению и актива, и пассива. Происходит запись по дебету активного счета (увеличение в активе баланса) и по кредиту пассивного счета (увеличение в пассиве баланса).

Изменения, приводящие к уменьшению и актива, и пассива. Происходит запись по дебету пассивного счета (уменьшение в пассиве баланса) и по кредиту активного счета (уменьшение в пассиве баланса).

Изменения, приводящие к перегруппировке средств внутри актива баланса. Происходит запись по дебету одного активного счета (увеличение по счету) и по кредиту другого активного счета (уменьшение по счету).

Изменения, приводящие к перегруппировке средств внутри пассива баланса. Происходит запись по дебету одного пассивного счета (уменьшение по счету) и по кредиту другого пассивного счета (увеличение по счету).

Таким образом, посредством метода двойной записи устанавливается взаимосвязь экономических явлений, что делает этот метод универсальным способом моделирования реальных процессов хозяйственной деятельности предприятия.

Источник: kazedu.com