На практике применяют систему учета фактов хозяйственной жизни на бухгалтерских счетах с помощью проводок.

Как указывалось ранее, счета бухгалтерского учета — это способ группировки и текущего отражения имущества, обязательств и операций по качественно однородным признакам.

Для учета каждого вида имущества и операций открываются отдельные счета, имеющие наименование и цифровой номер (шифр), которые соответствуют статьям баланса (например счет 51 «Расчетные счета»). Каждый счет представляет собой двустороннюю таблицу. Левая сторона счета — дебет (лат. debet — должен), правая сторона — кредит (лат. credit — верит).

Счета бухгалтерского учета по отношению к балансу на две группы: счета для учета активов и счета учета источников образования активов.

Все счета активов — активные. Они имеют следующее строение: остаток по счету может быть только дебетовым, оборот по дебету означает поступление активов, оборот по кредиту — их использование (выбытие). К активным относятся счета 01 «Основные средства», 10 «Материалы», 50 «Касса» и др.

Все счета источников образования средств — пассивные. В пассивном счете начальный остаток всегда отражается по кредиту, по кредиту отражается и увеличение источников. Уменьшение источников фиксируется по дебету пассивных счетов. К пассивным счетам относятся счета 80 «Уставный капитал», 66 «Расчеты по краткосрочным кредитам и займам» и др.

Особую группу составляют активно-пассивные счета, обладающие признаками активных и пассивных счетов. Например, счет 76 «Расчеты с разными дебиторами и кредиторами».

Между счетами и балансом существует тесная взаимосвязь: каждой статье баланса соответствует счет или ряд счетов. В статье баланса указывается сумма остатков по соответствующим счетам на отчетную дату.

Двойная запись — способ взаимосвязанного отражения фактов хозяйственной жизни на счетах бухгалтерского учета.

Корреспонденция счетов — это взаимосвязь между счетами при методе двойной записи. Например, между счетами 51 «Расчетные счета» и 50 «Касса».

Бухгалтерская запись (проводка) — это оформление корреспонденции счетов, когда одновременно делается запись (в журнале oneраций) по дебету и кредиту счетов на сумму факта хозяйственной жизни (например получение денег с расчетного счета в кассу (рис. 2.3):

Или в другом виде:

Д 50 — К 51 — 1000 руб.

Рис. 2.3. Корреспонденция счетов бухгалтерского учета

В журнале хозяйственных операций запись может иметь табличную форму (табл. 2.6).

Журнал фактов хозяйственной жизни, руб.

Источник: bstudy.net

Связь счетов бухгалтерского учета с балансом

На каждый вид средств и источников, отраженных в балансе, открывается счет под тем же наименованием.

Подобно статьям баланса счета делятся на активные (где учитываются средства предприятия) и пассивные (где отражаются источники их образования).

На основании данных синтетических счетов составляется бухгалтерский баланс, который представляет собой свод остатков по синтетическим счетам бухгалтерского учета.

Между бухгалтерскими счетами и балансом имеется отличие. На бухгалтерских счетах отражаются текущие хозяйственные операции и итоговые данные за отчетные периоды в денежных, трудовых и натуральных показателях, в балансе – только итоговые данные на начало и конец отчетного периода в денежной оценке.

Двойная запись хозяйственных операций на счетах:

Хозяйственные операции отражаются на счетах бухгалтерского учета по правилу двойной записи. Суть его состоит в том, что любая хозяйственная операция отражается (регистрируется) на счетах бухгалтерского учета в одной и той же сумме дважды по дебету одного и кредиту другого счета.

Для ведения бухгалтерского учета используется правило двойной записи: любая хозяйственная операция отражается одновременно на двух счетах – в дебете одного и кредите другого.

Например: Д51 К50 – Выручка в сумме 30 000 р. из кассы сдана на расчетный счет. Отразить хозяйственную операцию на счетах:

Счет 50 Счет 51

Д «Касса» К Д «Расчетный счет» К

| Сн 33 000 | 1) 30 000 | Сн 45 000 1) 30 000 | |

| Од — 0 | Ок – 30 000 | Од – 30 000 | Ок – 0 |

| Ск 3 000 | Ск 75 000 |

Взаимосвязь между счетами называется корреспонденцией счетов, а сами счета корреспондирующими. Указание корреспонденции счетов называется бухгалтерской проводкой.

Составить бухгалтерскую проводку – значить указать, какой счет дебетуется, а какой кредитуется и на какую сумму.

Для этого необходимо:

1. Определить на каких счетах отражается хозяйственная операция;

2. Определить тип счета (активный, пассивный, активно– пассивный);

3. Отразить хозяйственные операции, используя особенности счета:

– увеличение/ уменьшение средств по дебету/кредиту;

4. Составить бухгалтерскую проводку.

Бухгалтерские проводки бывают простые и сложные.

В простой бухгалтерской проводке участвуют только два счета. В сложных – дебет одного счета, может быть связан с кредитом нескольких счетов, или наоборот, кредит одного счета связан с дебетом нескольких счетов.

Например: Выданы из кассы: заработная плата рабочим и служащим 5000 р. и сумма 500 р. сотруднику под отчет на хозяйственные нужды.

Д 70 ««Расчеты с персоналом по оплате труда» К50 «Касса»

Д 71 ««Расчеты с подотчетными лицами»

Счет 50 Счет 71 Счет 70

(+)Д «Касса» (-) К Д «Расч с подотч.л» К Д (-) «Расч.перс.по опл тр» К(+)

| СН 10 000 | СН 300 а)5000 2б) 500 2б) 500 | а) 5000 | СК 5000 |

Этапы составления бухгалтерских проводок

Например: Хозяйственная операция – приобретены материалы у поставщика на сумму 33 000 рублей.

1. Уточняются счета, участвующие в операции:

10 «Материалы» 60 «Расчеты с поставщиками и подрядчиками

2. определяется активность и пассивность счетов:

10 – активный, 60 – пассивный

3. установить, какой счет дебетуется по данной операции, а какой кредитуется.

В результате приобретения материалов на активном счете 10 произошло увеличение, поэтому счет 10 дебетуется, одновременно возросла задолженность поставщикам за материалы (счет 60 кредитуется).

Отражая в бухгалтерском учете факты хозяйственной жизни, бухгалтерия составляет бухгалтерские проводки, т.е. указывает названия дебетуемого и кредитуемого счетов и сумму операции.

Взаимосвязь счетов бухгалтерского учета, возникшая в результате отражения на них операций способом двойной связи, называется корреспонденцией счетов, а сами счета являются корреспондирующими.

Если в проводке корреспондируют только два счета (один по дебету, другой по кредиту), то она называется простой.

Бухгалтерские проводки, в которых взаимодействуют более двух счетов, называются сложными.

1.8.2. Синтетические и аналитические счета, субсчета.

Оборотные ведомости по синтетическим и аналитическим счетам

В бухгалтерском учете по степени детализации показателей используются счета: синтетические, аналитические и субсчета.

Синтетические счета содержат обобщенные показатели об имуществе, обязательствах и операциях по однородным группам, выраженные в денежном измерителе. Например, к синтетическим относятся счета: 01 «Основные средства», 10 «Материалы», 50 «Касса» и др.

Субсчета – это промежуточное звено между счетами синтетическими и аналитическими. Предназначены они для дополнительной группировки аналитических счетов в пределах данного синтетического счета.

Взаимосвязь синтетического счета 10 «Материалы»

с его субсчетами и аналитическими

| Синтетический счет | Субсчета | Аналитические счета |

| 10 «Материалы» | 10/1 «Сырье и материалы» 10/2 «Покупные полуфабрикаты» 10/3 «Топливо» 10/4 «Тара» 10/5. |

Аналитические счета взаимосвязаны. На аналитических счетах отражаются те же операции, что и на синтетических, но по более детальным экономическим группировкам. Поэтому общие итоги записей по аналитическим счетам должны соответствовать сумме на синтетическом счете.

Бухгалтерские записи по каждому счету не могут быть проверены без увязки их с записями других счетов. Поэтому без предварительной проверки не следует составлять бухгалтерский баланс.

Чтобы быть уверенными в правильности записей хозяйственных операций по счетам и обобщении данных за месяц, по каждому счету составляют оборотные ведомости.

Различают оборотные ведомости по синтетическим счетам, по аналитическим счетам.

Предназначена оборотная ведомость по синтетическим счетам для проверки правильности учетных записей, общего ознакомления с состоянием финансово-хозяйственной деятельности предприятий и составления нового баланса.

Оборотная ведомость по синтетическим счетам

| Шифр счета | Наименование счета | Сн. | Обороты | Ск. | ||

| Дт | Кт | Дт | Кт | Дт | Кт | |

| «Основные средства» | — | — | ||||

| «Касса» | — | — | ||||

| «Добавочный капитал» | — | — | ||||

| «Расчеты с персоналом по оплате труда» | — | — | ||||

| И т.д. | . | . | . | . | . | . |

| Итого | 65 000 | 65 000 | 250 000 | 250 000 | 78 000 | 78 000 |

В этой ведомости записываются все используемые на предприятии счета, при этом каждому счету отводится одна строка.

В оборотной ведомости по синтетическим счетам имеются три пары колонок, в которых по каждому счету показывают сальдо начальное (Сн), обороты по Дт и Кт и сальдо конечное.

Из приведенной формы видно, в оборотной ведомости имеются три пары равенств:

Итого графы 3 = графе 4.

Итог графы 7 = графе 8.

Объясняется это строением бухгалтерского баланса. Итог дебетовых сальдо по счетам показывает сумму имущества предприятия, а итог кредитовых сальдо — сумму источников образования этого имущества.

Итого графа 5 = графе 6.

Равенство итогов дебетовых и кредитовых оборотов вытекает из сущности двойной записи, при которой каждая хозяйственная операция отражается дважды по дебету одного счета и кредиту другого счета в одинаковых суммах.

Если имеется разрыв между итогами графы 5 и графы 6, это свидетельствует об ошибках при записях по счетам либо подсчетах.

Парное равенство итогов оборотной ведомости имеет большое контрольное значение: отсутствие равенства указывает на ошибки в учетных записях. Информация оборотной ведомости используется при составлении бухгалтерского баланса.

Оборотные ведомости по счетам аналитического учета составляются к каждому счету синтетического учета.

В зависимости от того, как ведется учет по аналитическим счетам – в денежном и натуральном или только в денежном выражении, – оборотные ведомости подразделяются на два вида:

1. Оборотная ведомость по аналитическим счетам по учету расчетов, в которых приведены только денежные показатели.

Оборотная ведомость аналитического учета к счету 60

«Расчеты с поставщиками и подрядчиками»

| № п/п | Наименование счета | Сн. | Обороты | Ск. | |

| Дт | Кт | Дт | Кт | Дт | Кт |

| База № 1 | |||||

| Завод № 115 | |||||

| АО «Эра» | |||||

| Итого |

2. Оборотная ведомость по аналитическим счетам по учету имущества в денежных и натуральных единицах.

Источник: infopedia.su

Презентация на тему Содержание бухгалтерского учета, предмет и метод бухгалтерского учета

средства предприятия по их видам и источникам формирования, и хозяйственные процессы (процесс снабжения, процесс производства и процесс реализации).

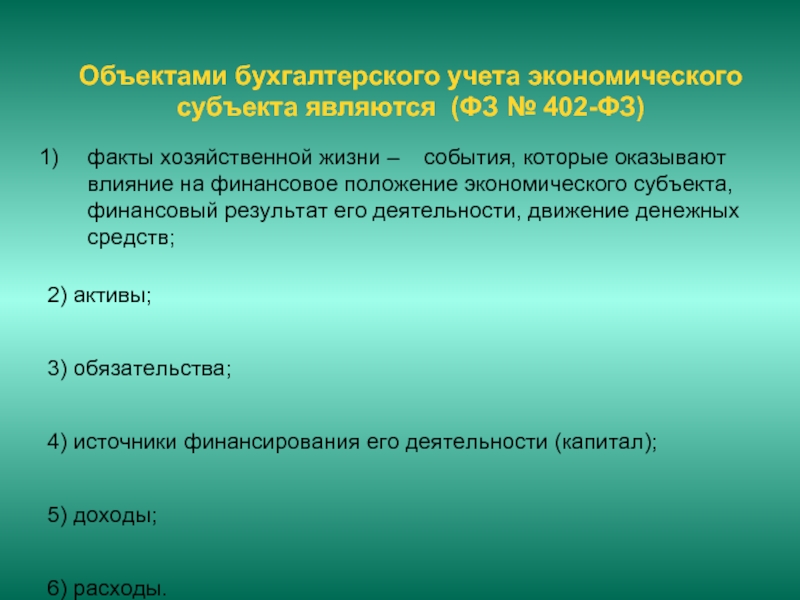

Слайд 6Объектами бухгалтерского учета экономического субъекта являются (ФЗ

№ 402-ФЗ)

факты хозяйственной жизни – события,

которые оказывают влияние на финансовое положение экономического субъекта, финансовый результат его деятельности, движение денежных средств;

2) активы;

3) обязательства;

4) источники финансирования его деятельности (капитал);

5) доходы;

6) расходы.

Слайд 7Состав имущества (хозяйственных средств) организации

Активы (хозяйственные

средства)

Оборотные

активы

Внеоборотные

активы

Основные средства

Нематериальные активы

Доходные вложения в

материальные

Долгосрочные финансовые

вложения

Прочие внеоборотгые активы

(незавершенное строительство)

Краткосрочные финансовые

вложения

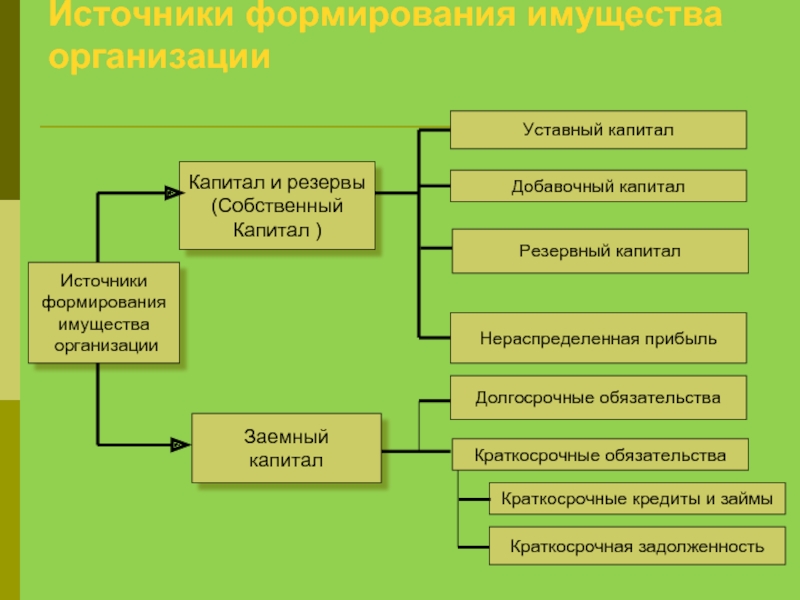

Слайд 8Источники формирования имущества организации

Источники

формирования

имущества

организации

Заемный

капитал

Капитал и резервы

(Собственный

Капитал )

Уставный капитал

Добавочный капитал

Резервный

Краткосрочные кредиты и займы

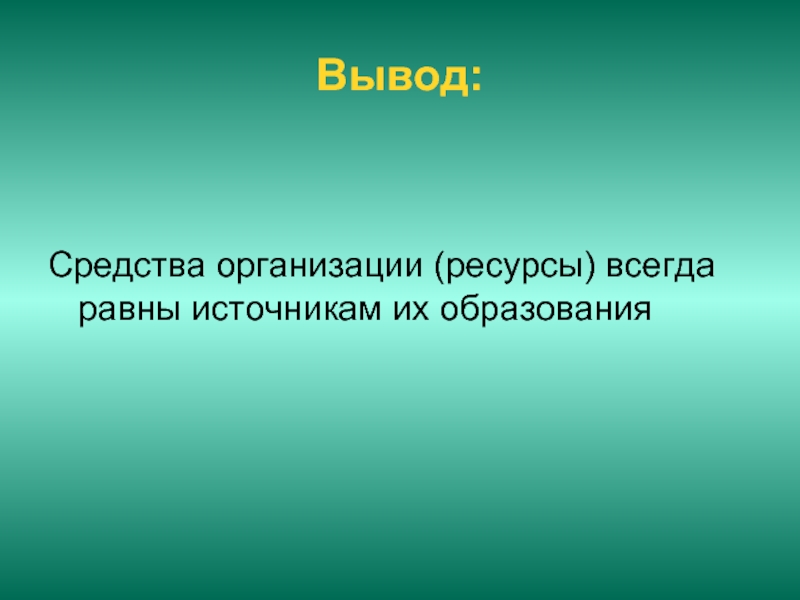

Слайд 9Вывод:

Средства организации (ресурсы) всегда равны источникам их

образования

Слайд 10Метод бухгалтерского учета

Метод бухгалтерского учета –

всех приемов и способов с

помощью которых

познается его предмет.

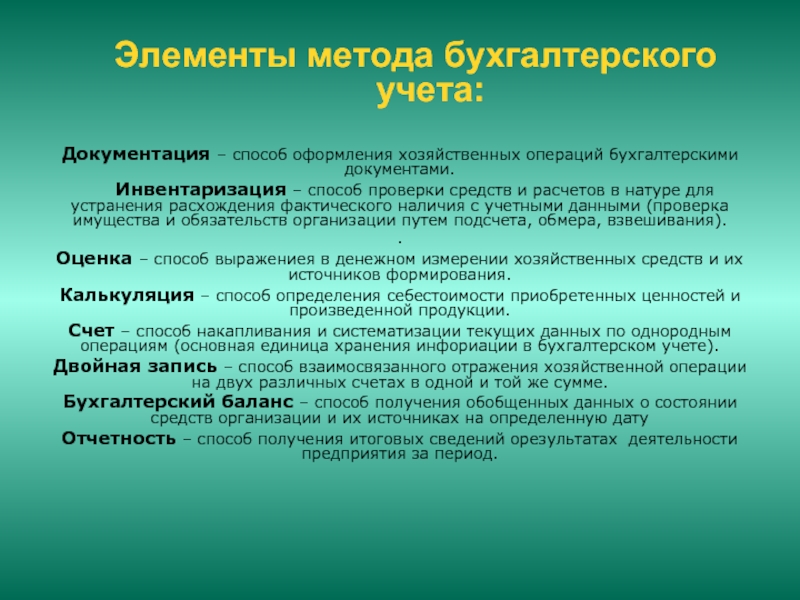

Слайд 11Элементы метода бухгалтерского учета:

Документация – способ оформления

хозяйственных операций бухгалтерскими документами.

Инвентаризация – способ проверки средств и расчетов в натуре для устранения расхождения фактического наличия с учетными данными (проверка имущества и обязательств организации путем подсчета, обмера, взвешивания).

.

Оценка – способ выражениея в денежном измерении хозяйственных средств и их источников формирования.

Калькуляция – способ определения себестоимости приобретенных ценностей и произведенной продукции.

Счет – способ накапливания и систематизации текущих данных по однородным операциям (основная единица хранения инфориации в бухгалтерском учете).

Двойная запись – способ взаимосвязанного отражения хозяйственной операции на двух различных счетах в одной и той же сумме.

Бухгалтерский баланс – способ получения обобщенных данных о состоянии средств организации и их источниках на определенную дату

Отчетность – способ получения итоговых сведений орезультатах деятельности предприятия за период.

Слайд 12Тема 2. Бухгалтерский баланс

2.1. Сущность и строение

бухгалтерского баланса

2.2. Влияние хозяйственных операций на валюту

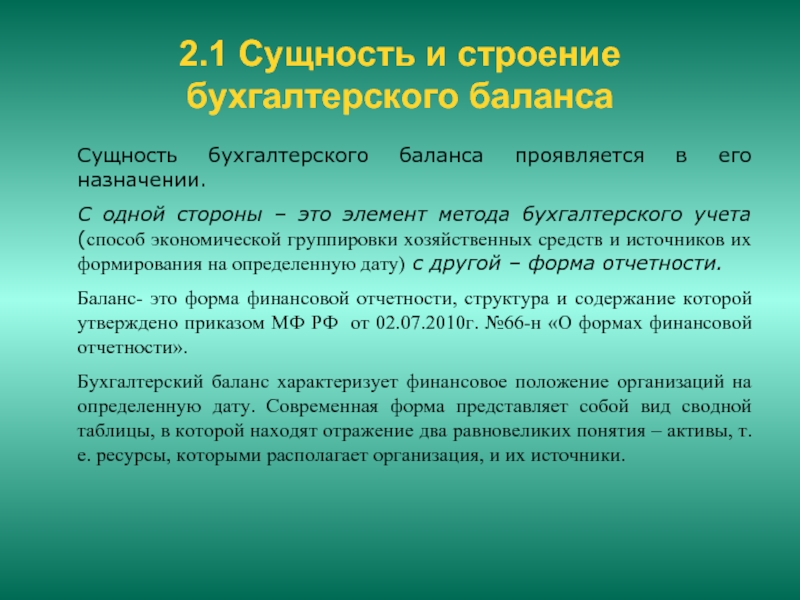

Слайд 132.1 Сущность и строение бухгалтерского баланса

Сущность бухгалтерского

баланса проявляется в его назначении.

С одной

Слайд 14Бухгалтерский баланс

Актив раскрывает состав хозяйственных средств. Имущество

в активе расположено в порядке увеличения его

Пассив раскрывает источники формирования имущества.

Источники формирования имущества в пассиве расположены по принципу увеличения срочности их погашения.

Экономически однородный вид имущества в активе и источников его формирования в пассиве называется статья баланса.

Источник: thepresentation.ru