Бухгалтерский баланс не может быть составлен, если не сформированы основные правила (принципы) бухгалтерского учета в организации. Данные правила ведения бухгалтерского учета в организациях установлены Федеральным законом «О бухгалтерском учете», Положением о бухгалтерском учете и отчетности, Положением по бухгалтерскому учету «Учетная политика предприятия», Планом счетов и некоторыми другими нормативными документами.

Система показателей бухгалтерского баланса в составе финансовой отчетности сформирована, исходя из концепции сохранения (поддержания) и наращения финансового капитала, основывается на разграничении трех основных элементов баланса: активов, обязательств и собственного капитала.

Под техникой составления бухгалтерского баланса понимается совокупность всех необходимых учетных процедур. Это трудоемкий процесс, который в методическом плане доступен только специалистам в области бухгалтерского учета.

Он включает следующие этапы:

• проведение ежегодной инвентаризации перед составлением годового бухгалтерского баланса;

• формирование оборотных ведомостей или Главной книги при журнально-ордерной форме счетоводства;

• изучение особенностей формирования показателей баланса;

• формирование статей бухгалтерского баланса.

Для обеспечения достоверности данных бухгалтерского учета и отчетности организации обязаны проводить инвентаризацию имущества и обязательств. При проведении инвентаризации организациям необходимо руководствоваться Положением по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденным приказом Минфина России от 29.07.1998г.№ 34н, Методическими указаниями по инвентаризации имущества и финансовых обязательств, утвержденными приказом Минфина России от 13 июня 1995 г. № 49; постановлением Госкомстата России «Об утверждении унифицированных форм первичной учетной документации по учету кассовых операций, по учету результатов инвентаризации» от 18 августа 1998 г. № 88. Количество инвентаризаций в отчетном году, порядок, сроки их проведения, а также состав инвентаризируемого имущества и обязательств определяет руководитель организации, кроме случаев, когда в соответствии с Федеральным законом «О бухгалтерском учете» проведение инвентаризаций обязательно.

Результаты инвентаризации рассматриваются инвентаризационной комиссией с принятием решения, за счет кого должны быть отнесены недостачи, выявленные при инвентаризации, или как оприходовать излишки. Решения комиссии протоколируются. Протоколы в зависимости от размера и характера недостач утверждаются руководителем организации или вышестоящей организацией по ходатайству руководства организации. На основании утвержденных протоколов бухгалтерия производит записи по счетам, приводя тем самым в соответствие данные инвентаризации и текущего учета.

После проведения инвентаризации для обеспечения своевременного составления квартального или годового отчетов вводят сводный график работ всех подразделений бухгалтерии с указанием сроков выполнения работ.

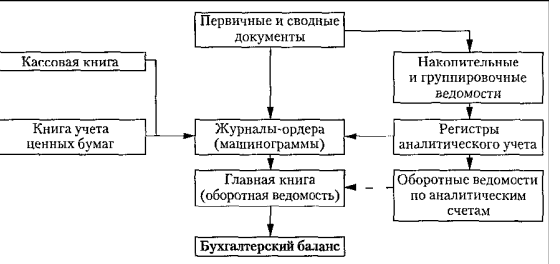

Записи в Главную книгу делают только из журналов-ордеров либо машинограмм по счетам. После определения в Главной книге остатков по счетам их сверяют с аналитическими данными по каждому синтетическому счету, составляют баланс и другие отчетные формы.

Основой для составления бухгалтерского баланса являются учетные записи, подтвержденные оправдательными документами. При ведении учета с помощью журнально-ордерной формы счетоводства баланс составляется на основании данных Главной книги. Обороты по дебету отдельных счетов собирают в Главную книгу из ряда журналов-ордеров и оборотных ведомостей. Обороты по кредиту каждого счета записываются в Главную книгу только из журналов-ордеров.

Хозяйственные операции записывают в журналы-ордера по мере их совершения и формирования документации. Систематическая запись в журналы-ордера является одновременно хронологической записью. Проверенные месячные итоги из журналов-ордеров записывают в Главную книгу. Журналы-ордера и Главная книга взаимно дополняют друг друга: в журнале делается расшифровка кредитового оборота каждого счета, а в Главной книге дебетового оборота этого же счета.

Статьи бухгалтерского баланса заполняются на основании остатков по счетам Главной книги при журнально-ордерной форме счетоводства. Ряд статей составляется с привлечением данных аналитического учета (ведомостей, журналов-ордеров или иных аналогичных по назначению регистров). Статьи баланса отражаются в двух разрезах: графа 3 «На начало отчетного года»; графа 4 «На конец отчетного периода». Данные графы 3 должны соответствовать данным графы 4 предыдущего года с учетом произведенной на начало отчетного года реорганизации, а также изменений в оценке показателей бухгалтерской отчетности. В графе 4 показываются данные о стоимости активов, капитала, о резервах и обязательствах на конец отчетного периода (месяц, квартал, год).

Бухгалтерский баланс должен включать числовые показатели в нетто-оценке, т.е. за вычетом регулирующих величин, которые должны раскрываться в пояснениях к бухгалтерскому балансу и отчету о прибылях и убытках. (Заббарова О.А. Составление бухгалтерской (финансовой) отчетности организации: Учебное пособие.— М.: КНОРУС, 2005.— 256 с).

Рис.1- Схема построения бухгалтерского баланса

Понятие баланса и балансового обобщения. Основная форма бухгалтерской отчетности. Принципы построения и требования к составлению бухгалтерского баланса. Запись хозяйственных операций в главную книгу и журналы. Значение и функции бухгалтерского баланса.

Источник: kazedu.com

Техника составления бухгалтерского баланса

Налог на прибыль

НДС

Налоги

НДФЛ

Налог на имущество юрлиц

Налог на имущество физлиц

Налог на землю

Транспортный налог

Акцизы, НДПИ

Страховые взносы

Отчетность

УСН

Маркетплейсы

Затраты на производство

Капитал

Основные средства

Нематериальные активы

Денежные средства

Финансовые вложения, кредиты, займы, расчеты

ККТ

Производственные запасы

Учетная политика

Внутренний контроль

ВЭД

Кадровый учет

Финансовые результаты

Последние заметки

Купи футболку Самурай унисекс свободного кроя себе или для подарка!

Купи футболку Кролик символ 2023 года унисекс свободного кроя себе или для подарка!

Купи футболку Streetwear себе или для подарка!

Купи футболку BROOKLYN себе или для подарка!

Пятая причина подарить футболку Los Angeles

Три причины подарить футболку BROOKLYN

Как составить описание в карточке товара

Дружественные сайты

Изучаем налогообложение

Форум ответов

О главном

Вечно нужное

Поиск работы

Статистика

Заметок в базе: 4410

Комментариев: 181

Техника составления бухгалтерского баланса

Техника составления бухгалтерского баланса

Бухгалтерский баланс составляется на конец отчетного года и представляет собой синтез вступительною баланса по счетам, открытым в течение года, которые должны охватывать хозяйственный процесс полностью и правильно отражать финансово-хозяйственную деятельность на основании взаимосвязи между экономическими явлениями.

Процесс формирования данных баланса включает в себя большое количество учетных работ самого разнообразного характера.

Подготовительные работы включают в себя инвентаризацию и корректировку остатков по счетам бухгалтерского учета, проведение уточнения стоимости имущества и обязательств, образование фондов и резервов, предусмотренных учетной политикой или действующими нормативными актами, уточнение доходов и расходов между сметными отчетными периодами, выявление конечного финансового результата работы организации и реформация баланса, составление оборотной ведомости, которая должна включать в себя все корректирующие записи.

Все вышеперечисленные процедуры должны проводиться только при формировании годового бухгалтерского баланса.

Периодические балансы составляются на основе книжных данных текущего учета.

Хозяйственные операции, вызывая изменение на счетах бухгалтерского учета, влияют на статьи бухгалтерского баланса и на ее общий итог.

При этом изменения могут быть разных типов:

1. Влияющие на статьи актива баланса, но не затрагивающих его валюту (выплата заработной платы, покупка материалов и так далее).

2. Влияющие на статьи пассива, но не влияющие на итог баланса (образование фондов и резервов за счет прибыли и так далее).

3. Влияющие на статьи актива и пассива, вызывающие изменения его валюты как в сторону увеличения, так и уменьшения (оплата кредиторской задолженности, получение прибыли за счет хозяйственной деятельности и так далее).

Поскольку баланс формируется результатом финансово-хозяйственных процессов, отдельных операций и экономических явлений, основой его составления служат данные учетных регистров:

главной книги, оборотной ведомости, журналов- ордеров, вспомогательных ведомостей.

На основании этих регистров заполняется Главная книга, где оборот по кредиту счета показан общей суммой и взят из данных соответствующего журнала-ордера, а оборот по дебету дан в разрезе ряда счетов и может быть собран из ряда журналов-ордеров.

На основании этих оборотов и остатков предыдущего периода подсчитываются остатки на конец периода.

Эти остатки (сальдо) после сверки с данными регистров аналитического и синтетического учета, используются для формирования данных бухгалтерского баланса.

Учетные регистры могут существовать в виде базы данных ЭВМ, причем программы обработки бухгалтерской информации соответствующие правилам ведения учета, позволяют избежать рутинной работы и данные баланса формируются по мере введения корреспонденции счетов и сумм в типовые формы первичных документов .

Важным этапом подготовительной работы для составления бухгалтерского баланса является закрытие в конце отчетного периода всех операционных счетов: калькуляционных, собирательно — распределительных, сопоставляющих, финансово — результативных.

До начала этой работы должны быть осуществлены все бухгалтерские записи на синтетических и аналитических счетах (включая результаты инвентаризации), проверена правильность этих записей.

Существуют общие этапы закрытия счетов:

1. Списание расходов на продажу со счета 44 «Расходы на продажу» на счёт 90 «Продажи».

2. Определение финансового результата от продаж на счете 90 «Продажи». В конце отчётного периода субсчета, открытые к счёту 90 (1- «Выручка» — доходы организации за проданные товары; 2 — «Себестоимость» — фактическая себестоимость продаж; 3 — «НДС» — налог на добавленную стоимость по реализованным товарам) техническими проводками закрываются на субсчёте 9, где путём сопоставления дебетового и кредитового оборотов выводится финансовый результат от продажи товаров.

3. Определение сальдо прочих доходов и расходов на счете 91 «Прочие доходы и расходы». В конце отчетного периода субсчета, открытие к счету 91 (1- «Прочие доходы» — доходы организации по совместной деятельности; 2 — «Прочие расходы» — расходы, которые связаны с оплатой услуг, оказываемых кредитными организациями) техническими проводками закрываются на субсчете 9, где путем составления дебетового и кредитового оборотов выявление сальдо прочих доходов и расходов.

4. Определение остатка — финансового результата деятельности — на счете 99 «Прибыли и убытки».

5. По получившимся результатам деятельности начисляется налог на прибыль.

6. Получившаяся сумма чистой прибыли (убытка) отчетного года переносится со счета 99 «Прибыли и убытки» в 84 счет «Нераспределенная прибыль».

Также следует учесть, что существуют балансовые статьи, включающие в себя сальдо нескольких счетов и наоборот, сальдо некоторых счетов распределяются по нескольким балансовым статьям, для чего широко используется информация по различным учетным регистрам в разрезе субсчетов.

Счета, характеризующие состояние расчетов могут быть представлены как в активе, так и в пассиве баланса, поскольку состояние расчетов экономически может представлять собой как суммы прав и имущества, так и суммы обязательств.

Можно выделить пять основных правил, которые надо соблюдать, составляя баланс:

1. Показатели должны быть в тысячах (миллионах) рублей. При этом суммы берутся без десятичных знаков после запятой;

2. Основные средства, доходные вложения в материальные ценности и нематериальные активы показывают по остаточной стоимости;

3. Зачет между статьями активов и пассивов недопустим;

4. Несущественные активы и обязательства обособленно не приводят. Уровень существенности устанавливается в учетной политике организации и в течение года не меняется;

5. Отрицательные значения приводят в круглых скобках

Смотрите также по теме:

Комментарии к этой заметке:

Источник: auditresurs.ru

Техника составления бухгалтерского баланса

Под техникой составления бухгалтерского баланса понимается совокупность всех необходимых учетных процедур. Включает в себя следующие этапы:

- Проведение ежегодной инвентаризации перед составлением годового бухгалтерского баланса.

- Формирование остатков по всем счетам бухгалтерского учета на конец отчетного периода (в виде оборотной ведомости либо в виде главной книги).

- Изучение особенностей формирования показателей баланса.

- Формирование статей бухгалтерского баланса (на основе остатков по всем счетам бухгалтерского учета).

Статьи баланса отражаются:

- на начало отчетного года (гр.3);

- на конец отчетного периода (гр.4).

В балансе на начало года отражаются остатки по счетам бухгалтерского учета на начало отчетного года. Эти показатели должны соответствовать данным, которые были отражены в прошлогоднем балансе по графе «На конец отчетного периода».

Общее правило имеет ряд исключений:

- в случае реорганизации предприятия на начало года;

- при изменениях методов учетной политики;

- в случае переоценки объектов основных средств.

Организации, которые на основании пункта 15 Положения по бухгалтерскому учету «Учет основных средств» (ПБУ 6/01) проводят переоценку основных средств, должны учитывать некоторые особенности при заполнении строки 120 «Основные средства» баланса.

Правила переоценки основных средств

Переоценка проводится по состоянию на начало отчетного года. В балансе предыдущего года результаты переоценки не отражаются. Предположим, организация провела переоценку основных средств на 1 января 2009 года. При составлении годового баланса за 2008 год по строке 120 в графе «На конец отчетного периода» отражается остаточная стоимость основных средств без учета этой переоценки.

Результаты переоценки приведут к изменению начального сальдо баланса за 2009 год. В графе «На начало отчетного года» по строке 120 баланса за 2009 год будет отражен показатель, скорректированный на величину дооценки (уценки), которая была рассчитана по итогам переоценки основных средств, проведенной по состоянию на 1 января 2009 года.

Изменение учетной политики

Согласно пункту 13 Положения по бухгалтерскому учету «Учетная политика организации» (ПБУ 1/08), организация в бухгалтерской отчетности должна отразить последствия изменений учетной политики. При этом следует исходить из общего правила: числовые показатели отражаются в бухгалтерской отчетности в сравнении с соответствующими данными за предыдущий год.

Причем последствия изменений, внесенных в учетную политику, отражаются в бухгалтерской отчетности не всегда. Это происходит только тогда, когда изменение учетной политики способно оказать существенное влияние на финансовое положение, движение денежных средств или финансовых результатов организации. К тому же отражаются только те последствия, которые можно исчислить. Если же их невозможно просчитать с достаточной точностью, вступительное сальдо по данным за предыдущий год не меняется.

Организация, которая вносит изменения в данные начального баланса, должна соблюдать следующее правило. Изменения, относящиеся к прошлым периодам, отражаются только в начальном балансе. Никакие корректировочные записи в бухгалтерский учет как прошлого, так и отчетного года не вносятся.

Источник: status643.ru