Факты хозяйственной жизни классифицируются по разным признакам. Каждая из классификаций используется в бухгалтерском учете с аналитическими целями.

1. По отношению к целенаправленной хозяйственной деятельности факты хозяйственной жизни делятся на три вида:

Факты-действия непосредственно вытекают из хозяйственной деятельности организации. Например, передача сырья и материалов в производство, начисление оплаты труда и т.п.

Факты-события возникают в результате каких-либо непредвиденных обстоятельств (форс-мажорных). Например, повышение цен на энергию, материалы, др. ценности; недостача сырья и материалов сверх норм естественной убыли и т.п.

Факты-состояния являются следствием как действий, так и событий. Примером состояний могут служить результаты любой проверки, которая устанавливает наличие чего-либо.

Такая классификация необходима чтобы выявить подлинные, основные результаты хозяйственной деятельности и отделить их от побочных, при этом «побочные» результаты могут значительно ухудшить или незаслуженно улучшить эти показатели. Например, результаты от продажи продукции могут быть значительными, но их ценность снижается, если они получены вследствие повышения цен.

Лекция 8. Типы выборок. 8.1. Основные понятия выборочного отбора

2. По отношению к хозяйственным средствам и источникам их образования факты делятся на:

Пермутации — факты, меняющие или только состав средств или только состав источников. Например, поступление денежных средств с расчетного счета в кассу или присоединение части прибыли к уставному капиталу и т.п. В обоих случаях объем средств организации не меняется, валюта баланса остается неизменной.

Модификации — факты, меняющие объем средств и источников или в сторону увеличения или же в сторону уменьшения. Например, поступление сырья и материалов на склад или погашение ссуды банка и т.п.

В результате оприходования сырья и материалов увеличивается и объем средств (сырья и материалов) и объем их источников (задолженности поставщикам). В результате факта — увеличиваются и средства и источники, растет валюта баланса. В результате погашения ссуды банка уменьшается объем средств (денег на расчетном счете) и источников (задолженности по кредитам и займам). В результате факта уменьшаются и средства и источники, снижается валюта баланса.

3. По типу изменения обязательств различают следующие факты хозяйственной жизни:

а) приводящие к возникновению обязательств, например, оприходование материалов на склад приводит к возникновению обязательств кладовщика (зав.складом) за принятые им материальные ценности, обязательств организации перед поставщиком по оплате материалов и т.д.;

б) приводящие к прекращению обязательств, например, при отпуске материалов со склада в производство прекращается материальная ответственность кладовщика (зав.складом) по этим материалам; при оплате документов поставщика, организация погашает свое обязательство перед ним;

в) приводящие к изменению обязательств (возникновению одних и превращению других), например, в результате изменения цен меняется объем обязательств материально-ответственного лица перед организацией и т.д.

Тема 2. Факты хозяйственной жизни. Все важное о сделках для бухгалтера.

Такая классификация нужна для анализа динамики обязательств лиц, участвующих в хозяйственном процессе.

Источник: economics.studio

Классификация фактов хозяйственной жизни

По отношению к целенаправленной хозяйственной деятельности факты хозяйственной жизни делятся на действия, события, состояние. Действия вытекают из хозяйственной деятельности предприятия, например, поступление на предприятие товарно-материальных ценностей от поставщиков.

События возникают в результате случайных явлений без участия административного аппарата управления, например, учет потерь от стихийных бедствий, хищений, аварий и других чрезвычайных ситуаций. Также существуют события, связанные с естественными процессами, например, начисление амортизационных отчислений по объектам основных средств. Факты состояния являются следствием как действий, так и событий. Примером служат результаты любой проверки, которая устанавливает наличие чего-либо. Такая классификация позволяет выявить подлинные основные результаты хозяйственной деятельности.

По отношению к средствам и источникам средств предприятия факты хозяйственной жизни делятся на пермутации (при этом меняется или состав средств (пермутация первого рода), или состав источников средств (пермутация второго рода) и модификации (вызывают как одновременное увеличение объема средств и их источников (модификации первого рода), так и их уменьшение (модификации второго рода).

Рис. 1. Классификация фактов хозяйственной жизни.

Например, поступление денежных средств с банковского счета в кассу является пермутацией первого рода, а отнесение за счет убытков и прибылей кредиторской задолженности, по которой истек срок давности, пермутацией второго рода. Оприходование товарно-материальных ценностей будет модификацией первого рода, поскольку в результате данного факта увеличивается объем средств и источника его формирования. Оплата с расчетного счета за поставленные ценности (погашение задолженности поставщикам) модификация второго рода, так как происходит уменьшение объема средств и источников. Эта классификация необходима для экономического анализа финансового состояния хозяйствующего субъекта.

По типу изменения обязательств факты хозяйственной жизни приводят:

1) к возникновению обязательств. Например, оприходование кладовщиком материальных ценностей, поступивших от поставщиков, приводит к возникновению обязательств по отношению к предприятию у агента-хранителя (кладовщика) за принятые под материальную ответственность ценности и у предприятия перед поставщиком за полученные, но еще не оплаченные материальные ценности;

2) к прекращению обязательств. Например, при отпуске материалов в производство кладовщик снимает с себя материальную ответственность на сумму отпущенных материалов, точно так же как при оплате предприятием счетов поставщиков за полученные от них материальные ценности. Таким образом происходит погашение обязательств предприятия перед последними;

3) «к изменению (возникновению одних и превращению других) обязательств, которые могут быть количественными (объемными) и качественными; в первом случае обязательство сохраняется, но меняется его объем, например в результате изменения цен меняется объем обязательств материально ответственного лица перед предприятием, причем меняется объем обязательств в денежном выражении, оставаясь неизменным в натуральном; во втором случае объем обязательств сохраняется прежним, но меняется его характер, например агент-хранитель (кладовщик) – материально ответственное лицо несет перед предприятием обязательства за материальные ценности в объеме Х руб., при проверке выявляется недостача Груб., объем обязательств материально ответственного лица остался неизменным и составляет Y руб., но характер этих обязательств изменился. Теперь кладовщик – материально ответственное лицо несет обязательство за материальные ценности в размере Х – Груб, и, кроме того, обязуется возместить недостачу в Y руб, (при этом недостача частично или в полном объеме может быть отнесена на результаты хозяйственной деятельности предприятия)».

Данная классификация необходима для анализа динамики обязательств лиц, участвующих в хозяйственном процессе.

По отношению к предприятию факты хозяйственной жизни делятся на внутренние и внешние. Внутренние факты хозяйственной жизни описывают деловую активность, протекающую во внутренней среде организации в рамках информационной совокупности субъекта, т. е. начисление заработной платы персоналу, отпуск материальных ресурсов. Внешние факты хозяйственной жизни распространяются на внешнюю среду и затрагивают информационные совокупности других экономических субъектов (организаций) и физических лиц, не состоящих в штате данного субъекта: поступления материальных ценностей от поставщика, оплату счетов кредитора, расчеты с бюджетом по налогам и сборам, расчеты с банковским учреждением по кредитным операциям и т. п. Классификация по отношению к предприятию служит для анализа внутреннего и внешнего объема обязательств.

По типам предприятий факты хозяйственной жизни делятся в соответствии с классификацией отраслей народного хозяйства, что приводит к возникновению фактов хозяйственной жизни в промышленности, сельском хозяйстве, торговле, на транспорте и т. д. Каждый из этих фактов можно подразделить на частные факты, например факты в сельском хозяйстве – на факты в растениеводстве, животноводстве; факты в торговле – на факты в оптовой и розничной торговле; факты на транспорте – по видам транспорта. Эта классификация необходима для статистического, отраслевого и межотраслевого анализа хозяйственной деятельности в рамках всего народного хозяйства.

По времени совершения предполагается деление фактов хозяйственной жизни на три группы:

1) прошедшие, т. е. факты, которые уже совершились; например, бухгалтер фиксирует данные документа, из которого следует, что готовая продукция уже отгружена покупателям; в данном случае факт отгрузки имел место и только теперь бухгалтер отражает его в учете;

2) текущие, т. е. факты, которые совершаются в момент регистрации бухгалтером данных: например, при поступлении денег от покупателя в случае применения контрольно-кассовых машин происходит передача и фиксация данных в компьютере в реальном масштабе времени;

3) будущие, т. е. факты, которые отражаются до их реального наступления, например если предприятие производит предоплату расходов будущих отчетных периодов, то все суммы, относящиеся к этим будущим периодам, составляют будущие факты.

Классификация по времени совершения связана с принятием принципа идентификации и необходима для построения единой информационной системы предприятия.

По содержанию факты хозяйственной жизни делятся на экономические, юридические и смешанные. Большая часть фактов принадлежит к третьей группе, т. е. одновременно имеют и экономический, и юридический аспекты. Эта классификация необходима для анализа соотношения названных аспектов.

По форме регистрации факты хозяйственной жизни подразделяются на простые и сложные. Простые факты не могут быть разложены на составляющие (например, поступили в кассу денежные средства с расчетного счета); сложные, напротив, могут быть разложены на составляющие (например, перечислены денежные средства с расчетного счета поставщику, заемщику в виде процентов за пользование кредитом, бюджету). Данная классификация необходима для целей автоматизации обработки экономической информации.

По информативности факты хозяйственной жизни делятся согласно степени их информативности: чем невероятнее факт, тем он более информативен. Классификация по данному основанию необходима для установления очередности передачи сообщения о фактах.

По обобщенности факты хозяйственной жизни делят на индивидуальные и агрегированные. Индивидуальные характеризуют в отдельности только один объект учета (например, начисление заработной платы конкретному работнику за выполненный объем работы). Агрегированные объединяют несколько индивидуальных, связанных общностью объектов учетной информации (начисленная заработная плата работникам подразделения; суммарный расход материальных ресурсов за отчетный период). Эта классификация необходима для контроля правильности построения классификации по форме регистрации.

По длительности совершения факты хозяйственной жизни классифицируют на моментальные, длительные и абсолютные. Моментальные возникают в течение одного учетного периода или цикла, носят разовый характер (например, выдача из кассы заработной платы работникам, принятие к учету материальных ресурсов на склад). Длительные факты происходят в течение нескольких учетных периодов (например, процесс начисления амортизации активов по срокам полезного использования). Абсолютные факты хозяйственной жизни происходят вследствие истечения сроков исковой давности (например, списание невостребованных долгов). Данная классификация необходима для целей экономического анализа.

По отношению к хозяйственному процессу факты хозяйственной жизни делят на статические и динамические. Статический факт вытекает из статики предприятия (например, сведения о наличии предметов, а также об их количестве и стоимости и образуют простой, элементарный, индивидуальный факт). Динамические факты порождаются динамикой предприятия, являясь ее составной частью (например, приобретение материалов, их отпуск в производство). При этом они составляют текущую хозяйственную деятельность предприятия, т. е. его деятельность в настоящем. Эта классификация дает возможность провести различие между такими бухгалтерскими понятиями, как сальдо и оборот.

5. Влияние ФХЖ на состояние и структуру баланса. Типы ФХЖ.

«Каждый факт хозяйственной жизни в теории может быть рассмотрен, осмыслен и интерпретирован и как пермутация, и как модификация».

Факты хозяйственной жизни пермутации не меняют итог баланса. Факты хозяйственной жизни носят односторонний характер: в результате совершения фактов хозяйственной жизни происходит перераспределение или только в составе актива, или только в составе пассива.

Факты хозяйственной жизни модификации меняют одновременно и состав активов, и источники их формирования. Итог баланса или увеличивается, или уменьшается.

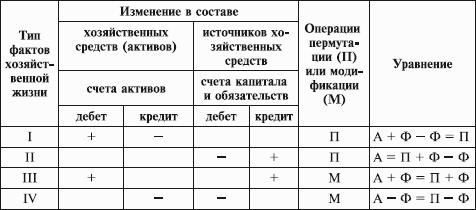

В зависимости от характера изменений статей баланса факты хозяйственной жизни делятся на четыре типа.

Факты хозяйственной жизни первого типа характеризуют изменения только в активе баланса: одна его статья увеличивается, другая уменьшается на сумму фактов хозяйственной жизни. Такие факты хозяйственной жизни видоизменяют состав имущества, их размещение. Итог баланса не меняется.

Предположим, согласно расходному кассовому ордеру выдано под отчет на командировочные расходы 2000 руб. Следовательно, в разделе II «Оборотные активы» баланса по статье «Денежные средства» сумма уменьшится, а по статье «Дебиторская задолженность» увеличится.

Соответственно этот факт хозяйственной жизни найдет следующее отражение на счетах.

По счету кассы сумма уменьшится, значит, кредитуется счет кассы, а счет расчетов с подотчетными лицами дебетуется (увеличивается задолженность). Корреспонденция счетов будет иметь следующий вид.

Дебет счета 71 «Расчеты с подотчетными лицами» – 2000 руб.

Кредит счета 50 «Касса» – 2000 руб.

Влияние на баланс фактов хозяйственной жизни первого типа можно выразить следующим уравнением:

Где А – актив бухгалтерского баланса;

Ф – факт хозяйственной жизни;

П – пассив бухгалтерского баланса.

Факты хозяйственной жизни второго типа отражают изменения только в пассиве бухгалтерского баланса: одна статья увеличивается, другая уменьшается на сумму хозяйственной операции. Такие факты хозяйственной жизни видоизменяют источники имущества, в то время как итог баланса остается неизменным.

Допустим, на основании выписки банка из ссудного счета полученная ссуда направлена на погашение задолженности поставщикам в сумме 500 000 руб. В балансе в разделе V «Краткосрочные обязательства» по статье «Займы и кредиты» сумма увеличивается, а по статье «Кредиторская задолженность» уменьшается. Соответственно счет «Расчеты по краткосрочным кредитам и займам» увеличивается – кредитуется, а счет «Расчеты с поставщиками и подрядчиками» – уменьшается и дебетуется.

Корреспонденция счетов (проводка) будет иметь следующий вид.

Дебет счета 60 «Расчеты с поставщиками и подрядчиками» – 500 ООО руб.

Кредит счета 66 «Расчеты по краткосрочным кредитам и займам» – 500 000 руб.

Влияние на баланс фактов хозяйственной жизни второго типа можно выразить следующим уравнением:

Факты хозяйственной жизни третьего типа вызывают изменения в активе и пассиве баланса одновременно в сторону увеличения его статей. Итог баланса также увеличивается на сумму факта хозяйственной жизни по активу и пассиву.

К примеру, на основании приходных ордеров склада оприходованы материалы на сумму 220 000 руб. и учтен налог на добавленную стоимость (НДС) по материалам на основании поступивших счетов-фактур в сумме 39 600 руб. Статьи актива баланса «Запасы» и «Налог на добавленную стоимость по приобретенным ценностям» раздела II «Оборотные активы» и статья «Кредиторская задолженность» раздела V «Краткосрочные обязательства» пассива баланса увеличатся. Итог баланса также возрастет на эту сумму.

Соответственно корреспонденция счетов будет иметь следующий вид.

Дебет счета 10 «Материалы» – 220 000 руб. Кредит счета 60 «Расчеты с поставщиками и подрядчиками» 220 000 руб.;

Дебет счета 19 «Налог на добавленную стоимость по приобретенным ценностям» – 39 600 руб.

Кредит счета 60 «Расчеты с поставщиками и подрядчиками» – 39 000 руб.

Влияние на баланс фактов хозяйственной жизни третьего типа можно выразить следующим уравнением:

Факты хозяйственной жизни четвертого типа вызывают изменения в активе и пассиве баланса одновременно в сторону уменьшения его статей. Итог баланса также уменьшается на сумму факта хозяйственной жизни.

Предположим, на основании платежных ведомостей и расходного кассового ордера выдана заработная плата работникам в сумме 900 ООО руб. Статья актива баланса «Денежные средства» раздела II «Оборотные активы» и статья «Кредиторская задолженность» раздела V «Краткосрочные обязательства» пассива баланса уменьшается. Итог баланса также уменьшится на сумму хозяйственной операции. Корреспонденция счетов (проводка) будет иметь следующий вид.

Дебет счета 70 «Расчеты с персоналом по оплате труда» – 900 000 руб.

Кредит счета 50 «Касса» – 900 000 руб.

Влияние на баланс фактов хозяйственной жизни четвертого типа можно выразить следующим уравнением:

Типовые изменения баланса под влиянием фактов хозяйственной жизни обобщены в табл. 6.1, составленной на основе [79, с. 383].

Четыре типа фактов хозяйственной жизни и их влияние на баланс.

Таким образом, к каким бы изменениям в балансе ни приводили факты хозяйственной жизни, равенство итогов актива и пассива баланса сохраняется.

Источник: megaobuchalka.ru

Типы фактов хозяйственной жизни их влияние на бухгалтерский баланс

Главная ![]() Теория бухгалтерского учета

Теория бухгалтерского учета ![]() Лекции

Лекции ![]() Типы хозяйственных операций

Типы хозяйственных операций

Типы хозяйственных операций

Влияние хозяйственных операций на основные объекты бухгалтерского наблюдения

Развитие балансовой теории в трудах современных авторов характеризуется разнообразием подходов к рассмотрению хозяйственных операций. Изучение этих подходов позволяет расширить понимание природы двойственности явлений хозяйственной жизни и системности отражения в бухгалтерском учете. Особое значение приобретает интерпретация четырех типов хозяйственных операций через прямоугольную систему учетных координат, состоящую из четырех квадрантов. В зависимости от расположения квадрантов и содержания описываемых процессов в учетной теории выдвигается два подхода:

— интерпретация балансовых изменений (пермутаций и модификаций), описанных статическим балансовым уравнением;

— интерпретация фаз кругооборота капитала, описанных динамическим балансовым уравнением.

Первый подход обоснован в трудах профессора Я.В. Соколова. Для характеристики изменений им вводятся учетные координаты, включающие четыре квадранта. Четыре возможных типа регистрации фактов хозяйственной жизни, по мнению ученого, «должны быть рассмотрены с изменениями в уравнениях, отвечающих требованиям балансовой теории.

Так, модификациям: одновременному увеличению актива и пассива соответствует I квадрант, уменьшению — II, пермутациям: изменениям в пределах актива — III, пассива — IY. Отсюда возникает возможность при записи операций в бухгалтерском учете исходить из соответствующих квадрантов в зависимости от типов операций».

Использование исходных данных квадранта позволяет объяснить двойственный характер отражения операций на счетах бухгалтерского учета.

Второй подход представляет особый интерес, поскольку позволяет интерпретировать систему учетных координат и квадрантов применительно к фазам движения капитала и обеспечить системный характер познания предмета учета. В 1997 г. профессором М.И. Кутером предложено свое видение системы координат. Как видно модель преобразована в систему взаимосвязи счетов бухгалтерского учета, описывающую последствия свершившихся фактов хозяйственной жизни, реконструированных в системе учетных координат (Дебет-Дебет, Кредит-Кредит), а также влияние ФХЖ на объекты бухгалтерского наблюдения — активы (А), пассивы (ПС), объединяющие собственный капитал (КС) и долговые обязательства (ДО), доходы (Д), расходы (Р) и финансовые результаты — прибыль (Пр) или убыток (Уб).

Нумерация квадрантов в системе учетных координат соответствует фазам движения капитала и соответствующим изменениям:

— первый квадрант содержит изменения, вызванные формированием (авансированием в кругооборот) средств из различных источников;

— второй квадрант охватывает движение средств в кругообороте;

— третий квадрант включает изменения связанные с использованием прибыли, изменением назначения собственного капитала, погашением одной кредиторской задолженности за счет другой.

— четвертый квадрант отражает операции выбытия средств из оборота (возврат кредитов и займов, передача средств безвозмездно, платежи в бюджет и т.д.).

Изучение влияния хозяйственных операций на бухгалтерский баланс представляет важный методический аспект балансовой теории. Хозяйственный процесс, протекающий на предприятии, рассматривается через совокупность хозяйственных операций. Каждая из них оказывает влияние на объекты имущества, представленные в виде информационной модели динамического бухгалтерского баланса. Уравнение динамического баланса профессором М.И. Кутером представлено в следующем виде :

В уравнении представлены не только объекты статики (активы, капитал и долговые обязательства организации), но и объекты динамики (расходы, доходы, финансовые результаты).

В левой части уравнения к элементам динамики относятся:

— текущие затраты (на продажу продукции и на управление предприятием), которые по мере продажи готовой продукции (выполненных работ и услуг) вместе с их производственной себестоимостью подлежат включению в расходы от обычных (основных) видов деятельности;

— признанные расходы включают расходы отчетного периода (операционные, внереализационные расходы) и расходы от обычных (основных) видов деятельности;

— убытки представляют собой отрицательный финансовый результат отчетного периода (превышение понесенных расходов и потерь над полученными доходами и выигрышами).

В правой части уравнения к элементам динамики относятся:

— признанные доходы включают: выручку от продажи продукции (товаров, работ или услуг) или доходы от обычных видов деятельности, операционные и внереализационные доходы.

— прибыль — превышение полученных доходов и выигрышей над понесенными расходами и потерями.

Элементы статистки динамического баланса соответствуют элементам ранее рассмотренного балансового уравнения

Источник: finvuz.ru