Трудовая книжка – основной документ, подтверждающий трудовую деятельность работника.

Трудовая книжка в Российской Федерации была введена 15 января 1939 года. Это один из важнейших личных документов гражданина нашей страны, подтверждающий трудовую деятельность рабочих и служащих. Кстати, на Западе трудовых книжек нет. Там при увольнении работнику выдается справка о том, сколько денег уплачено в различные фонды (социальный, пенсионный и другие) и на основании этих отчислений начисляется пенсия.

Файлы: 1 файл

ГОСУДАРСТВЕННОЕ ОБРАЗОВАТЕЛЬНОЕ УЧРЕЖДЕНИЕ

ВЫСШЕГО ПРОФЕССИОНАЛЬНОГО ОБРАЗОВАНИЯ

УДМУРТСКИЙ ГОСУДАРСТВЕННЫЙ УНИВЕРСИТЕТ

Институт права, социального управления и безопасности

Кафедра трудового права

Оленевой Дианы Сергеевны

студента заочной формы обучения

группы ЗСБ – 030900 — 21

Соболев Сергей Анатольевич

1. Используя Трудовой кодекс РФ, а так же учебно-методическую литературу, дайте подробный ответ на вопрос: Трудовые книжки и другие документы, связанные с работой, порядок их оформления и выдачи.

«Ценный выбор»: новый принцип ведения трудовых книжек

Трудовая книжка – основной документ, подтверждающий трудовую деятельность работника.

Трудовая книжка в Российской Федерации была введена 15 января 1939 года. Это один из важнейших личных документов гражданина нашей страны, подтверждающий трудовую деятельность рабочих и служащих. Кстати, на Западе трудовых книжек нет. Там при увольнении работнику выдается справка о том, сколько денег уплачено в различные фонды (социальный, пенсионный и другие) и на основании этих отчислений начисляется пенсия.

В нашей стране с 01 января 2004 года введен новый образец трудовой книжки (постановление Правительства РФ от 16 апреля 2003 г «О трудовых книжках» № 225). Причем имеющиеся у работников трудовые книжки старого образца действительны и обмену на новые не подлежат. Министерство труда и социального развития России разработало и утвердило «Инструкцию по заполнению трудовых книжек».

Данный документ – нормативный правовой акт, носящий межведомственный характер, являющийся обязательным для исполнения всеми организациями и должностными лицами. Если прежняя Инструкция регулировала все вопросы, включая правила ведения, учета, заполнения, хранения трудовых книжек, то новая Инструкция устанавливает лишь порядок заполнения трудовых книжек, вкладышей к ним и дубликатов. Прочие вопросы регулируются «Правилами ведения и хранения трудовых книжек, изготовления бланков трудовой книжки и обеспечения ими работодателей».

Если работнику впервые заводится трудовая книжка, то она заполняется только в присутствии этого работника уполномоченным представителем администрации предприятия. Записи вносятся перьевой, шариковой, гелевой ручкой или ручкой-роллером, световодостойкими чернилами (пастой, гелем) черного, синего или фиолетового цвета. Сведения о работнике записываются на первой странице (титульном листе) трудовой книжки и заверяются подписью специально уполномоченного лица и печатью.

Трудовая книжка. Записи о награждении, переводе и увольнении.

Трудовая книжка ведется на русском языке (государственном). Однако на территории республики, входящей в состав Российской Федерации и установившей свой государственный язык – на русском языке и на государственном языке этой республики.

С каждой записью, вносимой в трудовую книжку (вкладыш), о приеме на работу, переводах на другую постоянную работу и увольнении работники службы персонала обязаны ознакомить владельца этой книжки (вкладыша) под расписку в личной карточке, в которой повторяется точная запись из трудовой книжки (вкладыша).

Оформление титульного листа

Сведения о работнике записываю тся на первой странице (титульном листе) трудовой книжки (рис.8):

1) фамилия, имя, отчество работника записывается полностью (без сокращения или замены имени и отчества инициалами) и разборчиво на основании паспорта или иного документа, удостоверяющего личность (например, военного билета, заграничного паспорта, водительских прав и др.);

2) дата рождения указывается полностью на основании паспорта, свидетельства о рождении или иного документа, удостоверяющего личность. Например, «12 июля 1968 г.»;

3) сведения об образовании указываются на основании соответствующего документа (аттестата, удостоверения, диплома, студенческого билета, зачетной книжки, справки учебного заведения и т. п.). Все сведения записываются согласно Общероссийскому классификатору информации о населении (ОКИН) и Общероссийскому классификатору специальностей по образованию (ОКСО):

– основное общее образование – работник окончил среднюю школу, школу с углубленным изучением какого-либо предмета, лицей, гимназию;

– среднее (полное) общее образование – работники, обучающиеся в средних специальных учебных заведениях (техникумах, колледжах), но не окончившие их;

– начальное профессиональное образование – работник окончил профессионально-техническое училище или приравненные к ним учебные заведения;

– среднее профессиональное образование – работник окончил среднее специальное учебное заведение (техникум, колледж)

– неполное высшее образование – работник, окончивший три курса высшего учебного заведения;

4) профессию и специальность указывают на основании документа об образовании, квалификации или наличии специальных знаний (при поступлении на работу, требующую специальных знаний или специальной подготовки) или другого надлежаще оформленного документа.

Дата заполнения трудовой книжки также указывается полностью, как и дата рождения.

После чего работник своей подписью заверяет правильность внесенных сведений. А лицо, ответственное за выдачу трудовых книжек ставит свою подпись в конце первой страницы (титульный лист) трудовой книжки. Слово «разборчиво» означает, сто фамилия ответственного лица должна быть указана без графических сокращений и объединений с инициалами. После этого в специально обозначенном месте (М.П.) проставляется оттиск печати службы персонала, а в случае отсутствия таковой, оттиск печати предприятия.

Порядок внесения изменений в записи на титульном листе

Изменения фамилии, имени, отчества и даты рождения производятся администрацией по месту работы на основании документа (паспорта, свидетельства о рождении, о браке, о расторжении брака, об изменении фамилии, имени, отчества и др.) и со ссылкой на номер и дату выдачи этих документов.

Изменения вносятся на первой странице (титульном листе) трудовой книжки. При этом прежняя фамилия, имя, отчество или дата рождения зачеркивается одной чертой и записываются новые данные. Ссылки на соответствующие документы записываются на внутренней стороне обложки и заверяются подписью руководителя организации или специально уполномоченного им лица и печатью организации или печатью службы персонала

Изменение (дополнение) записей о полученном новом образовании, профессии, специальности производится путем дополнения имеющихся записей без зачеркивания ранее внесенных записей. Например, если у работника было начальное профессиональное образование, а он закончил колледж, то соответственно его образование стало среднее профессиональное. В графе «Образование» через запятую указывается «среднее профессиональное» Все сведения о выполняемой работе, переводе на другую постоянную работу, квалификации, увольнении, награждении вносятся в трудовую книжку на основании приказа (распоряжения) работодателя не позднее недельного срока.

Даты во всех разделах трудовых книжек записываются арабскими цифрами (число и месяц – двузначными, год – четырехзначными). Например, если работник принят на работу 12 декабря 2005 года, в трудовой книжке делается запись: «12. 12. 2005».

Все записи, вносимые в трудовую книжку, нумеруются (нумерация, нарастающая в течение всего периода трудовой деятельности работника) и производятся аккуратно и подробно, без сокращений. Например, нельзя писать «пр.» вместо «приказ», «расп.» вместо «распоряжение», «пер.» вместо «переведен» и т. д.

Не надо заверять подписью и печатью каждую запись, вносимую в разделе «Сведения о работе». Подпись ответственного за ведение, учет и выдачу трудовых книжек, и печать предприятия (службы персонала) проставляется только после записи об увольнении.

Внесение записей в трудовую книжку нового сотрудника начинается с записи наименования предприятия. В случае выявлении в трудовой книжке неправильной или неточной записи сведений о работе, ее исправление производится администрацией того предприятия, где была внесена ошибочная запись или работодателем по новому месту работы на основании документа выданного работодателем, допустившего ошибку. Администрация по новому месту работы обязана оказать работнику в этом необходимую помощь.

Однако в случае если организация, которая произвела неправильную или неточную запись, реорганизована, исправление производится ее правопреемником, а в случае ликвидации организации – работодателем по новому месту работы на основании соответствующего документа.

Исправленные сведения о работе должны полностью соответствовать подлиннику приказа (распоряжения), а при их утрате – другому документу, подтверждающему соответствующие сведения о работе (архивные документы, относящиеся к трудовой деятельности работников, личные карточки, расчетные ведомости, лицевые счета по заработной плате и др.).

Согласно п.29 Правил ведения трудовых книжек свидетельские показания не могут служить основанием для исправления внесенных ранее записей, за исключением:

– записей, в отношении которых имеется судебное решение;

– случаев массовой утраты трудовых книжек работников в результате чрезвычайных ситуаций (экологические и техногенные катастрофы, стихийные бедствия, массовые беспорядки и другие чрезвычайные обстоятельства).

Трудовой стаж этих работников устанавливается комиссией по установлению стажа, создаваемой органами исполнительной власти субъектов Российской Федерации. В состав такой комиссии включаются представители работодателей, профсоюзов или иных уполномоченных работниками представительных органов, а также других заинтересованных организаций.

Установление факта работы, сведений о профессии (должности) и периодах работы в данной организации осуществляется комиссией на основании документов, имеющихся у работника (справка, профсоюзный билет, учетная карточка члена профсоюза, расчетная книжка и т. п.). В случае их отсутствия – на основании показаний двух и более свидетелей, знающих работника по совместной с ним деятельности в одной организации или в одной системе.

Если работник до поступления в данную организацию уже работал, комиссия принимает меры к получению документов, подтверждающих этот факт.

По результатам работы комиссии составляется акт, в котором указываются периоды работы, профессия (должность) и продолжительность трудового стажа работника.

Работодатель на основании акта комиссии выдает работнику дубликат трудовой книжки.

В случае если документы не сохранились, стаж работы, в том числе установленный на основании свидетельских показаний, может быть подтвержден в судебном порядке.

Исправление и зачеркивание ранее внесенных неточных или неправильных записей в разделах трудовой книжки (вкладыша) «Сведения о работе» и «Сведения о награждениях (поощрения)» не допускается.

Руководитель предприятия имеет право поощрять и награждать работников, добросовестно исполняющих трудовые обязанности (объявляет благодарность, выдает премию, награждает ценным подарком, почетной грамотой, представляет к званию лучшего по профессии). Все виды награждений и поощрений в обязательном порядке вносятся в трудовую книжку. Согласно п. 24 Правил ведения трудовых книжек к ним относятся следующие виды награждения за трудовые заслуги:

а) награждения государственными наградами, в т. ч. присвоение государственных почетных званий, на основании соответствующих указов и иных решений;

б) награждения почетными грамотами, присвоение званий и награждение нагрудными знаками, значками, дипломами, почетными грамотами, производимое предприятием;

в) другие виды поощрения, предусмотренные законодательством РФ, а также коллективными договорами, правилами внутреннего трудового распорядка организации, уставами и положениями о дисциплине.

В трудовые книжки не записываются премии, предусмотренные системой заработной платы или выплата которых носит регулярный характер.

Записи в трудовую книжку о причинах прекращения трудового договора должны производиться в точном соответствии с формулировками, указанными в приказе (распоряжении) о расторжении трудового договора, и со ссылкой на соответствующую статью ТК РФ или иного федерального закона.

Затем, вместе с работником нужно проверить, правильно ли внесены записи о приеме на работу, о переводах, о присвоении квалификации, о поощрениях (награждениях) и об увольнении. Если же будет обнаружена ошибка, то необходимо внести соответствующие исправления.

Своей подписью работник выражает свое согласие с внесенными в трудовую книжку записями, подтверждающими его трудовую деятельность на данном предприятии. В тех случаях, когда в трудовой книжке заполнены все страницы раздела «Сведения о работе» или раздела «Сведения о поощрениях», трудовая книжка дополняется вкладышем, который вшивается в трудовую книжку, заполняется и ведется администрацией предприятия по месту работы работника в том же порядке, что и трудовая книжка. Вкладыш без трудовой книжки недействителен. Титульный лист вкладыша в трудовую книжку оформляется также как и титульный лист трудовой книжки.

Источник: www.yaneuch.ru

Бухгалтерский учет трудовых книжек в 2023 году

![]()

Содержание

- Возникновение потребности ведения бухучета

- Основные нормы в документообороте

- Порядок ведения книги учета

- Записи в учете при покупке бланков

- Выдача бланка работнику без стажа или вкладыша к нему

- Учет поступлений денежных средств

- Учет книжек, предоставленных без взимания платы

- Распространенные ошибки в учете бланков

Период работы физических лиц отражаются записями в трудовых книжках. Документ относится к обязательным формам кадрового учета. Для лиц с отсутствием опыта работы трудовые книжки открывает работодатель. При отсутствии свободного места для записей в книжке дополнительно производится выдача вкладыша. Операции с движением документов сопровождаются бухгалтерскими проводками.

Возникновение потребности ведения бухучета

Необходимость в ведении бухучета трудовых книжек не возникает, если работник приносит форму для хранения в кадровом органе. После трудоустройства в документе производится соответствующая запись с последующей регистрацией в журнале учета. При этом действия ограничивается кадровым учетом.

Потребность в бухучете возникает при трудоустройстве работника без стажа или отсутствии места в книжке для внесения текста о приеме на работу или увольнении. При ведении учета производится запись операций, сопровождающих действия:

- Покупку предприятием трудовых книжек.

- Постановку документов на учет.

- Выдачу документа работнику.

- Прием платы, равной стоимости затрат предприятия на покупку.

Выдача нового документа производится после обращения работника к руководителю с заявлением. Согласно ст. 65 ТК РФ организация или ИП обязаны предоставить новый бланк или вкладыш при их отсутствии или утрате работником.

За предоставление трудовой книжки необходимо получить компенсацию затрат. Отказ получателя документа оплатить расходы организации или ИП по покупке формуляра не является основанием для отказа в выдаче. Все действия по покупке, учету, списанию документов сопровождаются бухгалтерскими записями.

Основные нормы в документообороте

На предприятиях трудовые книжки учитываются как бланки строгой отчетности (БСО). Несмотря на распространенность документа в рознице, единственно законным способом приобретения является покупка форм БСО у законных представителей Гознака. Предприятия организовано на базе федерального учреждения, с 2014 года является акционерным обществом. Компания занимается выпуском изделий, отмеченных государственными знаками, включая трудовые книжки.

В документообороте ответственные лица руководствуются Правилами, утвержденными ПП от 16.03.2003 № 225 (далее – Правила). Для осуществления записей используется журнал – приходно-расходная книга по учету бланков и вкладышей.

Порядок ведения книги учета

Руководители предприятий назначают лиц, отвечающих за ведение журнала. Движение документов осуществляется в бухгалтерии компании. При ведении учета применяют порядок, установленный Правилами:

- Листы журнала нумеруются и прошиваются нитью. Табличная часть документа после сшивания должна быть доступна для записи и ее прочтения или ксерокопирования.

- На прошивку устанавливается пломба с указанием стандартного текста о количестве листов, наименовании предприятия и данных о удостоверяющем лице. Запись должна быть заверена подписью директора или лица, замещающего согласно приказу.

- В книгу вносятся записи о движении бланков или вкладышей. Выдача документов производится кадровому сотруднику, отвечающему за ведение трудовых книжек.

- Учет ведется по каждому документу с указанием серии и номера.

По окончании каждого месячного периода ответственное лицо должно предоставить отчет о движении книжек, количества на начало и конец периода, наличия на учете. Дополнительно указывают размер поступивших средств для компенсации затрат предприятия.

Коммерческие компании и бюджетные организации обязаны иметь достаточное количество бланков на учете для обеспечения потребностей трудоустраивающихся лиц.

Записи в учете при покупке бланков

Учет операций по приобретению трудовых книжек осуществляется с использованием счета 76 при покупке по безналичному расчету. При постановке на учет необходимо иметь накладную, выданную продавцом. Трудовые книжки, приобретенные предприятием, нельзя отнести к категории товара. Основанием является то, что документ не предназначен для дальнейшей перепродажи.

Учет движения бланков преимущественно производится записями по счету 10. Ряд предприятием используют счет 41, что не соответствует позиции об отсутствии признаков товара. При постановке на учет одновременно осуществляется запись по счету 006, предназначенном для учета БСО. Забалансовый учет позволяет иметь информацию о наличии на учете необходимого количества документов.

| Назначение операции | Дебет счета | Кредит счета |

| Произведена оплата за бланки | 60 (76) | 51 |

| Отражено оприходование бланков | 10 | 60 (76) |

| Учтен НДС от поставщика | 19 | 60 (76) |

| Бланки приняты на забалансовый учет | 006 |

В дальнейшем при учете движения бланка и денежных средств в счет оплаты стоимости используется счет 73, к которому открывают субсчет 3 «Расчеты за трудовые книжки».

Выдача бланка работнику без стажа или вкладыша к нему

В связи с переходом права собственности от работодателя сотруднику возникает налоговая база по НДС. Налог, выставленный поставщиком, принимается к вычету. Обязанность по уплате налога не возникает, если предприятие не является плательщиком НДС. Моментом возникновения базы по НДС является день открытия трудовой книжки.

Пример оформления выдачи бланка

Предприятие ООО «Новость» приняла на работу сотрудника В. без трудового стажа. Стоимость приобретения после учета НДС составила 100 рублей. В учете ООО «Новость» произведены записи:

- Стоимость оформленного бланка учтена в расходах: Дт 91/2 Кт 10 на сумму 100 рублей;

- Отражено начисление НДС: Дт 91/2 Кт 68/1 на сумму 18 рублей;

- Произведено списание бланка на основании справки: Кт 006 на сумму 100 рублей;

- Стоимость бланка отражена в доходах: Дт 73/3 Кт 91/1 на сумму 118 рублей;

- Сумма задолженности удержана при начислении заработной платы по заявлению лица: Дт 70 Кт 73/3 на сумму 118 рублей.

Момент учета расходов предприятия определяется при возникновении затрат – приобретении бланков. Сумма платы за полученные бланки учитывается в составе доходов при возникновении задолженности перед предприятием.

Учет поступлений денежных средств

Предприятия должны получить компенсацию стоимости документа – сумму, затраченную на его приобретение. Величина платы не должна превышать стоимости приобретения (без учета НДС). Возможность получения оплаты предусмотрена п. 47 Правил. Несмотря на то, что представление трудовой книжки является обязанностью компании, сумма, внесенная работником в кассу предприятия, может быть рассмотрена как выручка, поступление которой требует использования кассовой техники.

Во избежание спорных вопросов с налоговой инспекцией оптимальным вариантом является удержание суммы при начислении заработной платы работнику. Удержание осуществляется по заявлению лица, направленного на имя руководителя или главного бухгалтера. Без согласия сотрудника удержание не производится.

| Назначение операции | Дебет счета | Кредит счета |

| Отражено поступление в кассу платы за предоставленный формуляр | 50 | 73/3 |

| Отражено удержание стоимости бланка из расчетной ведомости | 70 | 73/3 |

| Отражен доход от полученной платы | 73/3 | 91/1 |

При отказе работника оплатить сумму, затраченную работодателем на покупку трудовой книжки, стоимость списывается за счет средств предприятия. Сумма отражается в составе прочих расходов предприятия.

Учет книжек, предоставленных без взимания платы

Безвозмездная выдача бланков сотрудникам производится при массовой утрате книжек при хранении на предприятии либо порче документа по вине ответственного лица. Компания в указанных случаях обязана обеспечить бланками трудоустроенным сотрудникам с отсутствием стажа или при отсутствии незаполненных листов бесплатно. Законодательными нормами не установлено ограничение на безвозмездную выдачу трудовых книжек и вкладышей к ним. При оформлении процедуры возникают особенности:

- Для обоснования действий по безвозмездной выдаче формуляров издается приказ.

- Порядок должен быть внесен в локальный акт, например, коллективный договор.

- В расчете базы при подсчете прибыли и единого налога расходы по приобретению безвозмездно отпущенных бланков не участвуют. Стоимость выданной книги облагается НДС, к вычету налог продавца не принимается.

Выданные в безвозмездном порядке бланки должны облагаться у работника НДФЛ как полученный доход. Исключить налогообложение можно в случае оформления в составе необлагаемой суммы 4 000 рублей. Если выдача бланка оформляют в форме подарка, обязанность по обложению суммы не возникает.

Распространенные ошибки в учете бланков

Несмотря на простоту учета движения бланков в ряде случаев возникают ошибочные позиции.

| Неверное положение | Верное положение |

| Ответственное лицо производит удержание стоимости из заработной платы сотрудника без получения согласия | Безусловное удержание средств из дохода сотрудника производится только в отдельных случаях, определенных законодательством. Плата за предоставление бланков удерживается по заявлению лица |

| Предприятие использует незаполненную трудовую, принесенную самим работником | Работодатель должен оформлять только трудовые книжки, купленные самим предприятием у официального представителя Гознак. Бланки в розничной продаже предназначены для покупки организацией или ИП |

При использовании бланков, приобретенных не у представителей производителя, на предприятие может быть наложен штраф за нарушение трудового законодательства. Сумма административного штрафа установлена для ответственных лиц и ИП от 1 до 5 тысяч рублей, для организаций – от 30 до 50 тысяч рублей.

Вопрос № 1. В какой стоимости учитывается предприятием БСО за балансом?

Оприходование бланков с отражением по счету 10 производится в соответствии со стоимостью, указанной в накладной. При отражении бланков на забалансовом счете 006 учет ведется в условных единицах. Количество места учета зависит от наличия обособленных подразделений. Предприятие самостоятельно производит выбор единицы учета, равную, например, одному рублю.

Вопрос № 2. Когда необходимо произвести удержание платы за предоставленный работнику без стажа бланк?

Внесение платы за предоставленный документ либо удержание стоимости бланка по ведомости при выплате вознаграждения производится при открытии трудовой книжки. Основанием для оплаты является предоставление бланка сотруднику. Допускается производить удержание суммы при увольнении лица и получении документа на руки.

Источник: online-buhuchet.ru

Урок-практикум для 11 класса по обществознанию (экономика) по теме «Ценные бумаги» (задания с ответами)

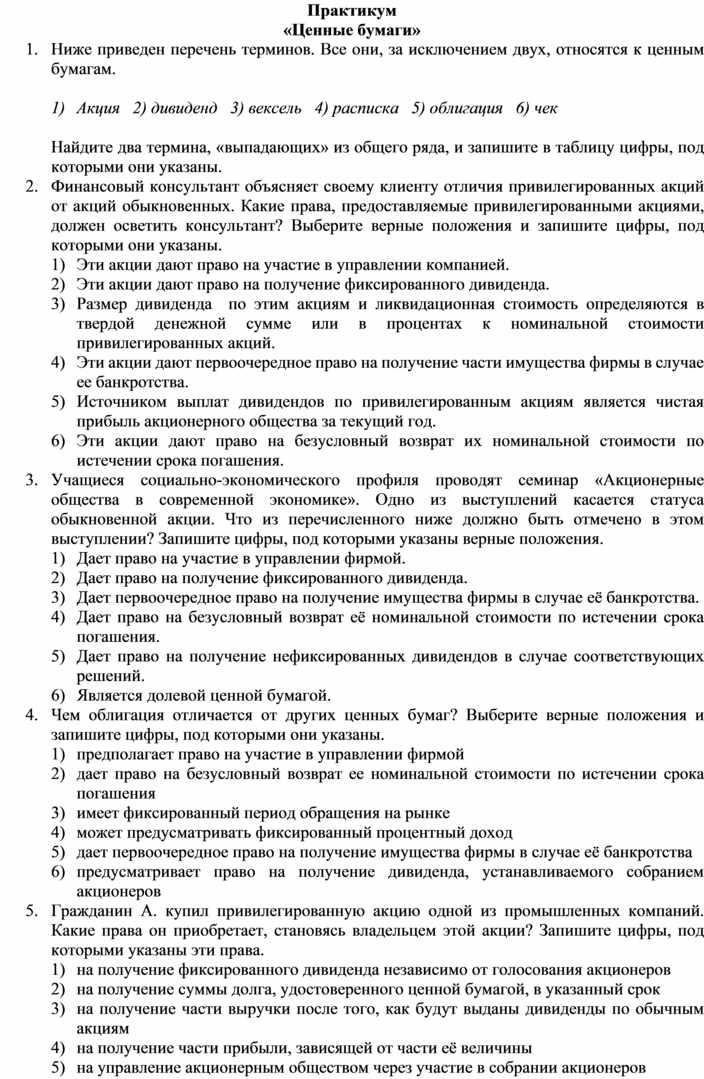

1. Ниже приведен перечень терминов. Все они, за исключением двух, относятся к ценным бумагам.

1) Акция 2) дивиденд 3) вексель 4) расписка 5) облигация 6) чек

Найдите два термина, «выпадающих» из общего ряда, и запишите в таблицу цифры, под которыми они указаны.

2. Финансовый консультант объясняет своему клиенту отличия привилегированных акций от акций обыкновенных. Какие права, предоставляемые привилегированными акциями, должен осветить консультант? Выберите верные положения и запишите цифры, под которыми они указаны.

1) Эти акции дают право на участие в управлении компанией.

2) Эти акции дают право на получение фиксированного дивиденда.

3) Размер дивиденда по этим акциям и ликвидационная стоимость определяются в твердой денежной сумме или в процентах к номинальной стоимости привилегированных акций.

4) Эти акции дают первоочередное право на получение части имущества фирмы в случае ее банкротства.

5) Источником выплат дивидендов по привилегированным акциям является чистая прибыль акционерного общества за текущий год.

6) Эти акции дают право на безусловный возврат их номинальной стоимости по истечении срока погашения.

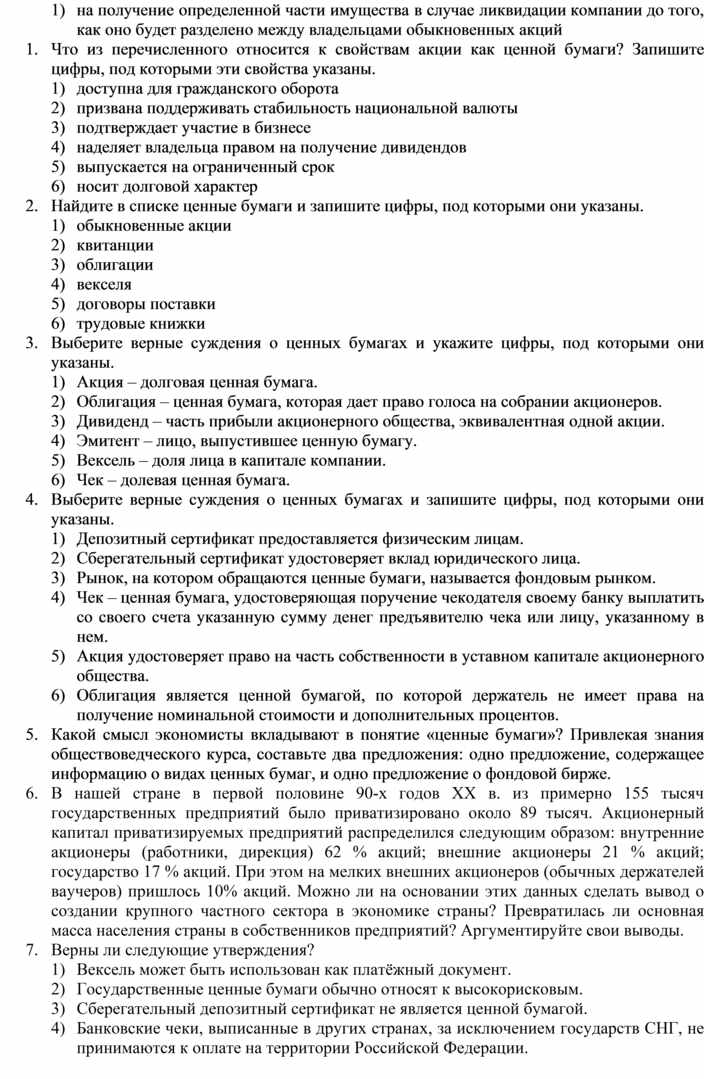

3. Учащиеся социально-экономического профиля проводят семинар «Акционерные общества в современной экономике». Одно из выступлений касается статуса обыкновенной акции. Что из перечисленного ниже должно быть отмечено в этом выступлении? Запишите цифры, под которыми указаны верные положения.

1) Дает право на участие в управлении фирмой.

2) Дает право на получение фиксированного дивиденда.

3) Дает первоочередное право на получение имущества фирмы в случае её банкротства.

4) Дает право на безусловный возврат её номинальной стоимости по истечении срока погашения.

5) Дает право на получение нефиксированных дивидендов в случае соответствующих решений.

6) Является долевой ценной бумагой.

4. Чем облигация отличается от других ценных бумаг? Выберите верные положения и запишите цифры, под которыми они указаны.

1) предполагает право на участие в управлении фирмой

2) дает право на безусловный возврат ее номинальной стоимости по истечении срока погашения

3) имеет фиксированный период обращения на рынке

4) может предусматривать фиксированный процентный доход

5) дает первоочередное право на получение имущества фирмы в случае её банкротства

6) предусматривает право на получение дивиденда, устанавливаемого собранием акционеров

5. Гражданин А. купил привилегированную акцию одной из промышленных компаний. Какие права он приобретает, становясь владельцем этой акции? Запишите цифры, под которыми указаны эти права.

1) на получение фиксированного дивиденда независимо от голосования акционеров

2) на получение суммы долга, удостоверенного ценной бумагой, в указанный срок

3) на получение части выручки после того, как будут выданы дивиденды по обычным акциям

4) на получение части прибыли, зависящей от части её величины

5) на управление акционерным обществом через участие в собрании акционеров

6) на получение определенной части имущества в случае ликвидации компании до того, как оно будет разделено между владельцами обыкновенных акций

6. Что из перечисленного относится к свойствам акции как ценной бумаги? Запишите цифры, под которыми эти свойства указаны.

1) доступна для гражданского оборота

2) призвана поддерживать стабильность национальной валюты

3) подтверждает участие в бизнесе

4) наделяет владельца правом на получение дивидендов

5) выпускается на ограниченный срок

6) носит долговой характер

7. Найдите в списке ценные бумаги и запишите цифры, под которыми они указаны.

1) обыкновенные акции

5) договоры поставки

6) трудовые книжки

8. Выберите верные суждения о ценных бумагах и укажите цифры, под которыми они указаны.

1) Акция – долговая ценная бумага.

2) Облигация – ценная бумага, которая дает право голоса на собрании акционеров.

3) Дивиденд – часть прибыли акционерного общества, эквивалентная одной акции.

4) Эмитент – лицо, выпустившее ценную бумагу.

5) Вексель – доля лица в капитале компании.

6) Чек – долевая ценная бумага.

9. Выберите верные суждения о ценных бумагах и запишите цифры, под которыми они указаны.

1) Депозитный сертификат предоставляется физическим лицам.

2) Сберегательный сертификат удостоверяет вклад юридического лица.

3) Рынок, на котором обращаются ценные бумаги, называется фондовым рынком.

4) Чек – ценная бумага, удостоверяющая поручение чекодателя своему банку выплатить со своего счета указанную сумму денег предъявителю чека или лицу, указанному в нем.

5) Акция удостоверяет право на часть собственности в уставном капитале акционерного общества.

6) Облигация является ценной бумагой, по которой держатель не имеет права на получение номинальной стоимости и дополнительных процентов.

10. Какой смысл экономисты вкладывают в понятие «ценные бумаги»? Привлекая знания обществоведческого курса, составьте два предложения: одно предложение, содержащее информацию о видах ценных бумаг, и одно предложение о фондовой бирже.

11. В нашей стране в первой половине 90-х годов XX в. из примерно 155 тысяч государственных предприятий было приватизировано около 89 тысяч. Акционерный капитал приватизируемых предприятий распределился следующим образом: внутренние акционеры (работники, дирекция) 62 % акций; внешние акционеры 21 % акций; государство 17 % акций.

При этом на мелких внешних акционеров (обычных держателей ваучеров) пришлось 10% акций. Можно ли на основании этих данных сделать вывод о создании крупного частного сектора в экономике страны? Превратилась ли основная масса населения страны в собственников предприятий? Аргументируйте свои выводы.

12. Верны ли следующие утверждения?

1) Вексель может быть использован как платёжный документ.

2) Государственные ценные бумаги обычно относят к высокорисковым.

3) Сберегательный депозитный сертификат не является ценной бумагой.

4) Банковские чеки, выписанные в других странах, за исключением государств СНГ, не принимаются к оплате на территории Российской Федерации.

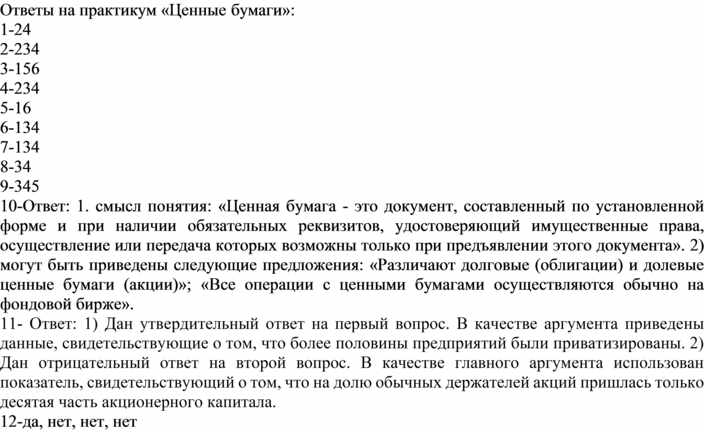

Ответы на практикум «Ценные бумаги»:

10-Ответ: 1. смысл понятия: «Ценная бумага — это документ, составленный по установленной форме и при наличии обязательных реквизитов, удостоверяющий имущественные права, осуществление или передача которых возможны только при предъявлении этого документа». 2) могут быть приведены следующие предложения: «Различают долговые (облигации) и долевые ценные бумаги (акции)»; «Все операции с ценными бумагами осуществляются обычно на фондовой бирже».

11- Ответ: 1) Дан утвердительный ответ на первый вопрос. В качестве аргумента приведены данные, свидетельствующие о том, что более половины предприятий были приватизированы. 2) Дан отрицательный ответ на второй вопрос. В качестве главного аргумента использован показатель, свидетельствующий о том, что на долю обычных держателей акций пришлась только десятая часть акционерного капитала.

12-да, нет, нет, нет

Урок-практикум для 11 класса по обществознанию (экономика) по теме «Ценные бумаги» (задания с ответами)

Урок-практикум для 11 класса по обществознанию (экономика) по теме «Ценные бумаги» (задания с ответами)

Урок-практикум для 11 класса по обществознанию (экономика) по теме «Ценные бумаги» (задания с ответами)

Материалы на данной страницы взяты из открытых истончиков либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.

Источник: znanio.ru