Заинтересовал вопрос может ли ИП сделать Ф1 и Ф2? И может ли аудитор дать АЗ на такую отчетность?

Вопрос появился после того как в Росреестре порекомендовали одному ИП для регистрации его имущества (несколько зданий и, кажется, земля еще) как имущественного комплекса. Мол ИП делать Баланс не обязан, но может, если захочет.

И еще. Если не Баланс, то какой документ может его заменить?

Например, может ли это быть Акт инвентаризации имущества? На, который аудитор даст АЗ. И может ли аудитор дать АЗ на такой Акт? Если не АЗ, то может Отчет, например, по согласованным процедурам?

Вариант с Актом и АЗ тоже чиновники предложили.

Смысл всего этого действа, насколько я понимаю, в том, чтобы был документ заверенный аудитором, на это имущество.

С уважением, Людмила

Исправлений: 1; последнее — в 24.02.2012, 10:32.

Всё что приходит в голову — попробовать применить ФСАД 8/2011

2. Настоящий стандарт применяется при проведении аудита следующей отчетности, составленной по специальным правилам:

Должен ли ИП вести бухгалтерский учет?

а) отчетности, составленной по правилам налогового учета;

б) отчетности, отражающей доходы и расходы с использованием кассового метода (для представления кредиторам);

в) отчетности, содержащей финансовую информацию, формируемую по правилам, установленным соответствующими уполномоченными органами (для подтверждения соблюдения таких правил);

г) отчетности, составленной по специальным правилам, обусловленным требованиями договора (например, кредитного договора, условиями облигационного займа или гранта);

д) другой аналогичной отчетности, предназначенной для удовлетворения информационных потребностей определенных групп пользователей.

поправьте, если ошибаюсь.

п.18 ПБУ 4/99 — Бухгалтерский баланс должен характеризовать финансовое положение организации по состоянию на отчетную дату

п. ПБУ 4/99 — Отчет о прибылях и убытках должен характеризовать финансовые результаты деятельности организации за отчетный период

и уж точно, — Достоверной и полной считается бухгалтерская отчетность, сформированная исходя из правил, установленных нормативными актами по бухгалтерскому учету (п.6 ПБУ 4/99). а в НПА по бух учету я не помню указаний, формата «устананавливает правила для . ИП». Только для организаций, являющихся юр.лицами по законодательству РФ (за исключением — по перечню)

вывод простой — в рамках ПБУ 4/99 не может. если не рассматриваем достоверность и полноту бух.отчетности — то откуда АЗ??

не помню точно, но вроде бы ИП отвечает по своим обязательствам всем своим имуществом (используемом для осуществления предпринимательской деятельности. ) — тогда не соблюдается допущение имущественной обособленности (ПБУ 1/2008). Что показывается в балансе в таком случае.

Тоже считаю, что ИП не может делать бух. отчетность. Даже если захочет. Смущало, что чиновники об этом как-то уверено говорили, со слов ИП. В общем с этим разобрались — НЕЛЬЗЯ. С АЗ тоже понятно.

Ликбез для ИП и главного бухгалтера. Баланс ИП и имущественная обособленность. Бизнес и налоги.

Нет отчетности нет АЗ.

Теперь про регистрацию имущественного комплекса.

Насколько я понимаю, чтобы зарегистрировать имущественный комплекс в Росреестр нужно дать что-то, заверенное аудитором, что это имущество принадлежит ИП. Как это сделать?

Предположим, что Акт инвентаризации подходит. Как аудитор поймет, что здания, которые ему показали это именно те здания, которые принадлежат ИП? То что аудитор должен участвовать в самой инвентаризации вопросов не вызывает.

Orlov

Спасибо всем!

Тоже считаю, что ИП не может делать бух. отчетность. Даже если захочет.

Интересно, а как вы ему запретите делать отчетность, если он хочет и делает? Руки будете выламывать? Хочет — пусть делает, полезная это штука. Это, кстати, и до законодателя дошло, наконец. Посмотрите новый закон о бухучете. Термин «организация» заменен на «экономический субъект», а в ст. 6 указаны случаи, когда ИП может не вести учет.

Правда, в нашей стране любое исправление ранее допущенной ошибки принято считать нововведением. И Орлов скажет: до 2013 года было запрещено ИП свое финансовое состояние являть народу, а с 2013 стало можно,

Аудиторы, пусть будет больше отчетности — хорошей и разной!

Я вот тоже думаю, что отчетность у ИП может быть. Правда, он ее не обязан составлять по закону — но вполне может в добровольном порядке, исходя из общих принципов БУ, с поправками из-за статуса предпринимателя. И проаудировать такую отчетность теперь (при наличии 8/2011) у аудитора есть право.

Каким НПА официально запрещено ИП составлять бухотчетность?

ИП (кроме УСН, ЕСХН и ЕНВД) ведут учет доходов и расходов на основании Приказа Минфина РФ N 86н, МНС РФ N БГ-3-04/430 от 13.08.2002.

И что мешает исходя из книги учета составить отчетность?

Только незабудьте, проверить непрерывеость деятельности исходя из возможности развода, да и резерв под это тоже можно создть.

с ИП нарушается главный принцип финансовой отчетности, имущественной обсобленоости.

Прав и обязательства ИП не отделимы от личных обязательств, которые не богут быть учтены в отчетности.

А отчетость можно любую составить, только она будет существенно не полной.

«Я не волшебник, я только учусь» (с) Е. Шварц

Противники составления бухгалтерской отчетности для ИП не убеждают. По моему мнению, бухгалтерская отчетность может быть составлена для любого субъекта экономической деятельности, а том числе и физических лиц, а риски и полноту ее конечно можно оценить отдельно . Думаю, надо учитывать, что бухгалтерский учет насчитывает несколько столетий и не появился с закона 129-ФЗ и стандартов Минфина.

LeksKr

не помню точно, но вроде бы ИП отвечает по своим обязательствам всем своим имуществом (используемом для осуществления предпринимательской деятельности. ) — тогда не соблюдается допущение имущественной обособленности (ПБУ 1/2008). Что показывается в балансе в таком случае.

А что он в регистре учета доходов/расходов показывает в качестве амортизации основных средств?

Seim

Противники составления бухгалтерской отчетности для ИП не убеждают. По моему мнению, бухгалтерская отчетность может быть составлена для любого субъекта экономической деятельности, а том числе и физических лиц, а риски и полноту ее конечно можно оценить отдельно . Думаю, надо учитывать, что бухгалтерский учет насчитывает несколько столетий и не появился с закона 129-ФЗ и стандартов Минфина.

Принцип обособления, был базовым еще у Пачиоли.Если я веду учет для себя,то проблем нет. Но если возникет вопрос об аудите, то я не готов подтведить даную отчетность.

Например Жена ИП взяа ипотеку, надо ли отражать это в отчетности?

«Я не волшебник, я только учусь» (с) Е. Шварц

Оставьте жен в покое. Если ИП владеет серьезным имуществом, то и брачный контракт давно составил, не сомневайтесь. Если по скудоумию не составил, то просто берем половину имущества.

Хотя согласен — проблемы есть, конечно. ИП берет кредит на покупку личной яхты под залог производственного оборудования. Есть над чем подумать, но это не значит, что вообще нельзя отчетность составлять.

Когда я говорю о том что ИП НЕ имеет права делать бухгалтерскую отчетность, я исходу из ст. 1 Закона N129-ФЗ:

«1. Бухгалтерский учет представляет собой упорядоченную систему сбора, регистрации и обобщения информации в денежном выражении об имуществе, обязательствах организаций и их движении путем сплошного, непрерывного и документального учета всех хозяйственных операций.

2. Объектами бухгалтерского учета являются имущество организаций, их обязательства и хозяйственные операции, осуществляемые организациями в процессе их деятельности.

3. Основными задачами бухгалтерского учета являются:

формирование полной и достоверной информации о деятельности организации и ее имущественном положении, необходимой внутренним пользователям бухгалтерской отчетности — руководителям, учредителям, участникам и собственникам имущества организации, а также внешним — инвесторам, кредиторам и другим пользователям бухгалтерской отчетности;

обеспечение информацией, необходимой внутренним и внешним пользователям бухгалтерской отчетности для контроля за соблюдением законодательства Российской Федерации при осуществлении организацией хозяйственных операций и их целесообразностью, наличием и движением имущества и обязательств, использованием материальных, трудовых и финансовых ресурсов в соответствии с утвержденными нормами, нормативами и сметами;

предотвращение отрицательных результатов хозяйственной деятельности организации и выявление внутрихозяйственных резервов обеспечения ее финансовой устойчивости».

«бухгалтерская отчетность — единая система данных об имущественном и финансовом положении организации и о результатах ее хозяйственной деятельности, составляемая на основе данных бухгалтерского учета по установленным формам».

«2. Граждане, осуществляющие предпринимательскую деятельность без образования юридического лица, ведут учет доходов и расходов в порядке, установленном налоговым законодательством Российской Федерации».

Единственное упоминание в Законе ИП содержится в той же статье 4:

«3. Организации, перешедшие на упрощенную систему налогообложения, освобождаются от обязанности ведения бухгалтерского учета, если иное не предусмотрено настоящим пунктом.

Организации и индивидуальные предприниматели, применяющие упрощенную систему налогообложения, ведут учет доходов и расходов в порядке, установленном главой 26.2 Налогового кодекса Российской Федерации».

Итог: ИП не вправе вести бухгалтерский учет, а следовательно составлять бух. отчетность.

Присоединяюсь к Ученику волшебника, как отделить имущество ИП от имущества физлица?

Источник: www.audit-it.ru

Налоги и отчетность ИП

В предыдущей статье мы говорили о том, как зарегистрировать себя в качестве ИП и надеемся, что смогли развеять страхи по поводу ведения бухгалтерии и сдачи отчетности. Начинающие предприниматели часто впадают в ступор, когда им нужно выбрать налоговый режим. А без четкого понимания этого момента двигаться дальше просто невозможно. Мы снова попросили Ирину Шнепстс, финансового директора и владельца аутсорсинговой компании “МИРГОС”, объяснить простым языком: какие бывают налоговые режимы, в чем разница между бухгалтерской и налоговой отчетностью ИП, кто может вести бухгалтерию за вас, и какими способами ИП платит налоги и сдает отчетность.

Налоговые режимы для ИП: что выгоднее?

Теперь поговорим о налоговых режимах: какой выгоднее будет выбрать фрилансеру или владельцу небольшого бизнеса.

Налоговый режим — это то, на каких условиях вы будете работать, оформлять документы, какие налоги вы должны будете платить и какую отчетность сдавать в государственные органы.

По умолчанию при регистрации ИП режим назначается основной, то есть с уплатой НДС, налога на прибыль, на имущество. Это довольно сложные налоги, оставаться на общем режиме стоит, только если вам это очень выгодно, например, есть крупные заказчики, которые хотят покупать только с НДС. Остальным рекомендую переходить на упрощенную систему налогообложения (УСН) или патент. А еще на патенте не надо платить торговый сбор. На всех остальных режимах, увы, придется.

В некоторых регионах (но не в Москве) возможно применять и систему ЕНВД (единый налог на вмененный доход), условия применения можно почитать в законе по своему региону. Ищите название вроде «О системе налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности» + название вашего региона или города.

Есть еще один специальный режим налогообложения — ЕСХН (единый сельскохозяйственный налог), но он подойдет только производителям сельскохозяйственной продукции.

Вообще, ИП может применять несколько спецрежимов для разных видов деятельности или сочетать специальный режим с основным.

У каждого режима есть свои трудности и свои преимущества. Чтобы вы ориентировались в возможных налогах и отчетах в каждом из налоговых режимов, приведу сравнительную таблицу уплачиваемых ИП налогов.

Чтобы увеличить, кликните по картинке

И несколько комментариев.

Самый выгодный для ИП режим — УСН 6% или патент. Патент возможен не для всех видов деятельности, а по закрытому списку (репетиторство, бытовые услуги, частная детективная деятельность, некоторые виды торговли — см. статью 346.43. Налогового кодекса РФ).

На УСН вы сдаете только один раз в год декларацию и платите 4 раза в год авансовые платежи по налогу. Ведете книгу учета доходов. На Патенте платите только стоимость патента (можно не сразу, двумя частями), никаких авансовых платежей или деклараций нет, если ведете книгу учета доходов.

ЕНВД чем-то похож на патент, тоже действует для определенных видов деятельности:

Наиболее распространен среди тех ИП, кто занимается торговлей.

На УСН есть две разновидности: одна, когда вы считаете только свои доходы и платите 6% от них, а вторая — из доходов вычитаете расходы и платите с разницы 15%.

Тем ИП, кто оказывает услуги, больше подойдет первый вариант, 6% (доходы).

Второй вариант (15%) выгодно применять, когда у вас есть большие официальные расходы (больше половины от суммы доходов). Например, вы платите за аренду офиса, зарплаты наемным работникам, закупаете материалы для производства или товары для перепродажи.

И стоит помнить, что каждый ИП должен платить так называемые “фиксированные” взносы на собственное пенсионное и медицинское страхование (каждый год их размер меняется, это можно уточнять на сайте Пенсионного фонда). А если ИП – женщина и хочет получить от государства, например, пособие по беременности и родам, ей нужно самостоятельно заключить договор с Фондом социального страхования и платить целый год взносы (что приятно, совсем небольшую сумму).

Какие бывают формы отчётности для ИП и в чём между ними разница?

Только не надо сразу пугаться слова «отчетность».

- Бухгалтерская отчетность — это знакомые каждому слова «баланс» и «отчет о прибылях и убытках».

- Налоговая отчетность — это декларации по налогам (НДС, прибыли, УСН, имуществу и так далее).

ИП не делают и не сдают балансы, вообще могут не вести бухгалтерский учет при условии, что ведут Книги учета доходов (и расходов).

Налоговые декларации сдают все, кроме ИП на патенте. По какому именно налогу — зависит от выбранного налогового режима.

Еще есть отдельный вид отчетов — расчеты по страховым взносам в Пенсионный фонд, в Фонд социального страхования — они заполняются только теми ИП, у кого есть наемные работники.

Чтобы не запутаться и не пропустить срок уплаты налога или подачи декларации, совет из практики:

- Почитайте 2-3 источника информации, один из них — обязательно официальный, т. е. Налоговый кодекс или информацию на официальном сайте ФНС.

- Составьте для себя табличку, какие налоги платить, в какой срок, когда сдавать декларацию. Рядом напишите статьи законов, где о них написано. И отмечайте в табличке, какого числа и что вы сделали, когда уплатили налог, когда сдали отчет. И так каждый квартал. Очень дисциплинирует и помогает запомнить свои налоги.

Как сдавать отчетность, в налоговой же очереди?!

Сдавать отчетность индивидуальный предприниматель может тремя способами:

- Лично (на бумаге и флешке).

- По почте (на бумаге).

- По ТКС (проще говоря, по электронке), без бумаги и очередей в налоговой или на почте.

Самый продвинутый способ — электронная сдача отчетности. Это платно, делается через специального оператора связи. При выборе способа отправки отчетности сравните, что будет затратнее:

- отстоять полчаса на почте, оплатить почтовые услуги несколько раз в год (для ИП с сотрудниками) или один раз в год (для ИП без сотрудников);

- оплатить энную сумму денег и не отходя от компьютера отправлять те же отчеты электронно;

- съездить в налоговую, пообщаться с инспектором, отстоять очередь, потратив время на дорогу.

Тут нет какого-то строго положительного способа. Посчитайте, что подойдет именно вам.

На почту или в налоговую можно послать и курьера. Конечно, направляя своего представителя в налоговую, обязательно выпишите ему доверенность на сдачу отчетности.

Как вести бухгалтерию ИП?

Очень часто у предпринимателей возникает вопрос: стоит ли вести бухгалтерию самостоятельно или поручить это специально обученному человеку?

И тут мы с вами понимаем, что если вы спросите об этом бухгалтера, получите соответствующий ответ: конечно, лучше поручить специалисту.

Если спросите мнения своего знакомого ИП, он скажет: да что там поручать, платить кому-то деньги, веди сам.

Если спросите в налоговой, они, предполагаю, скажут, что все равно, лишь бы вы вовремя и правильно платили налоги.

Я отвечу так. Никому не верьте на слово. Каждый свой ход просчитывайте. Встал вопрос о бухгалтере? Прикиньте, сколько времени у вас отнимает подсчет налогов и раскладывание бумаг, чтение законов и поиск ответов на форумах. Посчитайте, сколько стоит час вашего времени и сколько стоит работа бухгалтера. Если есть время, но мало денег — ведите учет сами, это не архисложно.

Если есть деньги и мало времени — поручайте бухгалтеру.

Есть и такие инструменты для ведения учета и подготовки отчетности ИП, как программы (1С, БухСофт) и онлайн-сервисы (Мое дело, Контур.Бухгалтерия, БухСофт Онлайн, 1С Онлайн, Мои финансы и другие). Онлайн-сервисы дают возможность контролировать сроки уплаты налогов и сдачи отчетов, помогают отчетность сдать (при условии приобретения электронной цифровой подписи). Стоит понимать, что чем дешевле сервис, тем он более ограничен по набору функций. Разумный подход к выбору автоматизированного помощника для ведения учета — сочетание небольшой цены, наличие необходимых вам функций и собственное чувство ответственности.

По закону отвечает за несдачу отчетов или неуплату налогов только сам индивидуальный предприниматель.

Не онлайн-сервис, не ваш ассистент-бухгалтер, а лично вы. Поэтому, пожалуйста, будьте финансово грамотны и всегда думайте своей головой.

Мой совет: если ведете сами — ведите добросовестно. Вы сами себе бухгалтер. Прочтите законы, проконсультируйтесь с профессиональным бухгалтером (например, мы консультируем ИП по поводу ведения учета на начальном этапе, показываем и рассказываем, что, как и где делается). Если пользуетесь онлайн-сервисом или программой – всё проверяйте, ведь в любых программах возможны ошибки.

Не запускайте учет, чтобы потом не пришлось переплачивать стороннему специалисту за устранение бардака в вашей бухгалтерии. Собирайте все документы, подтверждающие получение товаров, работ, услуг у ваших поставщиков, ведите книгу учета доходов и расходов, табличку по срокам сдачи отчетов и налогов. Все бумаги подшивайте в папку, собирайте кассовые и товарные чеки, квитанции, выписки из банка.

Подведём итог

Для ИП применяются налоговые режимы: основной (со всеми налогами), УСН (6% с дохода или 15% с разницы между доходами и расходами), патент. Реже ЕНВД и ЕСХН (сельскохозяйственный). Выгоднее всего обычно УСН 6% или патент.

Отчетность бывает бухгалтерская и налоговая. ИП ведут книги доходов и расходов и сдают налоговую отчетность – декларацию — раз в год.

Сдавать можно лично, по почте или электронно.

В заключение хочу сказать: у вас все получится!

Глаза боятся — руки делают. Осилить регистрацию ИП, ведение учета ИП, сдачу отчетности — вы все можете. Читайте законы, консультируйтесь (только, пожалуйста, со специалистами, а не с коллегами, которые так же, как вы, пока мало ориентируются в вопросе, знают лишь то, с чем сами сталкивались), подключайте электронную сдачу отчетности, платите налоги и ведите счет своим деньгам.

Удачного вам бизнеса!

Напишите в комментариях, а вы уже зарегистрировались в качестве ИП или только планируете и ищете информацию по теме? Ведете/планируете вести бухгалтерию самостоятельно или доверитесь специалисту?

Ирина Шнепстс, налоговый консультант, финансовый директор и владелец аутсорсинговой компании «МИРГОС»

Статьи по теме

- Бухгалтерский учет и регистрация ИП

- Декретный отпуск для ИП

- Зачем фрилансеру платить налоги?

- Патентная система налогообложения (ПСН)

- Как вести отчетность в ЕНВД

- Что такое упрощёнка (УСН)

В соцсети нас уже больше 20 тыс. Присоединяйтесь, чтобы получать советы по развитию бизнеса и полезные ссылки

* В случае упоминания в тексте социальных сетей Facebook, Instagram, уведомляем: деятельность компании Meta (Facebook, Instagram) признана экстремистской и на территории РФ запрещена.

Источник: azconsult.ru

Отчётность индивидуальных предпринимателей

Чтобы избежать штрафных санкций и иных проблем с контролирующими органами, отчетность индивидуального предпринимателя должна вестись в строгом соответствии с законодательством Российской Федерации. Важно соблюдение сроков подачи документов, правильность их заполнения и точность изложенных данных. Хотя отчетность ИП проще, чем соответствующие процедуры у юридических лиц, важно отслеживать изменения законодательной базы, поправки, вносимые в Налоговый кодекс.

В течение года каждый индивидуальный предприниматель отчитывается о своей деятельности и ее результатах — доходах, расходах, персонале — перед несколькими федеральными и региональными органами. Это Федеральная налоговая служба, Фонд соцстрахования РФ, Пенсионный фонд, миграционная служба. Сложность оформления и количество документов зависят от сферы деятельности, вида налогообложения, наличия наёмных работников. Если члены коллектива не являются резидентами РФ, они заинтересуют миграционную службу.

Какую отчетность сдает ИП

Разберёмся, какую отчетность сдает ИП в 2020 году. Предпринимателю необходимо отчитываться по налогам, исходя из выбранной системы налогообложения. Также ведётся учёт кассовых операций, данных по наёмным работникам. Есть нулевая и статистическая отчетность для ИП, учёт дополнительных налогов, зависящих от сферы деятельности.

Если совмещается два налоговых режима, необходимо подать две декларации. Если используется ОСНО (общий режим), налоговая отчетность ИП включает декларации по НДС, НДФЛ.

Отчётность делится на несколько основных типов:

- Налоговая;

- Финансовая;

- Отчётность перед социальными фондами;

- Статистическая.

Первая касается налогов и сборов, которые ИП оплачивает в течение всего срока работы. Вторая связана с ведением внутренней бухгалтерии. Это фиксация движения средств на бумажных и электронных носителях. В случае проверки вы всегда сможете предъявить подтверждение своей честности, избежав штрафов. Особенно актуально это при ведении эквайринга – приёме электронных платежей.

Грамотное и честное ведение финансовой отчётности тесно связано с налогообложением. Есть множество нюансов.

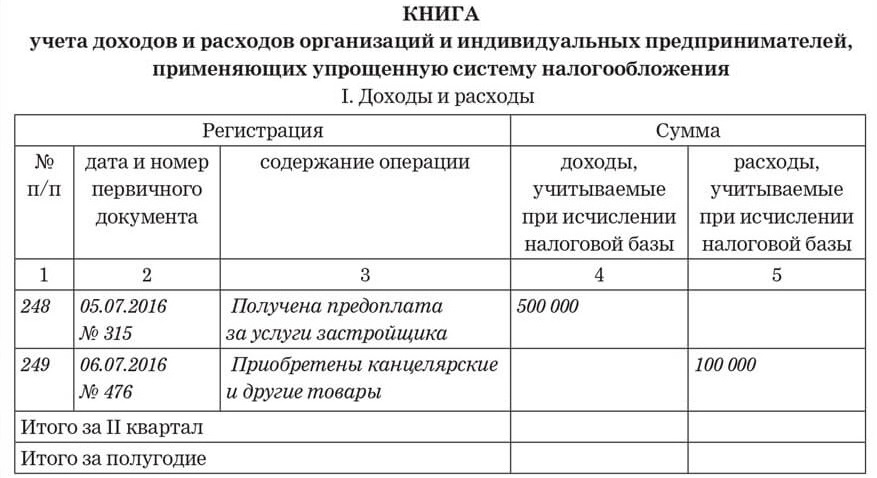

Например, ведение КУДИР. Книга учёта доходов и расходов ведётся всеми ИП, кроме тех, что работают на ЕНВД.

Наличие этой книги часто позволяет решить вопрос в пользу предпринимателя в спорных ситуациях и даже в суде. Ещё один нюанс – внутренний контроль и управленческий учёт, когда нужно понять, есть ли у предприятия прибыль.

Отчётностью перед социальными фондами называется всё, что связано с деятельностью наёмного персонала. Здесь речь идёт о страховании, взносах в ПФР, больничных, выплатах по уходу за ребёнком для сотрудников.

Статистические отчёты регулируются Росстатом. Служба сама определяет, кто должен подавать заполненную форму, и высылает им уведомления. В них указано, за какой период нужно отчитаться. Это может быть год, квартал или месяц. Нарушение требований влечёт административные взыскания по ст. 13.19 в размере 10 – 40 тыс. рублей.

Некоторым ИП приходится отчитываться каждые пять лет. Им также отправляется извещение.

Как именно будет подаваться отчётность, зависит от двух факторов: сферы деятельности и её масштабов в конкретном предприятии. Обычно это 1-ИП или 1-ИП-торговля. Для субъектов малого бизнеса – ПМ-пром. Уведомление можно самому сформировать на сайте Росстата. Этот федеральный орган каждые пять лет самостоятельно проводит общее наблюдение.

В этом случае отчёт подают все предприниматели.

Нулевой отчёт подаётся только на общем и упрощённом режиме налогообложения, но не применяется для патентной системы и ЕНВД. Подходит он тем предпринимателям, которые не получают доход по кассе и переводы на расчётный счёт в банке.

Такой квартальный отчет в налоговую для ИП подаётся до 20 числа месяца после квартала, за который оформлена отчётность. Он включает всего два листа.

Контролирующие организации не требуют подтверждающие документы в обязательном порядке, но могут самостоятельно запросить выписку со счета предпринимателя в банке. Если в течение отчетного периода будут обнаружены поступления средств, за нарушение будет выписан штраф.

Книгу учёта доходов и расходов ведут абсолютно все ИП, работающие на ОСН, УСН, патенте и ЕСХН. В 2013 году власти отменили необходимость заверения книги в налоговых органах. Но книга должна храниться у предпринимателя. Она должна быть прошита, пронумерована. Если при проверке её не будет, придётся заплатить штраф.

Если вы работаете на ЕНВД, вести КУДИР не придётся. Но тогда потребуется учёт работников, занимаемой площади в квадратных метрах. Как это делать, закон не регламентирует, а требования ФНС по ведению отдельной книги для ЕНВД являются незаконными. В частности, в ней не должно быть разделов с доходами и расходами. Зато обязательно учитывать физические показатели.

Отчётность ИП по кассе

Если предприниматель принимает, выдаёт, хранит наличность, необходимо оформление кассовых документов. Применяются лимиты по кассе. Однако кассовая отчётность для ИП с июня 2014 упрощена. В частности, им не нужно вести РКО, ПКО и заполнять кассовую книгу.

Задача ИП заключается в формировании документации по выплате зарплаты. Это стандартные платёжные и расчётно-платёжные ведомости. Если выручка составляет до 800 млн. руб. в течение года, а работников до 100 человек, фиксировать лимит наличности (остатка) в кассе не требуется.

Налогообложение ИП на упрощёнке без отчётности

Предприниматель обязан регулярно выплачивать в бюджет налог на зарегистрированные транспортные средства. Он получает по почте платёжный документ, сопровождаемый уведомлением. Заполнив документы, предприниматель направляет их в территориальный орган ИФНС. По транспортному налогу и налогу на недвижимость декларацию в ФНС подавать не требуется.

Работа с ФНС РФ при ликвидации

Помимо описанных выше отчётов по конкретной форме налогообложения, есть отдельный формат в случае ликвидации ИП.

Уточним, как сдавать налоговую отчетность ИП при закрытии. Если вы задумываетесь о расширении бизнеса, преобразовании или прекращении деятельности, нужно также подать документы.

Если ИП работал на ЕНВД, отчётность сдаётся не позже 20 числа того месяца, в котором бы подавался квартальный отчёт. У таких деклараций должна быть отметка-код, зависящая от квартала. Это числа «51», «54», «55» или «56» соответственно для 1,2,3 и 4 кварталов.

По закону сдача налоговой отчетности ИП по НДС осуществляется за первый квартал до 25 апреля, а форму 3-НДФЛ – в течение пяти рабочих дней с момента ликвидации. Все отчёты необходимо хранить. Если вы их потеряете или они будут испорчены, придётся выплатить штраф.

По НДФЛ декларацию подают в течение пяти дней с момента закрытия. Сам налог нужно оплатить в течение 15 рабочих дней после ликвидации.

Грамотная и своевременно поданная годовая отчетность ИП – залог успеха вашего бизнеса. Если вы хотите сэкономить время и деньги, доверьте эти задачи экспертам «ДИП». Они подойдут к решению вопросов ответственно, проконсультируют вас по всем нюансам законодательства, актуальным поправкам, вступившим в силу.

Сроки сдачи отчетности

Установленные сроки сдачи отчетности ИП по общему режиму:

- Декларация 3-НДФЛ сдаётся ежегодно один раз. Срок – 30 апреля каждого года.

- НДС – только на электронном носителе, до 25 числа месяца, следующего за отчётным кварталом.

Для работающих по УСН требования зависят от наличия работников. Так сроки сдачи отчетности ИП без персонала выглядят следующим образом:

- УСН – подача декларации до 30 апреля.

Если у индивидуального предпринимателя числятся сотрудники, сроки сдачи отчетностей те же, но к указанным выше документам добавляется ещё несколько. Это формы 4-ФСС, 2-НДФЛ и персонифицированная отчётность в Пенсионный фонд РФ. Также до 31 числа сдаётся ежеквартальный расчёт по форме 6-НДФЛ и до 1 марта – годовой.

Для предпринимателей на ЕНВД отчёт подаётся до 20 числа месяца следующего налогового периода. Отчёт РСВ по работникам подают в ФНС каждый квартал.

Не забывайте, что вам также нужно вести книгу доходов и расходов. Упрощённая система налогообложения не снимает с индивидуальных предпринимателей эту обязанность.

Срок по отчётам Росстата:

- 1-ИП – не позже 2 марта после года отчётности.

- ПМ-пром – до 4 числа каждого месяца.

- 1-ИП –торговля – до 17 октября после отчётного года.

Сдавать их нужно после попадания в выборку Росстата.

Если вы понимаете, что не успеваете, лучше поручить задачу специалистам «ДИП». Они подадут документы вовремя, убедятся в правильности оформления. Это позволит избежать штрафов.

Бухгалтерская и налоговая отчетность ИП

Если ИП ведёт бухучёт, то он подготавливает годовой отчёт в двух экземплярах. Один после утверждения остаётся у него, другой передаётся в Росстат по месту регистрации. Подаётся он до 31 марта года, следующего за отчётным.

Важный момент: предприниматель не обязан передавать органам ФНС финансовую отчётность. Такое требование действует только для организаций. Это правило регулируется ст. 23 Налогового Кодекса РФ (п.1 подп. 5) и Федеральным законом №402-ФЗ от 6 декабря 201.

Вести ли бухгалтерию, если этого не требует законодательство? В целом бухгалтерская отчетность для ИП может быть полезна. Её ведение может сыграть на руку предпринимателю, если он ищет инвестиции, планирует кредитоваться в банках, подаёт документы для участия в системе закупок.

Бухучёт индивидуальных предпринимателей при работе по упрощенной системе УСН по 6%, 15% или патенту без сотрудников требует особого внимания к подготовке отчётности. Поэтому эффективнее привлекать сторонних специалистов, имеющих опыт и необходимые компетенции. Они займутся обслуживанием всех операций, ведением книги доходов и расходов (в электронном виде). Также осуществляется расчёт платежей по налогу, подготовка отчёта в Пенсионный фонд.

Если у индивидуального предпринимателя есть наёмный персонал, то добавляется подготовка и передача отчётов по заработной плате, больничным и отпускным выплатам каждого работника. Персонифицированные отчёты отправляются во внебюджетные фонды и Пенсионный фонд Российской Федерации.

Источник: dipbuh.ru