Муллинова С. А. Учет расчетов с поставщиками и подрядчиками // Научно-методический электронный журнал «Концепт». – 2015. – № 7 (июль). – С. 41–45. – URL: http://e-koncept.ru/2015/15231.htm.

Аннотация. В статье показано, что организация эффективного аналитического обеспечения по управлению дебиторской задолженностью приводит к улучшению финансового результата деятельности хозяйствующего субъекта. Нами представлены результаты проведенного экономического исследования финансово-хозяйственной деятельности и учета расчетов с поставщиками и подрядчиками в сельскохозяйственной организации.

Раздел: Экономика

Похожие статьи

Комментарии

Нет комментариев

Оставить комментарий

Войдите или зарегистрируйтесь, чтобы комментировать.

Текст статьи

Муллинова С. А. Учет расчетов с поставщиками и подрядчиками// Концепт. –2015. –№ 07(июль).–ART15231. –0,4п.л. –URL: http://ekoncept.ru/2015/15231.htm.–ISSN 2304120X. 1

Муллинова Светлана Александровна,

Учет расчетов с поставщиками и подрядчиками

Аннотация. В статье показано, что организация эффективного аналитического обеспечения по управлению дебиторской задолженностьюприводит к улучшению финансового результата деятельности хозяйствующего субъекта. Нами представлены результаты проведенного экономического исследования финансовохозяйственной деятельности и учета расчетов с поставщиками и подрядчиками в сельскохозяйственной организации.

Ключевые слова: сельское хозяйство, анализ, эффективность, бухгалтерский учет, расчеты, поставщики и подрядчики, дебиторская задолженность, кредиторская задолженность.Раздел:(04) экономика.

В настоящее время в организациях четкий бухгалтерский учет дебиторской задолженности имеет первостепенное значение. Наличие достоверных сведений о задолженности является одним из аспектов важности учета дебиторской задолженности, поскольку это оказывает существенное влияние на принятие управленческих решений организации.

Увеличение или снижение дебиторской задолженности приводит к изменениям финансового положения хозяйствующего субъекта. В связи с этим необходимо проводить мониторинг и анализ состояния расчетов. Так, в ст.

128 ГК РФ сказано, что дебиторская задолженность в бухгалтерском учете–это имущественные права, являющиеся объектом гражданских прав [1].При этом образование дебиторской задолженности обусловлено наличием договорных отношений и временным разрывом между реализацией товаров, работ, услуг и их оплатой. Для проведения анализа используют данные бухгалтерского учета и отчетности организации, в связи с этим немаловажную роль играет правильная организация бухгалтерского учета расчетных операций.

Это, в свою очередь, требует своевременного и полного отражения хозяйственных операций по расчетам в первичных документах и учетных регистрах организации.Исследования проводились по данным крупной сельскохозяйственной организации, которая находится в Динском районе Краснодарского края. Общество является юридическим лицом и имеет в собственности обособленное имущество, учитываемое на его самостоятельном балансе.

Организация в своих действиях руководствуется Уставом общества и Федеральным законом «Об открытых акционерных обществах» и другими законодательными актами Российской Федерации.Сельскохозяйственная организация имеет 11817 га общей площади, в том числе 10993 га сельскохозяйственных угодий. Основным производственным направлением является разведение крупного рогатого скота айрширской породы, также развито производство зерна, сахарной свеклы, подсолнечника. Организация ведет реализацию сельскохозяйственной продукции оптом и в розницу, методом выездной торговли продукция реализуется другим населенным пунктам Краснодарского края [2]. Муллинова С. А. Учет расчетов с поставщиками и подрядчиками// Концепт. –2015. –№ 07(июль).–ART15231. –0,4п.л. –URL: http://ekoncept.ru/2015/15231.htm.–ISSN 2304120X. 2

Анализ финансовохозяйственной деятельности играет важную роль в повышении экономической эффективности деятельности организации, в ее управлении, в укреплении ее финансового состояния. Среднегодовая стоимость основных средств имеет тенденцию к увеличению. В 2013 г. по сравнению с 2011 г. она возросла на 14,3%, а по сравнению с 2012 г. на 11,0%(табл.1).

Увеличение среднегодовой стоимости основных средств свидетельствует о том, что организация не только поддерживает в исправном состоянии уже имеющуюся технику, но и активно приобретает новую в дополнение к старой [3]. По данным табл. 1видно, что в исследуемой организации в 2013 г. по сравнению с 2012г. произошло снижение численности работников на 11%,или на 104 чел.

Штат работников сократилсяв связи с закрытием двух свинотоварных ферм. За исследуемый период выросли затраты на производство продукции. Так, в 2013 г. они увеличились по сравнению с 2011 г. на 26,6%, а по сравнению с 2012 г. на 8,0%. Это объясняется увеличением объемов производства продукции и обусловливается ростом общей суммы затрат на ее выпуск и реализацию.Энергетические мощности организации в 2012 г. составили 49813 л.е., что на 3,3%больше, чем в 2010 г. Это произошло вследствие приобретенияновейшей техники и пополнения машиннотракторного парка новой техникой [4].Таблица 1 Ресурсы и затраты

Поголовье крупного рогатого скота в 2013 г. по сравнению с 2011 г. увеличилось на 34 головы, а по сравнению с 2012 г.–на одну голову. Поголовье свиней в 2013 г. полностью ликвидировано в связи с профилактикой африканской чумы свиней. Прибыль от продажи в 2013 г. по сравнению с 2012 г. снизилась на 51,3%,или на 22724 тыс. руб., а по сравнению с 2011 г.–на 24,2%.

Это связано с неблагоприятными погодными условиями и низкими закупочными ценами на рынке зерна. И как следствие–снижение реализациипрактически всех основных видов продукции растениеводства [5]. Увеличилась реализация молока в 2013 г. в сравнении с 2011 г. и 2012 г. на 7,6%и 7,5%соответственно. Реализация живой массы крупного рогатого скота в 2013 г. по ПоказательГоды2013 в%к

2011 г.2012 г.2013 г.2011 г.2012 г.Среднегодовая численность работников, чел. Из них занятых в сельском хозяйстве11489441165910104484190,989,189,692,4Общая земельная площадь, га,

в том числе сельскохозяйственных угодий117611093711770109461181710993100,5100,5100,4100,4Среднегодовая стоимость основных средств, тыс. руб.429420442372491025114,3111,0Затраты на производство продукции,всего, тыс. руб.,в том числе на продукцию сельского хозяйства

110,3Энергетические мощности, л.с.482074947849813103,3100,7Наличие техники, ед.:–тракторов всех марок–комбайнов

100,8105,0Поголовье скота, гол.:–крупного рогатого скота–свиней–лошадей

100,0х104,5Муллинова С. А. Учет расчетов с поставщиками и подрядчиками// Концепт. –2015. –№ 07(июль).–ART15231. –0,4п.л. –URL: http://ekoncept.ru/2015/15231.htm.–ISSN 2304120X. 3

сравнению с 2011 г. увеличилась на 12,4%. Это обусловлено введением новейших технологий для выращивания животных [6].Проведенные нами расчеты коэффициентов платежеспособности показали, что коэффициент быстрой ликвидности на конец 2013 г. в сравнениис 2011 г. и с 2012 г. уменьшился на 0,337 и на 0,434 пункта соответственно, однако его фактическое значение находится в пределах теоретически достаточной величины (>=0,7).

Следовательно, у организации нет затруднений с платежеспособностью, т.е. достаточно денежных средств и прочих активов для покрытия срочных текущих обязательств.Коэффициент текущей ликвидности на конец 2013 г. по сравнению с 2011 г. и с 2012 г. уменьшился на 3,763 и на 4,253 пункта соответственно. Однако он остался впределах оптимального значения (>=2), что указывает на способность организации погашать свои краткосрочные обязательства оборотными активами [7].Коэффициент обеспеченности собственными оборотными средствами уменьшился по сравнению с 2011 г. и с 2012 г. на 0,160 и на 0,146 пункта соответственно, но остался в пределах своего оптимального значения (>=0,5). Это означает, что оборотные активы профинансированы за счет собственных источников.Рассчитав общий коэффициент ликвидности, видим, что в 2013 г. по сравнению с 2011 г. его значение снизилось на 1,441 пункта, а посравнению с 2012 г.–на 1,564пункта. Однако за три анализируемых года его значение >1, отсюда можно сделать однозначный вывод о том, что организация является платежеспособной, а структура еебаланса удовлетворительна [8].

Коэффициент финансовой независимости характеризует долю активов организации, сформированных за счет собственных средств. В 2013 г. по сравнению с 2011г. и с 2012 г. значение этого коэффициента незначительно сократилось на 0,080 и на 0,075 пункта соответственно (табл. 2). Тем не менееон остался в пределах допустимого значения (>=0,5).

Следовательно, организация финансово устойчива и практически независима от сторонних кредитов.Коэффициент финансовой устойчивости показывает удельный вес тех источников, которые организация может использовать в своей деятельности длительное время. Он характеризует часть актива баланса, финансируемую за счетустойчивых источников, а именно собственных средств организации, среднеи долгосрочных обязательств [9]. В 2013 г. по сравнению с 2011 г. и с 2012 г. его значение снизилось на 0,051 и на 0,053 пункта соответственно. Однако за весь анализируемый период значение коэффициента соответствует рекомендованному.Таблица 2

Коэффициенты, характеризующие финансовую устойчивость

Изменение (+,–)Показатель2011 г.2012 г.2013 г.2013 г. к

2011 г.2012 г.Коэффициент финансовой независимости0,9130,9080,8330,0800,075Коэффициент финансовой устойчивости0,9350,9370,8840,0510,053Коэффициент капитализации0,0950,1020,2000,1050,099Коэффициент финансирования10,4829,8264,9925,4904,835Коэффициент обеспеченности организации собственными оборотными средствами0,4620,4480,3460,1170,102Коэффициент реальной стоимости имущества0,9140,8760,9160,0020,040Муллинова С. А. Учет расчетов с поставщиками и подрядчиками// Концепт. –2015. –№ 07(июль).–ART15231. –0,4п.л. –URL: http://ekoncept.ru/2015/15231.htm.–ISSN 2304120X. 4

Коэффициент обеспеченности организации собственными оборотными средствами в 2013 г. снизился в сравнении с 2011 г. на 0,117 пункта и в сравнении с 2012г. на 0,102 пункта. Из табл.2 видим, что значениекоэффициента ниже теоретически достаточного (>=5), это значит, что недостаточная часть собственных средств находится в мобильной форме [10].Для полного анализа финансовохозяйственной деятельности организации необходимо провести оценку ликвидности баланса на конец года (табл.3).Ликвидность баланса организации определяется на основе сопоставления средств по активу, сгруппированных по степени убывающей ликвидности, с обязательствами, сгруппированными по срочности их погашения. В зависимости от степени ликвидности выделяют группы:А1–абсолютно ликвидные активы (денежные средства организации и краткосрочные финансовые вложения);А2–быстро реализуемые активы (краткосрочная дебиторская задолженность);A3–медленно реализуемые активы (долгосрочная дебиторская задолженности, НДС и запасы);А4–трудно реализуемые активы (внеоборотные активы). По срочности погашения платежей пассивы баланса группируют следующим образом:П1–наиболее срочные обязательства (кредиторская задолженность);П2–срочные обязательства (краткосрочные кредиты и займы);ПЗ–долгосрочные пассивы (долгосрочные обязательства);П4–постоянные пассивы (собственные средства организации) [11].Баланс организации считается абсолютно ликвидным, если имеют место следующие соотношения:А1 ≥ П1; А2 ≥ П2; АЗ ≥ ПЗ; А4 ≤ П4.Если одно или несколько неравенств не выполняются, ликвидность баланса не считается абсолютной [12].Таблица 3 Оценка ликвидности баланса, тыс. руб.

АктивПассивПлатежныйизлишек (недостаток)Актив2012 г.2013 г.Пассив2012 г.2013 г.2012 г.А11295613362П13090572568

В исследуемой нами сельскохозяйственной организации структура баланса выглядит следующим образом (табл.3):А1 П2;АЗ > ПЗ;А4

Источник: e-koncept.ru

Взаиморасчеты с поставщиками: шпаргалка для директора

24 августа 2021

Взаиморасчеты с поставщиками: шпаргалка для директора

Специалист департамента внутреннего контроля аудиторско-консалтинговой группы «Листик и Партнеры»

Ведение любого бизнеса невозможно представить без поставщиков. Особенно важно обеспечить собственную, действующую на постоянной основе, сеть постоянных поставок для производственного сектора. Продуктивное сотрудничество с поставщиками зависит от умения руководства грамотно выбирать контрагента, вести переговоры и уметь договариваться на выгодных условиях.

Виды поставщиков и виды расчетов с ними

Вне зависимости от размеров компании и вида деятельности, все поставщики делятся на несколько типов:

- Производители товара (работы / услуги). Как правило, это официальные представители компании-производителя либо торговые агенты. Такие поставщики предпочитают крупный либо мелкий опт и практически не реализуют товар в розницу. Возможны расходы на доставку и транспортировку товара в силу большой удаленности поставщика.

- Дистрибьюторы – организации, выступающие в роли посредников. Закупают партии товаров у производителей и хранят их на своих складах. Цены устанавливают выше первоначальных, однако есть возможность купить товар в единичном количестве или мелкими партиями, разных торговых марок или же разных производителей.

- Импортеры. Поставщики товаров иностранных государств. Предполагаются расчеты в иностранной валюте, большая территориальная удаленность и, следовательно, большие расходы на доставку и транспортировку. Поставки товара большими партиями либо же эксклюзивный товар, зачастую дорогостоящий. Цены на товар зависят от среднемировых цен на аналогичную продукцию, колебаний курса валют, страхование груза и иных факторов.

Взаиморасчеты с поставщиками могут осуществляться в следующих формах:

- Денежная (наличные или безналичные расчеты). Правила проведения денежных расчетов регулирует Центробанк РФ. Если расчеты производятся в валюте других государств, конвертируйте их по курсу рубля ЦБ РФ на дату совершения операции. Не забудьте отчитаться в банки за совершенные операции согласно законодательства о валютном регулировании и валютном контроле.

- Неденежные формы предполагают товарообменные (бартерные) операции. При этом цена товара по таким сделкам определяется согласно ст.40 НК РФ.

Варианты расчетов в денежной безналичной форме:

Аккредитив. Сумма денег в счет оплаты поставки, определенная условиями договора, резервируется на банковском счете покупателя под конкретные договор и поставку товара. При совершении поставки поставщик предоставляет в банк пакет документов, подтверждающий соблюдение условий договора, и банк перечисляет банку поставщика денежные средства.

При такой форме расчетов поставщик уверен в получении денег от покупателя, а покупатель получает товар с соблюдением условий договора, причем контроль операций возложен на кредитную организацию. Данный вид расчетов применяется зачастую в начале взаимоотношений, когда уровень доверия контрагентов друг другу минимальный. Для постоянных поставщиков данный вид расчетов не актуален.

Акцепт. Позволяет контролировать выполнение условий сделки. Поставщик выставляет платежное требование (акцепта). Покупатель оплачивает его в течение 2-3 рабочих дней (предварительный акцепт) либо немедленно (последующий акцепт). Далее покупатель имеет право отказаться от оплаты.

Происходит это в случае, если поставка была осуществлена без одобрения покупателя, товар был поставлен не в полном объеме или произошла замена ассортимента, по более высокой, чем в договоре, цене и т.д. Отказ может быть полный либо частичный. Все товары по отказам по оплате хранятся у покупателя для дальнейшего распоряжения поставщика.

Платежные поручения. Самый распространенный вид безналичных расчетов. Покупатель направляет в свой банк распоряжение перевести определенную сумму денег в счет оплаты товара (работы/услуги). Причем платежные поручения применяются для оплаты налогов, взносов в фонды, расчетов с персоналом и т.д. Поручение считается выполненным, когда денежные средства поступают на расчетный счет получателя.

Вексель. Отсроченная оплата за поставленные товары, также используется как залог для выдачи банковского кредита. Вексель предполагает обязательства заемного типа. Сроки платежа по векселю могут быть разные: в конкретный день, в срок до определенной даты, по предъявлении, через некоторое время после его предъявления.

Проценты по начисляются только на векселя со сроком платежа по предъявлению, либо же через некоторое время после его предъявления. Проценты по векселю с установленным сроком платежа не начисляются. Обязательства должника снимаются в день оплаты по векселю. Если оплата частичная, на векселе делается отметка с указанием даты и суммы.

Плановые платежи. Производятся с определенной периодичностью и в определенных суммах. Расцениваются, как авансы поставщикам и не предполагают привязку к какой-либо поставке. Характерны для долгосрочных договоров с постоянными поставщиками. Обязательным условием таких взаиморасчетов считаются составление актов сверки расчетов ежемесячно (ежеквартально).

Для автоматизации расчетов с поставщиками, помимо «1С:Бухгалтерии» можно использовать, например решение «1С:ERP Управление предприятием», в котором для этого предусмотрен специальный блок.

Документальное оформление операций с поставщиками

При осуществлении расчетов по поставке товара (оказанию работы/услуги) требуется оформить следующие документы:

Договор с поставщиком. В зависимости от вида это может быть договор купли-продажи, поставки партии товара, договор мены (бартер), договор комиссии, поручения, агентский договор, оказания возмездных услуг, хранения, аренды (лизинга), подряда, перевозки и транспортировки, хранения товара и т.д. Каждый из них имеет свои особенности, и регулируются разными нормами ГК РФ. В договоре устанавливаются права и обязанности каждой из сторон.

Так, согласно договору купли продажи, товар передается от поставщика к покупателю в обмен на обязанность оплатить за него оговоренную сумму денег. В документе четко прописывается товар, его комплектация и характеристики, сроки и условия поставки и оплаты. По договору мены покупатель обязуется вместо денег предоставить товар в собственность. Простыми словами, компании обмениваются продукцией собственного производства. Если в договоре нет оценки товара – они считаются равноценными.

По договору оказания возмездных услуг поставщик оказывает услуги, а покупатель обязуется их принять и оплатить. По договору аренды объекты передаются во временное пользование, право собственности не передается. По истечении срока аренды переданный объект возвращается поставщику.

Платежные документы. Бланки строгой отчетности или кассовые (товарные) чеки. Этими бумагами подтверждается факт оплаты. При расчете наличными средствами оформляются кассовые (товарные) чеки, при безналичной оплате – платежные поручения (требования).

Счет для оплаты. Считается соглашением, по которому поставщик устанавливает цену за товар (работу, услугу), а покупатель соглашается на нее путем оплаты поступившего счета. Не имеет четко регламентированной формы, однако должен содержать реквизиты банковского счета поставщика для оплаты, номер договора, сумму с указанием НДС и т.д. Подпись руководителя на счете не обязательна согласно 402-ФЗ, поскольку документ не устанавливает никаких требований к покупателю.

Накладная или товарный чек. Оформляется при реализации как физическим, так и юридическим лицам в двух экземплярах. Суммы поставки, номенклатура и количество должны совпадать с указанными в счете-фактуре. Работники поставщика (материально-ответственные лица) подписывают документ при отпуске товара со склада с указанием даты отгрузки. Принимающая сторона также должна поставить свои подписи на двух экземплярах и один из них передать обратно поставщику.

Акт выполненных работ. Первичный учетный документ, подтверждающий выполнение работ и оказание услуг. Также составляется в двух экземплярах и содержит подписи каждой из сторон. В нем указана информация о видах услуг, стоимости с учетом НДС, сроках проведения.

Счет-фактура. Документ призван контролировать вычеты по НДС. Заполняется одновременно с товарными накладными или актами выполненных работ, в том числе при выдаче авансов поставщику. Обязателен для всех плательщиков НДС. Вместо счета-фактуры можно заполнять УПД – универсальный передаточный документ, заменяющий собой товарную накладную и счет-фактуру.

Бухгалтерский учет расчетов с поставщиками

Минфин утвердил для расчетов с поставщиками одноименный счет 60 «Расчеты с поставщиками и подрядчиками». Следует отметить, что счет является активно-пассивным, а это значит, что остаток (сальдо) на конец периода может отражаться как по дебету, так и по кредиту счета. Отсюда и нюансы отражения задолженности в бухгалтерской отчетности – задолженность со счета 60 может быть показана как в активе, так и пассиве баланса в зависимости от ее вида.

Так, выданные авансы по будущим поставкам отразите по дебету счета, а возникшую задолженность за полученные ранее сырье и материалы (а также работы и услуги) отразите по кредиту. Будет сформирована либо дебиторская, либо кредиторская задолженность.

К счету 60 открываются субсчета, на которых аккумулируются данные по разным операциям. Так, для расчетов по выданным авансам предназначен субстчет 60.2, по договорам с поставщиками – субсчет 60.1. Могут быть отдельные субсчета, если в компании предполагаются расчеты в иностранной валюте (для каждой валюты обособленно).

Учет расчетов с поставщиками и подрядчиками

Выпирайленко, Т. Н. Учет расчетов с поставщиками и подрядчиками / Т. Н. Выпирайленко. — Текст : непосредственный // Молодой ученый. — 2020. — № 31 (321). — С. 68-73. — URL: https://moluch.ru/archive/321/72979/ (дата обращения: 25.06.2023).

В данной статье раскрыты ключевые особенности учета расчетов с поставщиками и подрядчиками. Проанализированы характерные черты расчетов с поставщиками и подрядчиками. В заключении статьи приведены основные проблемы бухгалтерского учета на участке расчетов с поставщиками и подрядчиками, а также определены пути их совершенствования, которые помогут свести к минимуму основные учетные ошибки организаций.

Ключевые слова: бухгалтерский учет, поставщики, подрядчики, расчеты, бухгалтерские проводки, проблемы, оптимизация.

This article describes the key features of accounting for payments to suppliers and contractors. The characteristic features of settlements with suppliers and contractors are analyzed. In conclusion, we consider the main accounting problems in payments to suppliers and contractors, and also identify ways to improve them, which will help to minimize the main accounting errors of organizations.

Keywords: accounting, suppliers, contractors, calculations, accounting transactions, problems, optimization.

Актуальность темы данной статьи обусловлена тем, что учет расчетов с поставщиками и подрядчиками имеет важное значение для любого предприятия. Правильная организация расчетных операций обеспечивает устойчивость оборачиваемости средств организации, укрепление в ней договорной и расчетной дисциплины, а также ее финансового состояния. Важное место при совершении расчетных операций имеют качество, достоверность и своевременность предоставления информации.

Е. В. Арская считает, что основная роль бухгалтерского учета расчетов с поставщиками и подрядчиками содержится в налаживании системы оперативного информирования управленцев о моменте наступления исполнения обязательств, как со стороны контрагентов, так и со стороны самого предприятия для того, чтобы принять решения, а также оперативные меры. [1, с.152].

Поставщики и подрядчики — это организации, поставляющие товары, работы, услуги на договорной основе. Операции по приобретению товарноматериальных ценностей сопровождается большим документальным оформлением, где велика вероятность допущения ошибки. По мнению М. Р. Зубаирова расчеты с поставщиками и подрядчиками занимают особое место в системе бухгалтерского учета, а именно, в кредиторской задолженности. На предприятии учет расчетов с поставщиками является важным элементом в системе бухгалтерского учета.

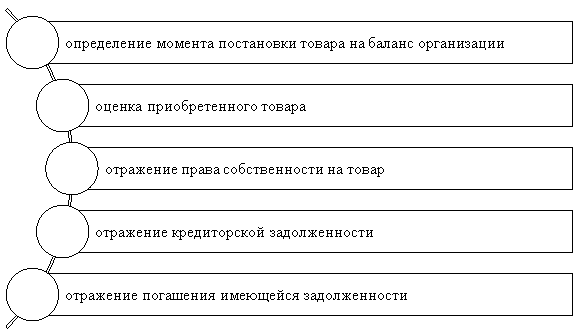

В бухгалтерском учете обязательства покупателя перед поставщиками входят в состав кредиторской задолженности. Далее приведены основные задачи учета расчетов с поставщиками [3, с.412] (рис. 1):

![Основные задачи учета расчетов с поставщиками [3, c.412]](https://moluch.ru/blmcbn/72979/72979.001.png)

Рис. 1. Основные задачи учета расчетов с поставщиками [3, c.412]

Сущность расчетов с поставщиками заключается в выполнении вышеназванных задач.

Для обобщения сведений о платежах с поставщиками и подрядчиками применяется счет 60 «Расчеты с поставщиками и подрядчиками». На нем ведутся такие операции, как: оплата платежей поставщикам, получение товаров, работ или услуг, а также клиринговые операции, списание кредиторской или же дебиторской задолженности и т. д. На данном счете отражаются расчеты за приобретенные товары, потребленные услуги, выполненные работы, то есть происходит учет обязательств, возникающих в связи с приобретением товаров, работ или услуг у контрагентов.

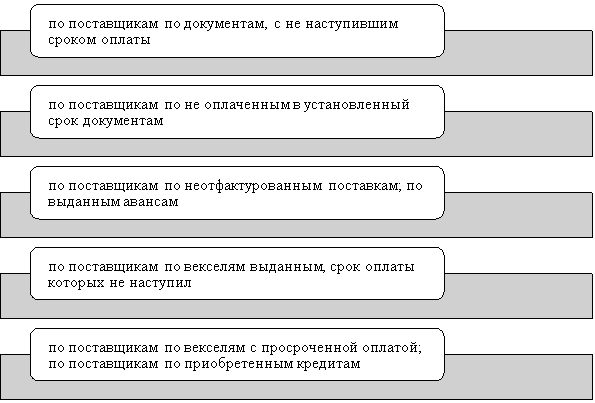

Исходя из мнения Л. Д. Пасечника аналитический учет по счету «Расчеты с поставщиками и подрядчиками» ведется по предъявленным счетам и по каждому поставщику отдельно. Организация аналитического учета обязана обеспечить достоверную информацию [7, c.137] (Рис. 2):

Рис. 2. Критерии информации при организации аналитического учета

Синтетический учет по счету 60 «Расчеты с поставщиками и подрядчиками» ведется как по в отдельности взятому поставщику, так и по отдельно взятой жалобе. [7, с.137]

Рассмотрим примеры записей на счетах бухгалтерского учета при расчетах с поставщиками и подрядчикам, представленные в таблице 1.

Бухгалтерские проводки по счету 60 «Расчеты с поставщиками и подрядчиками» [1, c .163]

Перечислена с расчетного счета оплата поставщику за поступившие товары

60 «Расчеты с поставщиками и подрядчиками»

51 «Расчетные счета»

Зачислена на расчетный счет выручка от продажи продукции

51 «Расчетные счета»

62 «Расчеты с покупателями и заказчиками»

Счета поставщиков, принятые к оплате за приобретенные внеоборотные активы

08 «Вложения во внеоборотные активы»

60 «Расчеты с поставщиками и подрядчиками»

Кредиторская задолженность включена в состав прочих доходов по истечению срока исковой давности

60 «Расчеты с поставщиками и подрядчиками»

91.1 «Прочие доходы»

Отражена положительная курсовая разница

60 «Расчеты с поставщиками и подрядчиками»

91.1 «Прочие доходы»

Верное отражение в бухгалтерском учете хозяйственных операций с поставщиками и подрядчиками требует следующих действий (рис. 3):

Рис. 3. Основные действия отражения в бухгалтерском учете хозяйственных операций с поставщиками и подрядчиками

Ряд авторов, такие как Е. И. Костюкова,О. В. Ельчанинова, С. А. Тунин считают, что для прогрессивного роста компания заводит себе поставщиков, чтобы обеспечивать себя нужными ресурсами. Однако стоит заметить, что неправильное отражение информации на счетах или несвоевременное выполнение своих обязательств перед поставщиками может привести к негативным последствиям для компании вплоть до ее банкротства [6, c.91].

Основные элементы контроля по расчетам с поставщиками и подрядчиками можно разделить на две группы, которые представлены в рисунке 4.

![Основные элементы контроля по расчетам с поставщиками и подрядчиками [6, c.94]](https://moluch.ru/blmcbn/72979/72979.004.jpg)

Рис. 4. Основные элементы контроля по расчетам с поставщиками и подрядчиками [6, c.94]

При учете расчетов с поставщиками и подрядчиками можно столкнуться с рядом проблем, вытекающих из-за недостаточной квалификации специалистов и постоянном изменении в законодательстве, которые требуется решать. Нередко поставщики или подрядчики не соблюдают правила документального оформления сделки, в частности передают товары без сопроводительных документов, либо предоставляют документы с явными нарушениями законодательства.

Нарушение процедуры оформления сделки может повлечь впоследствии признание данной сделки недействительной, что будет иметь определенные негативные последствия для дальнейшей деятельности компании. Примерами таких нарушений могут быть подписание документов неуполномоченным лицом, нарушение сроков представления, отсутствие необходимых реквизитов, использование неутвержденных форм документов и т. д.

А. С. Светличная определяет, для решения данной проблемы необходимо принять как внешние меры, так и внутренние. Перед подписанием договора поставки, оказания услуг необходимо проверить контрагента на надежность, состоятельность и кредитоспособность, сделать это можно с помощью специальных сервисов, также запросить все подтверждающие документы у самого поставщика (выписка из ЕГРЮЛ, Бухгалтерская (финансовая) отчетность, приказы на уполномоченных лиц и т. д.), необходимые для принятия решения о дальнейшем взаимодействии.

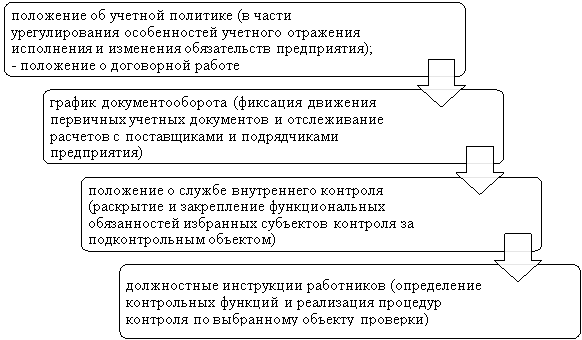

Также улучшение системы внутреннего контроля и разграничение обязанностей ответственных лиц по обеспечению выполнения договорных обязательств, с помощью закрепления соответствующего порядка действий во внутренних приказах и положениях, позволят упорядочить систему учета и установить ответственность за нарушение данных положений [9, c.150].

Таковыми документами являются (рисунок 5):

Рис. 5. Документы, позволяющие упорядочить систему учета и установить ответственность за нарушение положений

При грамотном учете и управлении величиной дебиторской и кредиторской задолженности, предприятие максимально может оградить себя от рисков, связанных с непогашением долгов, снижением платежеспособности и недостатком оборотных средств.

В связи с этим на первый план выходит контроль за сроками погашения [8, c.2].

Подводя итог, сделаем вывод о том, что на сегодняшний день тщательно поставленный учет расчетных операций, а также своевременное движение денежных средств оказывают большое влияние на финансовые результаты экономического субъекта. Одним из наиважнейших направлений совершенствования управления предприятием является формирование детального учета необходимой информации о состоянии расчетов с поставщиками и подрядчиками, которая формируется в структуре бухгалтерского учета и ее предоставление заинтересованным сторонам для принятия решений.

- Арская Е. В. Бухгалтерский учет: учебное пособие/ Е. В. Арская, Л. В. Усатова. Белгород: Изд-во БГТУ, 2017. — 298 с.

- Березкин, М. И. Совершенствование расчетов с поставщиками и подрядчиками. / М. И. Березкин // Научный поиск молодежи XXI века. Сборник научных статей по материалам XII Международной научной конференции студентов и магистрантов Часть 3. 2018. С.26–31.

- Зубаиров М. Р. Особенности учета расчетов с поставщиками и подрядчиками.// Совершенствование учета, анализа и контроля как механизмов информационного обеспечения устойчивого развития экономики.-№ 2–2016-С.412–418

- Калугина О. В., Адинцова Н. П. Направления совершенствования учета расчетов с поставщиками на сельскохозяйственных предприятиях // Новая наука: Опыт, традиции, инновации. 2016. № 3–1 (71). С. 90–92.

- Калугина О. В. Направления совершенствования учета расчетов с поставщиками на сельскохозяйственных предприятиях / О. В. Калугина, Н. П. Адинцова // Новая наука: Опыт, традиции, инновации, 2016. № 3–1 (71). С. 90–92.

- Костюкова Е. И., Ельчанинова О. В., Тунин С. А. Документирование хозяйственных операций и ведение бухгалтерского учета имущества организации: учебник. Москва: КноРус, 2019. –160 с.

- Пасечник, Л. Д. Синтетический и аналитический учет расчетов с покупателями и заказчиками / Л. Д. Пасечник // Учет и аудит: проблемы теории и практики. — 2018. — № 8. — С. 137–138.

- Полякова, Е. В. Пути совершенствования учета расчетов с поставщиками и подрядчиками [Текст] / Е. В. Полякова //»Научно-практический журнал Аллея Науки» — № 9. — 2017. — С. 2.

- Светличная А. С. Учет и контроль расчетов с поставщиками и подрядчиками // Новая наука: Теоретический и практический взгляд, 2015. № 5–1. С. 148–153.

- Яо, У. Особенности бухгалтерского учета расчетов с покупателями и заказчиками в коммерческих организациях/ У, Яо //Международный научный журнал «Вестник науки» — № 8 (8). Т4. — 2018. — С. 229–230

Основные термины (генерируются автоматически): поставщик, бухгалтерский учет, подрядчик, расчет, кредиторская задолженность, аналитический учет, операция, счет, учет расчетов, расчетный счет.

Источник: moluch.ru