Колесник, Н. Ф. Оценка состава и структуры собственного капитала промышленного предприятия / Н. Ф. Колесник, А. О. Горбункова, Ю. А. Чекалдаева. — Текст : непосредственный // Молодой ученый. — 2014. — № 20 (79). — С. 305-307. — URL: https://moluch.ru/archive/79/13892/ (дата обращения: 25.06.2023).

В современных условиях существования многообразия форм собственности в Российской Федерации, чрезвычайно актуальным становится изучение вопросов формирования, функционирования и воспроизводства предпринимательского капитала. Одной из важных задач предприятия является оценка влияния финансовой структуры капитала на рентабельность компании, которая возможна в результате проведения детального анализа его деятельности. Структурой капитала следует грамотно управлять, в соответствии с изменяющимися внутренними и внешними обстоятельствами.

Капитал фирмы является одним из факторов производства наряду с природными и трудовыми ресурсами. Под капиталом фирмы подразумевают сумму акционерного капитала, эмиссионного дохода и нераспределенной прибыли, содержащуюся в балансе предприятия. Величина капитала представляет собой разность между стоимостью активов фирмы и ее кредиторской задолженностью. Стоимость капитала является показателем прибыльности операционной деятельности фирмы, то есть выступает минимальной нормой формирования операционной прибыли предприятия.

Штондин А.А. Экономический анализ хоздеятельности #8

Кроме того, максимизация рыночной стоимости предприятия достигается в значительной степени за счет минимизации стоимости используемых источников формирования капитала. Структура капитала предприятия представляет собой соотношение между различными источниками капитала (собственным и заемным капиталом), используемыми для финансирования его деятельности. [1, с. 354]

Собственный капитал представлен уставным, добавочным и резервным капиталом, нераспределенной прибылью. Формирование оптимальной структуры капитала неразрывно связано с учетом особенностей каждой из его составных частей.

Рассмотрим динамику и структуру капитала машиностроительного предприятия ОАО «Сарансккабель», осуществляющего выпуск кабельно-проводниковой продукции различного назначения для многих отраслей промышленности и сельского хозяйства.

Динамика и структура капитала ОАО «Сарансккабель» за 2012–2013г.

Удельный вес, %

Удельный вес, %

Изменение за год

Относительное отклонение

Собственный капитал предприятия, тыс. руб.

Заемный капитал предприятия, тыс. руб.

Общий объем капитала, тыс. руб.

На основании приведенной таблицы можно сделать вывод о том, что основной проблемой предприятия является превышение доли заемных средств над собственными. В общем объеме капитала удельный вес заемного капитала предприятия превышает удельный вес собственного капитала как в 2012, так и в 2013 году. Очевидно, ситуация грозит потерей кредиторов и инвесторов.

В совокупности с низкой долей уставного капитала предприятие может стать банкротом. В 2013 году доля собственного капитала снизилась по сравнению с 2012 годом на 399 670 тыс. руб. Что касается динамики, в 2013 году размер собственного капитала снизился на 48,190 %. Это произошло за счет значительного увеличения суммы долгосрочных обязательств, стоимость которых возросла за счет увеличения кредиторской задолженности.

группа 151 152 дата 6 02 2018 ОАБО Анализ структуры собственного и заемного капитала++

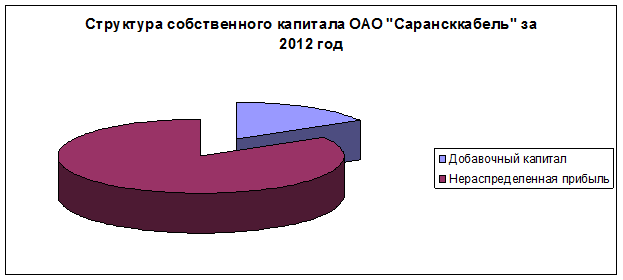

На рисунке 1 и 2 представлены структуры собственного капитала ОАО «Сарансккабель» за 2012 и 2013 года.

Рис. 1. Структура собственного капитала ОАО «Сарансккабель» за 2012 год

Рис. 2. Структура собственного капитала ОАО «Сарансккабель» за 2013 год

Структура собственного капитала ОАО «Сарансккабель» за анализируемый период значительно изменилась. В 2012 году структура собственного капитала состояла на 17,58 % из добавочного капитала и на 82,40 % из нераспределенной прибыли, а структура собственного капитала в 2013 году — на 38,70 % из добавочного капитала и на 61,26 % из нераспределенной прибыли. Наблюдается увеличение доли добавочного капитала в общей сумме собственного капитала, и соответственно, снижение доли нераспределенной прибыли. Изменений в уставном капитале предприятия на протяжении 2012–2013 года не произошло.

Следовательно, можно сделать вывод, что в структуре собственного капитала преобладает добавочный капитал и нераспределенная прибыль. Безусловно, собственный капитал уменьшается за счет снижения нераспределенной прибыли, а также незначительного увеличения добавочного капитала. Уставный капитал и резервный капитал имеют незначительную долю в собственном капитале организации (менее 1 %).

Предметом пристального внимания в ОАО «Сарансккабель» являются проблемы, связанные с формированием и использованием собственного капитала. Исследуемое предприятие осуществляет свою хозяйственную деятельность за счет прибыли от основной деятельности и прочих доходов. Данные источники являются весьма ненадежными в современных условиях экономики, их величина может постоянно варьироваться. Главной причиной использования рассматриваемых источников является противопоставление низкой доли уставного, резервного капитала к высокой доле добавочного капитала и нераспределенной прибыли. Безусловно, к ключевым проблемам предприятия относится превышение доли заемных средств над собственными.

Привлечение заемных средств на данном предприятии невыгодно, предприятию выгоднее наращивать собственные средства, чем брать краткосрочный кредит. Привлечение заемных средств обходится предприятию дороже привлечения собственных средств. Дополнительная эмиссия собственных акций позволит предприятию привлечь капитал со стороны, не прибегая к дорогостоящим кредитам банков.

При этом в пассиве баланса значительно изменится структура капитала: возрастет доля собственных средств при снижении доли заемных. Если рассматривать актив баланса, то мы увидим, что увеличится удельный вес собственного внеоборотного капитала, а это в свою очередь позволит предприятию закупить новое оборудование, технологии, сырье и материалы для эффективной работы.

Главные трудности у предприятия могут возникнуть в процессе размещения акций. Необходимо найти инвестора, который согласится вложить значительную сумму средств в предприятие. Это осуществимо только в результате рационального управления инвестиционной привлекательностью акций. Исследуемому предприятию необходимо продвигать свою продукцию на межрегиональные и внешние рынки. ОАО «Сарансккабель» является одним из предприятий, которые участвуют в проекте «Программа повышения инвестиционной привлекательности Республики Мордовия на 2011–2015 годы». [2]

Для выхода из сложившейся ситуации предприятию необходимо увеличить резервный фонд, а также внести предложения по организации его учета и отражению в бухгалтерской отчетности. Также, предприятию необходимо повысить уровень маркетинговых исследований, направленных на ускорение продвижения товаров от производителя к потребителю. Таким образом, при совокупном применении всех вышеперечисленных методов оптимизации формирования и использования капитала, возможно успешное и долгосрочное функционирование предприятия.

1. В. В. Ковалев, Корпоративные финансы и учет: понятия, алгоритмы, показатели: учебное пособие. Ч.1 — М.: Проспект, КНОРУС,2012. — 768 с.

2. Официальный сайт ОАО «Сарансккабель» [Электронный ресурс] / Режим доступа: http://www.saranskkabel.ru/

Основные термины (генерируются автоматически): собственный капитал, добавочный капитал, удельный вес, предприятие, собственный капитал ОАО, резервный капитал, структура капитала, заемный капитал предприятия, кредиторская задолженность, нераспределенная прибыль.

Источник: moluch.ru

Особенности формирования заемного капитала

М.А. Паршин

студент, кафедра «Денежно-кредитные отношения и монетарная политика»,

ФГОБУВПО «Финансовый университет при Правительстве Российской Федерации»,

г. Москва

Д.А. Круглое

студент, кафедра государственные и муниципальные финансы,

ФГОБУ ВПО «Финансовый университет при Правительстве Российской Федерации»,

г. Москва

Проблемы экономики и менеджмента

№4 (32) 2014

Аннотация. В данной статье дана характеристика заемного капитала. На основании бухгалтерского баланса ОАО «Ростелеком» проанализирована структура заемного капитала и выявлены проблемы его формирования.

Определение соотношения собственного и заемного капиталов организаций является одной из ключевых проблем при принятии решений об их долгосрочном развитии. Структура капитала организаций влияет на их финансовую устойчивость, потенциальные конфликты интересов между собственниками, менеджерами, кредиторами, а также на стоимость организаций.

Оптимальная структура капитала организации представляет собой такое соотношение использования собственных и заемных средств, которое обеспечивает максимальную рыночную оценку всего капитала, а, следовательно, и самой организации.

В современной рыночной экономике для обеспечения наиболее эффективной работы предприятия необходимо, что бы финансирование деятельности компании осуществлялось не только за счет собственных источников, но и за счет заемных. Показателем соотношения собственного и заемного и капитала организации является коэффициент финансового левериджа, который является отношением обязательств (краткосрочных и долгосрочных) к собственному капиталу:

Клевериджа = (162 752 287 + 106 252134) / 294 206654 = 0,91.

Оптимальным, особенно в российской практике, считается равное соотношение собственного и заемного капитала. Допустимым может быть и значение до двух, встречается у крупных публичных компаний. При больших значениях коэффициента организация теряет финансовую независимость, и ее финансовое положение становится крайне неустойчивым. Таким организациям сложнее привлечь дополнительные займы. Наиболее распространенным соотношением в развитых странах является 40% собственного и 60% заемного капитала, то есть финансовый леверидж составляет 1,5.

Слишком низкое значение коэффициента финансового левериджа говорит об упущенной возможности использовать финансовый рычаг — повысить рентабельность собственного капитала за счет вовлечение в деятельность заемных средств.

Программа Финансовый анализ — ФинЭкАнализ 2023 для расчета рентабельности собственного капитала и большого количества финансово-экономических коэффициентов.

Рассмотрим заемный капитал поподробнее. Заемным капиталом является капитал, который привлекается предприятием со стороны в виде кредитов, финансовой помощи, сумм, полученных под залог, и других внешних источников на конкретный срок, на определенных условиях под какие-либо гарантии [4].

Итак, заемный капитал корпорации состоит из следующих разделов:

- долгосрочные кредиты и займы;

- краткосрочные кредиты и займы (в том числе кредиторская задолженность, используемая как привлеченные средства).

Краткосрочные кредиты и займы используются в качестве источника покрытия оборотных активов. Предоплата покупателем товаров и услуг рассматривается как беспроцентный кредит поставщикам и часто генерирует неплатежи в хозяйстве. Данный вид оплаты редко применяется западными компаниями.

Краткосрочный заемный капитал привлекается заемщиками на условиях кредитных договоров, заключаемых с банками.

По данным на 31 декабря 2012 года, в бухгалтерском балансе заемный капитал представлен двумя разделами: долгосрочные и краткосрочные обязательства.

На рисунке 1 мы видим, что в структуре заемного капитал ОАО «Ростелеком» преобладает такая статья как, «кредиты банков, подлежащие погашению более чем через 12 месяцев после отчетной даты», которая на 31 декабря 2012 года по данным бухгалтерского баланса составляла 131 160 878 рублей и 49% в общей доли заемного капитала. Статья «кредиты банков, подлежащие погашению в течение 12 месяцев после отчетной даты», ее значение — 44 109 637 рублей, что составляет 16% от общей доли обязательств. На основании изложенного можно сделать такой вывод, что в структуре ОАО «Ростелеком» преобладают долгосрочные обязательства, которые в свою очередь представлены банковскими кредитами.

В V-м разделе баланса мы видим, что «Кредиторская задолженность» составляет 51 311 616 рублей и 19% от общей доли обязательств.

В результате анализа мы выявили, что долгосрочные обязательства по своему объему в разы превышают краткосрочные (долгосрочные кредиты примерно в 3 раза больше краткосрочных, а долгосрочные займы в 12 раз). Данная тенденция связана с тем, что компания «Ростелеком» занимается предоставлением услуг связи, и поэтому раздел II баланса, который характеризует количество оборотных средств по своему объему, незначительный. Краткосрочные обязательства напрямую связаны с количеством оборотных средств, так как эти обязательства по большей части образуются для их оплаты.

Итак, первая особенность формирования структуры заемного капитала — это деятельность компании.

Так как ОАО «Ростелеком» в настоящее время ведет активную политику в области расширения своих владений, то ему необходимо увеличивать свои долгосрочные обязательства. И, скорее всего, для осуществления своих целей он пользуется таким банковским продуктом как проектное финансирование, которое характеризуется большими суммами денежных средств и длительными сроками.

Хотелось бы отметить, что долгосрочные займы занимают лишь четвертое место (доля 5%, 12 360 647 рублей). Это обусловлено тем, что использование долгосрочных кредитов при сравнении с облигационными займами, привлекаемыми с фондового рынка, имеет ряд преимуществ, таких как:

- предприятие не несет расходы, связанные с печатью документарных эмиссионных ценных бумаг, с размещением этих ценных бумаг, с оплатой услуг финансовых посредников;

- небольшой круг лиц осведомлен о правовых отношениях между кредитором и заемщиком;

- в отличие от облигаций, выпуск которых носит массовый характер и стандартизирован, условия предоставления кредита определяются между кредитором и заемщиком по каждой сделке;

- при получении банковского кредита, срок между подачей заявки и получением кредита намного короче, чем срок поступления средств с фондового рынка.

Тут мы встречаемся со второй проблемой формирования структуры заемного капитала — использование займов носит неудобный и проблемный характер.

В таблице 1 мы видим, что прирост долгосрочных заемных средств имеет стабильную тенденцию роста, чем прирост краткосрочных средств.

Таблица 1 — Динамика и структура активов и пассивов ОАО «Ростелеком»

| 01.01.2011 | 01.01.2012 | 01.01.2013 | ||||

| млн. руб | Прирост, % | млн.руб | Прирост, % | млн. руб | Прирост, % | |

| IV. Долгосрочные обязательства | ||||||

| Заемные средства | 25818966 | 28,25% | 83777570 | 224,48% | 143521525 | 71,31% |

| Отложенные налоговые обязательства | 1123364 | 1,23% | 14829084 | 1220,06% | 17860478 | 20,44% |

| Прочие | 1670114 | 1.83% | 1653289 | -1.01% | 1370284 | -17.12% |

| Итого | 28612444 | 31,31% | 100259943 | 250,41% | 162752287 | 62,33% |

| V. Краткосрочные обязательства | ||||||

| Заемные средства | 528386 | 0,58% | 73705832 | 13849,24% | 45999248 | -37,59% |

| Кредиторская задолженность | 6494720 | 7,11% | 30904707 | 375,84% | 51311616 | 66,03% |

| Доходы будущих периодов | 6623 | 0,01% | 757318 | 11334,67% | 656741 | -13,28% |

| Оценочные обязательства | 1564137 | 1,71% | 7321909 | 368,11% | 8284529 | 13,15% |

| Прочие | 0 | 0.00% | 0 | 0.00% | 0 | 0.00% |

| Итого: | 8593866 | 9,40% | 112689766 | 1211,28% | 106252134 | -5,71% |

В процессе анализа мы выявили, что существует ряд особенностей при формировании структуры заемного капитала. Во-первых, структура капитала в значительной степени зависит от деятельности компании. Если компания занимается производством товарно-материальных ценностей, то у нее должен быть большой объем краткосрочных обязательств, а именно кредиты и займы. Если же основная деятельность компании связана с предоставлением услуг, то в ее балансе преобладает «Кредиторская задолженность». В случае с ОАО «Ростелеком», люди пользуются стационарным телефоном, осуществляя междугородние звонки, звонки на мобильные телефоны, в течение месяца их задолженность накапливается, образуя на балансе кредиторскую задолженность.

Следующая проблема связана с состоянием финансовой инфраструктуры в стране. В странах с развитой экономикой, где активно осуществляются операции на фондовом рынке, например США и Великобритания, корпорации активно прибегают к выпуску облигационных займов, при этом у них должна быть хорошая репутация, и возможность расплатиться по своим обязательствам.

Так же, хотелось бы отметить поведение компании. Если руководство компании предпочитает стабильный доход, примерно одинаковый по величине, то она не будет прибегать к услугам кредиторов и заемщиков, а будет существовать только за счет собственных источников, но при этом она будет ограниченной в возможностях, в рамках своих источников.

1. Анташов В. Решение финансовых проблем предприятия // Экономика и жизнь. — 2011. — № 2. — С. 16-17. — (Ваш партнер-Консультант).

2. Кокорева М. Основы формирования компаниями структуры капитала в динамике: теория и практика // Экономическая политика. — 2012. — № 4. — С. 110-125

3. Пещанская И.В. Предприятие в системе долговых отношений // Бизнес и банки. — 2010. — № 42. — С. 1-6.

4. Савалей В.В. Отраслевые особенности формирования спроса на долгосрочный заемный капитал // Финансы и кредит. — 2011. — № 13. — С. 18-30.

5. Станиславчик Е. Леверидж: сущность и виды // Финансовая газета. — 2011. — № 27. — С. 10.

8. Структура капитала предприятия [Электронный ресурс] — Режим доступа: http://www.grandars.ru/college/ekonomika-firmy/fmansovyy-risk-predpriyatiya. html (дата обращения: 25.03.2014)

Программа Финансовый анализ — ФинЭкАнализ для анализа финансового состояния предприятия, позволяющая рассчитывать большое количество финансово-экономических коэффициентов.

Источник: 1fin.ru

Analysis of the solvency and financial stability of a commercial organization

Abstract. Information about the financial stability of a commercial organization is of great interest to internal (owners, management staff) and external (creditors, investors) users of accounting statements. The purpose of this article is to consider the methodology for analyzing indicators of financial stability and assessing the solvency of an economic entity in the short and long term. The author consistently outlines the methods of studying the main parameters of the financial stability of the company. The author systematizes the basic financial coefficients that characterize the balance sheet liquidity, solvency and stability of a commercial organization.

Keywords: balance sheet, balance sheet liquidity, company solvency, company financial stability

Введение

Оценка краткосрочной и долгосрочной платежеспособности является одним из наиболее важных аспектов экономического анализа финансово-хозяйственной деятельности коммерческого предприятия.

По мнению Н. С. Пласковой, Н. А. Продановой, краткосрочная платежеспособность определяется комплексом показателей ликвидности, которые отражают способность организации покрывать текущие обязательства за счет наиболее ликвидных активов – денежных средств и краткосрочных финансовых вложений [1]. В свою очередь, показатели долгосрочной платежеспособности (коэффициенты абсолютной, критической и текущей ликвидности) позволяют оценить возможность предприятия погашать свои обязательства в будущем.

Платежеспособность рассматривается как индикатор финансовой устойчивости коммерческой организации [2]. Анализ финансовой устойчивости проводится с целью формирования представления об уровне финансовой автономии и экономической безопасности хозяйствующего субъекта.

На основе финансовой отчетности по РСБУ за 2018–2020 гг. ПАО «Транснефть», осуществляющего деятельность в сфере транспортировки нефти и нефтепродуктов по магистральным трубопроводам, мы рассчитаем показатели ликвидности бухгалтерского баланса, характеризующие платежеспособность компании, и проведем коэффициентный анализ финансовой устойчивости компании.

Методология и результаты исследования

Для анализа платежеспособности ПАО «Транснефть» воспользуемся показателями, представленными в годовой бухгалтерской (финансовой) отчетности компании по РСБУ на следующие даты: 31.12.2018, 31.12.2019, 31.12.2020 (информация размещена на официальном сайте организации [3]).

Степень ликвидности бухгалтерского баланса и платежеспособность предприятия оцениваются путем сопоставления статей активов, сгруппированных по степени ликвидности, и пассивов, сгруппированных по срочности погашения задолженности (табл. 1) [4].

Аналитическая группировка активов и пассивов

для оценки ликвидности бухгалтерского баланса ПАО «Транснефть»

Группы активов, млн руб.

Сумма строк

в балансе

31.12.2018

31.12.2019

31.12.2020

Наиболее ликвидные активы А1

Быстро реализуемые активы А2

Медленно реализуемые активы А3

Трудно реализуемые активы А4

1100 + 1232 + 1220*

Группы пассивов, млн руб.

Сумма строк

в балансе

31.12.2018

31.12.2019

31.12.2020

Наиболее срочные обязательства П1

Краткосрочные обязательства П2

1510 + 1540 + 1550***

Долгосрочные обязательства П3

Постоянные пассивы П4

Примечание. * – в группу трудно реализуемых активов А4 также следует включать неликвидные запасы сырья, материалов и готовой продукции; ** – в группу наиболее срочных обязательств П1 также следует включать просроченную задолженность по кредитам и займам; *** – в группе краткосрочных обязательств П2 не учитывается просроченная задолженность по кредитам и займам.

Бухгалтерский баланс компании в 2018–2020 гг. нельзя считать абсолютно ликвидным, так как не выполняется данная система неравенств:

Анализ соотношения сгруппированных активов и пассивов свидетельствует о том, что ПАО «Транснефть» в 2018–2020 гг. осуществляло рискованную финансовую политику, финансируя часть внеоборотных активов за счет привлечения краткосрочного заемного капитала, срок возврата которого наступит раньше, чем окупятся внеоборотные средства.

Оценка перспективной ликвидности бухгалтерского баланса ПАО «Транснефть» свидетельствует о том, что на более длительном сроке поступления денежных средств с учетом имеющихся материально-производственных запасов и долгосрочной дебиторской задолженности не смогут превысить все внешние обязательства компании. Данный вывод сделан из следующего неравенства:

Нарушение текущей ликвидности бухгалтерского баланса организации демонстрирует данная диспропорция в балансе компании:

В рамках дальнейшего анализа мы рассчитаем ряд относительных показателей, характеризующих качество структуры бухгалтерского баланса ПАО «Транснефть» и потенциальную платежеспособность хозяйствующего субъекта (табл. 2) [5].

Показатели платежеспособности ПАО «Транснефть»

Показатель

Формула расчета

2018

2019

2020

Норматив

Коэффициент общей ликвидности

Коэффициент текущей ликвидности (Current Ratio, CR)

Коэффициент критической (промежуточного покрытия) ликвидности (Quick Ratio, QR)

Коэффициент абсолютной ликвидности (Liquidity Ratio, LR)

Результаты анализа свидетельствуют о том, что в рассматриваемом периоде уровень общей ликвидности бухгалтерского баланса ПАО «Транснефть» стагнировал, увеличившись лишь на 0,015 пункта. При этом к концу рассматриваемого периода отклонение фактического значения приведенного показателя от оптимального составило –0,539. Компания потенциально могла погасить только 46,1% задолженности, отраженной в бухгалтерском балансе на 31.12.2020. Величина коэффициента текущей ликвидности свидетельствует о том, что ПАО «Транснефть» не имело возможности покрыть краткосрочные обязательства оборотными активами. Оценить возможность восстановления платежеспособности организации в первое полугодие 2021 г. позволяет следующий коэффициент:

Расчет данного коэффициента показывает, что компания к 01.07.2021 не имела реальной возможности восстановить платежеспособность ( , что составляет меньше 1).

По достигнутому значению коэффициента критической ликвидности, который отражает среднесрочный прогноз платежеспособности организации, можно утверждать, что даже в случае своевременного и полного погашения дебиторской задолженности она сможет покрыть 72,9% краткосрочных обязательств. Коэффициент абсолютной ликвидности, отражающий быструю способность предприятия погасить часть своих долгов, свидетельствует о возможности погашения лишь 46,0% начисленных на 31.12.2020 краткосрочных обязательств. Следует заметить, что в анализируемом периоде из совокупности расчетных показателей оптимальные (нормативные) значения принимали только коэффициенты критической и абсолютной ликвидности.

Итак, анализ бухгалтерского баланса ПАО «Транснефть» свидетельствует о наличии рисков возникновения признаков неплатежеспособности компании при сохранении текущей динамики показателей ликвидности.

Для характеристики финансовой устойчивости ПАО «Транснефть» воспользуемся методикой, представленной в [6]. Для определения типа финансовой ситуации организации необходимо рассчитать ряд абсолютных показателей: излишек или недостаток собственных оборотных средств ( ); излишек или недостаток собственных и долгосрочных источников формирования запасов и затрат ( ); излишек или недостаток общей величины источников формирования запасов и затрат ( ). Далее приведенные показатели трансформируются в трехфакторную модель:

Формулы для расчета приведенных показателей по балансу представлены ниже:

Расчеты, необходимые для определения типа финансовой устойчивости компании в рамках данной модели, приведены в табл. 3.

Расчет параметров модели финансовой устойчивости ПАО «Транснефть»

Показатель

31.12.2018

31.12.2019

31.12.2020

Излишек или недостаток собственных оборотных средств, тыс. руб.,

Излишек или недостаток собственных и долгосрочных источников формирования запасов и затрат, тыс. руб.,

Излишек или недостаток общей величины источников формирования запасов и затрат, тыс. руб.,

Трехфакторная модель финансовой устойчивости (S(Ф))

Тип финансовой устойчивости ПАО «Транснефть»

Результаты анализа свидетельствуют о том, что в период 2018–2020 гг. финансовое состояние ПАО «Транснефть» характеризовалось как неустойчивое, при котором фиксируется нарушение нормальной платежеспособности (подтверждено ранее). Тем не менее сохраняются условия для восстановления платежеспособности при корректировке финансовой политики организации. В рамках применяемой модели тип финансовой ситуации компании описывается следующей системой неравенств: