Тарифный план «Минимальный 150»* + анализ предоставленной первичной документации на правильность оформления, подготовка первичной документации по запросу (до 5 документов в неделю),формирование и сдача отчётности в электронном виде, консультации аудитора 1 час в неделю.

| Общая Производство, Строительство | 29000.00 |

| Общая Услуги, Торговля | 25000.00 |

| Упрощенка Производство, Строительство | 19000 |

| Упрощенка Торговля, Услуги | 16000.00 |

| Упрощенка для ИП 6% | 14500.00 |

В тарифный план входит ведение бухгалтерского учёта, формирование и сдача отчётности, расчёт заработной платы и ведение кадрового учёта до 3 сотрудников*.

Как сдать «нулевки» бизнесу на «упрощенке» (УСН)

| Общая для Производства, Строительства | 33000.00 |

| Общая для Услуг, Торговли | 29000.00 |

| Упрощенка для Строительства, Производства | 25000.00 |

| Упрощенка для Торговли. Услуг. | 25000.00 |

| Упрощенка 6% для ИП | 19000.00 |

Тарифный план «Минимальный 350»* + анализ предоставленной первичной документации на правильность оформления, подготовка первичной документации по запросу (до 5 документов в неделю),формирование и сдача отчётности в электронном виде, консультации аудитора 1 час в неделю.

| ОСН(общая) Производство, Строительство | 49000.00 |

| ОСН(общая) Торговля, Услуги | 38000.00 |

| УНС (упрощенка) Строительство, Производство | 35000.00 |

| УНС (упрощенка) Торговля, Услуги | 27000.00 |

| УНС (Упрощенка) 6% (для ИП) | 22 000.00 |

В тарифный план входит ведение бухгалтерского учёта, формирование и сдача отчётности, расчёт заработной платы и ведение кадрового учёта до 3 сотрудников*.

| ОСН (общая) Строительство, Производство | 44 000.00 |

| ОСН (общая) Услуги. Торговля | 40 000.00 |

| УНС (Упрощенка) Производство, Строительство | 36 000.00 |

| УНС (Упрощенка) Услуги, Торговля | 35 000.00 |

| УНС (Упрощенка) для ИП 6% | 27 000.00 |

Тарифный план «Стандартный 600».

нулевой баланс усн

Тарифный план «Минимальный 600»* + анализ предоставленной первичной документации на правильность оформления, подготовка первичной документации по запросу (до 5 документов в неделю),формирование и сдача отчётности в электронном виде, консультации аудитора 1 час в неделю.

| ОСН Производство, Строительство (общая) | 62 000.00 |

| ОСН Торговля, Услуги (общая) | 48 000.00 |

| УНС Строительство, Производство (Упрощенка) | 45 000.00 |

| УНС Торговля, Услуги (Упрощенка) | 38 000.00 |

| УНС для ИП 6% (Упрощенка) | 30 000.00 |

В соответствии с действующим законодательством, даже если деятельность предприятия не осуществлялась или была приостановлена, подавать отчеты все равно нужно – в противном случае вам грозит штраф. Нулевой баланс при УСН подается в установленные законом сроки, чтобы избежать ошибок при заполнении декларации и соблюсти сроки сдачи, можете обратиться в компанию Инкаунт.

Если организация находится на упрощенной системе налогообложения, то нужно подавать отчеты по следующей схеме:

- ежеквартально в ПФР и ФСС;

- раз в шесть месяцев, также в ПФР и ФСС, а также сдавать персонифицированный учет до 01.08;

- ежегодно в ПФР, ФСС, налоговую инспекцию, также раз в год сдается статистика.

Самостоятельно вести бухучет на предприятии сложно, а нанимать сотрудников не всегда есть возможность, особенно, если вы только зарегистрировали организацию, не ведете или приостановили деятельность. Сотрудники нашего сервиса составят нулевой баланс по упрощенной форме, а также помогут с полным ведением учета на предприятии. Вы можете обратиться к нам за разовой консультацией или услугой по какому-то одному вопросу, или заказать комплексное бухгалтерское обслуживание.

Профессиональный бухучет для всех предприятий

Кому доверить заполнение нулевого баланса на УСН? Если компания не осуществляет финансово-хозяйственной деятельности, то не имеет смысла нанимать штатного бухгалтера, выплачивать ему заработную плату и отчисления. Вы можете обратиться к специалистам Инкаунт, наши сотрудники имеют богатый опыт обслуживания предприятий на разных системах налогообложения, обратившись к нам, вы получаете:

- индивидуальный подход;

- ответственность;

- конфиденциальность;

- выгодные тарифы.

Преимущества сотрудничества с аутсорсинговыми компаниями очевидны, как для ИП, так и для юридических лиц. Вам не нужно содержать собственный штат бухгалтерии, при этом все отчеты будут составлены в соответствующих формах и поданы точно в срок. Мы обслуживаем компании любого масштаба, на всех системах налогообложения, и поможем вам вести эффективный и юридически чистый бизнес.

Стоимость услуг зависит от типа компании и объемов работ, на сайте есть тарифные сетки, можно уточнить цены у наших сотрудников. Ведется также удаленное обслуживание и консультирование, мы оказываем весь спектр услуг, связанных с бухучетом, налогообложением, финансами и правом.

Заказать услугу

Оформите заявку на сайте, мы свяжемся с вами в ближайшее время и ответим на все интересующие вопросы.

Источник: www.in-count.ru

Нулевая отчётность ООО на УСН

Компания, временно не ведущая деятельность, не освобождается от сдачи отчётности. То же самое относится и к фирме, которая полностью прекратила свой бизнес, но пока не ликвидировалась. Отчёты за 2022 год сдаются по старым формам, но начиная с 2023 года их перечень кардинально изменился. Рассмотрим, какие формы и бланки с нулевыми показателями нужно оформлять, куда и в какие сроки посылать.

Оглавление Скрыть

- Что такое нулевая отчётность и в каких случаях её нужно сдавать

- Сроки и способы сдачи нулевой отчётности ООО на УСН

- Нулевая отчётность в Росстат

- Нулевая бухгалтерская отчётность

- Как заполнить нулевую декларацию ООО на УСН

- Штрафы за несданную отчётность

Сэкономьте время и деньги

Полный функционал бухгалтерского обслуживания в «Моё дело» — первые 3 дня бесплатно!

Что такое нулевая отчётность и в каких случаях её нужно сдавать

Есть три типа отчётности, которую должны формировать налогоплательщики:

- бухгалтерская — сдают все организации без исключения;

- налоговая — сдают все организации и ИП (кроме самозанятых);

- по работникам — сдают все организации и ИП — работодатели. Если в ООО числится только директор и учредитель в одном лице, он обязан сдавать отчёты за себя. Для ИП такого требования нет.

Нулевая отчётность — это формы и бланки, содержащие нули вместо расчётных показателей. Когда она актуальна? В период временной приостановки деятельности ООО — например, в связи с сезонностью бизнеса, или его передислокацией. Раз нет деятельности, нет и налоговой базы.

Перерыв в работе не даёт налогоплательщику права пропуска сдачи пустой отчётности.

Чтобы начать сдавать нулёвки, должны одновременно выполняться следующие условия:

- отсутствие движения денежных средств на расчётном счёте и в кассе;

- отсутствие начислений и выплат работникам;

- отсутствие налогооблагаемого имущества (объектов недвижимости).

Не считается нулевой налоговой отчётностью ООО:

- декларация с нулевой ставкой налога (например, УСН 0%, возникшая при экспорте продукции);

- декларация, в которой доходы равны расходам, и база налогообложения это ноль.

- декларация, которая сдаётся накопительно с начала года, а нулевые показатели возникли во втором, третьем, четвёртом кварталах.

Отдельно стоит указать вновь созданные ООО — они обязаны отправлять 0-отчёты в налоговую, если в первые месяцы регистрации деятельность ещё не началась.

Сроки и способы сдачи нулевой отчётности ООО на УСН

Предоставление нулевой отчётности в налоговую инспекцию и в другие контролирующие органы производится в те же сроки что и для стандартной.

Какие отчёты сдавать, если ООО не ведёт деятельность? Мы собрали перечень форм для налогоплательщиков УСН в таблицы по отчётам 2022 года и 2023 года.

По оставшимся отчётам за 2022 год:

| Налоговая декларация по УСН за год | ИФНС | по 25.03.2023 | в бумажном (Б) или в электронном (Э) виде |

| Бухгалтерская отчётность (баланс и отчёт о финансовых результатах) за год | ИФНС | по 31.03.2023 | только Э |

| РСВ за год | ИФНС | по 25.01.2023 | Б или Э, если число застрахованных 10 или менее; только Э, если их 11 и больше |

| 4-ФСС за год | СФР | по 20.01.2023 для Б по 25.01.2023 для Э |

Б или Э, если число застрахованных 10 или менее; только Э, если их 11 и больше |

| СЗВ-М за декабрь 2022 | ПФР | по 16.01.2023 | Б или Э, если число застрахованных 10 или менее; только Э, если их 11 и больше |

| СЗВ-ТД за декабрь 2022* | ПФР | по 16.01.2023 | |

| СЗВ-СТАЖ за год | ПФР | по 01.03.2023 |

*только если произошли кадровые события в отчётном месяце. При приёме и увольнении работников СЗВ-ТД нужно сдавать не позже следующего рабочего дня после издания приказа.

С 1 января 2023 года ПФР и ФСС объединились в Социальный фонд России (СФР), поэтому и отчёты с января будут другими. Что касается сдачи нулевой отчётности в налоговую инспекцию (бухбаланса, отчёта о финансовых результатах и налоговой декларации по УСН) — формы и сроки по ним не поменялись.

Отчётность с 2023 года:

| РСВ | РСВ | ИФНС | ежеквартально, до 25 числа месяца следующего за кварталом | Б или Э, если число застрахованных 10 или менее; только Э, если их 11 и больше |

| СЗВ-М | ПС* | ИФНС | ежемесячно, до 25 числа следующего месяца | |

| 4-ФСС | ЕФС-1 | СФР | ежеквартально, до 25 числа месяца следующего за кварталом | Б или Э, если число застрахованных 10 или менее; только Э, если их 11 и больше |

| СЗВ-ТД** | ЕФС-1 | СФР | ежемесячно, до 25 числа следующего месяца | |

| СЗВ-СТАЖ | ЕФС-1 | СФР | за год, до 25 января следующего года |

*ПС — персонифицированные сведения о физических лицах

** при наличии кадровых событий

Ещё одна нулевая налоговая отчётность ООО — декларация 6-НДФЛ по итогам 1 квартала, полугодия, 9 месяцев или года не подаётся, если начисления и выплаты доходов в течение отчётного периода не производились.

Сформировать и сдать нулевую отчетность онлайн

Нулевая отчётность в Росстат

Не нужно забывать про необходимость отправки обязательных отчётов в органы государственной статистики. Их нельзя игнорировать даже при отсутствии деятельности, так как штрафы за нарушения будут довольно существенными.

Один раз в пять лет Росстат проводит сплошную выборку по всем субъектами малого и среднего предпринимательства (МСП). Последний раз такие отчёты сдавались в 2020 году. Но и в промежуточный период организация может попасть в перечень выбранных ведомством субъектов для проведения статистических исследований. В этом случае работники Росстата заранее уведомляют о необходимости сдать отчётность.

Есть специальный сервис, на котором по номеру ИНН можно узнать, какие формы статотчётности предстоит сдать ООО в текущем году.

Вся статистическая отчётность принимается строго в электронном виде. Документ отправляется с заполненными данными по ООО (наименование, вид деятельности, ответственное лицо, телефон, и т.д), но с пустыми ячейками показателей.

Нулевая бухгалтерская отчётность

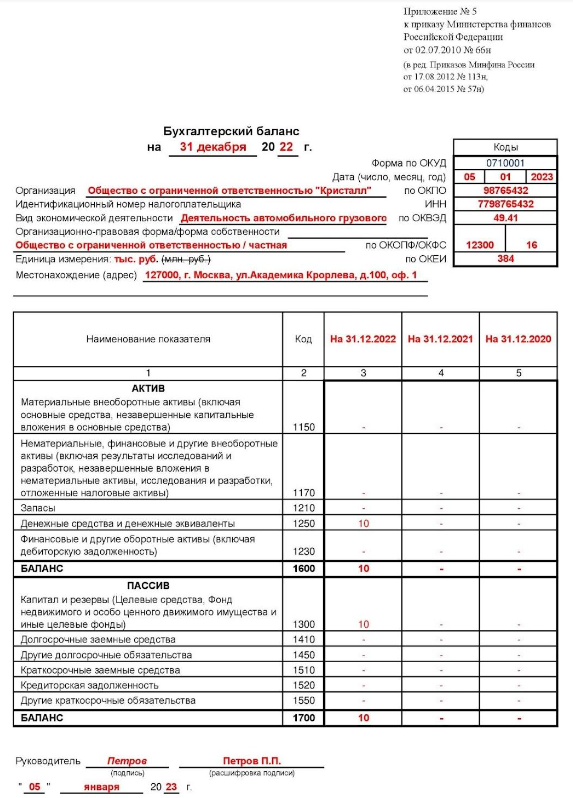

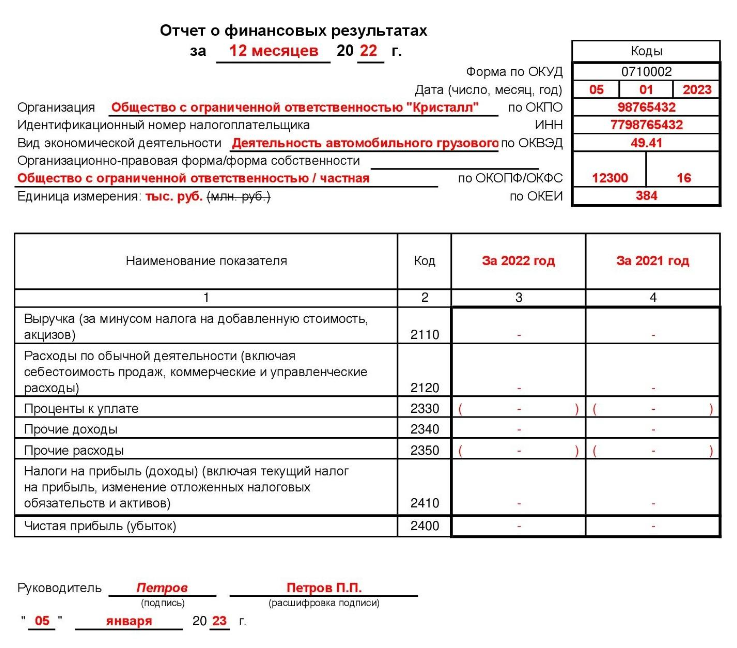

Обычно все плательщики УСН — это субъекты МСП, которые ведут упрощённый бухгалтерский учёт и сдают упрощённые формы бухгалтерской отчётности. Стандартный набор состоит из бухгалтерского баланса (ОКУД 0710001) и отчёта о финансовых результатах (ОКУД 0710002).

При нулевой деятельности в течение отчётного года в бухгалтерском балансе нужно заполнить только:

- дату на который составлен баланс (например, на 31.12.2022);

- дата составления документа (день, месяц и год);

- наименование организации;

- ОКПО, ИНН;

- основной вид экономической деятельности (название и номер ОКВЭД);

- организационно-правовая форма и форма собственности (например, Общество с ограниченной ответственностью /частная), указать ОКОПФ и ОКФС;

- адрес местонахождения.

В основной таблице вместо показателей текущего отчётного года можно ничего не ставить или проставить прочерки. Будет единственная сумма, которую нужно указывать в любом случае — это уставный капитал. В пассиве он отразится в строке 1300 (Капитал и резервы), в активе в зависимости от того как он был внесён (1250 — Денежные средства и эквиваленты, или 1210 — Запасы). Таким образом, валюта баланса всегда будет больше нуля, и как минимум, равной сумме УК.

За два предыдущих года нужно перенести значения из предыдущего годового баланса. Далее ставится подпись и дата подписания. Так как бухгалтерскую отчётность сдаётся только в электронном виде, нужна будет квалифицированная электронная подпись руководителя. Её получают в инспекции ФНС по месту регистрации ООО.

Нулевая бухотчётность — образец заполнения

Аналогично заполняется отчёт о финансовых результатах — данные об организации ставятся те же самые, табличная часть оставляется пустой. Данные по предыдущему году переносятся из прошлого отчёта (при наличии).

Нулевой отчёт о финансовых результатах

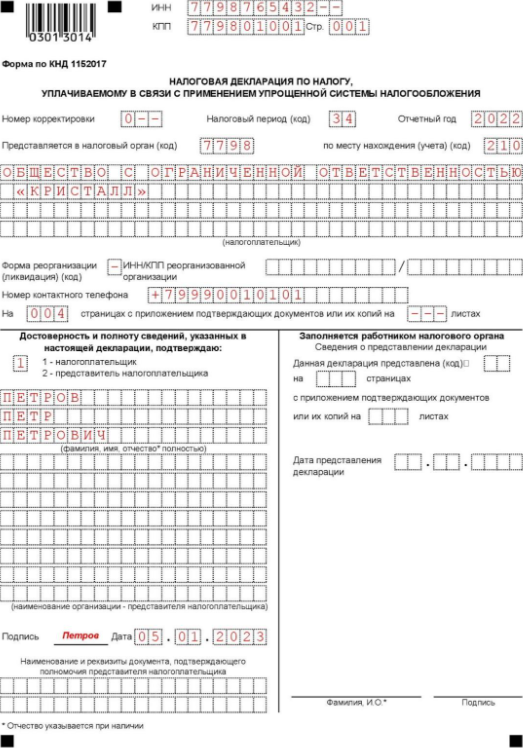

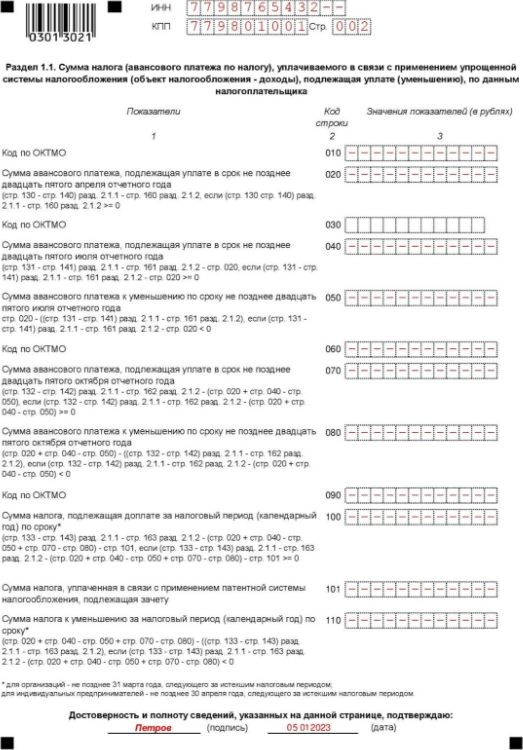

Как заполнить нулевую декларацию ООО на УСН

| Титульный лист | Титульный лист |

| Раздел 1.1 | Раздел 1.2 |

| Раздел 2.1.1 | Раздел 2.2 |

| Раздел 2.1.2 (только плательщики торгового сбора) | — |

Титульный лист заполняется полностью. В нём указываются:

- ИНН и КПП налогоплательщика;

- номер страницы;

- номер корректировки (ставится 0);

- отчётный год:

- налоговый период (обычно ставится 34, при реорганизации — 50);

- код ИФНС;

- ОКВЭД — код основной деятельности;

- наименование ООО с номером телефона;

- общее число страниц в декларации;

- ФИО директора;

- дата заполнения;

- подпись;

- печать (при наличии).

ИНН, КПП и номер страницы указываются на каждом листе декларации.

В разделах 1.1 и 1.2 итоги начисления платежей по упрощённому налогу будут нулевыми. Ставятся прочерки в бумажной версии декларации, поля оставляются пустыми в электронном варианте документа. Подпись руководителя и дата заполнения пишутся внизу листа при бумажной подаче.

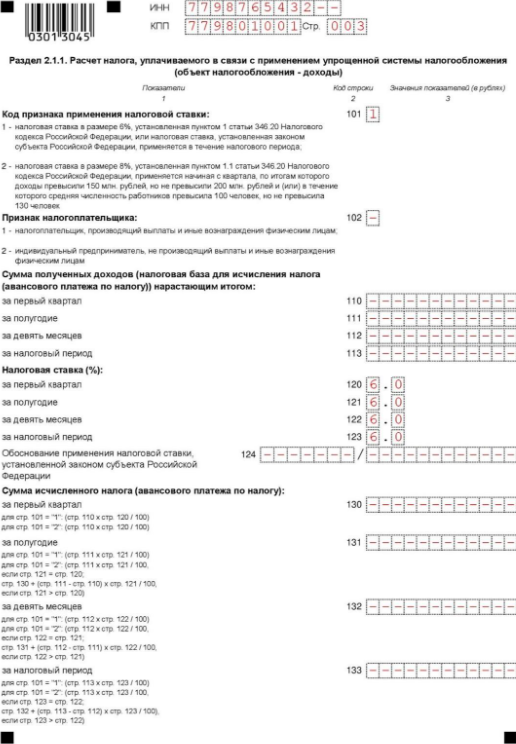

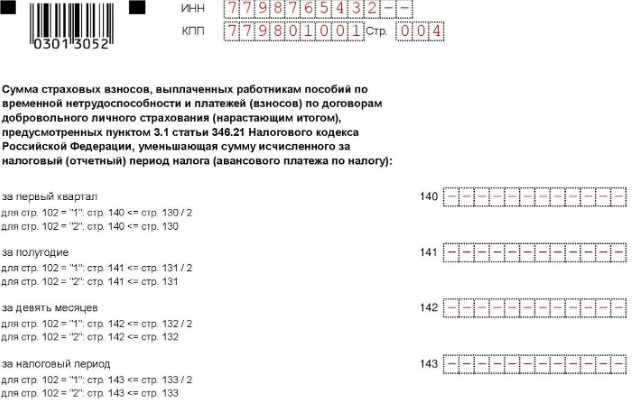

В разделах 2.1.1 и 2.1.2 плательщики УСН «Доходы» заполняют строки 101 (код признака применения налоговой ставки — от 1% до 8%), 102 (признак налогоплательщика — с работниками, или без).

В разделе 2.2 плательщики УСН «Доходы минус расходы» в строке 201 (код признака применения налоговой ставки) ставят значения от 5% до 20%.

Показатели ставок могут различаться в зависимости от действующего значения налога в регионе.

Раздел 3 в нулевой декларации не заполняется.

Форма сдачи нулевой отчётности ООО — образец декларации по УСН “Доходы” с нулевыми показателями:

Как сдать нулевую отчетность ООО самостоятельно — пример заполнения декларации по УСН (1)

Как сдать нулевую отчетность ООО самостоятельно — пример заполнения декларации по УСН (2)

Как сдать нулевую отчетность ООО самостоятельно — пример заполнения декларации по УСН (3)

Как сдать нулевую отчетность ООО самостоятельно — пример заполнения декларации по УСН (4)

Штрафы за несданную отчётность

ИФНС налагает штраф в размере 1000 рублей за каждый полный или неполный месяц, прошедший со дня законодательно установленного срока отправки налоговой декларации согласно статье 119 НК РФ. Кроме того, начиная с 21 дня просрочки налоговая инспекция может заблокировать расчётный счёт ООО.

За непредоставленные вовремя РСВ и 4-ФСС штраф будет такой же.

При нарушении сроков отправки СЗВ-М, СЗВ-ТД, СЗВ-СТАЖ, штрафы начисляются в соответствии со статьёй 17 Федерального закона от 01.04.1996 №27-ФЗ, исходя из ставки 500 рублей за каждое лицо, указанное в отчёте.

Несмотря на изменения в отчётности, санкции за несдачу или несвоевременную сдачу нулевых отчётов пока не поменялись. Так, за опоздание с отправкой нулевого отчёта ЕФС-1 в части сведений о страховых взносах по травматизму штраф составит 1000 рублей. Аналогично, те же 500 рублей за каждое застрахованное лицо, сведения о котором поданы с опозданием, будут взысканы по новому отчёту ПС.

Кроме того, должностные лица ООО могут получить административный штраф в размере от 300 до 500 рублей согласно статье 15.33.2 КоАП РФ.

Штраф за неотправленную бухгалтерскую отчётность, или отправленную с опозданием — 200 рублей за каждый документ (пункт 1 статьи 126 НК РФ). Административный штраф на руководителя от 300 до 500 рублей по статье 15.6 КоАП РФ.

Любая отчётность в системе «Моё дело» формируется за считанные минуты

Отчёты создаются автоматически на основе введённых вами данных. Вы получаете готовые документы без опечаток, неточностей и ошибок, которые часто бывают при ручном заполнении бланков.

Источник: www.moedelo.org

Нулевая отчетность УСН: для ИП, ООО

![]()

Содержание

- Нулевая отчетность УСН для ИП

- Для ИП с работниками

- Нулевая отчетность УСН для ООО

- Бланк нулевой декларации УСН

- Скачать нулевую декларацию по УСН. Бланк и образец заполнения

Компании, выбравшие в качестве налогового режима для ведения своей деятельности УСН, должны декларировать результат своей работы посредством представления декларации по УСН.

Декларация включает в себя набор показателей, необходимых для вычисления единого налога, и представляет собой конечную сумму налога, подлежащего перечислению по соответствующему КБК. Что делать, если никаких операций в году не производилось, и деятельность не велась? Нужно ли отчитываться перед налоговой?

Отсутствие деятельности не является поводом для утери обязательства по представлению требуемой НК РФ отчетности. Нужно сдавать нулевую отчетность по УСН.

Нулевая отчетность УСН для ИП

Физлица с образованием ИП часто выбирают для себя упрощенную систему в связи с простотой ведения учета и расчета налоговых обязательств. Вместе с тем, открывая ИП, многие забывают об этом действии и не начинают вести деятельность либо начинают, но прекращают в какой-то момент. Лучшим вариантом в таком случае будет своевременное закрытие ИП в государственном порядке. Если же ИП не выполняет такой процедуры, то по окончании года придется отчитаться перед налоговой, предоставив нулевую декларацию по УСН.

Также поводом для подачи такого отчета будет ситуация, когда физицо зарегистрировался как ИП, но деятельность не успел начать.

Нулевая декларация представляет собой отчет, в котором прописываются нулевые показатели по налоговому обязательству в связи с уплатой единого налога УСН.

Если наряду с отсутствием предпринимательской деятельности, ИП не совершает никаких движений денежных средств по своим счетам, то при наличии других объектов налогообложения можно вместо нулевой декларации по УСН заполнить единую упрощенную декларацию, в которой будут представлены нулевые показатели по всем налоговым обязательствам. С одной стороны это может быть удобно при наличии других налоговых обязательств, помимо уплаты единого налога, но при упрощенном режиме это не актуально ввиду того, что упрощенный налог заменяет все прочие налоги, характерные для классического налогового режима. Кроме того, ЕУД подается ежеквартально, а нулевую отчетность по УСН достаточно подать один раз в год, поэтому в большинстве случаев удобнее все-таки заполнить нулевую декларацию.

Если же движение денег по кассе или банковскому счету ИП наблюдалось в отчетном году при отсутствии самой деятельности, то выбора нет, обязательно заполняется декларация по УСН с нулевыми показателями.

Непредставление данного отчета в положенный срок выступает основанием для применения штрафных налоговых санкций согласно 119 ст. НК РФ. Штраф при отсутствии налоговых обязательств будет составлять минимальную величину – 1000 руб.

Подавать нулевую декларацию нужно в то отделение налоговой, в котором ИП зарегистрирован в качестве плательщика, то есть куда подавалась документация для образования индивидуального предпринимательства (по адресу фактического места жительства согласно прописке в паспорте или ином подтверждающем документе), при этом не важно, по какому адресу физлицо ведет или не ведет деятельность.

Способ подачи нулевой декларации ИП выбирает сам – лично, по почте или через ТКС в электронном формате. Крайний срок представления для ИП – 30 апреля следующего года.

Для ИП с работниками

Предприниматели, имеющие трудоустроенных работников, обязаны, помимо нулевой декларации, подать в фонды отчетность по страховым отчислениям обязательного характера в форме РСВ-1 и 4-ФСС, а также предоставить сведения по численности этих работников.

Нулевая отчетность УСН для ООО

Если юрлицо на УНС в определенный момент перестает выполнять операции, приносящие доходы или влекущие расходы, или ООО не успело начать деятельность после регистрации, то по окончании года все равно придется отчитаться перед налоговой с помощью нулевой отчетности несмотря на отсутствие прибыли в прошедшем году.

Подача нулевой декларации в данном случае имеет важное значение — с помощью данного бланка компания сообщает налоговой о том, что у нее отсутствует деятельность и база для уплаты упрощенного налога. После представления нулевой декларации у налоговой не будет никаких вопросов и претензий к упрощенцу в отношении его налоговых обязательств. Если же никакого отчета не подать, то налоговая будет считать, что юрлицо не выполнило своих обязанностей налогоплательщика, не предоставило отчетность, а потому обязано понести наказание в виде штрафных удержаний.

Штраф налагается на организацию при неподаче декларации в срок до 31 марта будущего года.

Правила подачи нулевого отчета для ООО аналогичны представлению обычной декларации. Способ может быть любым – электронным, бумажным через личную или почтовую подачу. Законом установлено, что юрлица, имеющие более 100 работников, должны сдавать отчеты в электронном порядке, однако, такие предприятия нарушают условие по средней численности персонала для применения УСН, а потому не смогут применять упрощенный режим.

Упрощенцы организации могут также вместо нулевой декларации подать единую упрощенную, если нет никаких денежных движений в течение года – это могут быть незаметные на первый взгляд операции по снятию комиссии банком за обслуживание счета. При наличии таких движений организация должна заполнять нулевую отчетность, в противном случае допускается подача ЕУД, если, конечно, это удобно компании.

Кроме нулевой декларации по упрощенному налогу, ООО должен отчитываться ежеквартально перед внебюджетными фондами и предоставить за год сведения о численности персонала даже при отсутствии выплат в их пользу.

По окончанию года, помимо нулевой декларации по УСН, ООО предоставляет также бухгалтерскую отчетность (можно использовать сокращенные бланки отчетов). Срок для подачи бухгалтерских отчетов аналогичен сроку подачи декларации – до 31.03 включительно. Несмотря на отсутствие деятельности, бухгалтерская отчетность может содержать некоторые показатели, например, величину капитала, источники его формирования, наличие ОС и НМА, показатели прошлых периодов.

Бланк нулевой декларации УСН

Законами РФ не предусмотрено никакой особой формы для представления нулевой отчетности. Надлежит заполнять тот же бланк декларации, что используется в общем случае при декларировании своих доходов, а в ряде случаев и расходов. Отличие нулевого отчета от обычного заключается в его показателях, а не в самом виде бланка.

Скачать нулевую декларацию по УСН. Бланк и образец заполнения

Заполнить нулевую декларацию легко, практически все показатели полей будут равны нулю. Как правило, упрощенцу достаточно внести данные на титульной части декларации, в остальных строках ставятся нулевые показатели.

- руководитель (код «1») с указанием ФИО или представитель организации (код «2») с указанием ФИО и реквизитов доверенности;

- Сам ИП (код «1») или представитель (код «2») с указанием ФИО и реквизитов доверенности.

При отсутствии обязанности по уплате торгового сбора и получения целевых финансовых средств, заполнять больше ничего не нужно. Плательщик подает только те листы декларации, в которых есть заполненные строки:

- Для тех, кто облагает налогом только доходы – титульный лист, 2 и 4 страницы;

- Для тех, кто облагает доходы за вычетом расходов – титульный лист, 3 и 7 страницы.

На каждой подаваемой странице должны присутствовать ИНН плательщика, а для юрлиц еще и КПП. На титульном листе ставится подпись и дата заполнения декларации и печать для организаций.

Источник: online-buhuchet.ru