Составлению бухгалтерской отчетности должна предшествовать значительная подготовительная работа. При этом объем работы перед составлением годовой бухгалтерской отчетности значительно выше объема работы, проводимой перед составлением промежуточной отчетности. Промежуточный баланс составляется обычно на основе книжных записей. Формированию годового бухгалтерского баланса обязательно предшествуют следующие основные этапы подготовительной работы:

1) проверка соответствия данных первичных учетных документов данным бухгалтерского учета;

2) проведение инвентаризации имущества и финансовых обязательств;

3) уточнение оценки имущественных статей баланса;

4) проверка записей на счетах бухгалтерского учета;

5) закрытие счетов; проведение реформации баланса;

6) составление оборотной ведомости по счетам Главной книги, которая охватывает все исправительные, корректирующие и дополнительные записи, вызванные предшествующими действиями.

3.1. Проверка соответствия данных первичных учетных документов данным бухгалтерского учета

При подготовке к составлению бухгалтерской отчетности необходимо проверить соответствие данных бухгалтерского учета имеющимся первичным учетным документам. Одновременно проверяется, все ли имеющиеся первичные документы нашли свое отражение в бухгалтерском учете. В случае необходимости первичные учетные документы должны быть восстановлены до составления отчетности.

Целесообразно перед окончанием года предупредить ответственных лиц о необходимости представления в бухгалтерию первичных документов по всем завершенным хозяйственным операциям (например, авансовые отчеты подотчетных лиц).

Все обработанные бухгалтерией первичные документы перед составлением отчетности должны быть проверены на их соответствие утвержденным формам. Документы, по которым не предусмотрены типовые формы, должны быть утверждены приказом об учетной политике организации.

При проверке первичных документов также следует обратить внимание на наличие подписей ответственных за оформленные этими документами операции (руководитель, главный бухгалтер и т. д.). Перечень лиц, имеющих право подписи первичных учетных документов, утверждает руководитель по согласованию с главным бухгалтером.

Таким образом, если при проверке документов обнаружится, что к учету приняты ненадлежаще оформленные документы, их необходимо переделать (если это внутренние документы) или получить от сторонней организации (если это внешние документы). Если какие-либо документы утеряны, необходимо сделать их копии и заверить у организации-контрагента. Если такой возможности нет, необходимо в бухгалтерском учете произвести сторнировочные записи по операциям, отраженным на основании ненадлежащим образом оформленных документов.

При проверке первичных учетных документов отчетного года обращают внимание на наличие контировки на них, то есть обозначения номеров счетов по дебету и кредиту. Это свидетельствует об обработке данного документа бухгалтером. Если на документе контировка отсутствует, должны быть тщательно проверены сам документ и записи в бухгалтерском учете, сделанные на его основании.

3.2. Проведение инвентаризации имущества и финансовых обязательств

Перед составлением годовой отчетности для обеспечения достоверности данных бухгалтерского учета и бухгалтерской отчетности необходимо провести инвентаризацию. Инвентаризации подлежат все имущество организации независимо от местонахождения и все виды финансовых обязательств. В ходе инвентаризации выявляется фактическое наличие имущества, которое сопоставляется с данными бухгалтерского учета, а также проверяется полнота отражения в учете обязательств.

Инвентаризацию проводят с той периодичностью, которая указана в учетной политике организации. Но в любом случае перед составлением годового баланса ее проведение необходимо.

Перед составлением годовой отчетности инвентаризацию незавершенного производства и полуфабрикатов собственного производства, готовой продукции и товаров на складе, материалов обычно проводят не ранее 1 октября, капитальных вложений – не ранее 1 декабря, основных средств – не ранее 1 ноября. При этом инвентаризация основных средств может проводиться один раз в три года, а библиотечных фондов – один раз в пять лет. Денежные средства, денежные документы, бланки строгой отчетности должны подвергаться внезапной проверке не реже одного раза в месяц. Расчеты с банками по расчетным, специальным и прочим счетам проверяются на 1-е число каждого месяца, расчеты с дебиторами и кредиторами – обычно не реже двух раз в год.

Выявленные при инвентаризации расхождения между фактическим наличием имущества и данными бухгалтерского учета отражаются на счетах в следующем порядке.

1. Излишек имущества приходуется по рыночной цене на дату проведения инвентаризации, и соответствующая сумма учитывается в составе прочих доходов (Дебет 10,41,50… Кредит 91-1).

2. Недостача имущества и его порча в пределах норм естественной убыли относится на затраты производства:

а) выявлена недостача (Дебет 94 Кредит 01,10,41…);

б) списана недостача (Дебет 20,23,25,26,44… Кредит 94).

3. Недостача имущества и его порча сверх норм естественной убыли относится на виновных лиц:

а) недостача по балансовой стоимости (Дебет 73-2 Кредит 94);

б) разница между балансовой и рыночной стоимостью (Дебет 73-2 Кредит 98);

в) удержана из заработной платы (внесена в кассу) сумма материального ущерба (Дебет 70 (50) Кредит 73-2);

г) соответствующая сумма доходов будущих периодов учтена в составе прочих доходов (Дебет 98 Кредит 91-1).

4. Если виновные лица не установлены или суд отказал во взыскании убытков с них, то убытки от недостачи имущества и его порчи списываются, то есть учитываются в составе прочих расходов (Дебет 91-2 Кредит 94).

Выявленные при инвентаризации расхождения между фактическим наличием имущества и данными бухгалтерского учета отражаются в учете в том месяце, когда инвентаризация была завершена.

3.3. Уточнение оценки имущественных статей баланса

Для обеспечения реальности бухгалтерского баланса оценка его имущественных статей должна быть максимально приближена к уровню рыночных цен на аналогичные объекты. Однако на счетах бухгалтерского учета, по которым формируется баланс, активы отражаются в своей «исторической» оценке, то есть по первоначальной стоимости или себестоимости.

Прямая переоценка стоимости на счетах предусмотрена только для основных средств и финансовых вложений.

Так, согласно ПБУ 6/01 коммерческая организация может не чаще одного раза в год (на начало отчетного года) переоценивать группы однородных объектов основных средств по текущей (восстановительной) стоимости путем индексации или прямого пересчета по документально подтвержденным рыночным ценам (Дебет 01 Кредит 83, Дебет 83 Кредит 02 или Дебет 83 Кредит 01, Дебет).

Согласно ПБУ 19/02 финансовые вложения, по которым можно определить текущую рыночную стоимость, отражаются в бухгалтерской отчетности на конец отчетного периода по текущей рыночной стоимости. Эту корректировку организация может производить ежемесячно, ежеквартально или ежегодно (Дебет 58 Кредит 91-1 или Дебет 91-2 Кредит 58).

По другим балансовым статьям реальность их оценки в отчетности обеспечивается путем создания оценочных резервов.

Действующее бухгалтерское законодательство предусматривает начисление организациями трех видов оценочных резервов:

1) под снижение стоимости материальных ценностей;

2) под обесценение финансовых вложений;

3) по сомнительным долгам.

В соответствии с требованием осмотрительности, согласно которому учетная политика организации должна обеспечивать большую готовность к признанию в бухгалтерском учете расходов и обязательств, чем возможных доходов и активов, начисление оценочных резервов является обязательным для организации (ПБУ 1/98).

Резервы под снижение стоимости материальных ценностей учитываются на счете 14 «Резервы под снижение стоимости материальных ценностей», который используется для учета резервов:

1) под отклонения стоимости сырья, материалов, топлива и т. п. от их рыночной стоимости;

2) под снижение стоимости других средств в обороте: незавершенного производства, готовой продукции, товаров и др.

Согласно ПБУ 5/01 резервы должны создаваться в конце отчетного года. Создание резервов отражается записью (Дебет 91 Кредит 14).

Резерв под снижение стоимости материальных ценностей формируется, когда эти ресурсы испорчены, морально устарели или их рыночные цены имеют устойчивую тенденцию к снижению. Сумма резерва определяется как разница между фактической себестоимостью заготовления (приобретения) материальных ценностей по каждому номенклатурному номеру или группам однородных материалов и текущей рыночной стоимостью (стоимостью возможной продажи) на конец отчетного периода.

В начале периода, следующего за отчетным, сумма созданных резервов списывается записью (Дебет 14 Кредит 91).

Если организация в начале отчетного периода не списала сумму созданных резервов, то они списываются при выбытии материальных ценностей (использовании в организации, продаже, дарении, передаче по договору мены и др.).

Резервы под обесценение финансовых вложений могут формироваться организацией в соответствии с ПБУ 19/02. Если проверка на обесценение подтверждает устойчивое существенное снижение стоимости финансовых вложений, организация образует резерв на величину разницы между учетной стоимостью и расчетной стоимостью таких финансовых вложений. Проверка на обесценение финансовых вложений производится не реже одного раза в год по состоянию на 31 декабря отчетного года. Организация имеет право производить указанную проверку на отчетные даты промежуточной бухгалтерской отчетности. Создание резерва отражается записью (Дебет 91 Кредит 59).

Сумма созданного резерва может корректироваться в сторону увеличения или уменьшения. При выбытии финансовых вложений резерв списывается: Дебет 59 Кредит 91.

Резервы по сомнительным долгам могут создаваться организациями согласно Положению по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации. Образование резервов по сомнительным долгам отражается в бухгалтерском учете записью (Дебет 91 Кредит 63).

Резерв по сомнительным долгам может быть использован организацией лишь на покрытие убытков от безнадежных долгов (Дебет 63 Кредит 62). Неиспользованный резерв списывается (Дебет 63 Кредит 91).

При составлении бухгалтерского баланса суммы оценочных резервов в пассиве не отражаются, а вычитаются в активе из остатков по тем статьям, для регулирования оценки которых резервы были созданы.

3.4. Проверка записей на счетах бухгалтерского учета

Цикл учетной работы за любой месяц (в межотчетном периоде) можно разделить на три этапа:

1) составление бухгалтерских записей (проводок) на основании первичных документов, накопительных и группировочных ведомостей;

2) перенос всех фактов хозяйственной деятельности организации за месяц из первичных документов в регистры бухгалтерского учета;

3) формирование информации об объектах бухгалтерского учета на счетах Главной книги на основании итоговых данных учетных регистров.

В конце отчетного периода по всем счетам Главной книги подсчитываются дебетовые и кредитовые обороты, по большинству выводится конечное сальдо.

Счета 25 «Общепроизводственные расходы», 26 «Общехозяйственные расходы», 28 «Брак в производстве», 40 «Выпуск продукции (работ, услуг)», 94 «Недостачи и потери от порчи ценностей» ежемесячно закрываются, их обороты по дебету и кредиту обязательно равны, сальдо отсутствует.

Со счетов 90 «Продажи» и 91 «Прочие доходы и расходы» в конце каждого месяца финансовый результат переносится на счет 99 «Прибыли и убытки». Но все субсчета этих счетов имеют сальдо, величина которых накапливается с начала года. В конце года производятся внутренние записи по закрытию всех субсчетов. Счет 99 «Прибыли и убытки» закрывается один раз в конце года.

По некоторым счетам, например 60 «Расчеты с поставщиками и подрядчиками», 62 «Расчеты с покупателями и заказчиками», 68 «Расчеты по налогам и сборам», 71 «Расчеты с подотчетными лицами», 75 «Расчеты с учредителями», 76 «Расчеты с разными дебиторами и кредиторами», надо исчислять развернутое сальдо. Отражение развернутого сальдо в балансе (в активе дебетового, в пассиве кредитового) необходимо для объективной характеристики финансового положения организации. Взаимное погашение дебиторской и кредиторской задолженности (свертывание сальдо) приводит к фальсификации баланса.

Показатели Главной книги (остатки и обороты по счетам) используются для составления отчетности. Чтобы убедиться в точности и полноте этих показателей, необходимо периодически проверять записи по счетам.

Для проверки полноты и правильности записей по счетам используются различные приемы, которые зависят от применяемой в организации формы бухгалтерского учета.

Обычно проверку записей по счетам Главной книги проводят по следующим направлениям:

• сличают обороты по каждому синтетическому счету с итогами документов, послуживших основанием для записей;

• сравнивают между собой обороты и остатки по всем счетам бухучета;

• сверяют обороты и остатки или только остатки по каждому синтетическому счету с соответствующими показателями аналитического учета.

Для сверки данных аналитического и синтетического учета составляют оборотно-сальдовые ведомости отдельно по всем синтетическим счетам и отдельно по аналитическим, объединяемым одним синтетическим счетом. То есть составляется несколько оборотно-сальдовых ведомостей по аналитическим счетам и одна – по синтетическим.

Равенство остатков и оборотов свидетельствует о правильности записей на счетах бухгалтерского учета.

3.5. Закрытие счетов, проведение реформации баланса и составление оборотной ведомости

Составлению промежуточной и годовой бухгалтерской отчетности предшествует процедура закрытия счетов, причем при формировании годовой отчетности она является более сложной. Условно весь этот процесс можно разбить на этапы, представленные на рис. 3.1.

В течение отчетного месяца на счетах 20 «Основное производство» и 23 «Вспомогательные производства» собираются прямые затраты, связанные с изготовлением конкретных видов продукции, выполнением работ, оказанием услуг. Косвенные расходы, связанные с обслуживанием производства и управлением, учитываются на счетах 25 «Общепроизводственные расходы» и 26 «Общехозяйственные расходы».

Источник: thelib.ru

раздел «Капитал и резервы».

Статья 410 «Уставный капитал» — отражает первоначальную сумму средств, инвестированных в организацию учредителями для её производственной деятельности с целью получения в дальнейшем прибыли. В зависимости от организационной формы различают: уставный капитал (в акционерных обществах, в обществах с ограниченной ответственностью и дополнительной ответственностью); складочный капитал (в хозяйственных товариществах); паевой капитал (в производственных кооперативах); уставный фонд (в государственных и муниципальных организациях).

Величина уставного капитала в течение года не должна меняться, если предприятие не меняет своей формы собственности. Кроме того, по результатам итога деятельности организация может принять решение об увеличении уставного капитала за счет присоединения к нему остатка нераспределенной прибыли или выпуска новых акций, либо увеличение номинала старых акций, либо уменьшение уставного капитала за счет количества акций в обращении. Организация в этом случае вносит изменения в учредительные документы, и орган, который регистрировал предприятие, должен подтвердить внесение изменений в устав. Строка 410 заполняется по данным остатка счёта 80.

Статья 411 «Собственные акции, выкупленные у акционеров» отражает разницу между рыночной (фактической, покупной) и номинальной стоимостью. Заполняется на основании дебетового сальдо по счёту 81 «Собственные акции (доли)». Выкупленные акции списываются в дебет счёта 91 «Прочие доходы и расходы».Сумма, отражаемая по этой строке, вычитается из итога статей раздела III баланса и поэтому должна показываться в круглых скобках.

Статья 420 «Добавочный капитал» — на пассивном счете 83. По статье 420 указывается:

- 1. эмиссионный доход акционерного общества;

- 2. разница между переоцененной амортизацией основных средств и суммой старой амортизации;

- 3. курсовые разницы в случае, когда задолженность по взносам в уставный капитал выражена в иностранной валюте;

- 4. целевые средства, полученные некоммерческой организацией на финансирование капитальных вложений.

Статья 430 «Резервный капитал». При заполнении следует учесть, что образование резервного капитала может носить обязательный характер в соответствии с законодательством РФ и добровольный — в соответствии с учредительными документами или учетной политикой. К примеру, в соответствии с федеральным законом «Об акционерных обществах», акционерные общества обязаны создавать резервный фонд в размере, предусмотренном уставом общества, но не менее 15% от его уставного капитала.

Средства резервного фонда используются для покрытия непредвиденных расходов, убытков, для погашения облигаций общества, выкупа его акций и других целей. Резервный фонд учитывается на пассивном счете 82 «резервный капитал».

Статья 431 «Резервный фонд, образованный в соответствии с законодательством» заполняется теми организациями, которые в соответствии с законодательством обязаны создавать эти резервы.

Статья 432 «Резервы, образованные в соответствии с учредительными документами» отражает сумму резервов, образованных за счёт чистой прибыли в соответствии с порядком, установленным учредительными документами.

Статья 470 «Нераспределённая прибыль (не покрытый убыток)» отражает финансовый результат (прибыль или убыток), который представляет собой сумму прибыли (убытка) прошлых лет и прибыли (убытка) текущего периода. В промежуточном бухгалтерском балансе по данной строке могут отражаться остатки счёта 84.2 «Убыток прошлых лет» и 99 «Прибыль и убытки».

Всегда из суммы прибыли вычитается убыток. Если положительная разница, то в организации прибыль и указывается обычной записью. Если отрицательна, то убыток и записывается в круглых скобках. И по итогу раздела III вычитают убыток, т.е относят в уменьшают собственного капитала.

При составлении годового бухгалтерского баланса по статье 470 отражают остатки счётов 84.1 и возможно 84.2 .

Источник: vuzlit.com

Общая величина капитала в балансе

В бухгалтерском балансе организации представлено множество важных финансовых показателей, характеризующих бизнес компании, в том числе, это стоимость собственного капитала. На текущий момент существуют различные способы расчета такого показателя, как собственный капитал – это мы и рассмотрим ниже.

Один из основных способов расчета собственного капитала базируется на данных бухгалтерского баланса и указывается в строке 1300 «Итого по разделу 3». Он складывается из уставного, добавочного капитала (также возникшего при переоценке ОС), резервного фонда, а также нераспределенной прибыли.

В российском законодательстве нередко под понятием собственный капитал понимаются чистые активы, которые образуются из данных бухгалтерского баланса путем вычитания из активов компании (строка 1600) всех обязательств (строки 1400 и 1500), задолженности участников и прибавлением доходов будущих периодов. Данный способ помогает оценить участникам и инвесторам стоимость бизнеса.

Существует также метод определения собственного капитала для целей налогообложения, когда речь идет о расчете налога на прибыль и имеется контролируемая задолженность, то есть задолженность по займу или кредиту, когда лицо, выдавшее заем или обеспечение, является иностранной фирмой, владеющей более 20% уставного капитала заемщика (напрямую или косвенно).

Надо не забывать, что задолженность должна превышать больше чем в три раза величину собственного капитала. По таким заимствованиям проценты учитываются в расходах не в полном объеме, а в определенных рамках (правило «тонкой капитализации»). Когда мы рассчитываем собственный капитал для данного случая, то собственные средства в балансе – это строка 1300 «Итого по разд. Ш» плюс задолженность заемщика по налогам.

Отмечу, что когда речь идет о задолженности по налогам, то сюда не относится задолженность по взносам в фонды (Пенсионный фонд, Фонд социального страхования, Фонд обязательного медицинского страхования).

Собственный капитал. Формула по балансу

Состоит собственный капитал из статей пассива баланса – уставный капитал, складочный капитал и вклады товарищей (строка 1310), добавочный капитал (строка 1350), резервный фонд (строка 1360), нераспределенная прибыль (строка 1730) и прочее.

Формула собственного капитала по балансу достаточно простая. Собственный капитал в балансе – это строка 1300 «Итого» по разделу Ш «Капитал и резервы». К примеру, найдем собственные средства в балансе ООО «Союз». Данные на 31 декабря:

– уставный капитал – 10 тыс. руб.;

– переоценка внеоборотных активов – 50 тыс. руб.;

– нераспределенная прибыль – 1000 тыс. руб.

Собственный капитал равен 1 060 тыс. руб. (10 тыс. руб. + 50 тыс. руб. + 1000 тыс. руб.).

Величина уставного (складочного) капитала отражается в балансе в соответствии с зарегистрированным уставом компании, он представляет собой вклады учредителей (участников, акционеров) общества. Для ООО минимальный размер УК составляет 10 000 рублей, для АО публичных 100 000 р., а непубличных АО те же 10 000 р. Может быть внесен как денежными средствами, так и неденежными (ценные бумаги, имущественные права и т.п.), при этом должна быть независимая оценка такого вклада. У госкомпаний вместо уставного капитала имеется уставный фонд. Найти размер УК можно в строке 1310 баланса.

Когда компания дооценивает внеоборотные активы, при продаже акций, долей получает сумму сверх номинальной стоимости, получает безвозмездную помощь как вклад в имущество общества, то это учитывается как добавочный капитал.

Из прибыли компании создается резервный фонд для возмещения возможных убытков, в том числе, в случае непогашенной дебиторской задолженности. Величина резерва определяется отдельно по каждому сомнительному долгу. Акционерные общества обязаны его создавать, для ООО такая обязанность предусматривается в уставе. В балансе резервный капитал отражается по строке 1360 «Резервный капитал».

Когда прибыль остается в распоряжении общества, не пошла на налоги и не распределилась между участниками (акционерами), она отражается на счете 84 «Нераспределенная прибыль (непокрытый убыток)». Нераспределенная прибыль вправе тратиться только по решению собственников, они могут направить ее на дивиденды или на увеличение уставного капитала. Также можно направить прибыль на покрытие прошлогодних убытков.

Определение и классификация

Заемные капиталы — это денежные средства, полученные в распоряжение компании от третьих лиц на определенных условиях. Строка заемного капитала в балансе показывает размер принятых обязательств по кредитам, займам и ссудам. Показатель часто используется для оценки финансового положения экономического субъекта. Например, при сравнении объема полученных займов с собственными финансовыми активами. Такое соотношение отражает финансовую устойчивость и платежеспособность предприятия.

Заемные обязательства можно классифицировать по таким ключевым факторам:

- по временным рамкам различают краткосрочные (до 1 года) и долгосрочные (более года);

- по источнику привлечения финансов выделяют внешние (полученные от банковских организаций, финансовых компаний, третьих лиц) и внутренние (кредиторка, отложенные налоговые обязательства);

- по основной форме привлечения отличают полученные в денежной форме и в натуральной форме, например в виде материалов, оборудования;

- по методам привлечения выделяют: кредиты и ссуды от банка, займы от сторонних фирм, лизинг, факторинг, эмиссия;

- по формам обеспечения предусматривают: с обеспечением и без обеспечения;

- по ключевым целям привлечения различают увеличение оборотных активов, инвестирование во внеоборотные активы компании, устранение кассового разрыва.

Обратите внимание, что все виды активов компании, которые приобретены за счет позаимствованных средств, не могут считаться частью заемного капитала. Активы в таком случае признаются собственным имуществом компании, но источник их финансирования в балансе — займы, ссуды или иное.

В составе отчетности

Основная форма финансовой отчетности — это бухгалтерский баланс. Этот отчет заполняют все экономические субъекты, обязанные вести бухучет. Формы и структура бланка могут отличаться в зависимости от типа организации (коммерция, бюджетники, СМП, НКО). Для отражения информации о заимствованных финансах в бухгалтерском балансе выделено два раздела, в зависимости от их классификации по временному признаку.

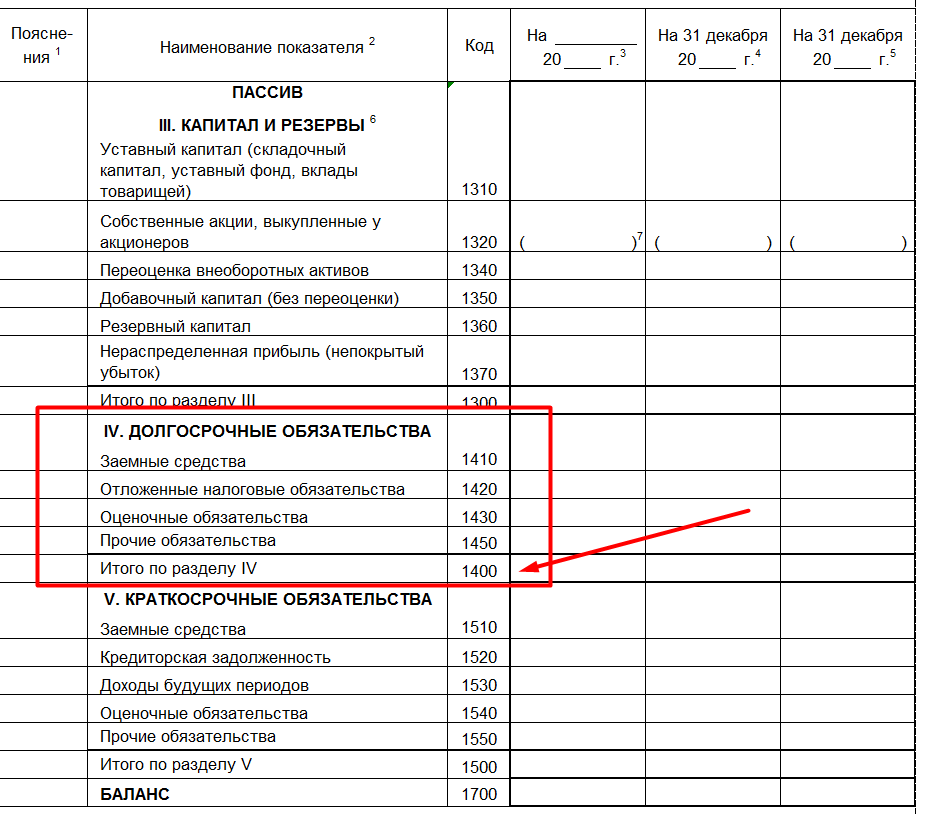

Долгосрочные обязательства раскрываются в бухгалтерском балансе в разделе № 4. Итоговый показатель — это сумма строк бухбаланса с 1410 по 1450. Суммарное значение отражается в специальной строке 1400 — долгосрочные обязательства. Распределите между допустимыми строками отчета все виды денежных обязательств по кредитам и займам, срок обращения которых превышает 1 год.

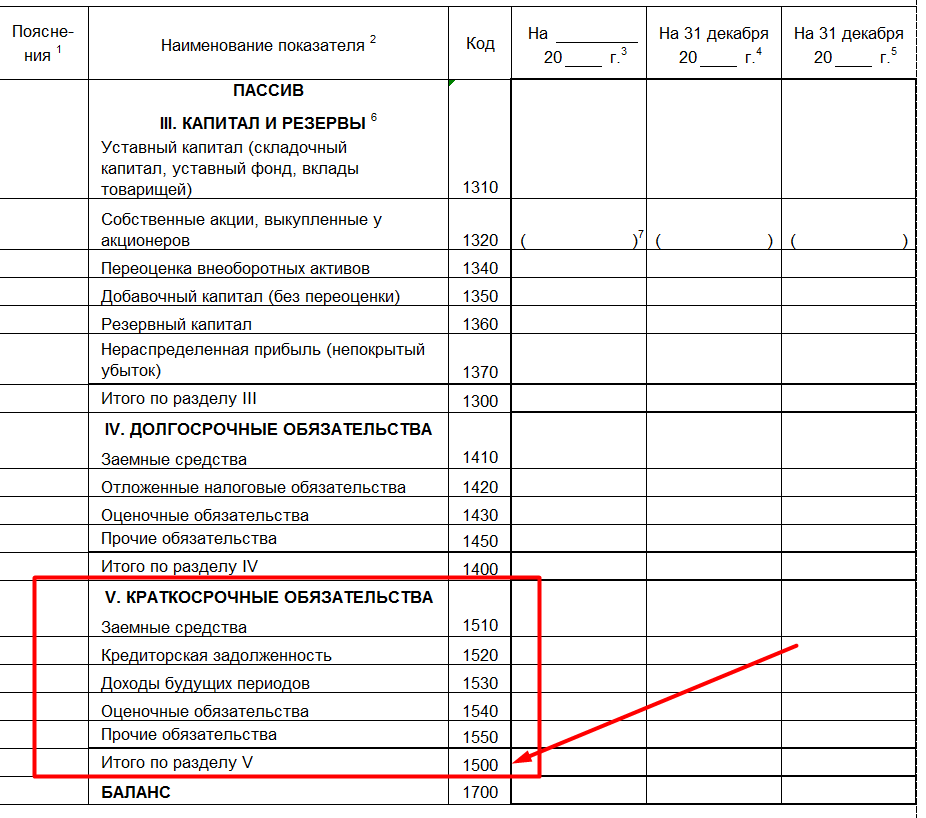

Раздел № 5 отражает краткосрочные заемные средства, в балансе это совокупность займов, ссуд и кредитов, полученных экономическим субъектом на срок до одного года включительно. Если срок возврата кредита не превышает 12 месяцев, то его отражают в строках с 1510 по 1550, в зависимости от категории источника финансирования.

Итоговая, 1500 строка — краткосрочные кредиты и займы в балансе — отражает суммарное значение за отчетный период.

Формула расчета заемного капитала по балансу

Рассчитать общую сумму заемных капиталов экономического субъекта просто. Достаточно сложить значения строк 4 и 5 разделов бухгалтерского баланса за соответствующий отчетный период. Следовательно, формула:

Оценочные значения

Показатель ЗК используется в анализе и оценке эффективности ведения экономической деятельности предприятия. Например, определив соотношение собственных средств к заемным, получим коэффициент покрытия долгов: какой объем компания в силах оплатить собственными средствами. Исчислив обратное соотношение займов к собственным активам, узнаем коэффициент платежеспособности и финансовой устойчивости фирмы.

Рентабельность заемного капитала (формула по балансу) отражает доходность обращения заимствованных финансов в деятельности. Показатель исчисляется по отношению к одному рублю заемных средств.

Коэффициент концентрации заемного капитала (формула по балансу) определяет соотношение заимствованных финансов к объему общих капиталов экономического субъекта. Фактически это степень долговой нагрузки, обременения предприятия.

Анализируются показатели бухгалтерской финансовой отчетности за один календарный год.

Под собственным капиталом организации понимается совокупность имеющихся у компании средств. А точнее, средств, принадлежащих участникам организации. А как по данным бухгалтерского баланса определяется величина собственного капитала организации?

Как определить величину собственного капитала?

По данным бухгалтерского баланса величине собственного капитала организации соответствует сальдо строки 1300 «Итого по разделу III», т. е. итоговая сумма по разделу III «Капитал и резервы» бухгалтерского баланса (Приказ Минфина от 02.07.2010 № 66н, п. 66 Приказа Минфина от 29.07.1998 № 34н).

Напомним, что сальдо капитала и резервов в бухгалтерском балансе определяется так:

строка 1310 «Уставный капитал (складочный капитал, уставный фонд, вклады товарищей)»

строка 1320 «Собственные акции, выкупленные у акционеров»

строка 1340 «Переоценка внеоборотных активов»

строка 1350 «Добавочный капитал (без переоценки)»

строка 1360 «Резервный капитал»

строка 1370 «Нераспределенная прибыль (непокрытый убыток)»

Именно за счет собственного капитала организации производится выплата дивидендов участникам. И при прекращении деятельности организации размер ее собственного капитала будет показывать величину средств, которая подлежит распределению между участниками. Однако необходимо понимать, что собственный капитал может быть и отрицательным. Это возможно в случае, когда организация работает с убытком и его накопленная величина превышает сумму других элементов собственного капитала (уставного, добавочного, резервного капитала).

Подробнее о бухгалтерском учете собственного капитала организации мы рассказывали в отдельной консультации.

Обращаем внимание, что если расчет собственного капитала производится для определения предельного размера процентов, учитываемых в расходах по контролируемой задолженности, то величина собственного капитала будет равна сумме сальдо строки 1300 и задолженности по налогам и сборам (п. 4 ст. 269 НК РФ).

Подробнее о применении показателя собственного капитала при определении учитываемых в расходах процентов по контролируемой задолженности мы рассказывали здесь.

Источник: lawsexpert.ru