Счета бухгалтерского учета — это способ текущего учета и контроля за наличием и движением имущества предприятия и источников его формирования.

На предприятии в начале года на каждый вид имущества и источника открывают счета в форме книг, карточек количественно-суммовой, контокоррентной и многографной форм и отдельных листов. Обычно применяют схемы счетов в виде двухсторонней таблицы для раздельного учета увеличения и уменьшения имущества и источников его формирования. Левую сторону счета называют «Дебет», а правую «Кредит».

Запись на счетах начинают с указания начального остатка или начального сальдо имущества или источников его формирования. Затем на счетах отражают хозяйственные операции, вызывающие изменения начальных остатков.

Названия счетов закреплены официально в Плане счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, который вместе с инструкцией по его применению утвержден приказом Минфина России от 31.10.2000 №94 н.

На активных счетах учитываются хозяйственные операции, в результате которых происходят изменения в составе имущества предприятия.

Бухгалтерский финансовый учет. Под ред. Дмитриевой И. М.

На пассивных счетах учитываются хозяйственные операции, в результате которых происходят изменения источников формирования имущества предприятия.

В бухгалтерском учете применяются активно-пассивные счета. Их принято называть расчетными. Расчетные счета одновременно имеют структуру активных и пассивных счетов в зависимости от состояния расчетов. Учет на расчетных счетах ведется в аналитическом разрезе, т.е. по каждой организации, лицу или платежу.

Если сальдо на аналитическом счете дебетовое, то это означает, что у предприятия есть должники, а если сальдо кредитовое, то у данного предприятия существует задолженность перед другими предприятиями. В первом случае у предприятия дебиторская задолженность, во втором — кредиторская.

Активно-пассивные счета бывают двух видов: с односторонним сальдо (дебетовое либо кредитовое) и с двухсторонним сальдо (дебетовое и кредитовое одновременно).

Связь счетов с балансом проявляется в следующем:

- — На основании данных статей баланса открываются активные и пассивные счета, названия которых в основном совпадают со статьями баланса. Так, статье актива «НДС» — счет 19 «НДС по приобретенным ценностям»; статье пассива «Уставный капитал» — счет 80 «Уставный капитал». Существуют счета, отражающиеся в балансе по двум статьям — счет 75 «Расчеты с учредителями» в активе баланса включен в статью «Задолженность участников по взносам в уставный капитал», а в пассиве — в статью «Задолженность участникам по выплате доходов».

- — В соответствии с расположением статей в активе баланса (левой стороне) первоначальные остатки в активных счетах записываются на левой стороне счета, т.е. по дебету, а остатки пассивных счетов, которые открываются на основе пассива баланса (правой стороны) записываются на правой стороне счета, т.е. по кредиту.

- — Суммы остатков по соответствующим статьям баланса являются начальными остатками открываемых синтетических счетов. Общая сумма дебетовых остатков синтетических счетов равна общей сумме кредитовых остатков, ибо эти итоги являются итогами актива и пассива баланса-брутто.

На основании конечных сальдо синтетических счетов составляют новый баланс на конец отчетного периода. Схематично связь между счетами и балансом можно выразить так:

Особенности бухгалтерского учета в США

Отличия между счетами и балансом проявляются в следующем:

- — На счетах отражаются текущие хозяйственные операции и итоговые данные за отчетные периоды в денежных, натуральных и трудовых показателях. В балансе отражаются только итоговые данные на начало и конец отчетного периода в денежной оценке.

- — В текущем учете представлены счета, которые в балансе отсутствуют, так как они закрываются до составления баланса. Н-р, счета 25 «Общепроизводственные расходы», 26 «Общехозяйственные расходы», 90 «Продажи». Кроме того, в балансе не отражаются забалансовые счета.

Источник: vuzlit.com

КОНТРОЛЬНЫЕ ВОПРОСЫ

синтетическим счетам? Приведите формулы таких равенств.

ТЕСТЫ

- 1. Роль бухгалтерских счетов:

- 1) предназначены для отражения итоговых данных по хозяйственным операциям за отчетный период;

- 2) предназначены для текущего отражения хозяйственных операций отчетного года;

- 3) предназначены для группировки имущества, текущего отражения, обобщения и контроля заданными хозяйственных операций по качественно однородным признакам;

- 4) это способ учета аналитических показателей.

- 2. Определять активность счета следует:

- 1) по экономическому содержанию, активной части баланса, дебетовому сальдо;

- 2) журналам-ордерам, вспомогательным ведомостям, балансу;

- 3) отчетности, плану счетов бухгалтерского учета, перечню счетов аналитического учета;

- 4) связи показателей между синтетическими и аналитическими счетами, оборотной и шахматной ведомостям.

- 3. Определять пассивность счета следует:

- 1) по назначению счета, кредитовому обороту, пассивной части баланса;

- 2) кредитовому сальдо, по экономическому содержанию, дебетовому обороту;

- 3) главной книге, оборотной ведомости, активной части баланса;

- 4) источникам образования имущества, пассивной части баланса, кредитовому сальдо.

- 4. Данная схема счетов отражает правильность ведения активно-пассивного счета 76 «Расчеты с разными дебиторами и кредиторами»:

- 5. Взаимосвязь между бухгалтерскими счетами и балансами заключается в следующем:

- 1) на основании бухгалтерских счетов открываются статьи баланса;

- 2) на основании дебетовых и кредитовых оборотов бухгалтерских счетов составляется баланс;

- 3) по остаткам статей баланса открываются бухгалтерские счета, а на основании остатков бухгалтерских счетов составляется баланс;

- 4) бухгалтерские счета и статьи баланса отражают текущие изменение имущества.

- 6. Отличие между счетами бухгалтерского учета и баланса:

- 1) баланс отражает итоговые данные, а счета — текущие изменения имущества по составу и размещению;

- 2) на основании остатков счетов составляется баланс, а на основании остатков статей баланса открываются счета;

- 3) бухгалтерские счета применяются для учета хозяйственных операций, а баланс служит для составления отчетности;

- 4) бухгалтерские счета отражают текущие хозяйственные операции и итоговые данные за отчетные периоды в денежных, натуральных и трудовых показателях, в балансе отражаются только итоговые данные, служащие основанием для анализа деятельности организации.

- 7. Правильный порядок записи на активном счете:

- 1) на активном счете первоначальный остаток записывается в кредит, увеличение — в дебет, уменьшение — в кредит;

- 2) на активном счете начальный остаток записывается в кредит, увеличение — в кредит, уменьшение — в дебет;

- 3) на активном счете начальный остаток записывается в дебет, увеличение — в дебет, уменьшение — в кредит;

- 4) на активном счете первоначальный остаток записывается в дебет, увеличение — в кредит, уменьшение — в дебет.

- 8. Определение конечного остатка на активных счетах:

- 1) из кредитового оборота вычесть дебетовый оборот;

- 2) из дебетового оборота вычесть оборот по кредиту;

- 3) начальный остаток, плюс оборот по дебету, плюс оборот по кредиту;

- 4) к начальному остатку по дебету прибавить дебетовый оборот и вычитают кредитовый.

- 9. Определение конечного остатка на пассивных счетах:

- 1) к начальному кредитовому сальдо прибавляется оборот по кредиту и вычесть оборот по дебету;

- 2) к начальному кредитовому сальдо прибавляется оборот по дебету и вычитается оборот по кредиту;

- 3) из кредитового оборота вычитается дебетовый;

- 4) из дебетового оборота вычитается кредитовый.

- 10. Основное назначение оборотных ведомостей:

- 1) сделать периодическое обобщение сумм оборотов и остатков по всем синтетическим счетам для проверки учетных записей, для составления баланса и общего ознакомления с состоянием и изменениями имущества организации;

- 2) установить контроль за правильным ведением бухгалтерского учета;

- 3) обобщить данные бухгалтерского учета для общего ознакомления с имуществом организации;

- 4) получить необходимый материал для составления отчетности.

- 11. В графах оборотной ведомости по синтетическим счетам должно

сохраняться равенство следующих итогов:

- 1) итоги дебетовых и кредитовых начальных сальдо равны итогам дебетовых и кредитовых конечных сальдо;

- 2) итог дебетовых начальных сальдо равен итогу кредитовых оборотов;

- 3) итог дебетовых оборотов равен итогу кредитовых конечных сальдо;

- 4) итог дебетовых начальных сальдо равен итогу кредитовых начальных сальдо; итог дебетовых оборотов равен итогу кредитовых оборотов; итог дебетовых конечных сальдо равен итогу кредитовых конечных сальдо.

- 12. Правильная проводка «в кассу с расчетного счета получены наличные деньги для выплаты заработной платы»:

- 1) Д-т 51 К-т 50;

- 2) Д-т 50 К-т 71;

- 3) Д-т 51 К-т 51;

- 4) Д-т 50 К-т 51.

- 13. Правильная проводка «поступили материалы от поставщиков. Расчеты не произведены»:

- 1) Д-т 10 К-т 71;

- 2) Д-т 60 К-т 51;

- 3) Д-т 10 К-т 60;

- 4) Д-т 20 К-т 10.

- 14. Правильная проводка «начислена заработная плата рабочим основного производства»:

- 1) Д-т 70 К-т 50;

- 2) Д-т 20 К-т 70;

- 3) Д-т 26 К-т 70;

- 4) Д-т 44 К-т 70.

- 15. Правильная проводка «зачислена на расчетный счет краткосрочная ссуда банка»:

- 1) Д-т 51 К-т 67;

- 2) Д-т 52 К-т 66;

- 3) Д-т 51 К-т 66;

- 4) Д-т 50 К-т 73.

- 16. Правильная проводка «отпущены в основное производство материалы»:

- 1) Д-т 21 К-т 10;

- 2) Д-т 26 К-т 10;

- 3) Д-т 20 К-т 10;

- 4) Д-т 25 К-т 10.

ОТВЕТЫ НА ТЕСТЫ

Номер правильного ответа

Источник: studref.com

Тест для главного бухгалтера при приеме на работу 2021 (с ответами)

В этой статье приведено задание для главного бухгалтера — 2021, которое можно предложить кандидатам при подборе или порешать просто для удовольствия, чтобы освежить знания и отточить профессиональное мастерство.

Задание включает 10 задач и охватывает самые важные темы бухгалтерского, налогового учета и управленческого учета: ПБУ 18/02, онлайн-кассы, импорт товаров, расчеты в валюте, себестоимость, расчет НДС, расчет налога на прибыль, расчет единого налога по УСН, расчет точки безубыточности и составление управленческой отчетности.

Специализация вопросов.

Общие вопросы: задачи 1- 4, 9.

Для главного бухгалтера на упрощенной системе налогообложения: задачи 6, 8.

Для главного бухгалтера на общей системе налогообложения: задачи 5, 7.

Для главного бухгалтера с функциями финансового директора: задача 10.

Уровень сложности — высокий.

Дата составления: 01.02.2021.

Если есть вопросы — задавайте в комментариях. Всегда рада обратной связи!

Искренне ваша,

Елена Позднякова

P.S.: если вы хотите купить у меня актуальные задания, которые никогда не публиковались в Интернете, сделать это можно здесь.

Оглавление:

Подробные пояснения ко всем задачам

Ведите учет в облачной 1С:Управление нашей фирмой и 1С:Бухгалтерия

Обе программы по одной цене с онлайн доступом,

загрузкой/выгрузкой своих баз

Скачать тест «Главный бухгалтер 2021» с ответами

Оглавление

Подробные пояснения ко всем задачам

Задача №1. Отложенный налоговый актив (ПБУ 18/02).

примерное число баллов за данное задание — 1 балл

За отчетный период получен убыток для целей бухгалтерского и налогового учета.

Какой бухгалтерской проводкой будет сформирован отложенный налоговый актив?

Ответ:

Дебет 09 Кредит 68

Дополнительные материалы к задаче №1 про ПБУ 18:

25 января 2019

ПБУ 18? Сейчас объясню!

Понятным языком, с примерами и проводками

21 января 2020

Что изменилось в ПБУ 18 с 2020

Обзор за 5 минут

22 января 2020

Разбор практического примера из ПБУ 18 (версия 2020)

Балансовый и затратный методы в деталях

Задача №2. Онлайн-касса

примерное число баллов за данное задание — 1 балл

Нужно ли выдать чек в момент отгрузки товара с отсрочкой платежа?

[Речь идет об организации, которая обязана применять онлайн-кассу]

Ответ:

В соответствии с законом 54-ФЗ «О применении ККТ» организации и ИП обязаны применять онлайн-кассу и выдавать чеки ПРИ РАСЧЕТАХ.

В понятие РАСЧЕТЫ для целей 54-ФЗ входит:

— прием и выплата денежных средств;

— наличными деньгами или в безналичном порядке;

— за товары, работы, услуги;

— предварительной оплаты;

— зачет авансов;

— предоставление и погашение займов для оплаты товаров, работ, услуг;

— предоставление или получение иного встречного предоставления за товары, работы, услуги.

Дополнительные материалы к задаче №2 про онлайн-кассу :

1 января 2020, обновление 12.01.2021

Онлайн-кассы. Кто может не применять в 2021

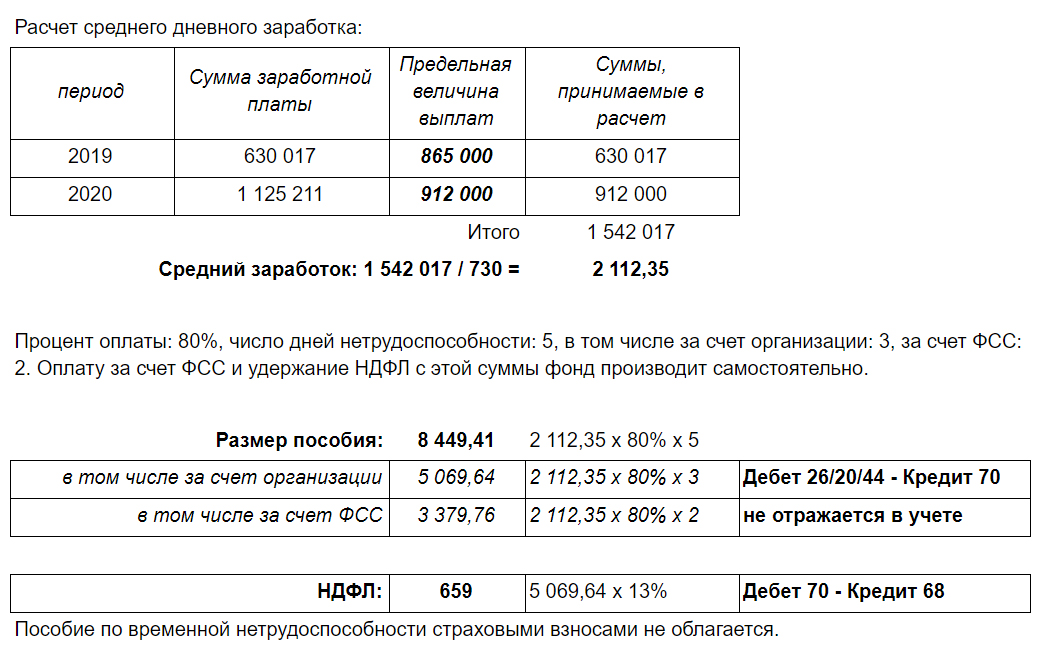

Задача №3. Пособие по временной нетрудоспособности

примерное число баллов за данное задание — 2 балла

Сотрудник Соколов представил в бухгалтерию больничный лист за период с 18.02.2021 по 22.02.2021.

Его заработная плата составила:

2019 — 630 017 руб.

2020 — 1 125 211 руб.

2021 (с 01.01.2021 по 31.01.2021) — 118 147 руб.

Трудовой стаж — 7 лет

Рассчитайте размер пособия, налоги и составьте бухгалтерские проводки. Сотрудник является налоговым резидентом РФ.

Ответ:

Дополнительные материалы к задаче №3 по теме Заработная плата :

18 января 2021

Изменения в бухгалтерском и налоговом законодательстве с 2021

ТОП-23! Самые важные изменения в бухгалтерском и налоговом учете, которые нельзя пропустить.

1 января 2021

Белые налоги 2021: справочная информация

Ссылки на обновленные материалы проекта БЕЛЫЕ НАЛОГИ с 2021 года

17 апреля 2018

Зарплата в 1С 8.3 базовая

От настройки до сдачи отчетности

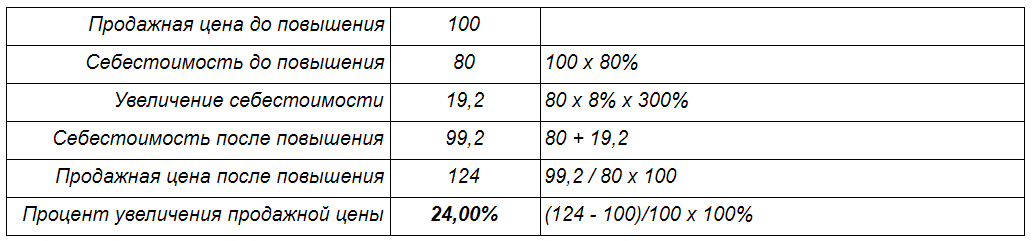

Задача № 4. Продажная цена и себестоимость

примерное число баллов за данное задание — 2 балла

Себестоимость составляет 80% от продажной цены, а компонент N составляет 8% от всей себестоимости.

Цена компонента N выросла на 300%.

На сколько процентов нужно поднять цену, чтобы доля себестоимости в цене продажи сохранилась?

Ответ:

Ответ: 24,00% Можно рассчитать двумя способами:

Способ №1. Прямым счетом.

Принимаем продажную цену до повышения за 100 рублей и рассчитываем новую цену и процент изменения:

Способ №2. Умножение долей.

0,08 х 3 х 100% = 24,00%

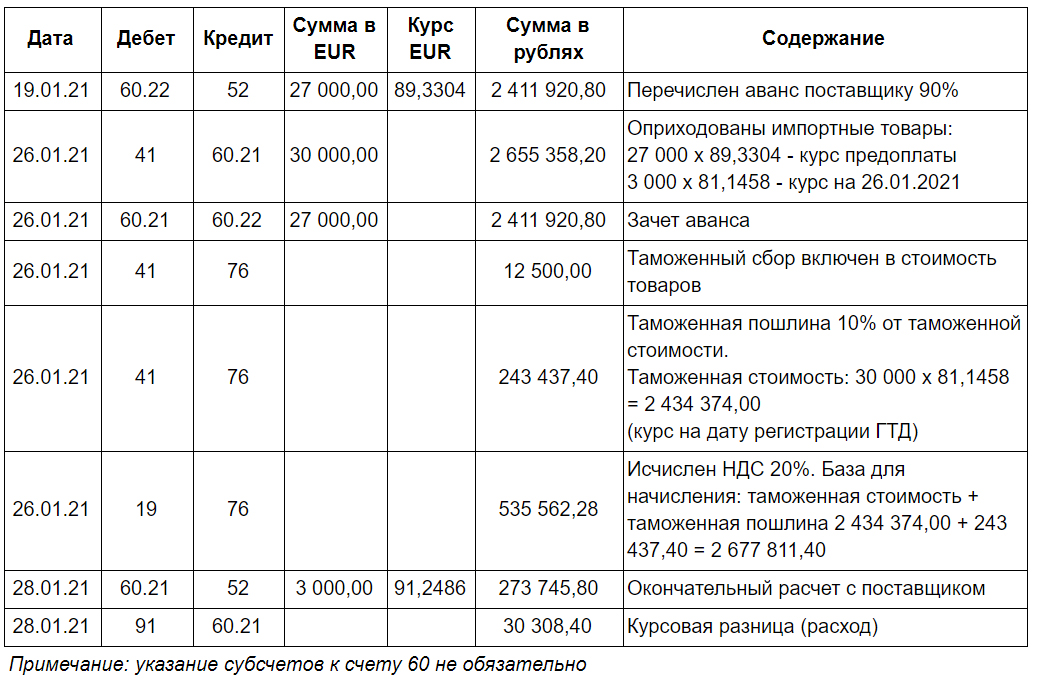

Задача №5. Импорт

примерное число баллов за данное задание — 8 баллов

Российская организация приобрела в Польше партию товаров для перепродажи.

Стоимость партии по контракту — 30 000 EUR.

Ввозной НДС — 20%, таможенная пошлина — 10%, таможенный сбор составил 12 500 руб.

Были совершены следующие операции:

19.01.2021 — предоплата поставщику 90%

26.01.2021 — оплата таможенных платежей, регистрация таможенной декларации, проставление отметки Выпуск разрешен на ГТД, переход права собственности на товар

28.01.2021 — окончательный расчет с поставщиком

Составьте проводки по расчетам с поставщиком, формированию себестоимости и отражению НДС.

Рассчитайте себестоимость партии по данным бухгалтерского учета.

Курс EUR (по данным ЦБ):

19.01.21 89,3304

26.01.21 81,1458

28.01.21 91,2486

Ответ:

Себестоимость партии товаров в бухгалтерском учете: 2 911 295,60 руб.

Дополнительные материалы к задаче №5 по теме Импорт :

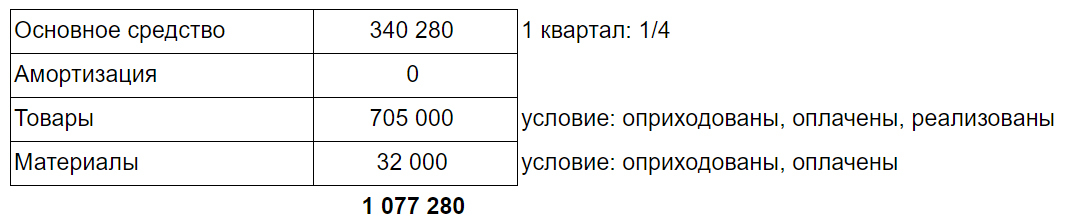

Задача №6. Расходы на УСН

примерное число баллов за данное задание — 6 баллов

Компания на УСН, объект налогообложения: доходы минус расходы.

За 1 квартал 2021 года были совершены следующие операции:

1) Оплачено и введено в эксплуатацию основное средство — 1 361 120

2) Начислена амортизация — 32 408

3) Оплачены и оприходованы товары — 810 000 (из них: 105 000 — остались на остатке, 705 000 — реализованы)

4) Оплачены и оприходованы материалы для хозяйственных нужд офиса — 32 000 (из них: 17 300 — остались на остатке, 14 700 — использованы)

Какую сумму можно принять в расходы для целей расчета единого налога по УСН за 1 квартал 2021?

Ответ:

Дополнительные материалы к задаче №6 про расходы на УСН :

15 января 2021

Режимы налогообложения в РФ 2021 (справочник)

Самозанятые, патент, УСН, ОСН, ЕСХН.

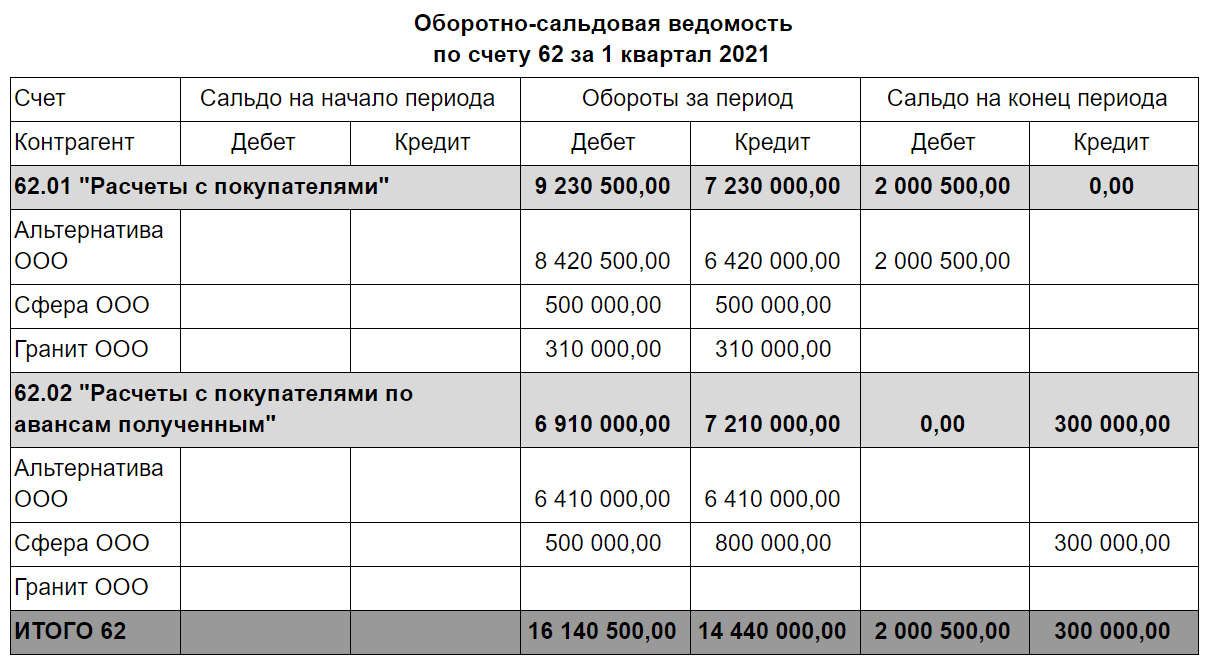

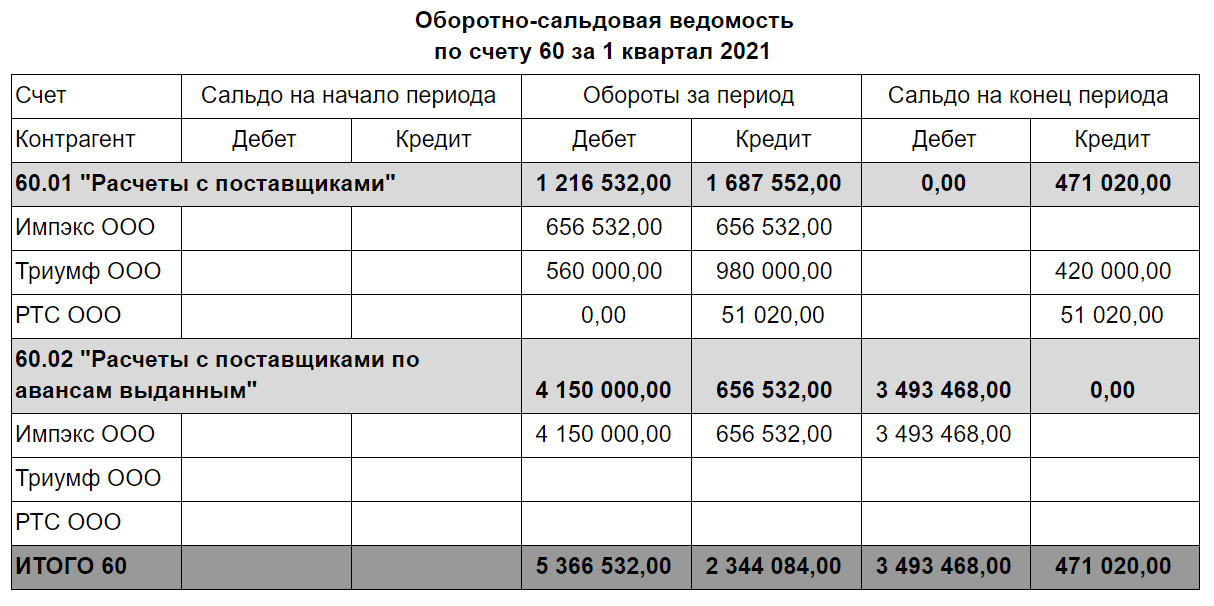

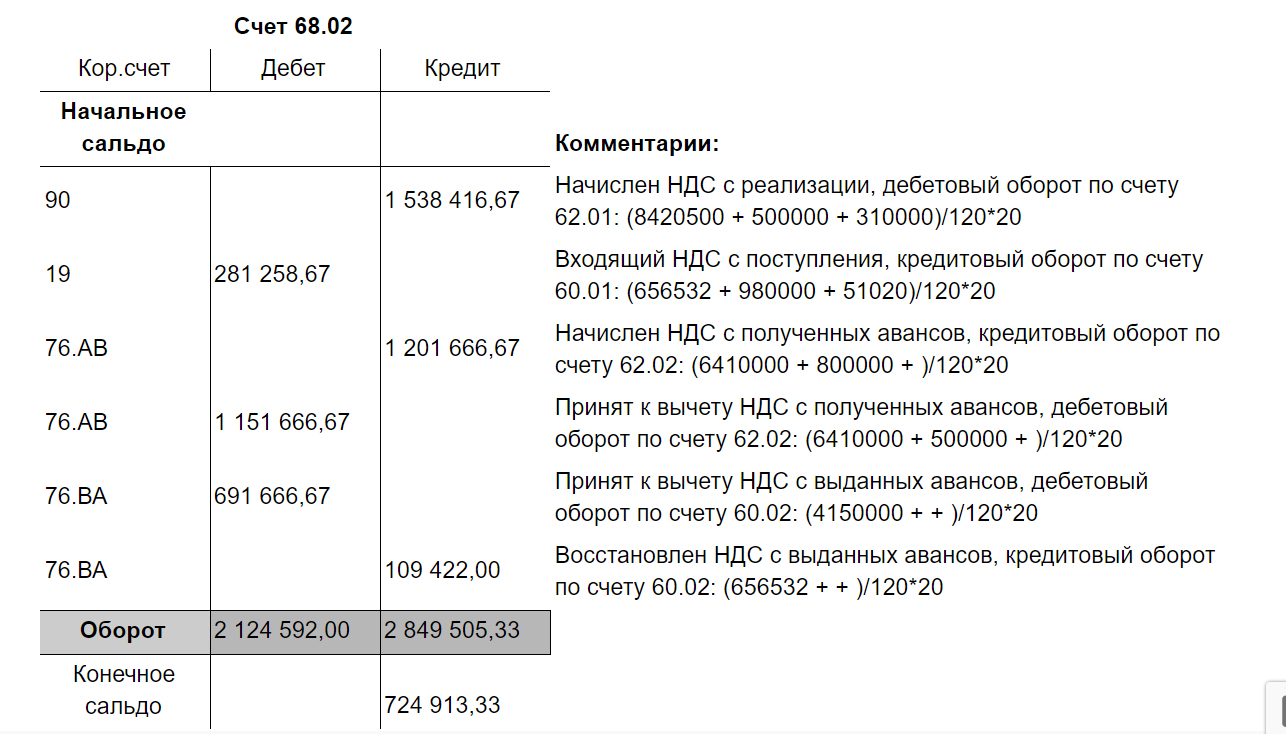

Задача № 7. Расчет НДС (1 квартал 2021)

примерное число баллов за данное задание — 6 баллов

Ниже представлены оборотно-сальдовые ведомости компании-плательщика НДС за 1 квартал 2021 по счетам 62 и 60 в разрезе субсчетов.

На основании этих данных рассчитайте сумму НДС к уплате (или возмещению) за 1 квартал 2021 и составьте анализ счета 68.02 (НДС).

Все операции облагаются НДС по ставке 20%, все счета-фактуры от поставщиков получены (в т.ч. и авансовые), и у организации есть право на налоговый вычет. Все поставщики применяют общий режим налогообложения.

На счетах 60 и 62 отражены только стандартные операции, связанные с предоплатой, отгрузкой, поступлением, зачетом предоплаты и оплатой за ранее поставленные товары.

Ответ: НДС к уплате 724 913,33

Примечание: обороты по вычету и восстановлению НДС с авансов, перечисленных поставщику, могут не включать суммы НДС с авансов, оплаченных и зачтенных в одном налоговом периоде.

Дополнительные материалы к задаче №7 «Расчет НДС» :

6 декабря 2019

Навигатор по НДС

Глава 21 НК РФ и другие полезные ссылки

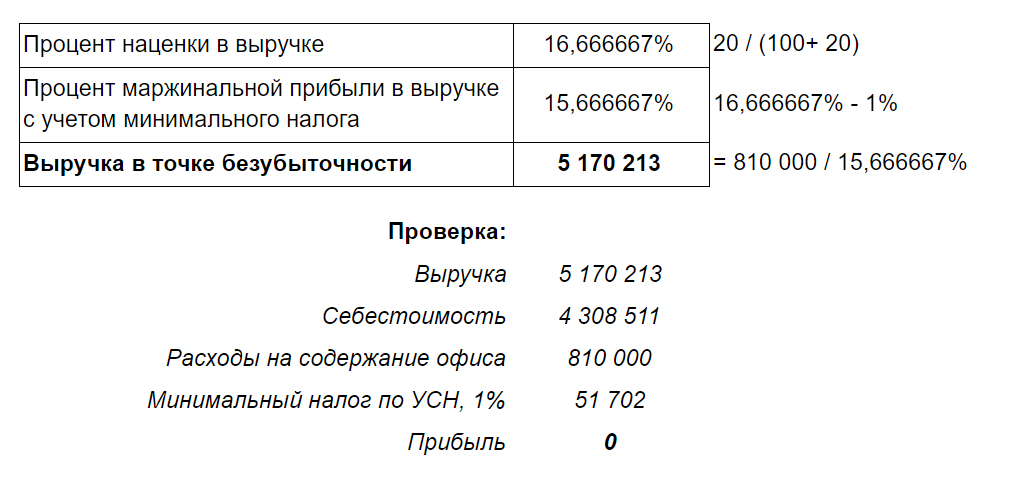

Задача №8. Точка безубыточности (продажи через интернет)

примерное число баллов за данное задание — 3 балла

Какую выручку нужно получить в месяц, чтобы прибыль была равна нулю?

Ответ: 5 170 213

В точке безубыточности маржинальная прибыль должна покрыть постоянные затраты. Компании на УСН обязаны платить минимальный налог в размере 1% от выручки даже при отсутствии прибыли.

Дополнительные материалы к задаче №_ про ___ :

Задача №9. С кем банк расторгает договор

примерное число баллов за данное задание — 3 балла

В последнее время в практике компаний все чаще происходят ситуации, когда банк отказывает в проведении операции, расторгает договор банковского обслуживания или просит юр. лицо закрыть счет в банке без объяснения причин.

Две компании: Лион и АРКС обслуживаются в одном банке. С одной из них банк расторгает договор банковского счета и ссылается на правовые основания в соответствии со 115-ФЗ.

С кем и почему банк расторгает договор? Какие из перечисленных операций несут в себе потенциальные риски?

Операции по счету за текущий месяц представлены ниже:

Лион

12.09 – в банк было направлено поручение на перевод денежных средств на счет ИП за услуги 320 000, но отдел финансового мониторинга банка запросил договор и документы, подтверждающие факт оказания услуг. Руководитель компании не захотел представлять договор и в итоге отказался от проведения операции и перевел сумму с личной карточки

14.09 – перевод собственных средств на счет в другом банке 500 000

15.09 – снятие с корпоративной карты 150 000

16.09 – снятие с корпоративной карты 150 000

АРКС

1.09 – внесены денежные средства учредителем на пополнение оборотных средств: 40 000 (основание: решение единственного участника)

04.09 — банк отказал в проведении операции по счету, перечисление беспроцентного займа 350 000 в связи с тем, что договор не был представлен в срок по запросу банка

12.09 – возврат средств покупателю в связи с расторжением договора 470 000 (основание: доп.соглашение, письмо об изменении реквизитов)

15.09 – банк отказал в проведении операции по счету: возврат средств покупателю в связи с расторжением договора 320 000 (основание: доп.соглашение, письмо об изменении реквизитов)

Ответ:

Банк вправе расторгнуть договор с АРКС, потому что 2 раза отказал в проведении операций в течение календарного года.

В соответствии с Федеральным законом 115-ФЗ «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма» от 07.08.2001 банк вправе расторгнуть договор банковского счета с клиентом в случае принятия в течение календарного года двух решений об отказе в проведении операций по распоряжению клиента (статья 7, пункт 5.2, абзац 2).

Основанием для такого решения может стать (115 –ФЗ Статья 7 п.11):

1. Не предоставление документов по сделке в банк на основании запроса банка

2. Возникновение подозрений у сотрудников банка на основании представленных документов

Положение о требованиях к правилам внутреннего контроля кредитной организации в целях противодействия легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма» (утв. Банком России 02.03.2012 N 375-П, ред. от 28.07.2016) расширило перечень оснований (пункт 6.3):

3. кредитная организация затруднилась сделать вывод об очевидном экономическом смысле сделки. Опять речь идет лишь о субъективном мнении сотрудников банка.

4. Проведение клиентом систематически или в значительных объемах операций, которые имеют признаки, указывающие на необычный характер сделки. Перечень признаков (сделок) приведен в Приложении к Положению о требованиях к правилам внутреннего контроля кредитной организации в целях противодействия легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма» (утв. Банком России 02.03.2012 N 375-П, ред. от 28.07.2016). Этот перечень очень большой, в частности, все операции, приведенные в задании, включены в него.

Решение о том, сколько нужно провести подобных операций, чтобы они носили систематический характер или какой объем считать значительным, принимается субъективно сотрудником отдела финансового мониторинга банка.

5. В случае если клиент не представил актуальную информацию о местонахождении организации или о ее бенефициарном владельце (то есть бездействовал, чем воспрепятствовал кредитной организации обновить сведения, полученные в результате идентификации.

6. Иные факторы, самостоятельно определяемые кредитной организацией: например, налоговая нагрузка до 0,9% от оборота и незначительно превышающая.

Источник: finver.ru