В бухгалтерском балансе основные средства как один из активов компании фиксируют в разделе I «Внеоборотные активы», используя для этого строку 1150. Вносить информацию следует по остаточной стоимости, зафиксированной в системе учета на день формирования отчета.

В статье рассмотрим, что входит в данную категорию активов и как правильно внести данные о них в бухбаланс.

Какое имущество относят к основным средствам при отражении в балансе

Правила учета данной категории установлены ПБУ 6/01. В перечень включают имущество, используемое при изготовлении продукции (осуществлении работ, оказании услуг) и необходимое с целью управления организацией.

Признаки ОС – это отсутствие планов по продаже данного актива и возможность извлечения из него выгоды.

Главный критерий, по которому актив в бухучете относят к данной категории, – это период полезного применения свыше 12 месяцев (или иного срока, который совпадает с операционным циклом организации). Это логично, так как это долгосрочные активы организации.

В число основных средств входят:

- здания, объекты капитального и некапитального строительства;

- участки земли;

- производственное и рабочее оборудование;

- автомобили, мототехника;

- компьютеры, офисная техника;

- хозяйственный инвентарь;

- другие специализированные виды активов.

Также в данный вид активов включают природные ресурсы, капвложения в земельные участки или арендуемое имущество.

Пути приобретения компанией данного вида активов могут быть различны. Это покупка в рамках договора купли-продажи, безвозмездная передача, внесение вклада в устав компании, обмен в рамках бартера, изготовление в рамках организации или при привлечении подрядчиков или выявление излишков при проведении инвентаризационной проверки.

Как отражаются основные средства в балансе

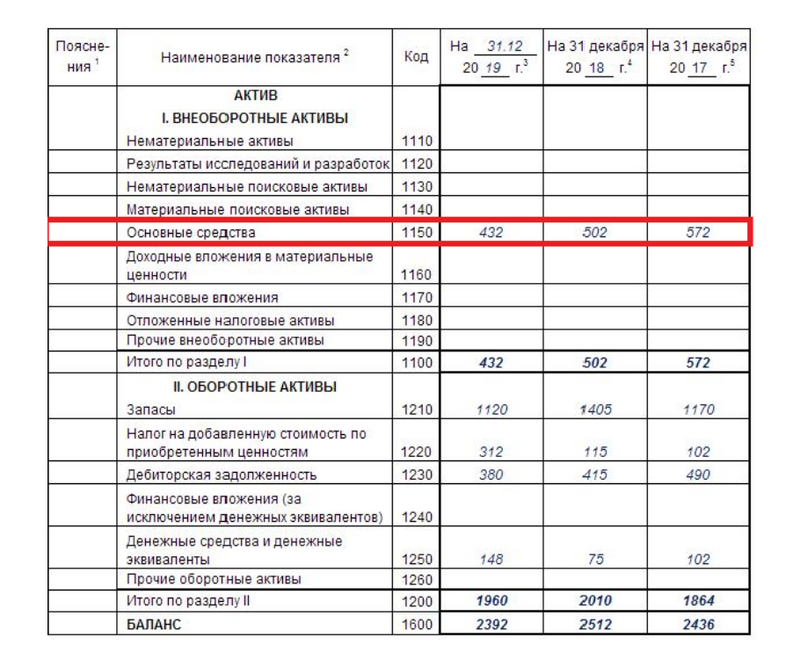

Основные средства в бухгалтерском балансе отражают в отдельной строке под кодом 1150 (в согласии с приказом Минфина № 66н).

Стоимость этого актива определяется как разница по остаткам на следующих счетах:

| 01 | Основные средства | — |

| 02 | Амортизация основных средств | Не следует учитывать амортизацию, начисляемую на объекты, указанные в строке 1140 (Материальные поисковые активы). |

| 07 | Оборудование к установке | Берется остаток по данному счету в соотношении с расходами по незавершенному строительству. |

| 08 | Вложения во внеоборотные активы | Принимается остаток счета по затратам на незавершенное строительство при указании в строке 1150. |

Важно отметить: объекты, подпадающие под критерии ОС, но находящиеся во временном владении и использовании для извлечения дохода, учитываются отдельно. Для этого используют счет 03 «Доходные вложения в материальные ценности». При этом амортизация для них начисляется по кредиту счета 02. Если у компании есть подобные объекты, то при внесении данных в строку 1150 из суммы амортизации следует вычесть дебет счета 01.

Пример, как отражают основные средства в балансе

Правила внесения данных по этой разновидности активов совпадают с требованиями по формированию бухгалтерского баланса. Он заполняется с использованием величины «тыс. руб.».

Приведем в качестве примера отображение активов из баланса некоторой компании:

| 001 | 1. ВНЕОБОРОТНЫЕ АКТИВЫ Нематериальные активы |

1110 | 2 007 | 1 645 | 1 560 |

| Результаты исследований и разработок | 1120 | — | — | — | |

| Нематериальные поисковые активы | 1130 | — | — | — | |

| Материальные поисковые активы | 1140 | — | — | — | |

| 002 | Основные средства | 1150 | 10 718 | 11 856 | 11 947 |

| Доходные вложения в материальные ценности | 1160 | — | — | — | |

| Финансовые вложения | 1170 | — | — | — | |

| Отложенные налоговые активы | 1180 | 85 | 56 | 76 | |

| Прочие внеоборотные активы | 1190 | — | — | — | |

| Итого: | 1100 | 12 810 | 13 557 | 13 583 | |

| 004 | 2. ОБОРОТНЫЕ АКТИВЫ Запасы |

1210 | 9 560 | 8 156 | 10 745 |

| НДС по приобретенным ценностям | 1220 | 945 | 3 948 | 1 564 | |

| 005 | Дебиторская задолженность | 1230 | 5 875 | 7 046 | 5 378 |

| Финансовые вложения (исключая денежные эквиваленты) | 1240 | — | — | — | |

| Денежные средства и их эквиваленты | 1250 | 3 450 | 2 735 | 1 837 | |

| Прочие оборотные активы | 1260 | — | — | — | |

| Итого: | 1200 | 19 830 | 21 885 | 19 524 | |

| БАЛАНС | 1600 | 32 640 | 35 442 | 33 107 |

Как видно из баланса:

- основные средства отражаются одной строкой и являются одним из элементов первого раздела «Внеоборотные средства»;

- данные в строку вносятся без расшифровки единой суммой;

- при необходимости детализацию можно привести в приложении к балансу.

В частности, в приложения выносят изменения стоимости основных средств в результате проведения их реконструкции или дополнительного оборудования. Той же схемы придерживаются, если происходит переоценка имущества в результате пересчета фактической рыночной стоимости. Разницы при этом записывают на добавочный капитал.

Стоимость основных средств для отражения в балансе

При учете к числу ОС относят активы, стоимость которых обычно превышает 40 тысяч рублей, а период службы составляет свыше 12 месяцев. Отражать их в балансе следует с вычетом суммы амортизации (по так называемой остаточной стоимости).

Если актив обладает признаками основного средства, но его стоимость составляет менее 40 тысяч рублей, то компания может учитывать его как в графе «Основные средства», так и в графе «Запасы». Во вторую графу записывают активы, которые организация планирует использовать в течение года.

Лимиты стоимости для отнесения имущества к определенной категории активов организация определяет в учетной политике (в согласии с п. 5 ПБУ 6/01).

При изменении стоимости актива новое значение можно принять к бухгалтерскому учету только после проведения его корректировки.

Выводы

Основные средства организации в бухгалтерском балансе отображаются на специальной строке в первом разделе отчетного документа, который посвящен внеоборотным активам компании. Отнесение имущества к данной категории производится в согласии с внутренней учетной политикой при фиксации определенной стоимости и срока применения (стандартные пороги составляют 40 тысяч рублей и более 12 месяцев использования).

Для отправки отчетности в государственные органы воспользуйтесь 1С-Отчетность — привычный интерфейс сервиса позволит быстро сориентироваться и вовремя отправить отчетность.

Источник: astral.ru

Отражение ОС в бухгалтерской отчетности в 1С

Информация, которую требуется раскрыть в бухгалтерской финансовой отчетности (БФО) указана в:

- п. 45 ФСБУ 6/2020 – по ОС;

- п. 46 ФСБУ 6/2020 – по ОС, учитываемых по переоцененной стоимости;

- п. 23 ФСБУ 26/2020 – по капитальным вложениям.

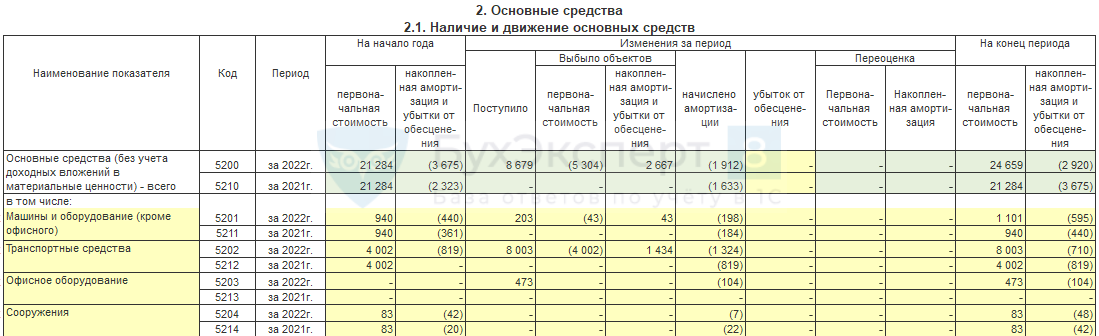

Раскрытие информации об ОС можно представить в виде Пояснения 2. Основные средства , утв. в Приложение 3 Приказа Минфина от 02.07.2010 N 66н:

- 2.1. Наличие и движение основных средств;

- 2.2. Незавершенные капитальные вложения;

- 2.3. Изменение стоимости основных средств в результате достройки, дооборудования, реконструкции и частичной ликвидации;

- 2.4. Иное использование основных средств.

- Самоучитель по 1С Бухгалтерии 8.3;

- Самоучитель по 1С ЗУП 8.3.

Также можно представить информацию произвольно в табличной или текстовой форме (п. 4 Приказа Минфина от 02.07.2010 N 66н).

Упрощенная форма отчетности

Организации, имеющие право представлять отчетность по упрощенной форме, представляют ее в виде:

- Бухгалтерского баланса (упрощенного);

- Отчета о финансовых результатах (упрощенного)(Приложение N 5 Приказа Минфина от 02.07.2010 N 66н).

Дополнительно могут, но не обязаны раскрывать информацию в Пояснениях к отчетности, если такая информация существенна и может повлиять на решения заинтересованных пользователей БФО.

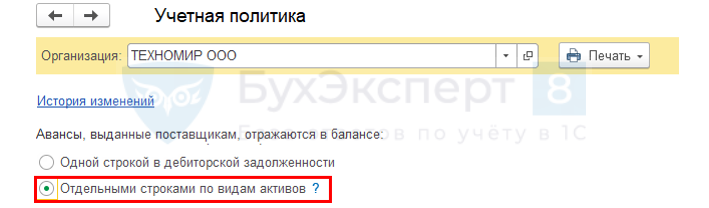

Авансы под кап.вложения

п. 23 ФСБУ 6/2020, п. 11 ПБУ 4/99 указывает на обособленное отражение в БФО авансов, выданных под приобретение ОС. В настройках УП выберите способ раскрытия авансов, выданных поставщикам, под осуществление кап.вложений:

ФСБУ 26 не указывает порядок отражения авансов в балансе, информацию нужно отражать обособленно.

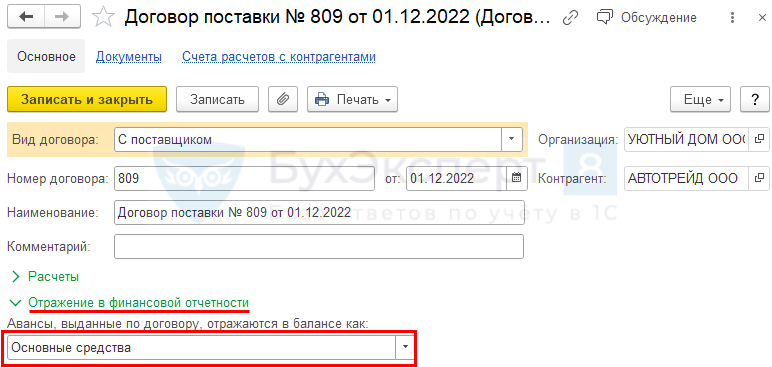

В 1С при настройке карточки Договора они отражаются:

- по стр. 1190 «Прочие внеоборотные активы» в балансе вместо стр. 1230 «Дебиторская задолженность»

Договоры, по которым есть авансы, анализируются один раз в год на 31 декабря для автозаполнения баланса. Внутри года такая информация не требуется.

Справочники — Договоры

Бухгалтерский баланс

Особенности отражения основных средств

Основные средства, а также затраты на их приобретение и создание отражаются в бухгалтерском балансе в Разделе I «Внеоборотные активы» .

Суммы переоценки ОС отражаются в бухгалтерском балансе в Разделе III. «Капитал и резервы» (п. 15 ПБУ 6/01).

- проверить все объекты ОС на соответствие признакам ОС, указанным в п. 4 ПБУ 6/01. Активы, несоответствующие данным критериям, не могут учитываться в составе ОС, поэтому необходимо пересмотреть их квалификацию;

- если осуществлялась переоценка ОС, то необходимо оформить переоценку ОС на 31 декабря.

Раздел I «Внеоборотные активы» стр. 1150 «Основные средства»

В данной строке отражается: PDF

- стоимость внеоборотных активов, которые в последующем будут приняты к учету в качестве основных средств. Учитывается сумма фактических затрат на их приобретение и подготовку к работе, накопленная на счетах учета:

- 08.01 «Приобретение земельных участков»;

- 08.02 «Приобретение объектов природопользования»;

- 08.03 «Строительство объектов основных средств»;

- 08.04.1 «Приобретение компонентов основных средств»;

- 08.04.2 «Приобретение основных средств»;

- 07 «Оборудование к установке».

- сальдо по счету 01 «Основные средства» минус сумма накопленной амортизации на счетах 02.01 «Амортизация основных средств, учитываемых на счете 01» и 02.03 «Амортизация арендованного имущества».

Раздел I «Внеоборотные активы» стр. 1160 «Доходные вложения в материальные ценности»

В данной строке отражается: PDF

- остаточная стоимость ОС, которые предназначены для сдачи во временное владение или пользование с целью получения дохода. Она рассчитывается следующим образом:

- сальдо по счету 03 «Доходные вложения в материальные ценности» минус сумма накопленной амортизации на счете 02.02 «Амортизация основных средств, учитываемых на счете 03».

Раздел I «Внеоборотные активы» стр. 1190 «Прочие внеоборотные активы»

В данной строке отражается: PDF

- стоимость прочих внеоборотных активов, которые в последующем будут приняты к учету в качестве основных средств. Учитывается сумма фактических затрат на их приобретение и подготовку к работе, накопленная на счетах учета:

- 08.06 «Перевод молодняка животных в основное стадо»;

- 08.07 «Приобретение взрослых животных».

- 60.02 «Расчеты по авансам выданным»;

- 60.22 «Расчеты по авансам выданным (в валюте)»;

- 60.32 «Расчеты по авансам выданным (в у.е.)».

Программа 1С автоматически не будет заполнять стр. 1190 «Прочие внеоборотные активы» исходя из вышеуказанных рекомендаций Минфина. Сальдо по данным счетам учета в балансе в этой строке необходимо проставить вручную.

Раздел III «Капитал и резервы» стр. 1340 «Переоценка внеоборотных активов»

В данной строке отражается: PDF

- сальдо добавочного капитала по счету 83.01.1 «Прирост стоимости основных средств», где отражаются результаты переоценки ОС:

- сумма дооценки ОС, уменьшаемая на сумму уценки в части дооценки ОС прошлых периодов.

См. также:

- Выданные авансы в балансе с 2021 года

- Практика применения ФСБУ 6, ФСБУ 26 в 1С — Часть 3

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательства

![]()

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

- Отражение налогов на прибыль в бухгалтерской отчетностиУ вас нет доступа на просмотр Чтобы получить доступ: Оформите.

- Взаимоувязка форм бухгалтерской отчетностиНекоторые показатели форм бухгалтерской отчетности взаимосвязаны, т. е. должны соответствовать.

- Алгоритм заполнения пояснения к бухгалтерской отчетности.

- Изменение в алгоритме заполнения бухгалтерской отчетности: флажок Недвижимое имущество.

Оцените публикацию

(1 оценок, среднее: 5,00 из 5)

Публикацию можно обсудить в комментариях ниже.

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Задать вопрос нашим специалистам можно в Личном кабинете

Источник: buhexpert8.ru

Основные средства в бухгалтерском балансе

Для отображения финансового положения компании на определённую дату применяют бухгалтерский баланс. В него попадают все активы и пассивы организации. Основные средства (ОС) занимают существенную долю активов, и поэтому их правильный учёт считается залогом корректного составления баланса. Расскажем, что входит в состав ОС, как они отражаются в бухгалтерском балансе и как определить их стоимость.

Оглавление Скрыть

- Что относится к ОС

- Что не считается ОС

- ОС в бухбалансе и в учёте

- Амортизация ОС

- Стоимость ОС по балансу

- Заключение

Зарегистрируйтесь в интернет-бухгалтерии «Моё дело»

И получите бесплатную круглосуточную экспертную поддержку по всем вопросам бухгалтерского учёта и налогообложения.

Что относится к ОС

Основные средства в балансе это имущество, которое регулярно используется для решения производственных задач: производства продукции, предоставления услуг и управления. Отличительная особенность ОС в их многократном применении — они переносят свою стоимость на конечный продукт постепенно, по мере износа. Они имеют длительный (более 1 года) срок эксплуатации относятся к долгосрочным активам.

Что входит в основные средства в балансе:

- строения и объекты капитальной и некапитальной постройки;

- земельные участки;

- оборудование;

- транспортные средства;

- компьютерная и прочая офисная оргтехника;

- хозинвентарь;

- прочие специализированные разновидности активов;

- природные ресурсы (например, племенной скот, зеленые насаждения и прочее);

- капитальные вложения в земельные участки и арендуемое имущество.

ОС могут попадать на предприятие различными путями. Они могут быть:

- приобретены;

- получены безвозмездно;

- внесены в качестве вклада в УК;

- обменены;

- изготовлены собственными силами.

С 2022 года в налоговом учёте к ОС относят имущество с начальной стоимостью более 100 тысяч рублей и сроком полезного использования больше одного года. Эти ОС подлежат амортизации (статья 256 НК РФ).

Что не считается ОС

Не относятся к ОС сырьё, материалы, товары на складе, любой стоимостью и сроком хранения, так как они предназначены для дальнейшей реализации или однократного применения в производстве.

Также в состав ОС не входят имущественные объекты, которые:

- находятся в пути;

- переданы в монтаж;

- используются как капитальные или финансовые вложения (за исключением вложений в арендуемое имущество).

ОС в бухбалансе и в учёте

В бухгалтерском балансе основные средства отражаются в строке 1150 раздела I «Внеоборотные активы».

Место ОС в балансе

Стоимостная сумма ОС собирается по сальдо нижеследующих счетов:

| 01 | Основные средства | Дебетовое сальдо |

| 02 | Амортизация ОС | Кредитовое сальдо за минусом амортизации поисковых материальных объектов (строка 1140) |

| 07 | Оборудование к установке | Учитывается дебетовый остаток по счёту в соотношении с затратами по незаконченным строительным работам. |

| 08 | Капиталовложения во внеоборотные активы | Учитывается дебетовый остаток счета по тратам на незаконченное строительство при указании в строке 1150 |

Стоимость ОС по строке 1150 = Сальдо по дебету 01 — Сальдо по кредиту 02 + Сальдо подебету 08 + Сальдо по дебету 07

Временно используемые для получения дохода ОС учитываются в отдельном порядке. Для их отображения используется счет 03 «Доходные вложения в материальные ценности». Амортизация по ним начисляется по счёту 02. В строку 1150 попадает дебетовое сальдо по счёту 03 за минусом кредитового сальдо по 02 счёту (только в части такого имущества).

Амортизация ОС

Любой актив со временем утрачивает свои изначальные характеристики — изнашивается. Для покрытия износа используют амортизацию — или процесс переноса стоимости ОС на издержки производства. Амортизация может проводиться несколькими методами:

- линейным (равномерным);

- методом уменьшаемого остатка;

- методом списания стоимости пропорционально объёму выпуска продукции (выполнения работ).

Второй метод считается ускоренным вариантом амортизации ОС — в первые годы списание будет больше, чем в последующие. Последний способ применяется для имущества, которое значительно изнашивается в процессе производства.

Амортизации не подлежат ОС, которые не теряют свои изначальные характеристики в течение всего срока применения. Например, земельные участки.

Узнайте 45 легальных способов снижения налогов для вашей фирмы

Может, вам нужен всего один? Поможем выбрать.

Стоимость ОС по балансу

Основные средства в балансе отражаются по стоимости, равной разнице между первоначальной ценой приобретения и накопленной на отчётную дату амортизацией.

Пример: ООО «Полимер» приобрело оборудование по выпуску пластмассовых изделий в октябре 2019 года, ввело его в эксплуатацию с 1 января 2020 года. Стоимость оборудования с учётом монтажа 50 млн.руб. без НДС. Срок полезного использования — 8 лет (96 месяцев). Определён линейный метод расчёта амортизации. Подсчитаем стоимость ОС, которая попадет в бухгалтерский баланс по итогам 2021 года:

- сумма начисленной амортизации за 1 месяц — 520,83 тыс.руб. (50 млн.руб. / 96 месяцев),

- всего начислено за 2 года эксплуатации — 12,5 млн.руб. (520,83 тыс.руб. х 24 месяца),

- остаточная стоимость ОС: 37,5 млн. руб. (50 млн.руб. — 12,5 млн.руб.). Именно эта стоимость попадёт в строку 1150 бухгалтерского баланса.

Организация имеет право самостоятельно определять порядок и лимиты отнесения имущества к ОС вне зависимости от стоимости. Критерии отнесения должны обязательно прописываться в учётной политике.

Допускается единовременное списание основных средств со стоимостью не более 150 тысяч рублей. (Например, станка по цене приобретения в 140 тысяч рублей). После этого их можно отражать на забалансовом счёте как оборудование в эксплуатации. Удобно ставить лимит отнесения ОС в бухучёте в 100 тысяч рублей, чтобы не было разницы с налоговым учётом.

Заключение

Основные средства в балансе учитываются по остаточной стоимости. Лимиты по отнесению к ОС можно устанавливать самостоятельно, если стоимость имущества не превышает 150 тысяч рублей. Но для этого должны выполняться три условия:

- объект должен иметь материальную форму;

- иметь срок полезного использования более 12 месяцев;

- он должен приносить выгоду от применения.

Все ОС должны амортизироваться, метод начисления амортизации зависит от решения собственника.

Нажмите Ctrl+D чтобы добавить страницу в избранное

0 нравится

Вам будет интересно

Похожие статьи

Форма 1 и 2 бухгалтерской отчётности

Форма 1 и 2 бухгалтерской отчётности Акт приёма-передачи оборудования

Акт приёма-передачи оборудования Классификатор ОКОФ 2023 с расшифровкой и группой

Классификатор ОКОФ 2023 с расшифровкой и группой Упрощённая бухгалтерская отчётность — кто может сдавать

Упрощённая бухгалтерская отчётность — кто может сдавать Расчёт чистых активов по упрощённой бухгалтерской отчётности ООО

Расчёт чистых активов по упрощённой бухгалтерской отчётности ООО Коды ОКВЭД для торговли на маркетплейсах

Коды ОКВЭД для торговли на маркетплейсах

- Счёт 10 в бухгалтерском учёте

- Счёт 68 в бухгалтерском учёте

- Счёт 44 в бухгалтерском учёте

- Счёт 90 в бухгалтерском учёте

- Счёт 62 в бухгалтерском учёте

- Горизонтальный и вертикальный анализ бухгалтерского баланса

- Образец справки 2-НДФЛ для сотрудника в 2022 году

- Транспортные расходы в бухгалтерском учете

- Виды договоров

- Можно ли быть самозанятым и официально работать

Налоговый календарь

- Напомнит о сроках сдачи

- Учёт переносы в выходные и праздники

- Настраивается по вашим параметрам

- Учитывает совмещение налоговых режимов

Интернет-бухгалтерия

для предпринимателей

от 920 ₽ /месяц

- Автоматизация бухучета

- Электронная отчетность

- Снижение налогов

- Шаблоны бланков

- Консультации бухгалтеров

- Сверка с ФНС

Бухгалтерское

обслуживание

от 4 200 ₽ /месяц

Бухгалтер, кадровик и бизнес-ассистент полностью возьмут на себя ответственность за ваш бухучет

- Специалисты из вашей отрасли

- Онлайн-сервис для контроля

- Персональная команда +

бизнес-ассистент - Проверка контрагентов

- Защита интересов в суде

Получите полный доступ к ресурсам сервиса

- 5 000 шаблонов бланков и документов

- Бесплатная сверка с налоговой

- Персонализированный налоговый календарь

- 3 бесплатных проверки контрагентов

Источник: www.moedelo.org