Как и многие организации на УСН («доходы»), впервые сдаем бухгалтерский баланс и отчет о прибылях и убытках.

Согласно ФЗ N209 являемся малым предприятием.

Организация оказывает услуги, основных средств нет, из работников — только генеральный директор.

Возникли следующие вопросы.

—-Отчет о прибылях и убытках—-

1. Заработную плату сотруднику (ген. директору) относим к строке «Расходы по обычной деятельности» (как входяшую в «коммерческие расходы»)?

На http://mvf.klerk.ru/f1otchet/f2_2210.htm указано, что «Организации, осуществляющие торговую деятельность, по этой строке отражают. расходы. на оплату труда».

А остальные организации куда относят заработную плату ген. директора? На «Управленческие расходы»? Т.е. все равно тот же пункт «Расходы по обычной деятельности»?

2. Дивиденды учредителю, если я верно понимаю, не учитываются в расходах вообще и входят в состав строки «Чистая прибыль»?

Как уменьшить налог УСН «Доходы» на страховые взносы ИП в 2023 году после перехода на ЕНП

3. В строке «Налоги на прибыль (доходы)» указываем уплачиваемый по УСН налог на доходы (6%)? Или все же ставим прочерк?

4. Оплата услуг банка относится к «Прочим расходам»?

http://mvf.klerk.ru/f1otchet/f2_2350.htm указано, что «Прочими расходами являются. расходы, связанные с оплатой услуг, оказываемых кредитными организациями».

Но еще выше там же есть: По строке 2350 отражается (__если не отражено в других строках__). Т.е. можно отразить расходы на оплату услуг банка (т.е. кредитной организации) в строке «Расходы по обычной деятельности», и не отражать в «Прочих расходах»?

5. Отражается ли где-либо налог на дивиденды 9%? Входит ли он в «Чистая прибыль (убыток)» или «Налоги на прибыль (доходы)»?

1. Нужно ли где-либо отражать величину уставного капитала?

2. Нужно ли где-либо отражать остаток на расчетном счете на 01.01.13?

3. Материальные внеоборотные активы = «основные средства»?

В примечании 4 к форме указано, «Включая основные средства, незавершенные кап. вложения. » Но включает ли это что-либо еще?

4. Глобально, у нас есть только движение средств на расчетном счету, никаких прочих активов нет. Уставный капитал 10 000 рублей. Уставный капитал в виде денежных средств, в свое время был перечислен на расчетный счет (если я верно помню).

Допустим, на 01.01.13 на расчетом счету было 100.000 рублей.

За год получено в виде перечислений от клиентов на расчетный счет 900.000 рублей.

Потрачено в виде перечислений за услуги третьих организаций 300.000 рублей и снято в виде дивидендов 500.000 рублей.

Итого на расчетом счету на 31.12.13 осталось 200.000 рублей.

Мы должны указать в бух. балансе (на 31.12.2013):

Денежные средства и денежные эквиваленты: 200.

Капитал и резервы: 200.

оставив остальные строки пустыми. Верно ли это?

⚡️ Как уменьшить налог УСН на страховые взносы

Есть небольшая дебиторская задолженность, но, думаю, проще не указывать ее в балансе (неясно, будет ли она оплачена).

Заранее большое спасибо за любые отзывы и ответы (хотя бы на часть вопросов).

Будем очень признательны за помощь 🙂

Scio me nihil scire

Регистрация: 29.11.2013

Сообщений: 13,274

Спасибо: 2,647

Re: Баланс и отчет о прибылях и убытках для УСН.

Так, как вопросов много, ответила на них для удобства во вложении.

Comrade (09.04.2014), Джессика (26.03.2014)

статус: начинающий бухгалтер

Регистрация: 16.03.2014

Сообщений: 14

Re: Баланс и отчет о прибылях и убытках для УСН.

Очень благодарен за оперативный, и, главное, профессиональный ответ.

Подавляющее большинство вопросов прояснилось, хочу уточнить лишь отдельные моменты.

—-Отчет о прибылях и убытках—-

>> 3. В строке «Налоги на прибыль (доходы)» указываем уплачиваемый по УСН налог на доходы (6%)?

> Указываем налог УСН и если были пени, штрафы по налогам.

Указываем фактически уплаченный в 2013 году налог УСН? Т.е. налог за периоды: 4 кв 2012 г., 1-3 кв. 2013 г.

Или все же исчисленный (подлежащий уплате) налог за 2013 год? Т.е. налог за период 1-4 кв. 2013 г.

>>Нужно ли где-либо отражать остаток на расчетном счете на 01.01.13?

>Остаток на р/с будет в строке Денежные средства и денежные эквиваленты в колонке на 31.12.12г.

Т.е. мы заполняем в колонке «на 31.12.12г» одно поле — Денежные средства и денежные эквиваленты? Или же всю колонку (полные данные по балансу и за 2012 год)? Или в данном конкретном случае не заполняем, но «имеем в виду»?

Где-то читал, что, т.к. отчетность для УСН введена с 2013 года, то данные за предыдущие года заполнять необязательно.

> Например, вы начислили налог УСН 31.12.13г, а уплатили его в 14г, значит, у вас кредиторская задолженность перед бюджетом и вы должны ее показать в Балансе.

Логично. Налог УСН за 4кв 2013 г. уплачиваем уже в 2014 году. При этом НДФЛ с зарплаты и платежи во внебюджетные фонды мы оплачиваем в текущем месяце (например, платежи за декабрь оплачиваем в декабре).

Тогда если вернуться к указанном мной примеру. Допустим, налог УСН за 4 кв. 2013 г. будет равен 50 т.р.

Получается, что тогда заполняем три строки.

Денежные средства и денежные эквиваленты: 200.

Капитал и резервы: 150.

Кредиторская задолженность: 50.

> Если вы отгрузили товар, оказали услуг, но оплаты нет. То, обязаны показать дебиторскую задолженность в учете. Не важно, оплатят вам долг или нет. Бухгалтерский учет в отличии от налогового УСН ведется по методу начисления.

Хорошо, если мы надумаем все же показать дебиторскую задолженность клиентов, то указываем ее в строке «Финансовые и другие оборотные активы»?

И, наоборот, что нам грозит, если мы не будем «заморачиваться» с этим вопросом и будем указывать в дальнейшем фактические данные? Т.к. задолженность очень плавающая цифра, как правило, она частично списывается и т.д.

Насколько я знаю, ООО с УСН «доходы» проверяют не так часто. Да и вряд ли они смогут найти нарушение, т.к. на все произведенные работы у нас есть документы (акты выполненных работ). Соответственно, неоплаченные акты/счета можно просто не показать при проверке. Хотя вижу проблему, если акт выписан еще в 2013 г., а оплачен в 2014 г.

Источник: www.glavbyh.ru

Как заполнить декларацию по УСН для организации

Scloud — аренда 1С в облаке

Организациям на УСН нужно отчитываться об уплаченных на «упрощенке» налогах каждый год. Для этого юридические лица заполняют декларацию по УСН и направляют её в налоговую. В статье подробно расскажем о заполнении документа.

Сроки и форма декларации

Также с 2023 года декларация сдаётся по новому сроку — до 25 марта текущего года с информацией за прошлый год. В этом году срок сдвинулся из-за выходного дня, поэтому декларация за 2022 год сдаётся до 27 марта 2023 года.

Как заполнить декларацию за 2022 год

Декларация состоит из титульного листа и трёх разделов. Организация на УСН «Доходы» сдаёт титульный и разделы, относящиеся к объекту налогообложения «Доходы»:1.1, 2.1.1. Организация на УСН «Доходы минус расходы» сдаёт титульный и разделы 1.2, 2.2.

Раздел 2.1.2 заполняется, если компания платит торговый сбор. В 2023 году торговый сбор уплачивается только в Москве по ст. 413 НК РФ.

Раздел 3 заполняется при условии получения налогоплательщиком имущества или денежных средств в рамках благотворительности, целевого финансирования. Если такое имущество не получали, этот раздел сдавать не нужно.

Титульный лист

Вверху листа проставляются ИНН и КПП, они указываются на каждой странице декларации вместе с номером страницы. Далее заполняются строки:

- Номер корректировки: если подаётся первичная декларация, указывается “0”, при подаче корректировочного документа указывается “1”, “2” и т.д.

- Код налогового периода: 34 (год).

- Отчётный год: 2022.

- Код налогового органа: состоит из кода субъекта и кода инстанции.

- Код по месту нахождения: 210 (для российской организации).

- Поля с информацией о плательщике: наименование компании, контактный телефон, данные о директоре фирмы или его представителе.

- Код “1” указывается при заполнении декларации налогоплательщиком, код “2” — при заполнении документа представителем.

- Коды реорганизованной организации заполняются при ликвидации компании.

Если каких-то данных нет, ставится прочерк.

Разделы 1.1 и 1.2

В этих разделах заполняются одни и те же строки. Отличие только в том, что для организаций на УСН «Доходы минус расходы» добавлена строка 120 в разделе 1.2 для отражения минимального налога к уплате. Его уплачивают только те компании, у которых налог по УСН меньше минимального налога.

Далее отражаются коды по ОКТМО и авансовые платежи за периоды 2022 года. Строки 050, 080, 110 заполняются суммами налога к уменьшению за периоды 2022 года. В строке 100 отражается налог к доплате за 2022 год

Раздел 2.1.1

Строки заполняются в следующем порядке:

- 101: код “1” для организаций со ставкой 6%, и код “2” для организаций со ставкой 8%.

- 102: код “1”.

- 110-113: доходы компании за 3, 6, 9 месяцев и за год.

- 120-123: проценты ставок в каждом периоде.

- Строку 124 заполняют компании, применяющие пониженную ставку в соответствии с региональным законом. Числа указываются на основе приложения №5 порядка заполнения документа и номера регионального закона.

- 130-133: исчисленные налоги за каждый период.

- 140-143: взносы в каждом периоде.

Точные формулы для расчёта указаны под каждой строкой. Чтобы не ошибиться, рассчитывайте налоги автоматически. Например, в 1С:Бухгалтерия в облаке от Scloud. В конфигурации можно вести налоговый учёт при УСН с любым объектом налогообложения и подготавливать налоговые декларации в срок.

Раздел 2.1.2

Плательщик указывает данные из расчёта выше и торговые сборы. В стр. 150-153 отражают сумму уплаченных сборов за периоды 3, 6, 9 и 12 месяцев. В стр. 160-163 указывают сборы, которые уменьшают сумму налога в каждом периоде.

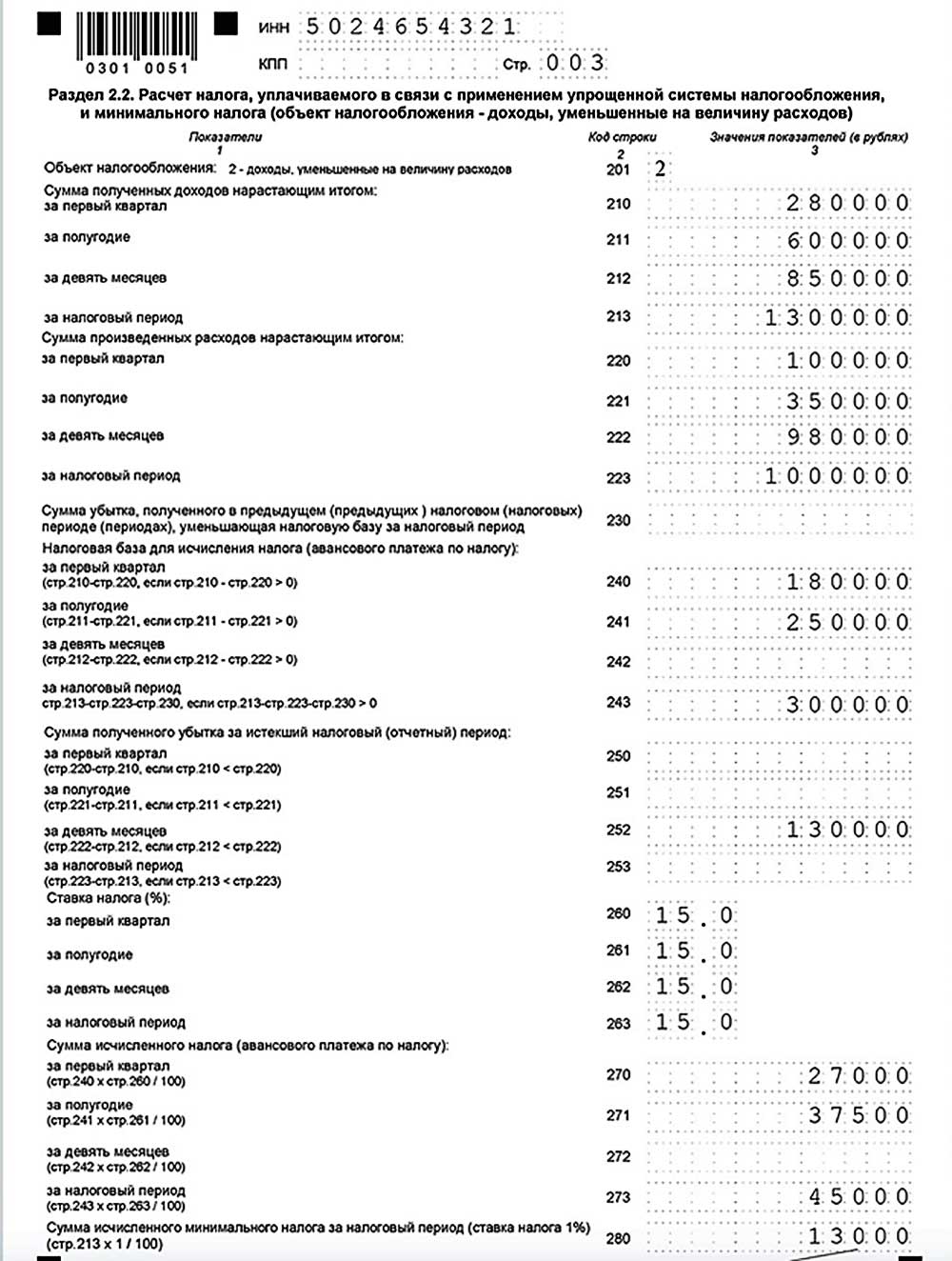

Раздел 2.2

Строки заполняются в следующем порядке:

- 201: код “1” для компаний, применяющих ставку 15% и код “2” для компаний, применяющих ставку 20%.

- 210-213: заполняются аналогично разделу 2.1.1.

- 220-223: расходы за периоды 2022 года.

- 230: заполняется, если у организации были убытки в прошлых годах.

- 240-243: налоговая база в каждом периоде. Для строки 243 вычитается убыток из стр. 230.

- 250-253: заполняются, если у компании был убыток в одном из периодов.

- 260-263: проценты ставок в каждом периоде.

- 264: заполняется аналогично строке 124 в разделе 2.1.1.

- 270-273: сумма налогов за каждый период.

- 280: минимальный налог, 1% от суммы, указанной в строке 213 (доходы за 2022 год).

Сдавайте декларацию из 1С с сервисом 1С-Отчетность!

Проверьте декларацию на ошибки автоматически и отправьте документ в налоговую нажатием одной кнопки. Оставьте данные в полях ниже, и мы свяжемся с вами для подключения сервиса.

Источник: www.audit-it.ru

В какой строке баланса отражается налог по усн

Орешкина М. А.,

экономист 1-й категории

Отражаем минимальный налог в отчетности

Если по итогам налогового периода налогоплательщику предстоит уплатить минимальный налог, то в этом случае он так же, как и налог, исчисленный в общем порядке, может быть уменьшен на сумму авансовых платежей, подлежащих уплате по итогам отчетных периодов. Подавать в налоговую инспекцию заявление о зачете авансовых платежей в счет уплаты минимального налога не требуется.

Особенность упрощенного налога состоит в том, что платится тот налог, который больше по величине. Платить минимальный налог вам предстоит, только если он окажется больше годовой величины «упрощенного» налога. Если же минимальный налог меньше «упрощенного», заплатить предстоит обычный налог по УСН (ст. 346.18 НК РФ). Таким образом, алгоритм уплаты налога следующий: 1. Необходимо рассчитать обычный налог в размере 15% «доходы, уменьшенные на величину расходов».

2. Нужно рассчитать минимальный налог.

3. Если минимальный налог меньше обычного, то необходимо уплатить минимальный налог.

ПОЛЕЗНО ЗНАТЬ Налогоплательщик имеет право в следующие налоговые периоды включить сумму разницы между суммой уплаченного минимального налога и суммой налога, исчисленной в общем порядке, в расходы при исчислении налоговой базы, в том числе увеличить сумму убытков, которые могут быть перенесены на будущее.

Как рассчитывается минимальный налог?

Расчет минимального налога производится по следующей формуле:

МН = НБ x 1%,

где НБ – налоговая база, исчисленная нарастающим итогом с начала года до конца налогового периода. Налоговой базой в целях расчета минимального налога являются доходы, определяемые в соответствии со ст. 346.15 НК РФ. Расчет налога осуществляется по месту регистрации налогоплательщика. Приведем пример расчета минимального налога.

Пример 1. Индивидуальный предприниматель «Маргелов» получил за 2017 год доходы: 9 000 000 руб. Расходы составили: 8 500 000 руб. Разница между доходами и расходами: 500 000 руб. Сумма налога, исчисленная обычным путем, составляет: 75 000 руб. (9 000 000 – 8 500 000 = 500 000 x 15%). Минимальный налог составит: 9 000 000 x 1% = 90 000 руб.

Следовательно, необходимо уплатить минимальный налог в размере 90 000 руб. Ранее исчисленные суммы авансовых платежей по налогу при УСН засчитываются при исчислении суммы налога за налоговый период (п. 5 ст. 346.21 НК РФ).

Как учесть минимальный налог в бухгалтерском учете?

- за счет авансовых платежей;

- за счет платежей при уплате налога по итогам года.

ПОЛЕЗНО ЗНАТЬ

Уплаченные в течение года авансовые платежи по налогу, уплачиваемому в связи с применением УСН, зачитываются в счет уплаты минимального налога по общему правилу.

Авансовые платежи, зачитываемые в счет уплаты минимального налога

Авансовые платежи по единому налогу плательщиками, применяющими упрощенную систему налогообложения, уплачиваются не позднее 25-го числа первого месяца, следующего за истекшим отчетным периодом, которыми признаются I квартал, полугодие и девять месяцев календарного года (п. 7 ст. 346.21, п. 2 ст. 346.19 НК РФ).

Авансовые платежи, которые организация уплачивает по итогам квартала, возможно зачесть при расчете суммы налога.

Если организация по итогу года переплатила в бюджет, то такие платежи возможно зачесть или написать заявление о возврате излишне уплаченного налога. Но зачет производится только по заявлению. В произвольном порядке самостоятельно нельзя произвести подобный зачет. НК РФ не установлено ограничений в части зачета излишне уплаченных авансовых платежей по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, в счет уплаты авансовых платежей по данному налогу в следующем налоговом периоде.

Согласно п. 6 ст. 78 НК РФ сумма излишне уплаченных авансовых платежей по налогу, уплачиваемому в связи с применением УСН, может подлежать возврату по письменному заявлению организации в течение одного месяца со дня получения налоговым органом такого заявления.

ВАЖНО В РАБОТЕ

При перечислении налога и минимального налога нельзя перепутать КБК. При перечислении налога, взимаемого с налогоплательщиков, выбравших в качестве объекта налогообложения доходы, уменьшенные на величину расходов, указывается КБК 182 1 05 01021 01 1000 110, при перечислении минимального налога, зачисляемого в бюджеты субъектов Российской Федерации, – 182 1 05 01050 01 1000 110.

Об уплате пени и их уменьшении соразмерно сумме минимального налога

Согласно п. 3 ст. 45 НК РФ обязанность по уплате налога считается исполненной налогоплательщиком с момента предъявления в банк поручения на перечисление в бюджетную систему РФ на соответствующий счет Федерального казначейства денежных средств со счета налогоплательщика в банке при наличии на нем достаточного денежного остатка на день платежа.

В случае уплаты авансовых платежей в более поздние по сравнению с установленными НК РФ сроки на сумму несвоевременно уплаченных авансовых платежей начисляются пени согласно ст. 75 НК РФ (п. 3 ст. 58 НК РФ).

В соответствии с п. 7 ст. 45 НК РФ, если налогоплательщик обнаружил ошибки в оформлении поручения на перечисление налога, не повлекшие неперечисление этого налога в бюджетную систему РФ на соответствующий счет Федерального казначейства, он вправе подать в налоговый орган по месту своего учета заявление о допущенной ошибке с приложением документов, подтверждающих уплату им указанного налога и его перечисление в бюджетную систему Российской Федерации на соответствующий счет Федерального казначейства, с просьбой уточнить основание, тип и принадлежность платежа, налоговый период или статус плательщика.

- Пени начисляются в следующих случаях:

- неправильное указание КБК;

- несвоевременное перечисление суммы минимального налога.

Но важно, что в отношении минимального налога пени могут быть снижены. Если по итогам налогового периода сумма исчисленного налога оказалась меньше сумм авансовых платежей, подлежавших уплате в течение этого налогового периода, необходимо исходить из того, что пени, начисленные за неуплату указанных авансовых платежей, подлежат соразмерному уменьшению. Данный порядок надлежит применять и в случае, если сумма авансовых платежей по налогу, исчисленных по итогам отчетного периода, меньше суммы авансовых платежей, подлежавших уплате в течение этого отчетного периода (письмо Минфина России от 29.12.2012 № 03-02-07/1-323).

Когда можно уменьшить пени?

Пени можно уменьшить не во всех случаях. Например, если вы недоплатили налог, то и пени не подлежат уменьшению. Указанный порядок надлежит применять и в случае, если сумма авансовых платежей по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, исчисленных за первый квартал, полугодие и девять месяцев, больше суммы минимального налога, уплаченного за налоговый период в порядке, установленном п. 6 ст. 346.18 НК РФ.

ПОЛЕЗНО ЗНАТЬ

Отдельных сроков для уплаты минимального налога в гл. 26.2 НК РФ не установлено. Поэтому уплачивать минимальный налог необходимо в общем порядке – не позднее срока, определенного п. 7 ст. 346.21 НК РФ.

Как отразить минимальный налог в декларации по УСН?

Минимальный налог отражается в отдельной строке налоговой декларации по УСН.

Это строка 280 налоговой декларации.

Следует обратить внимание, что показания строки 280 налоговой декларации по УСН могут не совпадать со значениями других строк декларации, например строки 100 раздела 1.2 декларации.

Пример 2.

Общество с ограниченной ответственностью «Проспект» получило доход за 2017 год в сумме

1 300 000 руб.

Расходы составили 1 000 000 руб.

Разница составляет 300 000 руб.

Налог, исчисленный обычным путем, будет равен 45 000 руб.

Минимальный налог составляет 13 000 руб.

Следовательно, нужно заплатить налог 15% в размере 45 000 руб.

Пример 3.

Общество с ограниченной ответственностью «Проспект» получило доход за 2017 год – 1 300 000 руб.

Расходы составили 2 000 000 руб.

Следовательно, образовался убыток.

Но минимальный налог составляет 13 000 руб.

Следовательно, необходимо уплатить минимальный налог.

Минимальный налог в любом случае отражается в декларации в строке 280 декларации.

В целом при заполнении декларации важно:

- рассчитать налог;

- установить авансовые платежи;

- установить размер минимального налога.

Если вы применяете УСН с объектом налогообложения «доходы минус расходы» – укажите сумму из строки 273 разд. 2.2 декларации по налогу при УСН. В случае, когда по итогам года вы должны уплатить минимальный налог, укажите сумму из строки 280 этого раздела.

ПОЛЕЗНО ЗНАТЬ:

В период действия налоговой ставки в размере 0% индивидуальные предприниматели, выбравшие объект налогообложения в виде доходов, уменьшенных на величину расходов, не уплачивают минимальный налог, предусмотренный п. 6 ст. 346.18 НК РФ.

Уплата минимального налога при переходе с УСН на общий режим в течение года

Как мы говорили выше, из положений п. 6 ст. 346.18 НК РФ следует, что обязанность по уплате минимального налога при УСН возникает только по итогам налогового периода (календарного года).

Если сумма налога (авансовых платежей по налогу), уплачиваемого в связи с применением УСН, исчисленная за отчетные периоды до утраты права на применение УСН, окажется меньше 1% полученных за этот период доходов, то в каком размере уплачивать налог — исчисленном или минимальном? Ответа на этот вопрос в НК РФ нет.

ПОЛЕЗНО ЗНАТЬ:

С 2013 года для налогоплательщиков, утративших право на применение УСН в течение календарного года, введен специальный срок представления налоговой декларации: не позднее 25-го числа месяца, следующего за кварталом, в котором произошла такая утрата (п. 3 ст. 346.23 НК РФ). Эти изменения подтвердили позицию контролирующих органов относительно более раннего срока уплаты минимального налога.

На наш взгляд, однозначно согласиться с этим мнением нельзя по следующим основаниям:

Во-первых, в п. 6 ст. 346.18 НК РФ прямо указано, что минимальный налог исчисляется за налоговый период, которым в соответствии с п. 1 ст. 346.19 НК РФ признается календарный год. Обязанность уплатить минимальный налог по итогам части налогового периода (за отчетный период) законодательно не установлена.

Специальных положений, определяющих последний налоговый период для налогоплательщиков, которые в течение года теряют право на применение УСН, ни ст. 55 НК РФ, ни глава 26.2 НК РФ не содержат. Не предусмотрена указанными нормами и возможность изменения продолжительности налогового периода, и это не отрицается ФНС России в письме от 10.03.2010 № 3-2-15/12. Изменение продолжительности налогового периода допускается только в случае ликвидации или реорганизации (ст. 55 НК РФ);

Во-вторых, п. 1 ст. 57 НК РФ установлено, что изменение установленного срока уплаты налога допускается только в порядке, предусмотренном НК РФ. В соответствии с п. 3 ст. 57 НК РФ срок уплаты налога может определяться указанием на событие, которое должно наступить или произойти, однако в главе 26.2 НК РФ утрата права на применение УСН не обозначена в качестве события, в результате которого возникает обязанность уплатить минимальный налог;

В-третьих, особенности исчисления налоговой базы при переходе с УСН на иные режимы налогообложения определены ст. 346.25 НК РФ, положениями которой обязанность налогоплательщика исчислить минимальный налог до окончания налогового периода (по итогам отчетного периода) не предусмотрена.

Напрашивается вывод: если налогоплательщик утрачивает право на применение УСН в течение календарного года и сумма налога (авансовых платежей по налогу), исчисленная за отчетные периоды до утраты права на применение УСН, меньше 1% полученных доходов, то формально минимальный налог он уплачивать не обязан. Эта позиция также нашла отражение в арбитражной практике (см. постановления ФАС Поволжского округа от 05.09.2012 № Ф06-6813/12, Двенадцатого ААС от 04.05.2012 № 12АП-2398/12, ФАС Центрального округа от 25.08.2009 № А64-999/07-16, ФАС Северо-Западного округа от 21.12.2009 № А66-4521/2009 и др.).

Относительно срока, в течение которого налогоплательщик должен уплатить минимальный налог (по итогам года либо по итогам отчетного периода), единого мнения среди контролирующих органов также нет. В письмах Минфина России от 19.10.2006 № 03-11-05/234, от 24.05.2005 № 03-03-02-04/2/10, ФНС России от 21.02.2005 № 22-2-14/224 и др. отмечено, что налогоплательщики должны перечислить минимальный налог в срок, установленный для уплаты авансового платежа, то есть до 25-го числа месяца, следующего за последним для них отчетным периодом по УСН. В более поздних письмах высказано мнение, что рассчитать и уплатить минимальный налог необходимо в общем порядке не позднее срока, определенного в п. 7 ст. 346.21 НК РФ (не позднее срока, установленного для подачи налоговой декларации) (см. письма Минфина России от 20.08.2012 № 03-11-11/25, ФНС России от 10.03.2010 № 3-2-15/12). При этом представители ФНС уточняют, что налогоплательщик вправе исчислить и уплатить минимальный налог и до наступления этого срока в добровольном порядке.

Источник: buhpressa.ru