Доходы будущих периодов — это те поступления, которые компания получит в будущем на основании договоров и других документов. В балансе по строке «Доходы будущих периодов» отражают субсидии, средства техподдержки и другие подобные поступления. В статье вы узнаете, как правильно отразить такие поступления в учете и балансе.

Что относится к доходам будущих периодов

К доходам будущих периодов относят поступления, которые оговорены в нормативных документах. Например, бюджетные средства, полученные на финансирование расходов, а также не использованные на конец отчетного периода остатки средств, учитываемые на счете 86 «Целевое финансирование». Аналогично учитываются суммы полученных грантов, технической помощи (содействия) и т. д. Это предусмотрено пунктами 9 и 20 ПБУ 13/2000 «Учет государственной помощи».

Кроме того, в составе доходов будущих периодов компании-лизингодатели вправе учитывать разницу между общей суммой лизинговых платежей и стоимостью лизингового имущества, которое числится на балансе лизингополучателя (п. 4 Указаний, утв. приказом Минфина России от 17 февраля 1997 г. № 15).

Счет. Двойная запись I Короткова Светлана Анатольевна. РУНО

Еще один пример — безвозмездно полученные активы — основные средства, материалы, товары (п. 29 Методических указаний, утвержденных приказом Минфина России от 13 октября 2003 № 91н, Инструкция к плану счетов).

Другие поступления отражаются в составе текущих доходов либо в кредиторской задолженности.

Как учитывать доходы будущих периодов

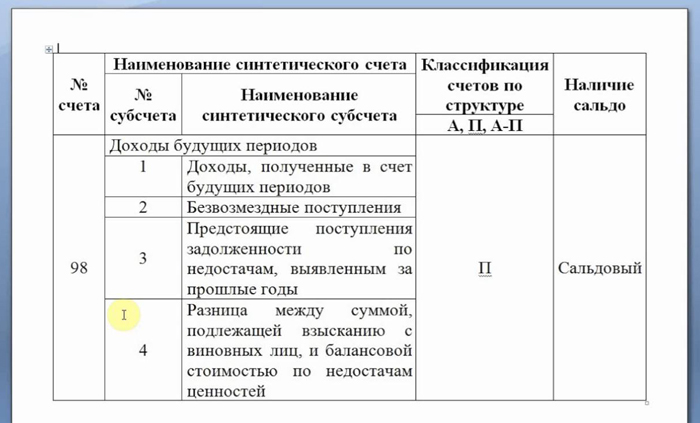

Доходов будущих периодов бухгалтеры учитывают по кредиту счета 98 «Доходы будущих периодов». К этому счету открывают субсчета:

- субсчет 98-1 «Доходы, полученные в счет будущих периодов»;

- субсчет 98-2 «Безвозмездные поступления»;

- субсчет 98-3 «Предстоящие поступления задолженности по недостачам, выявленным за прошлые годы»;

- субсчет 98-4 «Разница между суммой, подлежащей взысканию с виновных лиц, и стоимостью по недостачам ценностей».

Учет доходов будущих периодов осуществляется по видам поступлений.

По бюджетному финансированию

Средства госпомощи, направленные на финансирование капитальных расходов, списывают на протяжении срока полезного использования внеоборотных активов. Проводки по доходам будущих периодов такие.

Дебет 86 Кредит 98-1

– отражены средства государственной помощи (при вводе в эксплуатацию основного средства).

Дебет 20 (23, 25, 26. ) Кредит 02

– начислена амортизация по основным средствам, приобретенным за счет государственной помощи;

Дебет 98-1 Кредит 91-1

– учтена амортизация по основным средствам, приобретенным за счет государственной помощи.

Такие правила предусмотрены пунктом 9 ПБУ 13/2000.

На практике часто возникает вопрос — как уменьшить доходы будущих периодов от господдержки. Проводки по уменьшению доходов ниже.

При использовании государственной помощи на приобретение материалов:

Дебет 10 Кредит 60

– оприходованы материалы;

Дебет 86 Кредит 98-2

– отражена сумма государственной помощи, израсходованная на приобретение материалов;

Дебет 20 (23, 25, 44…) Кредит 10

– списаны в производство материалы;

Дебет 98-2 Кредит 91-1

– учтена в составе прочих доходов сумма государственной помощи, израсходованная на приобретение материалов.

При начислении зарплаты (иных расходов аналогичного характера), источник финансирования которой государственная помощь:

Дебет 86 Кредит 98-2

– отражена сумма государственной помощь-источник финансирования выплат в пользу сотрудников (источник уплаты зарплатных взносов);

Дебет 20 (23, 26, 44…) Кредит 70 (69, 73. )

– начислены выплаты в пользу сотрудников (зарплатные взносы);

Дебет 98-2 Кредит 91-1

– учтена в составе прочих доходов сумма государственной помощи, которая является источником финансирования выплат сотрудникам (зарплатных взносов).

Об этом говорится в абзаце 2 пункта 9 ПБУ 13/2000.

По основным средствам, товарам, материалам, полученным безвозмездно

Пример отражения доходов будущих периодов при безвозмездном получении основных средств, товаров и материалов на счетах учета следующий.

Дебет 08 (10, 41) Кредит 98-2

– отражена рыночная стоимость активов, полученных безвозмездно.

Дебет 20 (08, 23, 25, 44, 91. ) Кредит 02

– начислена амортизация по безвозмездно полученному основному средству;

Дебет 98 Кредит 91-1

– признан прочий доход в сумме амортизации, начисленной по безвозмездно полученному основному средству.

При списании безвозмездно полученных материалов в производство или на другие цели, а также при реализации безвозмездно полученных товаров делают запись:

Дебет 98-2 Кредит 91-1

– признан доход от использования безвозмездно полученных материалов (доход от реализации безвозмездно полученных товаров).

По возмещению недостачи

Если ущерб от недостачи сотрудник возмещает исходя из рыночной цены недостающего имущества, проводки:

Дебет 73 Кредит 94

– отнесена недостача имущества на сотрудника по балансовой стоимости;

Дебет 73 Кредит 98-4

– отражена разница между рыночной и балансовой стоимостью недостающего имущества;

По мере погашения сотрудником задолженности разницу списывают пропорционально доле погашенной задолженности:

Дебет 98-4 Кредит 91-1

– включена в состав доходов разница между рыночной и балансовой стоимостью недостающего имущества.

Такой порядок следует из пункта 5.1 Методических указаний, утвержденных приказом Минфина России от 13 июня 1995 г. № 49, и Инструкции к плану счетов.

Если недостача выявлена в отчетном году, но относится к прошлым отчетным периодам, и при этом выявлено виновное лицо, ее учитывают в составе доходов будущих периодов. Одновременно сумму недостачи относят на виновное лицо. В этом случае сделайте проводки:

Дебет 94 Кредит 98-3

– отражена недостача, выявленная в отчетном году, но относящаяся к прошлым отчетным периодам;

Дебет 73 Кредит 94

– отнесена недостача имущества на сотрудника.

По мере погашения сотрудником задолженности делают запись:

Дебет 98-3 Кредит 91-1

– включена в состав доходов недостача, погашенная сотрудником.

В какой строке баланса показать доходы будущих периодов

В балансе для доходов будущих периодов предназначена специальная строка с аналогичным названием — 1530 «Доходы будущих периодов». Ответ на вопрос — что такое доходы будущих периодов в балансе следующий. В строку баланса включают данные бухгалтерского учета по счету 98 «Доходы будущих периодов» и счету 86 «Целевое финансирование» ( в части целевых поступлений).

Следующий вопрос: доходы будущих периодов в балансе это актив или пассив?

Статью«Доходы будущих периодов» отражают в пассиве баланса (строка 1530). Это связано с тем, что строка связана с другой строкой пассива – «Нераспределенная прибыль (непокрытый убыток)». Запись в этой строке означает, что у организации есть прибыль, которую она должна своим собственникам.

Однако на практике бывает и так: деньги уже есть, но долга перед владельцами еще нет. Представьте, что на расчетный счет нашего ООО «Альфа» поступила безвозмездная финансовая помощь от государства – 50 000 руб. Эта сумма увеличивает в активах статью «Денежные средства и денежные эквиваленты».

еперь необходимо эту строку уравновесить. Строка баланса «Нераспределенная прибыль (непокрытый убыток)» здесь не подходит. Ведь бюджетное финансирование – деньги, которые становятся прибылью не сразу, а при одном условии: компания потратила их по назначению.

Но ведь вы еще даже рубля из этих средств не списали на расходы. Поэтому получается, что помощь еще не оказана. Государство как бы будет оказывать ее постепенно на протяжении года.

Значит, 50 000 руб., попавших на расчетный счет, нельзя считать прибылью. Это аванс от государства. То есть доходы будущих периодов в балансе — это поступления, которые станут доходом в будущем. Строка пассива «Доходы будущих периодов» придумана как раз для таких случаев.

Когда начнете признавать расходы, потраченные деньги будете переносить из пассива «Доходы будущих периодов» в пассив «Нераспределенная прибыль». И так будете поступать каждый раз, пока не освоите всю помощь.

Пример отражения доходов будущих периодов

ООО «Альфа» получило государственную помощь на финансирование текущих расходов. На расчетный счет компании из бюджета в рамках программы поддержки малого бизнеса было перечислено 50 000 руб. Требуется сделать запись в балансе.

Покажите увеличение актива «Денежные средства» на 50 тыс. руб. А также отразите новый пассив в строке «Доходы будущих периодов» на сумму 50 тыс. руб. В итоге в разделе I актива «Внеоборотные активы» строка «Денежные средства» увеличится на 50 тыс. руб.

В разделе V пассива «Краткосрочные обязательства» : «Доходы будущих периодов» также увеличатся на 50 тыс. рублей. В результате и в активах, и в обязательствах показатели вырастут на 50 тыс. руб и баланс сойдется.

Источник: dzen.ru

Доходы будущих периодов: порядок учета и отражения в отчетности

Доходы будущих периодов (ДБП) – немаловажный критерий, учитываемый при анализе хозяйственно-финансового функционирования организации. В независимости от сферы , любая фирма может получить доход, который необходимо согласно утвержденных нормативно-правовых актов отнести к грядущим периодам.

Корректность и своевременность учета этого вида дохода очень важны, так как от величины ДБП напрямую зависят исчисляемые налоги.

К тому же, при проверке конечных данных бухгалтерской отчетности и финансовых итогов по основной деятельности, нередко выясняется, что показатели платежеспособности организации ухудшились по сравнению с предыдущими месяцами и годами.

Если в процессе анализа коэффициенты автономии и обеспечения оборотными фондами не удовлетворяют привычным нормативным значениям, то необходимо определить, насколько корректно в бухгалтерском учете были разнесены суммы ДБП.

Доходы будущих периодов: что к ним относят

ДБП – средства, которые фактически были получены предприятием в нынешнем отчетном периоде, но должны учитываться впоследствии в других, еще не наступивших отрезках времени.

Рассматривая деятельность стандартной коммерческой организации, к ним в первую очередь следует отнести авансовые оплаты от покупателей за еще не предоставленные услуги или неотгруженные товары.

На момент непосредственного оприходования поступивших доходов, когда товары или услуги не доставлены клиентам, оплата за них должна относиться к пассиву. Это обусловлено тем, что в действительности обоюдные обязательства по заключенному имеющемуся договору еще не выполнены в полной мере, и данные денежные средства не заработаны организацией.

Обобщая вышесказанное, в актив баланса невозможно зачислить поступления, которые в текущий момент нельзя сопоставить с относящимися к ним расходами.

Учет ДБП: счет 98

Учет ДБП отражается на счете 98, являющийся пассивным. Начальное сальдо счета показывает общую сумму доходов на начало анализируемого отрезка времени. По кредиту показываются те виды доходов, которые надлежит отнести к грядущим периодам. Оборот счета по дебету отражает, какая именно сумма была списана в другие счета учета за данный промежуток.

Конечное сальдо показывает суммы несписанных доходов на конец установленного интервала.

Помимо авансовых поступлений от клиентов, на этом счете целесообразно отражать и такие виды доходов, как:

- оплата за обусловленную договором аренду, полученная авансом раньше срока, фигурирующего в договоре;

- абонентская плата в счет эксплуатации телефонной стационарной и мобильной связи и интернета, оплаченная контрагентами до наступления указанных в договорах периодах;

- имущество и активы, которые организация оприходовала по документам дарения;

- планируемые поступления по недостачам, которые имели место в прошлых промежутках, но подтверждены документально в нынешнем периоде.

У счета 98 в стандартном плане счетов имеется 4 субсчета, и учет по всем регламентированным субсчетам должен вестись в строгой аналитике определенного вида приобретенной выгоды.

Так, на субсчете 1 показываются оплата аренды, коммунальных ежемесячных услуг, абонентская оплата услуг коммуникаций и выручка за перевозку грузов.

На субсчете 2 показываются суммы активов, которые были получены предприятием по договорам дарения. Учет проходит по каждому виду таких активов и показывает их рыночную стоимость, отраженную датой фактического принятия к учету.

Субсчет 3 учитывает грядущие поступления тех сумм недостач материалов и фондов, которые были выявлены в прошедших промежутках. Также по этому субсчету показываются суммы, взыскиваемые в ходе судебных разбирательств.

По субсчету 4 отображаются суммы фактической себестоимости недостающих или поврежденных товаров и материалов, остаточная стоимость недостающих или сломанных основных средств и суммы установленных потерь частично поврежденных материалов.

В том случае, если коммерческому предприятию на государственной целевой основе в отчетном периоде было предоставлено финансирование в виде материальной помощи, грантов или субсидий, его учет необходимо отразить на субсчете 2 счета 98.

Этот счет впоследствии корреспондирует со счетом 86 «Целевое финансирование». Данный аспект важен при последующем составлении отчетности.

Отражение в балансе предприятия

При составлении итогового баланса ДБП отображаются по строке 1530 Пассива бухгалтерского баланса в разделе «Краткосрочные обязательства» (см. рис.).

Здесь показываются стоимость полученных на безвозмездных основаниях фондов, поступления за выявленные хищения и недостачи прошедших промежутков и суммы целевого финансирования, поступившие в организацию за прошедший календарный год.

При заполнении баланса необходимо помнить, что для целей составления корректной бухгалтерской отчетности полученные авансы должны отражаться обособленно от ДБП.

Поэтому перечисленные в счет аванса оплаты подлежат учету по строке 1520 и являются одной из составляющих кредиторской задолженности.

Фактически, по строке 1530 в конечном итоге нужно показать суммы сальдо кредита счета 98 и сальдо кредита счета 86 в аналитике предоставленного целевого финансирования.

Но в том случае, когда сумма неиспользованного целевого финансирования является в общих показателях оборотов организации крупной и существенной, то ее желательно показывать отдельно. Для отображения может служить специальная строка раздела «Краткосрочные обязательства».

Типовые проводки в учете ДБП

Верное отражение в учете ДБП заключается в своевременных и корректных проводках. В том случае, если предприятием получен ДБП, при наличии унифицированных форм первичной документации, его надлежит отражать по счету 98 в соотношении с различными счетами. Счет 98 может корреспондироваться:

При поступлении тех денежных средств, которые надлежит отнести к будущим периодам, необходимо осуществить их оприходование на базе поступления кассового ордера или платежного поручения:

Дт 50, Дт 51/ Кт 98-1

В случае если доход получен в счет выполненных работ, облагаемых НДС, суммы этих доходов также облагаются налогом:

Дт 98-1/ Кт 68-2

После наступления периода, к которому доходы должны быть отнесены, они подлежат списанию:

Дт 98-1/ Кт 90-1

В случае безвозмездного получения ценностей при наличии передаточного акта делаются проводки:

Дт 08, Дт 10/ Кт 98-1

Сумму принятых к учету доходов списывают по мере отнесения на затраты, либо при начислении амортизации:

Дт 98-1/ Кт 91-1

При поступлениях субсидий, государственной помощи или грантов отражается проводка:

Дт 86/ Кт 98-2

Для отражения недостач прошлых лет их сумму показывают в проводках:

Дт 94/ Кт 98-3

Задолженность по недостачам необходимо отнести на непосредственного виновника:

Дт 73/ Кт 94

По мере того, как установленный виновный сотрудник гасит образовавшуюся задолженность, в учете делаются проводки:

Дт 50, Дт 70/ Кт 73

В случае удержания сумм недостачи из заработка сотрудника, либо поступления их в кассу, делаются проводки по учету ДБП в составе прочих:

Дт 98-3/ Кт 91-1

Инвентаризация счета 98

При инвентаризации ДБП необходимо проверить, насколько верно была сформирована их оценка. По мере принятия к учету, доходы оцениваются таким образом:

При инвентаризации, которая проводится в конце года, должно быть определено наличие остатков и их обоснованность.

Так, по субсчету 1 показываются исключительно доходы, которые в обязательном порядке необходимо отнести к следующему году.

По субсчету 2 отражается часть той стоимости безвозмездно полученных внеоборотных фондов, амортизация по которым на данный момент не была списана. Также здесь показана не переведенная в счета затрат стоимость материалов и товаров.

Помимо прочего, необходимо выверить, насколько корректно списывались суммы по активам и средствам, полученным на безвозмездной основе. Списание этих сумм должно проходить согласно начислению амортизации для основных фондов и по мере отнесения в расходы на продажу или производство для материальных ценностей.

Предлагаем посмотреть интересное

Источник: znaydelo.ru

Доходы будущих периодов в балансе

Часто в отчетной документации можно увидеть специальный термин ДБП. Люди, которые ведут бухгалтерию, знают, что эта терминология обозначает доход будущего периода. Так, как этот вид нахождений в государственную казну не относятся ни к настоящим, ни к прошедшим. Они уже внесены в бюджет, но средства еще не были оплачены.

Такие поступления планируются получать в перспективе. К ним могут отнестись как оплата задолженности, так и платежи других видов.

Самым распространенным способом получения средств с ДПБ – это приём наперед оплаты коммунальных услуг. Такой вид доходов могут быть перенесены на баланс только в тот период, на который они предназначаются. В отчетности они также указываются в то время, когда были активно использованы предприятием или компанией.

Ситуации формирования доходов будущего периода

Для того, чтобы можно было требовать вперед оплату, необходимо рассмотреть сложившуюся ситуацию с юридической точки зрения. Так, есть в законодательстве РФ некоторые указания, когда ДПБ разрешен на законном основании. Это такие моменты:

- получения арендной платы за снятия помещения, если это предусмотрено условиями соответствующего договора;

- при предоплате за журналы, газеты и другие периодические издания;

- доходы за продажу билетов;

- средства, полученные за реализацию абонементов и оплата других видов услуг;

- покупка активов в соответствии с договором дарения;

- деньги из бюджета, если они были направлены на покрытие затрат;

- гранты;

- это могут быть поступления, которые были внесены виновным лицом, при обнаружении недостачи;

- также этот могут авансы или плата наперед за еще неполученный товар.

Несмотря на то, что данный список одобрен законодательством, предприятия или компания не имеет права дополнять или корректировать его в целях собственной выгоды или действий мошенничества.

ДБП в бухгалтерском отчете

На счете 98 объединяются все сведенья о полученных доходах будущего периода. Так, как видов таких начислений может быть несколько, то и соответственно необходимо вести отчетность по каждому из них. Также несмотря на то, что для каждого вида вдеться свой аналитический учет, то специально для счета 98 с целью разграничения всех видов поступлений за определенный период, необходимо открывать отдельные субсчета. Все это делается, на основании источника полученного дохода.

Анализируя счет 98, можно увидеть, что по кредиту отображаются количество и суммы всех данных доходных поступлений. По этому дебету расписаны величина таких средств после факта признания их полноценными доходами предприятия или организации. Так, весь счет 98 в проводках корреспондируется с денежными и расчетными счетами, в которых отображены все операции ДБП:

| Суть операции | По дебету | По кредиту |

| Поступление выручки (цф) | 51.52.86 | 98 |

| Признание дохода (цф) | 98 | 90.91 |

| Стоимость принятых в дар ТМЦ или ОС | 08.10.41 | 98 |

| Признание дохода, который принят безвозмездно по ОС | 98 | 02 |

| Все доходы, без оплаты, они активизируются только в тот месяц, когда они были реализованы | 98 | 10.41 |

| Подсчет ущерба по итогам прошлого года | 73.94 | 98 |

| Средства, направлены для погашения недостачи и возмещения ущерба | 50.51 | 73.94 |

Таким образом, можно в бухгалтерском отчете указывать доходы будущих периодов.

ДБП в строке 1530

Именно в пассиве фиксируется источник всех финансовых поступлений на баланс компании или предприятия. Так в этой форме отчетности для доходов будущего периода отведена целая строка – 1530, где должно быть указано этот вид поступлений в бюджет. Данная информация должна бить вписана в строке пятого раздела. Из-за того, что данный вид средств совсем нельзя отнести к активам, которые были фактически получены, то отражены ДПБ в разделе пассива. Также это связано с тем, что фиксируется сам факт источника будущих доходов в компании или предприятии.

Так, как строка 1530 – это кредитовое сальто счета 98, то она указывает также остаток поступлений на данный баланс. Уже в дальнейшее время такие средства будут именоваться выручкой, которая доступна только в определённое время.

Исходя из информации в данной статье, можно сделать вывод, что доходы будущего периода – это часть бюджетного финансирования коммерческого предприятия или фирмы, которые отображены в отчетах, но получить такие средства можно только в период, когда они активизируются. Этот вид поступлений еще имеет название «отложенных доходов».

Размер и строк поступления этого рода средств устанавливаются предприятием или компанией. Для того, чтобы получать такие платежи, есть законные основания, которыми предусмотрены те категории, где может быть оплачен ДБП. Так, как средства поступают на баланс только в назначенный для этого период, то до этого времени их в бухгалтерских отчетах отображают в разделе пассивов.

Баланс. Оборотные активы: расходы будущих периодов

Источник: o-nalog.ru