Долгосрочные обязательства — это финансовые обязательства компании, срок погашения которых превышает один год. Текущая часть долгосрочной задолженности указывается отдельно, чтобы обеспечить более точное представление о текущей ликвидности компании и способности компании выплатить текущие обязательства по мере наступления срока их погашения. Долгосрочные обязательства также называются долгосрочными долговыми обязательствами или долгосрочными обязательствами .

Понимание долгосрочных обязательств

Долгосрочные обязательства перечислены в балансе после более краткосрочных обязательств в разделе, который может включать долговые обязательства , ссуды, отложенные налоговые обязательства и пенсионные обязательства. Долгосрочные обязательства — это обязательства, срок погашения которых не наступит в течение следующих 12 месяцев или в рамках операционного цикла компании, если он превышает один год. Операционный цикл компании — это время, необходимое для превращения запасов в наличные.

Исключение из двух вышеупомянутых вариантов касается текущих обязательств, которые рефинансируются в долгосрочные обязательства. Если имеется намерение рефинансировать и есть свидетельства того, что рефинансирование началось, компания может отразить текущие обязательства как долгосрочные, поскольку после рефинансирования обязательства перестают быть погашенными в течение 12 месяцев. Кроме того, обязательство, срок погашения которого наступает, но имеет соответствующую долгосрочную инвестицию, предназначенную для использования в качестве платежа по долгу, отражается как долгосрочное обязательство. У долгосрочной инвестиции должно быть достаточно средств для покрытия долга.

Примеры долгосрочных обязательств

Долгосрочная часть подлежащей оплате облигации отражается как долгосрочное обязательство. Поскольку облигация обычно покрывает много лет, большая часть подлежащей выплате облигации является долгосрочной. Приведенная стоимость арендной платы за последний год является долгосрочным обязательством.

Отложенные налоговые обязательства обычно распространяются на будущие налоговые годы, и в этом случае они считаются долгосрочными обязательствами. Ипотека, оплата автомобиля или другие ссуды на покупку техники, оборудования или земли являются долгосрочными, за исключением платежей, которые должны быть произведены в ближайшие 12 месяцев. Часть, подлежащая выплате в течение одного года, классифицируется в балансе как текущая часть долгосрочной задолженности.

Как используются долгосрочные обязательства

Долгосрочные обязательства — полезный инструмент для управленческого анализа при применении активами , такими как наличные деньги. Долгосрочная задолженность может быть покрыта за счет различных видов деятельности, таких как чистый доход от основной деятельности компании, будущий инвестиционный доход или денежные средства по новым долговым соглашениям.

Коэффициенты долга (например, коэффициенты платежеспособности ) позволяют сравнить обязательства и активы. Коэффициенты могут быть изменены только для сравнения общей суммы активов с долгосрочными обязательствами. Это соотношение называется долгосрочной задолженностью к активам . Долгосрочная задолженность по сравнению с общей суммой капитала дает представление о структуре финансирования компании и финансовом рычаге . Долгосрочный долг по сравнению с текущими обязательствами также дает представление о структуре долга организации.

Похожие статьи

- Определение ответственности

- ответственность

- Долгосрочная задолженность

- Прочие долгосрочные обязательства

- Всего обязательства

- Среднегодовые текущие сроки погашения

- Несоответствие срока погашения

- Текущая зрелость

- Долгосрочные активы

- Текущие обязательства

Источник: nesrakonk.ru

Как рассчитать долгосрочные обязательства в балансе?

Привет, на связи Василий Жданов в статье рассмотрим долгосрочные обязательства в балансе. Все имеющиеся у организации задолженности отражаются в бухгалтерском балансе с целью анализа эффективности деятельности предприятия, разработки стратегии его развития, исправления ошибок в управлении и своевременного погашения долгов. Так, заемные средства иногда можно возвращать на протяжении десяти-пятнадцати лет, а в некоторых случаях долг требуется выплатить не позднее чем через год. В первом случае прописываются долгосрочные обязательства в балансе, а во втором — краткосрочные. Наиболее благоприятно сказывается на работе фирмы привлечение долгосрочного заемного капитала.

Что такое долгосрочные обязательства в балансе

Обязательства предприятия — имеющиеся на отчетную дату долги, возникшие у фирмы вследствие совершения определенных фактов ее производственной деятельности, которые в итоге приведут к расходованию активов для их погашения. Обязательства могут появиться у хозяйствующего субъекта в силу:

- обычая делового оборота;

- правовой нормы;

- договора.

Под долгосрочными обязательствами подразумеваются задолженности перед юридическими и физическими лицами, которые необходимо погасить не ранее чем через 12 месяцев с отчетной даты. Таковыми могут являться, например, оценочные обязательства, отложенные налоговые платежи, различного рода долги.

Бывает и так, что организация привлекает финансирование с длительным сроком возврата, но частично кредит необходимо выплатить в достаточно сжатые сроки. Поэтому, когда финансовые эксперты рассматривают имеющиеся долгосрочные обязательства в балансе фирмы с целью проведения оценки финансового состояния, такие долги подразделяются на 2 категории:

- Часть долгосрочной кредиторской задолженности, подлежащая погашению в течение ближайшего года, начиная с отчетной даты.

- Доля долгосрочной кредиторской задолженности, которую нужно будет погасить более чем через 1 год с отчетного дня.

Оценка стоимости бизнеса |

Финансовый анализ по МСФО |

Финансовый анализ по РСБУ |

Расчет NPV, IRR в Excel |

Оценка акций и облигаций |

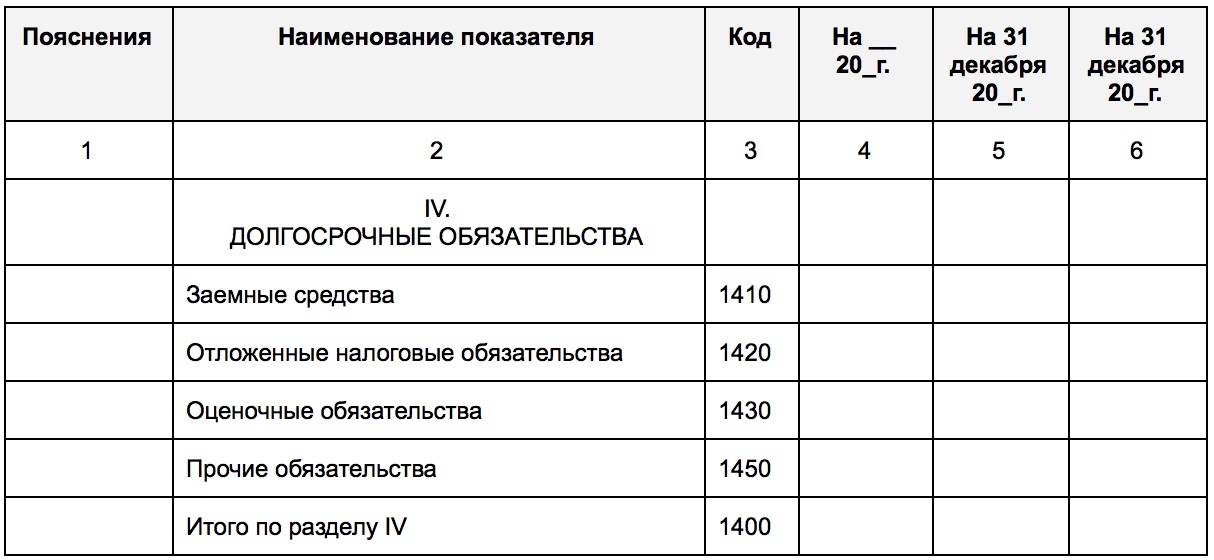

Долгосрочные обязательства в балансе (раздел IV)

Важно! Обязательства (краткосрочные и долгосрочные) в балансе всегда отражаются в Пассиве.

В бухгалтерском балансе информацию обо всех долгосрочных обязательствах предприятия можно найти в разделе IV, включающем следующие статьи:

- Заемные средства (строка 1410). Это оформленные юрлицом кредиты и займы, проценты за пользование денежными средствами и сопутствующие затраты (плата за проверку кредитного договора, платные консультации, информация коммерческого характера и т.д.).

- Отложенные налоговые обязательства (строка 1420). Это доля отложенного налога на прибыль организации, которая в итоге увеличит налог на прибыль, запланированный к перечислению в бюджет в следующем за отчетным или в более поздних периодах.

- Оценочные обязательства (строка 1430). Задолженности предприятия, которые планируется погасить не ранее чем через год.

- Прочие обязательства (строка 1450). Все прочие долги, не относящиеся ни к одной из перечисленных выше категорий.

Посмотрим, как упомянутый раздел IV выглядит:

Разберем раздел IV “Долгосрочные обязательства” построчно и проследим, каким образом заполняется каждая строка баланса:

Кредиторская задолженность может возникнуть вследствие получения займа в денежной либо натуральной форме, в виде обязательства по векселю, кредита банка.

Формирование строки происходит путем указания кредитового сальдо сч.77.

Формируется как сальдо следующих счетов:

— сч.60 (долги перед подрядчиками и поставщиками по полученным ранее отсрочкам платежей и рассрочкам по оплате поставленных товаров, только по кредитным задолженностям с долгим сроком возврата);

— сч.62 (долги перед заказчиками и потребителями по полученным авансам, предоплатам за будущую поставку товаров, коммерческим кредитам, только по долгосрочным задолженностям);

— сч.68 (кредиторские задолженности с продолжительным сроком погашения, возникшие по части платежей в бюджет (налогов, сборов), например, при получении рассрочки и отсрочки по федеральным налоговым сборам, инвестиционного налогового кредита);

— сч.69 (долги предприятия по уплате страховых взносов с длительным периодом погашения, например, возникшие ввиду реструктуризации задолженности перед внебюджетными фондами);

— сч.76 (не вошедшие в иные категории долги с продолжительным временем погашения);

Итог по разделу “Долгосрочные обязательства” рассчитывается в соответствии со следующей формулой:

Долгосрочные обязательства: заемные средства (строка 1410)

К заемным средствам, отражаемым в строке 1410 раздела IV, относятся все оформленные на конец отчетного периода на срок от 1 года банковские кредиты, различные займы, долги облигационные и вексельные. Такие задолженности накапливаются на сч. 67.

Сумма взятого займа отражается в бухгалтерском учете в сумме, указанной в договоре займа, не превышающей суммы фактически взятых финансов. Такой договор признается заключенным в момент фактического получения денежных средств (или иных активов) от заемщика.

Долг по займам и кредитам демонстрируется в балансе с принятием во внимание процентов за пользование денежными средствами, накопленными на конец отчетного периода.

Важно! В случае получения кредита (не займа) отражению в балансе в качестве кредиторской задолженности подлежит сумма по договору, но с принятием во внимание условий договора. Связано это с тем, что банки оставляют за собой право не выдавать денежные средства (если такое условие содержится в договоре), и что в случае безосновательного отказа в выдаче кредита банк обязан будет выплатить клиенту компенсацию.

Долгосрочные обязательства: отложенные налоговые обязательства (строка 1420)

Отражаются на сч.77 по видам обязательств. Бухгалтерские проводки:

- ДЕБЕТ 68.4.2 КРЕДИТ 77 (возникновение отложенных налоговых обязательств);

- ДЕБЕТ 77 КРЕДИТ 68.4.2 (уменьшение отложенных НО).

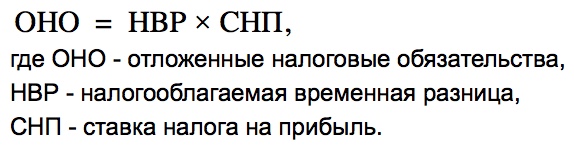

Отложенные налоговые обязательства появляются в бухгалтерском балансе в связи с тем, что возникают налогооблагаемые временные разницы (фактически, это отложенный налог, который впоследствии увеличит налог на прибыль к уплате). Отражение таковых в бухучете происходит с учетом всех налогооблагаемых разниц, при этом такие обязательства признаются именно в том периоде, в течение которого они возникли.

Временная разница — это доходы, которые формируют прибыль (и расходы, формирующие убыток) в рамках одного отчетного периода, а налогооблагаемую базу формируют при этом в другом (других) периодах.

Важно! Если задолженность или актив, по которому начислялись отложенные налоговые обязательства, выбывает, на счета прибылей и убытков производится списание суммы ОНО, которая согласно Налоговому кодексу не будет увеличивать налогооблагаемую прибыль.

Долгосрочные обязательства: оценочные обязательства (строка 1430)

Учитываются бухгалтерами на сч.96, признаются при единовременном соблюдении 3 условий:

- Невозможность избежать исполнения обязательства, возникшего ранее ввиду осуществления хозяйственной деятельности.

- Вероятность расхода (снижения экономических выгод с целью исполнения обязательства).

- Возможность обоснованной оценки суммы возможного расхода (величины обязательства).

Перечисленные условия учета оценочных обязательств неприменимы в некоторых случаях. Так, они не принимаются во внимание, если речь идет о:

- суммах, которые учитываются по ПБУ 18/02 и влияют на сумму налога на прибыль, запланированного к перечислению в бюджет в следующем за отчетным или в более поздних периодах;

- оценочных резервах;

- резервах, которые были сформированы из средств нераспределенной прибыли; резервном капитале;

- договорах, по которым как минимум одна из сторон не выполнила обязательства в полном объеме по состоянию на отчетную дату (исключение — заведомо убыточные договора, причем таковым не признается договор, по которому сторона может отказаться от исполнения обязательств в одностороннем порядке без каких-либо штрафов).

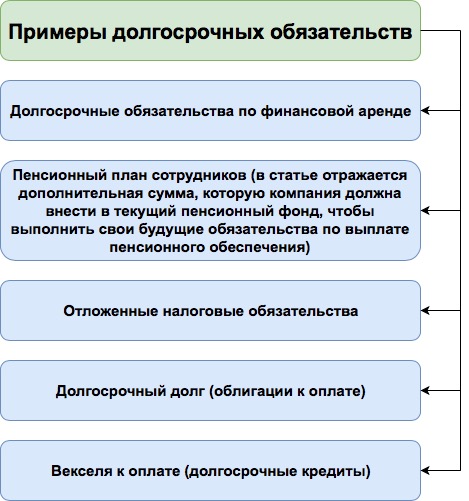

Примеры долгосрочных обязательств предприятия

Наиболее распространенные виды долгосрочных обязательств представлены на иллюстрации ниже:

Нормативные и законодательные акты по теме

| Приказ Минфина России от 02.07.2010 № 66н | Утверждение формы бухгалтерского баланса |

| п. 7.3 Концепции, одобренной Методологическим советом по бухучету при Министерстве финансов | Об основаниях для возникновения обязательств |

| п. 19 ПБУ 4/99 | Определение долгосрочных обязательств |

| Приказ Минфина России от 31.10.2000 № 94н | Алгоритм расчета показателей статей долгосрочных обязательств |

Ответы на часто задаваемые вопросы по “Долгосрочные обязательства в балансе”

Вопрос: Уменьшается ли кредиторская задолженность в связи с начислением к уплате налога на добавленную стоимость с полученных предприятием авансов?

Ответ: Да, начисленный НДС с полученных компанией авансов снижает размер кредиторской задолженности в балансе, с которой сумма налога была исчислена. Точно так же НДС с выданного организацией аванса не отражается в Пассиве баланса, а снижает сумму дебиторской задолженности в Активе. Что касается Вашего вопроса, приведем пример: на отчетную дату получен аванс 118 тысяч р., включая сумму НДС по ставке 18%, в Пассив запишем (118 тыс. р. — 118 тыс. р. х 18/118) = 100 тыс. р.

Вопрос: Как поступить с оценкой отложенных налоговых обязательств, если НК РФ предусматривает разные ставки налога на прибыль по некоторым видам доходов компании?

Ответ: В такой ситуации налоговая ставка должна соответствовать тому виду дохода, который приведет к снижению величины или полному погашению налогооблагаемой временной разницы в будущих годах (следующем за отчетным или последующих периодах).

| Оценка стоимости бизнеса |

Финансовый анализ по МСФО |

Финансовый анализ по РСБУ |

| Расчет NPV, IRR в Excel |

Оценка акций и облигаций |

Источник: finzz.ru

Раздел IV «Долгосрочные обязательства»

Раздел IV «Долгосрочные обязательства» Бухгалтерского баланса выглядит следующим образом (с учетом кодов строк, приведенных в Приложении № 4 к Приказу № 66н).

IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА

Отложенные налоговые обязательства

Итого по разделу IV

В данном разделе показывается информация о долгосрочных обязательствах организации. Долгосрочными являются обязательства, срок погашения которых превышает 12 месяцев или продолжительность операционного цикла, если он превышает 12 месяцев (п. 19 ПБУ

По строке 1410 «Заемные средства» отражается информация о долгосрочных кредитах и займах, привлеченных организацией (срок погашения которых на отчетную дату превышает 12 месяцев) (абз. 2 п. 17 ПБУ 15/2008, п. п. 19, 20 ПБУ 4/99).

Однако если срок погашения заемных средств, ранее представленных в бухгалтерском балансе как долгосрочные обязательства, на отчетную дату составляет менее 12 месяцев, указанные обязательства представляются как краткосрочные (Письмо Минфина России от

Задолженность по долгосрочным займам и кредитам (как процентным, так и беспроцентным) отражается на счете 67 «Расчеты по долгосрочным кредитам и займам», в составе которых могут быть:

- — займы (как денежные, так и полученные другими вещами, определенными родовыми признаками);

- — банковские кредиты;

- — бюджетные кредиты;

- — вексельные обязательства;

- — облигационные обязательства;

- — расчеты с банками по операциям учета (дисконта) векселей и других обязательств;

- — товарные кредиты (п. 1 ПБУ 15/2008, п. 16 Положения по бухгалтерскому учету «Учет государственной помощи» ПБУ 13/2000, утвержденного Приказом Минфина России от 16.10.2000 № 92н).

При этом в составе заемных средств не отражаются сальдо расчетов отчитывающейся организации с контрагентами по коммерческим кредитам, полученным от поставщиков и подрядчиков, учитываемым на счете 60 «Расчеты с поставщиками и подрядчиками» и коммерческим кредитам, полученным в виде авансов (предварительной оплаты) от покупателей и заказчиков, — на счете 62 «Расчеты с покупателями и заказчиками», а также отсрочки, рассрочки по уплате налогов (сборов) и инвестиционные налоговые кредиты — на счете 68 «Расчеты по налогам и сборам».

Сумму задолженности по займам и кредитам формируют как сумма основного долга, так и причитающиеся на конец отчетного периода к уплате проценты согласно условиям договоров (п. п. 2, 4, 15, 16 ПБУ 15/2008, п. п. 73, 74 Положения по ведению бухгалтерского учета и бухгалтерской отчетности). При этом если срок уплаты процентов по долгосрочному займу составляет менее 12 месяцев, то сумма задолженности по их уплате отражается организацией-заемщиком по строке 1510 «Заемные средства» разд. V «Краткосрочные обязательства» (Письмо Минфина России от 28.01.2010 № 07-02-18/01).

При заполнении строки 1410 «Заемные средства» Бухгалтерского баланса используются данные о сальдо по счету 67 на отчетную дату (п. п. 73, 74 Положения по ведению бухгалтерского учета и бухгалтерской отчетности) при условии уже выполненного переноса суммы задолженности, ставшей фактически краткосрочной со счета 67 на счет 66. Долгосрочная задолженность по начисленным, но не уплаченным процентам, отражаемая на отдельном субсчете к счету 67, отражается по строке 1520 «Кредиторская задолженность» Бухгалтерского баланса.

В графе «Пояснения» приводится указание на раскрытие данного показателя. Если организация оформляет Пояснения к Бухгалтерскому балансу и Отчету о финансовых результатах по формам, содержащимся в Приложении № 3 к Приказу № 66н, то в графе «Пояснения» по строке 1410 «Заемные средства» указывается ссылка на расшифровоч- ную таблицу 5.3 «Наличие и движение кредиторской задолженности» и (или) расшифровочную таблицу 9 «Государственная помощь».

По строке 1420 «Отложенные налоговые обязательства» отражается информация об отложенных налоговых обязательствах (ОНО), признанных в бухгалтерском учете в соответствии с требованиями ПБУ 18/02 (п. 23 ПБУ 18/02).

Под отложенными налоговыми обязательствами понимается та часть отложенного налога на прибыль, которая должна привести к увеличению налога на прибыль, подлежащего уплате в бюджет в следующем за отчетным или в последующих отчетных периодах (п. 15 ПБУ 18/02).

ОНО отражаются в бухгалтерском учете по кредиту счета 77 «Отложенные налоговые обязательства». Суммы, на которые уменьшаются или полностью погашаются в текущем отчетном периоде отложенные налоговые обязательства, отражаются в бухгалтерском учете по дебету счета 77 (п. п. 15, 18 ПБУ 18/02).

При составлении бухгалтерской отчетности организации предоставляется право отражать в Бухгалтерском балансе сальдированную (свернутую) сумму отложенных налоговых активов и отложенных налоговых обязательств (п. 19 ПБУ 18/02):

- — если организация суммы отложенных налоговых активов и отложенных налоговых обязательств отражает развернуто, то по строке 1420 представляется кредитовое сальдо счета 77 «Отложенные налоговые обязательства»;

- — если организация суммы отложенных налоговых активов и отложенных налоговых обязательств отражает свернуто, то по строке 1420 отражается разница между кредитовым сальдо по счету 77 и дебетовым сальдо по счету 09, в том случае, когда кредитовое сальдо по счету 77 превышает дебетовое сальдо по счету 09. Если сальдо по счету 77 меньше сальдо по счету 09, то показатель по строке 1420 «Отложенные налоговые обязательства» будет отсутствовать.

По строке 1430 «Оценочные обязательства» отражаются учитываемые на счете 96 «Резервы предстоящих расходов» суммы оценочных обязательств, предполагаемый срок исполнения которых превышает 12 месяцев после отчетной даты (п. п. 4, 8, 20 Положения по бухгалтерскому учету «Оценочные обязательства, условные обязательства и условные активы» (ПБУ 8/2010) в связи со вступлением в силу ПБУ 8/2010.

Оценочное обязательство признается в бухгалтерском учете при одновременном соблюдении следующих условий (п. 5 ПБУ 8/2010):

- — у организации существует обязанность, явившаяся следствием прошлых событий ее хозяйственной деятельности, исполнения которой организация не может избежать;

- — вероятно уменьшение экономических выгод организации, необходимое для исполнения оценочного обязательства;

- — величина оценочного обязательства может быть обоснованно оценена.

В частности, оценочные обязательства признаются:

- — в связи с предстоящей реструктуризацией деятельности организации, если имеется детальный утвержденный в надлежащем порядке план предстоящей реструктуризации и организация своими действиями и (или) заявлениями создала у лиц, права которых затрагиваются предстоящей реструктуризацией деятельности организации, обоснованные ожидания, что план реструктуризации будет реализован в ближайшем будущем (п. 11 ПБУ 8/2010);

- — в связи с выявлением убыточности заключенного организацией договора в случае, если условиями этого договора предусмотрены штрафные санкции за его расторжение;

- — в связи с участием организации в судебном разбирательстве, если у организации есть основания считать, что судебное решение будет принято не в ее пользу, и может обоснованно оценить сумму возмещения, которую ей придется заплатить истцу;

- — в связи с допущенными организацией нарушениями законодательства, влекущими наложение штрафов, в случае если выполняются все условия признания оценочных обязательств в отношении таких штрафов;

- — в связи с предстоящими выплатами отпускных работникам;

- — в связи с предстоящими выплатами работникам по итогам года либо за выслугу лет (если такие выплаты предусмотрены коллективным или трудовыми договорами);

- — в связи с наличием обязательств организации по гарантийному обслуживанию продаваемой продукции.

Оценочное обязательство, предполагаемый срок исполнения которого не превышает 12 месяцев после отчетной даты или меньший срок, установленный организацией в учетной политике, признается в бухгалтерском учете организации в размере, отражающем наиболее достоверную денежную оценку расходов, необходимых для расчетов по этому обязательству (п. 15 ПБУ 8/2010).

Если предполагаемый срок исполнения оценочного обязательства превышает 12 месяцев после отчетной даты или меньший срок, установленный организацией в учетной политике, такое оценочное обязательство оценивается по приведенной (дисконтированной) стоимости (п. 20 ПБУ 8/2010). Требования, которым должна отвечать применяемая при определении приведенной стоимости ставка дисконтирования, приведены в ч. 2 п. 20 ПБУ 8/2010.

В этой строке Бухгалтерского баланса указывается кредитовое сальдо на отчетную дату по счету 96 в части оценочных обязательств, предполагаемый срок исполнения которых превышает 12 месяцев после отчетной даты, учет которых должен быть выделен на отдельный субсчет к счету 96.

В графе «Пояснения» приводится указание на раскрытие данного показателя. Если организация оформляет Пояснения к Бухгалтерскому балансу и Отчету о финансовых результатах по формам, содержащимся в Приложении № 3 к Приказу № 66н, то в графе «Пояснения» по строке 1430 «Оценочные обязательства» указывается расшифровочная таблица 7 «Оценочные обязательства», в которой раскрыты показатели оценочных обязательств, предполагаемый срок исполнения которых превышает 12 месяцев после отчетной даты.

По строке 1450 «Прочие обязательства» отражаются прочие, не упомянутые выше, обязательства организации, срок погашения которых превышает 12 месяцев после отчетной даты (п. 19 ПБУ 4/99). Однако долгосрочные обязательства организации, информация о которых является существенной, должны отражаться в разд. IV Бухгалтерского баланса обособленно. Иными словами, существенные показатели не должны формировать показатель строки 1450 «Прочие обязательства» (абз. 2 п. 11 ПБУ 4/99, Письмо Минфина России от

Только при условии их несущественности в составе прочих долгосрочных обязательств могут быть отражены кредиторская задолженность и обязательства, учитываемые на счетах бухгалтерского учета, в частности:

— 60 «Расчеты с поставщиками и подрядчиками» — в части задолженности перед поставщиками и подрядчиками за приобретенные объекты внеоборотных активов;

- — 68 «Расчеты по налогам и сборам» — в части долгосрочной задолженности по налогам и сборам (например, при предоставлении организации инвестиционного налогового кредита, отсрочки или рассрочки по уплате федеральных налогов и сборов);

- — 69 «Расчеты по социальному страхованию и обеспечению» — в части долгосрочной задолженности по страховым взносам (например, при реструктуризации задолженности перед внебюджетными фондами);

- — 76 «Расчеты с разными дебиторами и кредиторами» — в части прочей долгосрочной кредиторской задолженности и обязательств.

Величина кредиторской задолженности определяется на основе данных бухгалтерского учета. Расчеты с кредиторами отражаются организацией в суммах, признаваемых ею правильными. Отражаемые в бухгалтерской отчетности суммы по расчетам с банками, бюджетом должны быть согласованы с соответствующими организациями и тождественны. Сумму задолженности по коммерческим и инвестиционным налоговым кредитам формируют как сумма основного долга, так и сумма причитающихся на конец отчетного периода к уплате процентов согласно условиям договоров (п. 1 ПБУ 15/2008, п. п. 73, 74 Положения по ведению бухгалтерского учета и бухгалтерской отчетности).

Кредиторская задолженность, выраженная в иностранной валюте (в том числе подлежащая оплате в рублях), для отражения в бухгалтерской отчетности пересчитывается в рубли по курсу, действующему на отчетную дату (п. п. 1, 5, 7, 8 ПБУ 3/2006) (за исключением авансов полученных).

При отражении в отчетности не допускается зачет между статьями активов и пассивов (дебетовым и кредитовым остатками по счетам 60,62, 68,69 и 76) (п. 34 ПБУ 4/99) в части аналитических счетов учета долгосрочной задолженности.

В графе «Пояснения» приводится указание на раскрытие данного показателя. Если организация оформляет Пояснения к Бухгалтерскому балансу и Отчету о финансовых результатах по формам, содержащимся в Приложении № 3 к Приказу № 66н, то в графе «Пояснения» по строке 1450 «Прочие обязательства» может быть указана расшифро- вочная таблица 5.3 «Наличие и движение кредиторской задолженности», в которой раскрыты показатели долгосрочных обязательств, предполагаемый срок исполнения которых превышает 12 месяцев после отчетной даты.

По строке 1400 «Итого по разделу IV» представляется сумма показателей по строкам разд. IV с кодами 1410- 1450 и отражает общую величину долгосрочных обязательств организации.

Источник: bstudy.net