В результате дорожно-транспортного происшествия уничтожен легковой автомобиль балансовой стоимостью 370 000 руб. Износ на день заключения договора — 20%.На приведение пригодных деталей в порядок израсходовано 7 000 руб, после чего пригодные детали оценены на сумму 50000 руб.

Определить сумму ущерба и сумму страхового возмещения при условии, что автомобиль застрахован на действительную стоимость.

370 000*0,2=74000 руб

370 000- 74 000-50 000+7 000=253000 руб

3) Сумма страхового возмещения = сумме ущерба

Заключения

Подводя итог, можно сделать следующий вывод. На современном этапе невозможно дальнейшее развитие рынка страховых услуг в России без публичного обсуждения его проблем, его необходимости и его важности; без достаточного анализа разнообразных концепций его дальнейшего функционирования; без внесения в его развитие элементов долгосрочного макроэкономического развития.

Нельзя дальше строить страховой рынок в атмосфере принижения его роли и места в народном хозяйстве, непредсказуемых и неожиданных решений правительства; без должного представительства профессионалов и общественности в органах, принимающих макроэкономические решения о страховании и страховом рынке. Сделать рынок страховых услуг важным элементом экономики, ее неотъемлемой частью — в этом состоит организационно-политическая и социально- экономическая ответственность государства и участников рынка. .Васин П.Н. Страхование : учеб. пособие для студентов всех форм обучения по направлению 38.03.01 — Экономика / П. Н. Васин ; Рос. акад. нар. хоз- ва и гос. службы при Президенте РФ, Сиб. ин-т упр. — Новосибирск : Изд-во СибАГС, 2015. — 7-96 с. — То же

У мужчин обратная ситуация? #смешноевидео #смешно #мем #мемы

ущерб перераспределительный страховой возмещение

Список использованной литературы

1. Алиев Б.Х. Страхование: учебник / Б.Х. Алиев, Ю.М. Махдиева. — М.: Юнити- Дана, 2012. — 416 с

2. Ахвледиани Ю.Т. Страхование: учебник / Ю.Т. Ахвледиани. — 2-е изд., перераб. и доп. — М. : Юнити-Дана, 2012. — 568 с.

3. Страхование: учеб. для студентов вузов, обучающихся по специальностям «Финансы и кредит», «Бухгалт. учет, анализ и аудит» / под ред. В.В. Шахова, Ю.Т. Ахвледиани. — 3-е изд., перераб. и доп. — М. : НИТИ, 2010. — 510 с. — ГРИФ*

4. 2.Васин П.Н. Страхование : учеб. пособие для студентов всех форм обучения по направлению 38.03.01 — Экономика / П.Н. Васин; Рос. акад. нар. хоз-ва и гос. службы при Президенте РФ, Сиб. ин-т упр. — Новосибирск: Изд-во СибАГС, 2015. — 7-96 с.

Источник: studbooks.net

Решение задач «Страхование на транспорте» (автотранспорт, ж/д, воздушный, водный транспорт: КАСКО, ОСАГО, франшиза)

В результате дорожно-транспортного происшествия уничтожен автомобиль. Цена автомобиля — 120 тыс. руб. Износ на момент заключения договора страхования — 20%. Стоимость уцелевших деталей составила — 15 тыс. руб. На приведение их в порядок израсходовано 1,2 тыс. руб.

Похоже тормоза отказали авария автохам дуракинадороге

Исчислите ущерб страхователя и размер страхового возмещения, если автомобиль застрахован на полную стоимость.

В настоящей задаче возмещение определяется по системе действительной стоимости.

Сумма выплачиваемого возмещения определяется по формуле

SS – первоначальная стоимость имущества;

Р – расходы на восстановление оставшегося имущества;

Ос – стоимость оставшегося имущества.

Q = 120 000 – (120 000 x 0,2) + 1200 – 15000 = 82 200 руб.

В результате ошибки техника уничтожена космическая ракета ПРОТОН. Цена ракеты – 100 млн. руб. Износ на момент заключения договора страхования — 10%. Стоимость уцелевших деталей составила — 100 тыс. руб.

На приведение их в порядок израсходовано 50 тыс. руб. Исчислите размер страхового возмещения, если космическая ракета застрахован на полную стоимость.

Сумма выплачиваемого возмещения определяется по формуле

SS – первоначальная стоимость имущества;

Р – расходы на восстановление оставшегося имущества;

Ос – стоимость оставшегося имущества.

100 000 000- 10 000 000 +50 000-100.000=

90 050 000- 100.000=89 950 000

Таблица определения выплаты франшизы

(условие задачи франшиза 5000 рублей)

В результате теракта уничтожена яхта миллиардера Данилы. Цена его роскошной яхты – 300 млн. руб. Износ на момент заключения договора страхования — 1%. Стоимость уцелевших деталей составила – 150 млн. руб. На приведение их в порядок израсходовано 120 млн. руб.

Исчислите ущерб страхователя и размер страхового возмещения, если яхта застрахована на полную стоимость.

Сумма выплачиваемого возмещения определяется по формуле Q = SS-(SSxU)+P-Oc

SS – первоначальная стоимость имущества;

Р – расходы на восстановление оставшегося имущества;

Ос – стоимость оставшегося имущества.

В результате дорожно-транспортного происшествия уничтожен автомобиль. Цена автомобиля — 120 тыс. руб. Износ на момент заключения договора страхования — 20%. Стоимость уцелевших деталей составила — 15 тыс. руб. На приведение их в порядок израсходовано 1,2 тыс. руб.

Исчислите ущерб страхователя и размер страхового возмещения, если автомобиль застрахован на полную стоимость.

В настоящей задаче возмещение определяется по системе действительной стоимости.

Сумма выплачиваемого возмещения определяется по формуле Q= SS-(SSxU)+P-Oc

SS – первоначальная стоимость имущества;

Р – расходы на восстановление оставшегося имущества;

Ос – стоимость оставшегося имущества.

Q = 120 000 – (120 000 x 0,2) + 1200 – 15000 = 82 200 руб.

Раздел 4 Страхование на железнодорожном транспорте

С 1 января 2013 года, согласно законодательству Российской Федерации, перевозчик страхует свою ответственность за причинение вреда жизни, здоровью и имуществу пассажиров. Взимание страховых сборов с пассажиров не предусмотрено (Федеральный закон от 14 июня 2012 года № 67-ФЗ «Об обязательном страховании гражданской ответственности перевозчика за причинение вреда жизни, здоровью, имуществу пассажиров. «) В законе также установлены максимальные пределы страховых выплат при возникновении страхового случая.

Так, при возникновении страхового случая по риску гражданской ответственности страховой компанией выплачивается компенсация:

· за причинение вреда жизни пассажира — до 2 млн 25 тыс. рублей;

· за причинение вреда здоровью пассажира — до 2 млн рублей;

· за причинение вреда имуществу пассажира — до 23 тыс. рублей.

В качестве объектов страхования имущества юридических лиц могут выступать следующие составы:

· тяговые (тепловозы, мотовозы, паровозы, электровозы, и т.д.);

· моторвагонные (электропоезда, дизельные поезда, турбопоезда, аккумуляторные поезда, и т.д.);

· грузовые (платформы, полувагоны, крытые вагоны, и т.д.);

· пассажирские (багажные, почтовые, пассажирские, служебные, и т.д.).

Виды международного страхования

Всего можно выделить несколько видов по правовому признаку:

· Прямое. Например, иностранец, приехавший на своем автомобиле может обратится в страховую компанию в РФ и купить страховой полис ОСАГО. В этом случае можно обращается как в главный офис, так и к страховым агентам. Подобное встречается тогда, когда взять полис в другой стране выгодней, если его обязывают условия СИФ или же его национальный рынок страхования отсутствует или недостаточно развит.

· Виды международного страхования различаются по правовому признаку

· Виды международного страхования различаются по правовому признаку

· Посреднические. В этом случае полис приобретается не в стране, в которую человек намерен приехать, а у дочерней компании страховика, работающего в стране, которая является пунктом назначения.

· Международные системы страхования включают в себя и перестрахование. В этом случае все обязательства или их часть берет на себя другой страховой агент.

Дата добавления: 2019-01-14 ; просмотров: 6705 ; Мы поможем в написании вашей работы!

Поделиться с друзьями:

Источник: studopedia.net

Системы страховой ответственности и франшиза. Имущественное страхование. Принципы определения страховых тарифов. Перестрахование

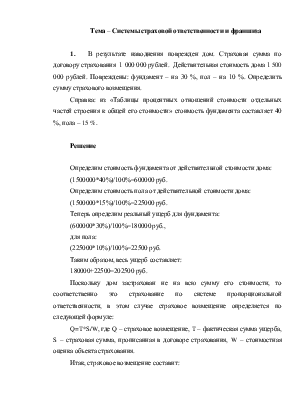

1. В результате наводнения поврежден дом. Страховая сумма по договору страхования 1 000 000 рублей. Действительная стоимость дома 1 500 000 рублей. Повреждены: фундамент – на 30 %, пол – на 10 %. Определить сумму страхового возмещения.

Справка: из «Таблицы процентных отношений стоимости отдельных частей строения к общей его стоимости» стоимость фундамента составляет 40 %, пола – 15 %.

Определим стоимость фундамента от действительной стоимости дома:

Определим стоимость пола от действительной стоимости дома:

Теперь определим реальный ущерб для фундамента:

(600000*30%)/100%=180000 руб., для пола:

Таким образом, весь ущерб составляет:

Поскольку дом застрахован не на всю сумму его стоимости, то соответственно это страхование по системе пропорциональной ответственности, в этом случае страховое возмещение определяется по следующей формуле:

Q=T*S/W, где Q – страховое возмещение, T – фактическая сумма ущерба, S – страховая сумма, прописанная в договоре страхования, W – стоимостная оценка объекта страхования.

Итак, страховое возмещение составит:

2. Квартира общей площадью 75,6 м 2 в доме 1996 г. постройки. Стоимость квартиры 1 350 000 рублей. Квартира застрахована на 500 000 рублей. В результате аварии смесителя на кухне квартиры, расположенной этажом выше, по вине ее жильца залит и пришел в негодность потолок на кухне застрахованной квартиры площадью 10 м 2 . Рассчитать ущерб и страховое возмещение.

Справка: отделочные работы составляют 30 % общей стоимости (квартиры, ремонта) и распределяются: на потолок – 20 %, на стены – 45 %, на полы – 35 %.

Определим стоимость отделочных работ:

Определим стоимость отделочных работ потолка:

Определим сумму ущерба, в соответствии с площадью повреждения:

Поскольку квартира застрахована не на всю сумму его стоимости, то соответственно это страхование по системе пропорциональной ответственности, в этом случае страховое возмещение определяется по следующей формуле:

Q=T*S/W, где Q – страховое возмещение, T – фактическая сумма ущерба, S – страховая сумма, прописанная в договоре страхования, W – стоимостная оценка объекта страхования.

Таким образом, страховое возмещение составит:

3. В результате дорожно-транспортного происшествия уничтожен легковой автомобиль. Розничная цена автомобиля 100 000 рублей. Износ на день заключения договора – 20 %. От автомобиля остались детали на сумму 30 400 рублей, а с учетом их обесценивания – 26 100 рублей. На приведение в порядок указанных деталей израсходовано 6 500 рублей.

Определить ущерб и страховое возмещение, если а) автомобиль застрахован в полном объеме, б) автомобиль застрахован на 60 000 рублей.

Чтобы точно определить общий размер ущерба по основным производственным фондам (автомобиль относится к основным средствам) используется формула:

У = Д – И + С – О, где У – общая сумма ущерба при полной гибели или повреждении основных производственных фондов; Д – действительная стоимость имущества по страховой оценке; И – сумма физического износа имущества на день заключения договора страхования; С – расходы по спасению имущества и приведению его в порядок; О – стоимость остатков имущества, пригодных для дальнейшего использования или реализации.

Поэтому сначала определим износ автомобиля:

Теперь определим ущерб, согласно вышеуказанной формуле:

а) В том случае, если автомобиль был застрахован на полную стоимость, то страхователь получит возмещение в размере стоимости нового автомобиля, то есть 100000 руб.

б) В случае если автомобиль был застрахован на 60000 руб., то соответственно это страхование по системе пропорциональной ответственности, в этом случае страховое возмещение определяется

Похожие материалы

- Анализ и перспективы ипотечного страхования в Комсомольском-на-Амуре филиале ОАО «Военно-страховая компания» в сравнении с общими показателями страхового портфеля

- Итоги развития страхового рынка и ведущих страховых компаний

- Обзор страхового рынка Российской Федерации

Источник: vunivere.ru