Отчетность представляет собой систему показателей, отражающих результаты хозяйственной деятельности организации за отчетный пе-риод. Отчетность включает таблицы, которые составляют по данным бухгалтерского, статистического и оперативного учета.

Она является завершающим этапом учетной работы.

Данные отчетности используются внешними пользователями для оценки эффективности деятельности организации, а также для экономического анализа в самой организации. Вместе с тем отчетность необходима для оперативного руководства хозяйственной деятельностью и служит исходной базой для последующего планирования. Отчетность должна быть достоверной, своевременной. В ней должна обеспечиваться сопоставимость отчетных показателей с данными за прошлые периоды.

Организации составляют бухгалтерскую отчетность по формам, рекомендуемым Минфином России. Формы статистической отчетности утверждаются Госкомстатом России.

Единая система показателей отчетности организации позволяет составлять отчетные сводки по отдельным отраслям, экономическим районам, республикам и по всему народному хозяйству в целом.

Отчетность организаций классифицируют по видам, периодичности составления, степени обобщения отчетных данных.

По видам отчетность подразделяется на бухгалтерскую, статистическую, оперативную и налоговую.

Бухгалтерская отчетность представляет собой единую систему данных об имущественном и финансовом положении организации и о результатах ее хозяйственной деятельности. Составляют ее по данным бухгалтерского учета.

Концепцией развития бухгалтерского учета и отчетности в Российской Федерации на среднесрочную перспективу (46) установлено, что бухгалтерская отчетность подразделяется на индивидуальную бухгалтерскую отчетность, консолидированную финансовую отчетность и управленческую отчетность.

Индивидуальная бухгалтерская отчетность выполняет две функции — информационную и контрольную.

В части первой функции она характеризует финансовое положение и финансовый результат дея-тельности организации, а в части второй — обеспечивает системный контроль достоверности данных бухгалтерского учета по каждому учетному циклу. Поэтому организации должны составлять индивиду-альную бухгалтерскую отчетность за каждый отчетный период.

Индивидуальная бухгалтерская отчетность используется собствен-никами: для выявления конечного финансового результата деятельности организации — чистой прибыли (убытка) и ее распределения между ними; представления в надзорные органы; выявления признаков бан-кротства; формирования единой государственной базы статистического наблюдения и макроэкономических показателей; в управлении ор-ганизацией, судопроизводстве, налогообложении и для иных целей.

Поскольку главной задачей индивидуальной бухгалтерской отчетности является обеспечение пользователей качественной, надежной и сопоставимой информацией об организации, то ее нужно составлять по российским стандартам, разрабатываемых на основе МСФО. В перспективе целесообразно оценить возможность ее составления не-которыми организациями непосредственно по МСФО (вместо российских стандартов).

Состав бухгал.отчетности с 2013 года

В ряде случаев в российских стандартах может предусматриваться несколько альтернативных подходов к формированию и представлению информации в бухгалтерской отчетности. Они могут устанавливать разный объем информации в индивидуальной бухгалтерской отчетности отдельным категориям организаций, в частности возможность составления упрощенной бухгалтерской отчетности.

Консолидированная финансовая отчетность предназначена для характеристики финансового положения и финансового результата деятельности группы хозяйствующих субъектов, основанной на отношениях контроля. Она выполняет исключительно информационную функцию и представляется заинтересованным внешним пользователям.

Главной задачей консолидированной финансовой отчетности является обеспечение гарантированного доступа заинтересованных пользователей к качественной, надежной и сопоставимой информации о группе хозяйствующих субъектов.

Для решения этой задачи консолидированная финансовая отчетность должна составляться по МСФО, подвергаться обязательному аудиту и публикации.

Статистическая отчетность составляется по данным статистического, бухгалтерского и оперативного учета и отражает сведения но отдельным показателям хозяйственной деятельности организации как в натуральном, так и в стоимостном выражении.

Оперативная отчетность составляется на основе данных опера-тивного учета и содержит сведения по основным показателям за короткие промежутки времени — сутки, пятидневку, неделю, декаду, половину месяца. Эти данные используются для оперативного контроля и управления процессами снабжения, производства и реализации продукции.

Налоговая отчетность (налоговые декларации) предназначена для фискальных целей и обязательна для составления хозяйствующими субъектами, установленными законодательством. Налоговая отчетность должна составляться на основе информации, формируемой в бухгалтерском учете, путем ее корректировки по правилам налогового законодательства. Главной задачей налоговой отчетности является снижение затрат на ее формирование путем существенного приближения правил налогового и бухгалтерского учета.

По периодичности составления различают внутригодовую и годовую отчетность. Внутригодовая отчетность включает отчеты за день, пятидневку, декаду, половину месяца, месяц, квартал и полугодие. Внутригодовую статистическую отчетность обычно называют текущей статистической отчетностью, а внутригодовую бухгалтерскую — промежуточной бухгалтерской отчетностью. Годовая отчетность — это отчеты за год.

По степени обобщения отчетных данных различают отчеты пер-вичные, составляемые организациями, и сводные, которые составляют вышестоящие или материнские организации на основании первичных отчетов.

В настоящее время организации представляют в обязательном порядке промежуточную и годовую бухгалтерскую отчетность.

Промежуточная бухгалтерская отчетность включает:

форму № 1 «Бухгалтерский баланс»;

форму № 2 «Отчет о прибылях и убытках».

Кроме указанных форм, в составе промежуточной бухгалтерской отчетности организации могут представлять иные отчетные формы («Отчет о движении денежных средств» и др.), а также пояснительную записку, входящие в состав годовой отчетности.

В соответствии с Федеральным законом от 21 ноября 1996 г.

№ 129-ФЗ «О бухгалтерском учете» годовая бухгалтерская отчетность организаций, за исключением отчетности бюджетных организаций, состоит из:

а) бухгалтерского баланса;

б) отчета о прибылях и убытках;

в) приложений к ним, предусмотренных нормативными актами;

г) аудиторского заключения, подтверждающего достоверность бухгалтерской отчетности организации, если она в соответствии с федеральными законами подлежит обязательному аудиту;

д) пояснительной записки.

Если организация самостоятельно приняла решение о проведении аудита бухгалтерской отчетности, то аудиторское заключение также может быть включено в состав бухгалтерской отчетности.

Рекомендуемые формы бухгалтерской отчетности организаций, а также указания о порядке их заполнения утверждаются Министерством финансов РФ.

Другие органы, осуществляющие регулирование бухгалтерского учета, утверждают в пределах своей компетенции формы бухгалтерской отчетности банков, страховых и других организаций и инструкции о порядке их заполнения, не противоречащие нормативным актам Министерства финансов РФ.

В пояснительной записке может быть приведена оценка деловой активности организации, критериями которой являются широта рынков сбыта продукции, включая наличие поставок на экспорт, репутация организации, выражающаяся, в частности, в известности у клиентов, пользующихся услугами организации, и др.; степень выполнения плана, обеспечение заданных темпов роста; уровень эффективности использования ресурсов организации и др. Целесообразно включение в пояснительную записку данных о динамике важнейших экономических и финансовых показателей работы организации за ряд лет, описаний будущих капиталовложений, осуществляемых экономических мероприятиях и другой информации, интересующей возможных пользователей годовой бухгалтерской отчетности.

Все большая ориентация отечественной бухгалтерской отчетности на внешних пользователей, а также на предоставление достаточно детальной информации акционерам существенно приблизила ее к отчетности западных стран.

годовая бухгалтерская отчетность включает:

бухгалтерский баланс — форма № 1;

отчет о прибылях и убытках — форма № 2;

отчет об изменениях капитала — форма № 3;

отчет о движении денежных средств — форма № 4;

приложение к бухгалтерскому балансу — форма № 5;

отчет о целевом использовании полученных средств — форма № 6;

• итоговую часть аудиторского заключения.

Субъекты малого предпринимательства, не применяющие упрощенную систему налогообложения, учета и отчетности и не обязанные проводить аудиторскую проверку достоверности бухгалтерской отчетности, могут не представлять в составе годовой бухгалтерской отчетности отчет об изменениях капитала и движении денежных средств, приложение к бухгалтерскому балансу (формы № 3, 4 и 5) и пояснительную записку.

Если указанные субъекты малого предпринимательства обязаны проводить аудиторскую проверку достоверности бухгалтерской отчетности, то они также могут не представлять в составе годовой бухгалтерской отчетности формы № 3, 4 и 5, если отсутствуют соответствующие данные.

Некоммерческие организации имеют право не представлять в составе годовой бухгалтерской отчетности при соответствующих дан-ных — отчет об изменениях капитала (форма № 3), отчет о движении денежных средств (форма № 4) и приложение к бухгалтерскому балансу (форма № 5).

Некоммерческим организациям рекомендуется включать в состав бухгалтерской отчетности Отчет о целевом использовании полученных средств (форма № 6).

Общественные организации (объединения), не осуществляющие предпринимательскую деятельность и не имеющие, кроме выбывшего имущества, оборотов по продаже товаров (работ, услуг), промежуточную бухгалтерскую отчетность не составляют. Указанные организации в составе годовой бухгалтерской отчетности не представляют отчеты об изменениях капитала и о движении денежных средств (формы № 3 и 4), приложение к бухгалтерскому балансу (форма № 5) и пояснительную записку.

Источник: pravo.studio

Аудиторское заключение по финансовой (бухгалтерской) отчетности

Каждый бухгалтер должен знать, что из себя представляет аудиторское заключение по финансовой (бухгалтерской) отчетности и в каких случаях его наличие обязательно. Этому посвящена наша статья.

Какую роль играет документ

На основании статьи 6 Закона «Об аудиторской деятельности» № 307-ФЗ аудиторское заключение бухгалтерской отчетности – это специальный документ, в котором выражено мнение аудиторской фирмы или частного аудитора о правдивости бухгалтерской отчетности предприятия за год.

По общему правилу аудиторское заключение о бухгалтерской отчетности представляет собой положительную оценку (характеристику), когда:

- аудиторы не нашли критичных недочётов в документации;

- эти ошибки удалось ликвидировать в ходе аудита.

С 2017 года порядок составления аудиторского заключения о бухгалтерской отчетности регламентирует Международный стандарт аудита 700 (пересмотренный) «Формирование мнения и составление заключения о финансовой отчетности», а также ряд других. Он начал действовать в России на основании приказа Минфина от 09.11.2016 № 207н.

Этот же стандарт приводит массу требований к содержанию аудиторского заключения по бухгалтерской отчетности.

В период составления заключения на бухгалтерии проверяемого предприятия лежат примерно такие задачи:

- оперативно и в надлежащем составе (формате) выдать проверяющему основные формы бухгалтерской отчетности для аудиторского заключения, которые он посчитает нужным иметь на руках для выражения мнения о достоверности;

- исправлять обнаруженные существенные и иные ошибки.

Образец

Конкретный пример аудиторского заключения по финансовой (бухгалтерской) отчетности всегда зависит от:

- задачи, которая стоит перед аудитором;

- специфики проверяемой организации;

- состояния отечественного законодательства.

Заметим, что Советом по аудиторской деятельности при Минфине России одобрены 2 сборника примерных образцов аудиторского заключения по финансовой (бухгалтерской) отчетности:

- Которое готовят на основе норм отечественного законодательства.

- Которое составляют с 2017 года согласно международным правилам аудита (их можно найти на официальном сайте Минфина по следующей ссылке – http://minfin.ru/ru/perfomance/audit/standarts/international/documents/).

Далее показано аудиторское заключение, подтверждающее достоверность бух. отчетности:

Раскрытие информации в бухгалтерской отчетности

Бухгалтерская отчетность — это единая система данных о финансовом, имущественном положении предприятия и о результатах ее хозяйственно-производственной деятельности. Согласно теории бухгалтерского учета бухгалтерская отчетность является единым информационным массивом, показатели которого взаимосвязаны и взаимозависимы с другими показателями. Показатели бухгалтерской отчетности величины не случайные и не произвольные. Учетные показатели, составляющие бухгалтерскую отчетность, формируются на основе счетов главной книги. Баланс является перечнем сальдо счетов главной книги, а отчет о финансовых результатах — перечнем оборотов до закрытия результатных счетов данной книги.

Сдай на права пока

учишься в ВУЗе

Вся теория в удобном приложении. Выбери инструктора и начни заниматься!

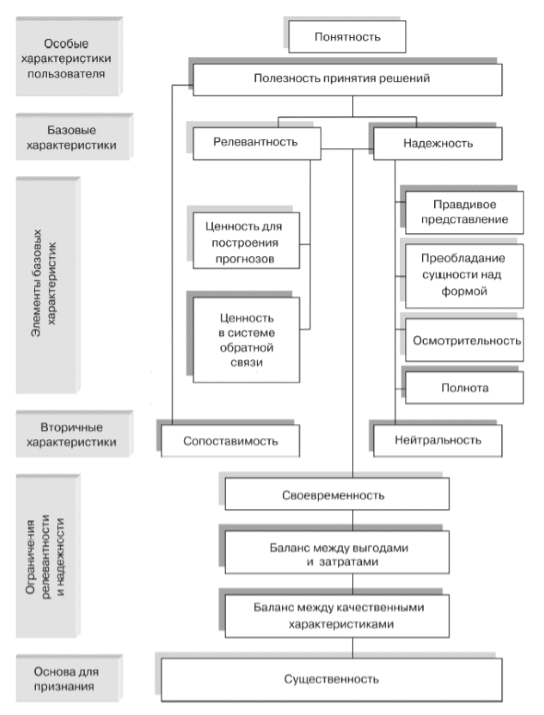

При составлении бухгалтерской отчетности должны соблюдаться определенные правила (Рис.1)

Основой для составления бухгалтерской отчетности служат данные бухгалтерского учета, составляется она по установленным формам, утвержденными самим предприятием или с использованием форм, рекомендованных Приказом Министерства финансов России.

Состав бухгалтерской отчетности определен пунктом $2$ статьи $13$ Федерального закона «О бухгалтерском учете» и пунктом $5$ ПБУ$4/99$ «Бухгалтерская отчетность организации» и включает в себя:

- бухгалтерский баланс;

- отчет о прибылях и убытках;

- приложения к бухгалтерскому балансу и отчету о прибылях и убытках;

- пояснительную записку;

- аудиторское заключение.

«Раскрытие информации в бухгалтерской отчетности»

Готовые курсовые работы и рефераты

Решение учебных вопросов в 2 клика

Помощь в написании учебной работы

Таким образом, в составе годовой бухгалтерской отчетности формируются следующие формы:

- Форма $1$ «Бухгалтерский баланс»,

- Форма $2$ «Отчет о прибылях и убытках»,

- Форма $3$ «Отчет об изменении капитала»,

- Форма $4$ «Отчет о движении денежных средств»,

- Форма $5$ «Приложение к бухгалтерскому балансу»,

- Форма $6$ «О целевом использовании полученных средств»,

- Пояснительная записка,

- Аудиторское заключение.

Согласно приказу Минфина России №$67$н могут не предоставлять формы с $3$ по $5$ в составе годовой бухгалтерской отчетности:

- малые предприятия, не требующие аудиторской проверки;

- малые предприятия, которые обязаны подвергаться аудиторской проверке, если отсутствуют данные для отражения в указанных формах;

- общественные организации, которые не ведут предпринимательскую деятельность;

- некоммерческие организации вместо указанных форм заполняют форму № $6$.

В пояснительной записке указываются данные согласно требованиям положений по бухгалтерскому учету, не отраженные в формах годовой бухгалтерской отчетности. Пояснительная записка является частью информационного массива, которая позволяет сформировать выводы о направлениях финансовой политики предприятия и эффективности управленческих решений.

Замечание 1

На сегодня последовательность и форма подачи информации в пояснительной записке не регламентированы строго. Организации сами определяют необходимость предоставления дополнительной информации, описывающей результаты и условия их хозяйственной деятельности. Минимальная информация для включения в пояснительную записку, определяется приказом Министерства финансов России №$67$н.

В учетной политике многих организаций часто декларируется, что бухгалтерский учет ведется в соответствии с Положениями по бухгалтерскому учету, действующими на текущий момент. Но следует отметить, что некоторые ПБУ могут не использоваться субъектами малого предпринимательства, в частности:

- Положение по бухгалтерскому учету «Условные факты хозяйственной деятельности» (ПБУ$8/01$);

- Положение по бухгалтерскому учету «Информация об аффилированных лицах» (ПБУ$11/2000$);

- Положение по бухгалтерскому учету «Информация по сегментам» (ПБУ$12/2000$);

- Положение по бухгалтерскому учету «Учет расчетов по налогу на прибыль» (ПБУ$18/02$).

Отказ от использования данных положений организация должна зафиксировать в учетной политике или в пояснительной записке. Если отказ не зафиксирован, то предприятие должно применять эти стандарты.

Раскрытие информации об аффилированных лицах осуществляется в соответствии с требованиями пункта $27$ ПБУ$4/99$ «Бухгалтерская отчетность организации», утвержденного Приказом Минфина России от $06.07.1999$ N$43$н. Позднее Приказом Минфина России от $13.01.2000$ N$5$н был утвержден стандарт «Информация об аффилированных лицах» (ПБУ$11/2000$).

Аффилированными лицами признаются юридические и физические лица, которые могут оказывать влияние на деятельность предприятия.

Признаются они таковыми в соответствии с Законом РСФСР от $22.03.1991$ №$948-1$ «О конкуренции и ограничении монополистической деятельности на товарных рынках». Организация, либо физическое лицо может контролировать другую организацию или оказывать значительное влияние на нее, если есть право:

- распоряжаться самостоятельно или через дочерние общества более чем половиной голосующих акций акционерного общества или более чем половиной уставного капитала общества с ограниченной ответственностью. Организации или физические лица оказывают значительное влияние на другую компанию, если могут влиять на принятие решений другой организацией, но при этом не контролируют ее, и имеют право:

- распоряжаться более чем $20%$ голосующих акций акционерного общества или больше $20%$ уставного капитала общества с ограниченной ответственностью и возможно определение решений, принимаемых в данных обществах. К операциям между аффилированными лицами относятся операции по передаче активов и обязательств между указанными лицами, в частности приобретение и реализация товаров, работ, услуг; основных средств, передача результатов НИОКР, аренда имущества, предоставление имущества в аренду, финансовые операции, предоставление и получение залогов и прочие.

Раскрытие информации о событиях после отчетной даты – это отражение в бухгалтерской отчетности последствий, связанных с событиями после отчетной даты. Раскрытие такой информации регламентируется ПБУ$7/98$ «События после отчетной даты».

Замечание 2

Последствия событий, произошедших после отчетной даты, отображаются в бухгалтерской отчетности способом уточнения данных о соответствующих активах, капитале, обязательствах, доходах, расходах организации или путем раскрытия данной информации. Последствия данных событий находят отражение в записях на счетах учета завершающими оборотами отчетного периода и, соответственно, отражаются при оценке статей бухгалтерского баланса и отчета о прибылях и убытках.

Информация о событиях после отчетной даты, раскрываемая в пояснительной записке, должна содержать описание события и оценку его последствий в денежном выражении. Расчет денежной оценки при этом должен быть подтвержден. Если возможность оценки отсутствует, то компания должна указать на это.

Раскрытие информации об условных фактах хозяйственной деятельности определены ПБУ$8/01$ «»Условные факты хозяйственной деятельности». Последствиями условных фактов хозяйственной деятельности могут являться условные обязательства или условные активы.

Для отражения в бухгалтерской отчетности условные обязательства делятся на две группы:

- определенные на отчетную дату обязательства, под которые на счетах бухгалтерского учета создаются резервы;

- предполагаемые обязательства, информация о которых раскрывается в пояснительной записке.

Условные обязательства оцениваются в денежном эквиваленте и расчет подтверждается.

По каждому определенному условному обязательству раскрывается следующая информация:

- описание обязательства и предполагаемого срока его исполнения;

- характеристика неопределенностей в отношении срока исполнения и величины обязательства.

Для резервов, образованных в связи с последствиями условного факта деятельности, дополнительно раскрывается:

- сумма резерва на начало и конец отчетного периода;

- сумма резерва, которая списана в отчетном периоде в связи с признанием компанией обязательства, ранее признанного условным;

- неиспользованная сумма резерва, отнесенная в отчетном периоде на внереализационные доходы предприятия.

Организация имеет право раскрывать информацию об условных фактах и резервах по группам однородных условных обязательств.

Замечание 3

Если компанией принято решение о прекращении части текущей деятельности, представляющей определенный сегмент, то при составлении бухгалтерской отчетности должна быть раскрыта информация по прекращаемой деятельности. Регламентируется данная операция ПБУ$16/02$ «Информация по прекращаемой деятельности». Информация по прекращаемой деятельности может раскрываться полностью в пояснительной записке или частично в отчете о прибылях и убытках и в отчете о движении денежных средств. Предприятие указывает информацию по прекращаемой деятельности, начиная с отчетного года, в котором такая деятельность признана прекращаемой и до отчетного периода, в котором завершается прекращение деятельности.

В пояснительную записку обязательно включается аналитическая часть, в которой отражаются показатели, оценивающие имущественное и финансовое положение компании и результаты ее финансово-хозяйственной деятельности.

Источник: spravochnick.ru