В состав валовой прибыли включаются прибыль от реализации продукции (работ, услуг) прибыль от реализации основных фондов, нематериальных активов и иного имущества предприятия до ходы (расходы) от внереализационных операций. Следует заметить, что валовая прибыль, учитываемая при налогообложении, отличается от балансовой особым порядком расчета прибыли от товарообменных (бартерных) операций и безвозмездной передачи продукции, а также прибыли от реализации основных фондов и иного имущества предприятия. Чтобы определить прибыль от реализации продукции (работ, услуг), необходимо из выручки от реализации продукции (работ, услуг) вычесть НДС, акцизы, экспортные пошлины от внешнеэкономической деятельности, а также затраты на производство и реализацию, включаемые в себестоимость продукции (работ, услуг). При этом следует иметь в виду, что для целей налогообложения затраты, включаемые в себестоимость про [c.200]

Валовая прибыль и ее состав. Балансовая прибыль [c.51]

Выручка от реализации продукции, работ, услуг — основной источник денежных поступлений предприятий, ее состав и структура. Валовой доход, денежные накопления и прибыль предприятий. Экономическая природа прибыли, ее виды (прибыль от реализации, валовая, балансовая, налогооблагаемая, чистая) и факторы влияющие на ее величину.

Финансовые активы — обесценение ФА через ПСД

Роль прибыли в развитии предприятий, ее планирование, распределение и использование. Затраты предприятия на производство и реализацию продукции (работ, услуг). Элементы затраты, включаемые в себестоимость продукции (работ, услуг). Финансовое планирование на предприятиях (бизнес-план, сметы). [c.487]

В денежные накопления входит прибыль в размере общей балансовой прибыли предприятий и организаций всех отраслей народного хозяйства. Налог с оборота определяется в суммах, поступающих в доход государственного бюджета.

Чистый доход колхозов определяется как разность между валовым доходом и оплатой труда колхозников, наемных и привлеченных лиц, а также отчислениями в централизованные союзные фонды социального обеспечения и социального страхования колхозников. Отчисления на государственное социальное страхование учитываются в размере фактически перечисленных органам социального страхования сумм. Отчисления на научно-исследовательские и геологоразведочные работы отражаются в размерах, включенных предприятиями и организациями в себестоимость продукции или издержки. При этом такие отчисления на научно-исследовательские работы не производятся предприятиями министерств и ведомств, образующих из прибыли единый фонд развития науки и техники, из которого финансируются расходы на науку. Доходы от внешней торговли включаются в суммах, поступающих в государственный бюджет, при осуществлении экспортных и импортных операций за вычетом произведенных расходов бюджета на эти цели. В состав прочих денежных накоплений включаются не перечисленные выше расходы, поступающие в государственный бюджет, а также отчисления предприятий и организаций, включенные в себестоимость или издержки, но являющиеся их чистым доходом. [c.346]

6 Виды оценки активов и обязательств в МСФО

Прибыль как главный результат предпринимательской деятельности обеспечивает потребности самого предприятия, его работников и государства в целом. Поэтому важно определить состав общей валовой (балансовой) прибыли предприятия и ее величину в абсолютном выражении. [c.216]

Дебиторская задолженность по выданным авансам на конец отчетного периода, счет 371 Сумма выданных авансов отражается на балансе, включая НДС, но для сравнения с налогообложением прибыли берется без НДС Сумма выданных авансов (без налога на добавленную стоимость) включается предприятием в состав валовых расходов в том периоде, в котором осуществлено перечисление аванса, и соответственно уменьшает налоговую прибыль Разница между балансовой стоимостью актива (выданного аванса без НДС) и налоговой базой этого актива является временной разницей, подлежащей налогообложению Отсроченное налоговое обязательство как произведение ставки налога на прибыль на временную разницу, подлежащую налогообложению [c.99]

Кредиторская задолженность по авансам, полученным на конец отчетного периода, счет 681 Полученные авансы не признаются доходом этого отчетного периода, а будут признаны доходом в том периоде, в котором будут отгружены продукция, товары (выполнены работы, услуги) Полученные авансы (без налога на добавленную стоимость) включаются в состав валовых доходов в том периоде, в котором они получены, и соответственно увеличивают налоговую прибыль Разница между признанной в бухгалтерском учете балансовой стоимостью обязательства (полученного аванса без налога на добавленную стоимость) и налоговой базой этого обязательства является временной разницей, подлежащей вычету Отсроченный налоговый актив как произведение ставки налога на прибыль на временную разницу, подлежащую вычету [c.99]

Валовой доход каждой отдельной хозрасчетной снабжен-ческо-сбытовой организации состоит из снабженческо-сбытовых наценок или скидок с оптовых и розничных цен, содержащихся в сумме реализации за отчетный период, а также из штрафов, пени, неустоек и других доходов, отраженных на балансовых счетах прибылей и убытков в отчете по форме № 20-сн. Этот отчет прилагается к квартальному бухгалтерскому балансу, а также входит в состав годового бухгалтерского отчета. [c.125]

Источник: economy-ru.info

Валовая балансовая стоимость актива

1. Актив баланса в РФ строится в порядке ________________ средств.

• возрастающей ликвидности

2. Актив баланса насчитывает ________________ раздела(-ов).

• два

3. Актив баланса отражает:

• средства предприятия, их состав, размещение

4. Акция — это ценная бумага .

• удостоверяющая право владельца на долю собственности акционерного общества и на получение части прибыли общества в форме дивидендов, а также на участие в управлении АО

5. Амортизация — это:

• износ основных фондов в денежном выражении в процессе их производственного функционирования и процесс пренесения стоимости износа средств труда на произведенный с их помощью продукт

6. Анализ, который проводится с целью выявления удельного веса отдельных статей отчетности в общем итоговом показателе, принимаемом за 100%, называется анализом

• вертикальным

7. Анализ, позволяющий определить абсолютные и относительные изменения различных статей отчетности по сравнению с предшествующим периодом, называется:

• горизонтальным

8. Балансовая (валовая) прибыль представляет собой .

• сумму прибыли от реализации продукции и прочей реализации и доходов от внереализационных операций

9. Балансовая прибыль — это:

• прибыль от финансово-хозяйственной деятельности плюс прибыль от прочих внереализационных операций

10. Балансовая стоимость активов определяется как:

• сумма итогов Ι и ΙΙ разделов актива баланса

11. Бизнес-план — это:

• документ, в котором описаны основные аспекты будущего развития предприятия, проанализированы все риски, с которыми оно может столкнуться, и определены способы решения его производственных и финансово-экономических проблем

12. Бухгалтерская отчетность представляет собой .

• систему данных об имущественном и финансовом положении организации на основе бухгалтерского учета по установленным формам

13. В пассиве баланса группировка статей дана по:

• юридической принадлежности и степени срочности погашения обязательств

14. Важнейшим источником информации для анализа показателей рентабельности предприятия является:

• отчет о прибылях и убытках

15. Валовая прибыль от реализации — это:

• чистая выручка от реализации минус производственные расходы

Источник: oltest.ru

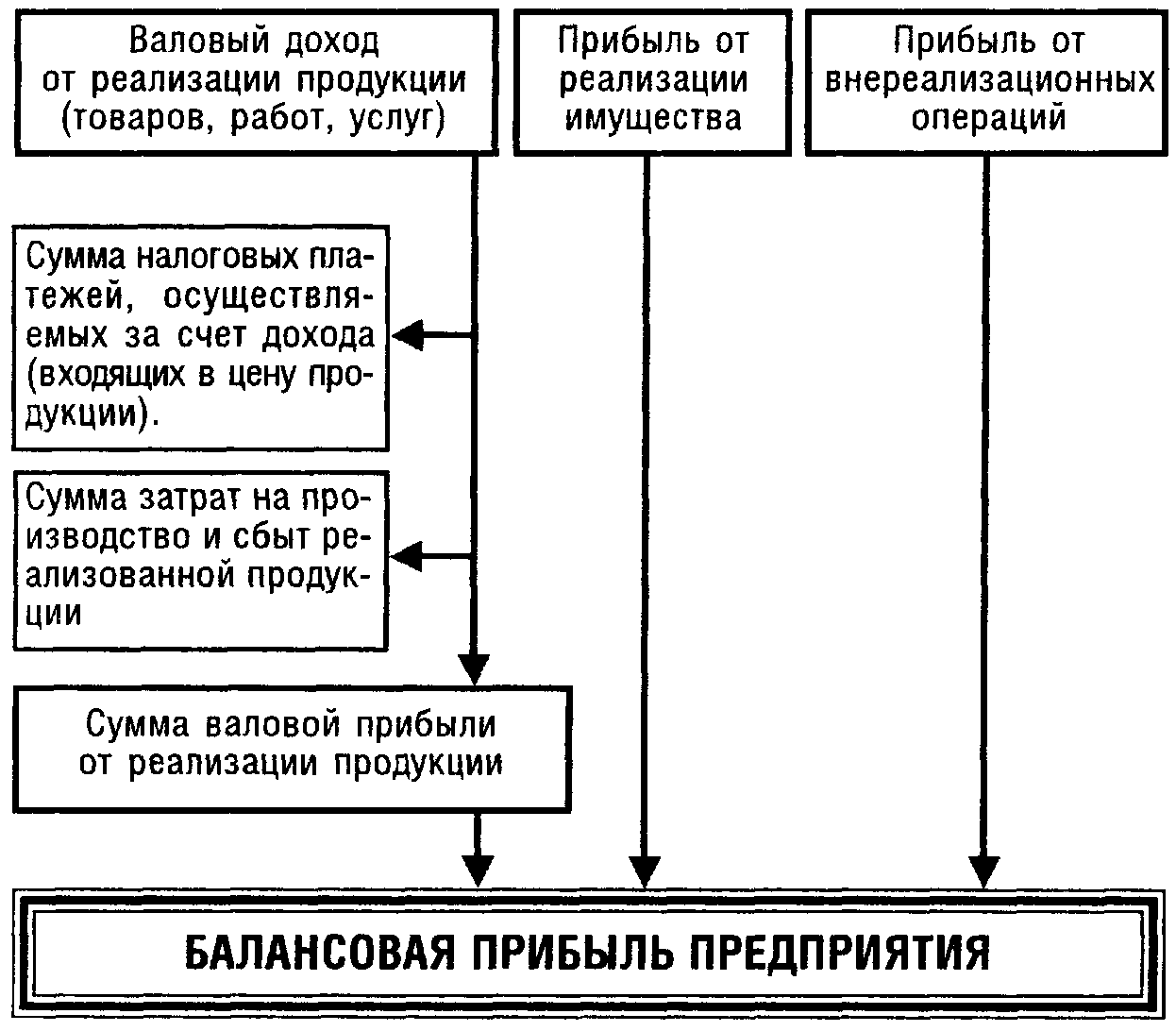

БАЛАНСОВАЯ (ВАЛОВАЯ) ПРИБЫЛЬ

[gross profit; GP] — общая сумма прибыли предприятия от всех видов хозяйственной деятельности до вычета из нее налогов и других обязательных платежей. В составе балансовой прибыли различают: валовую прибыль от реализации продукции [gross operating profit; GOP]; прибыль от реализации имущества; прибыль от внереализационных операций. Система формирования балансовой прибыли предприятия представлена на рисунке 10.

Рисунок 10. Схема формирования балансовой прибыли предприятия.

где БП — сумма балансовой прибыли, полученной в отчетном периоде;

ВД — валовый доход от реализации продукции; НПц — сумма налоговых платежей, входящих в цену продукции;

ЗП — сумма затрат на производство реализованной продукции;

Пи — прибыль (результат) от реализации имущества (основных фондов, нематериальных активов, других материальных ценностей);

Пво — прибыль (сальдо доходов и расходов) от внереализационных операций.

- Обязательный аудит

- Инициативный аудит

- Постановка, восстановление и ведение бухгалтерского учета

- Регистрация ООО, филиалов, представительств

- Составление и сдача отчетности

- Юридические услуги

Как сообщают российские СМИ, Игорь Шувалов – первый вице-премьер – поручил министерству финансов и министерству экономического развития подготовить ряд поправок в российском законодательстве, целью которых будет ограничение числа организаторов лотерей.

Правительство Подмосковья завершило работу, связанную с составлением рейтинга управляющих компаний, ведущих свою деятельность на территории региона. Список разместили на сайтах ГУ«Государственная жилищная инспекция» и Министерства строительного комплекса и ЖКХ.

Как известно, продажа алкоголя несовершеннолетним на территории Российской Федерации запрещена законом. С недавних пор это постановление претерпело некоторые изменения.

Если ранее за реализацию спиртных напитков лицам моложе 18 лет карали штрафами от трех до пяти тысяч рублей, то теперь Новый Кодекс административных нарушений предусматривает штраф в десять раз выше – от 30 до 50 тысяч. Что касается должностных лиц, то, за нарушение данного закона, они будут обязаны заплатить не менее 100-200 тысяч. Больше всего не повезло индивидуальным предпринимателям и юридическим лицам, для которых сумма штрафов вырастает до небывалых высот — вплоть до полумиллиона рублей. Таким образом, ужесточение этого законопроекта ставит собственников торговых точек перед выбором: или подчиняться букве закона, или брать кредиты для выплаты баснословных штрафов.

Источник: consensus-audit.ru