Предварительная оценка финансового состояния предприятия заключается в анализе статей его баланса.

Для общей оценки финансового состояния составляют уплотненный баланс-нетто (вертикальный анализ) (таблица №2).

Вертикальный анализ — это иное представление отчетной формы, в частности баланса, в виде относительных показателей. Это позволяет выявить удельный вес каждой статьи баланса в его общем итоге. Обязательный элемент анализа — динамические ряды этих величин, посредством которых можно отследить и спрогнозировать структурные изменения в составе активов и источников их покрытия.

Источником информации для анализа финансового положения предприятия является бухгалтерский баланс (форма № 1), Отчет о прибылях и убытках (форма № 2), приложение к балансу предприятия (форма № 3).

Таким образом, выделяют две основных позитивных черты вертикального анализа:

? переход к относительным показателям, что позволяет проводить межхозяйственное сравнение предприятий, различающихся по объему используемых ресурсов и другим показателям;

? сглаживание негативного влияния инфляционных процессов, которые могут существенно искажать абсолютные показатели финансовой отчетности и тем самым затруднять их сопоставление в динамике.

Уплотненный баланс-нетто предприятия за отчетный период представлен в таблице 2

Таблица 2 — Структурное представление уплотненного баланса-нетто (вертикальный анализ)

На начало периода, тыс. руб.

% к валюте баланса

На конец периода, тыс. руб.

% к валюте баланса

Измене-ние, тыс. руб.

1. Внеоборотные активы

Итого по разделу I

2. Оборотные активы

Расчеты с дебиторами

Денежные средства и их эквиваленты

Прочие оборотные актив

Итого по разделу II

1. Собственный капитал

Фонды и резервы (нетто)

Итого по разделу I

2. Заемный капитал

Итого по разделу II

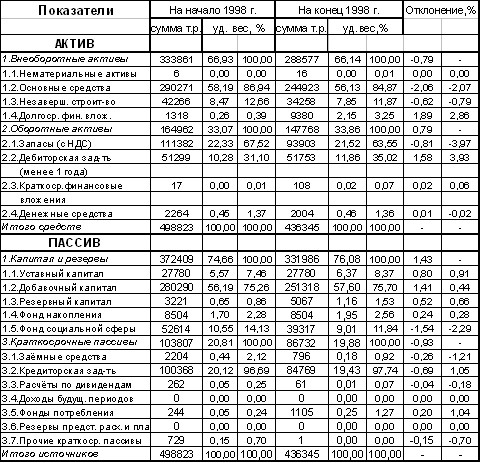

В результате проведенного анализа баланса ООО «СтройАчинск», можно сделать следующие выводы:

Величина внеоборотных активов за анализируемый период снизилась на 15532 тыс. руб. или на 51,49%.

Эти изменения произошли за счет:

? снижения незавершенного строительства на 18053 тыс. руб, что в относительном соотношении составляет 37,55%, На конец анализируемого периода произошли изменения в этой группе средств, как в абсолютной сумме, так и по структуре.

Величина оборотных активов за анализируемый период увеличилась на 13078 тыс. руб.

В балансе предприятия имеется значительное увеличение дебиторской задолженности на 9312 тыс. руб. — удельный вес в балансе предприятия которой, составляет — 20,65%

К тому же, доля дебиторской задолженности в составе оборотных средств является значительной и составляет около 46%.

В отношении денежных средств можно сказать об их изменении — увеличение на 2811 тыс. руб.

Кроме того, необходимо отметить, что на начало анализируемого периода удельный вес денежных средств составлял 5,09%, на конец анализируемого периода 11,45, что в динамике составило 6,36 %. Данная ситуация свидетельствует пусть о незначительном, но повышении уровня платёжеспособности ООО «СтройАчинск»

Как видно из таблицы 2, основными источниками финансовых ресурсов предприятия являются заемные средства, доля которых увеличилась за истекший год на 0,64% и составила 106,29%. Это негативная тенденция, свидетельствующая о том, что данное предприятие работает неустойчиво.

Низкая доля собственных средств свидетельствует о том, что предприятие работает — не устойчиво и находится в сложной экономический ситуации.

Определим показатели оборачиваемости дебиторской задолженности ООО «СтройАчинск» с 2009-2010гг.

Таблица 3 — Показатели оборачиваемости дебиторской задолженности ООО «СтройАчинск» с 2009-2010гг.

Выручка от реализации, тыс. руб.

Средняя величина дебиторской задолженности

Оборачиваемость дебиторской задолженности

Период погашения дебиторской задолженности в днях

Отношение средней величины деб. задолженности к выручке

Доля дебиторской задолженности в общем объеме тек. активов

По данным таблицы 3 видно, что средняя величина дебиторской задолженности возросла на 1154 тыс. руб. или на 14,16% в сравнение с уровнем прошлого года, что оценивается отрицательно. Темп ее роста опередил темпы роста выручки, что привело к увеличению оборачиваемости на 0,66 руб. Соответственно, период погашения дебиторской задолженности снизился на 6,66 дня — что оценивается положительной тенденцией.

Положительно отметим уменьшение доли дебиторской задолженности в текущих активах на 5,04%.

Таким образом, в целом динамику активов и изменение их структуры нельзя оценить положительно, так как организация не достигла оптимального значения коэффициента соотношения оборотных и внеоборотных активов, а проанализировав структуру имущества, можно сделать вывод о нестабилизации уровня финансовой устойчивости. В части негативных момента можно выделить низкий удельный вес денежных средств и наличие заемных средств, как факта основного источника финансовых ресурсов предприятия.

Для более полной оценки финансовых ресурсов и их размещение целесообразно провести анализ эффективности использования капитала и рациональности реализации его в активах.

Горизонтальный анализ заключается в построении аналитической таблицы, в которой рассчитываются абсолютные показатели изменения отдельных статей баланса, а также темпы роста этих показателей.

Данные провиденного горизонтального анализа предприятия представлены в таблице 4

Таблица 4 — Горизонтальный анализ баланса

На начало периода тыс. руб.

На конец периода тыс. руб.

Источник: studbooks.net

Вертикальный анализ бухгалтерского баланса

Цель анализа статей бухгалтерского баланса – охарактеризовать структуру имущества организации и источников его финансирования.

Вертикальный анализ показывает структуру средств предприятия и их источников и позволяет перейти к относительным оценкам, чтобы проводить хозяйственные сравнения экономических показателей деятельности предприятий, различающихся по величине использованных ресурсов, и сглаживать влияние инфляционных процессов, искажающих абсолютные показатели финансовой отчетности.

Вертикальный анализ баланса проводится по схеме: определяется доля постоянных и текущих активов в итоге баланса; далее рассматривается их структура, определяется доля инвестированного капитала и текущих пассивов в итоге баланса и их структура; выявляются причины изменений структуры баланса.

Вертикальный анализ предполагает изучение соотношения разделов и статей баланса, т.е. их структуру. Вертикальный анализ проводиться при помощи аналитической таблицы и предполагает изучение изменений удельных весов статей актива и пассива баланса с целью прогнозирования изменения их структуры.

Вертикальный анализ дополняет горизонтальный анализ. Вертикальный анализ, как и горизонтальный широко используют при проведении межхозяйственных сравнений.

На практике интерпретация результатов вертикального и горизонтального анализа взаимосвязано в единое целое.

Для проведения вертикального анализа составим аналитические таблицы.

Изменение удельного веса в %

Стоимость тыс. руб.

Удельный вес актива в общей величине актива. %

Стоимость. тыс. руб

Удельный вес актива в общей величине актива. %

Оборотные активы всего

II.Вне оборотные активы

Долгосрочные финансовые вложения

в т.ч. незавершенное капитальное строительство

Прочие вне оборотные активы

Вне оборотные активы, всего

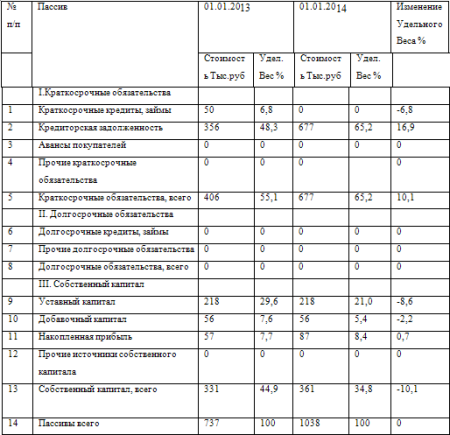

В структуре активов баланса ООО » Бриз» значительная доля принадлежит оборотным активам. На начало 2015г величина оборотных активов составила 87,2% от их общей величины, а на конец года – 91,1%. Прослеживается тенденция увеличения доли этого вида активов.

В структуре оборотных активов в ООО » Бриз» преобладали денежные средства, доля которых по состоянию на начало 2016г составляла 53,7%. В течение 2016г произошло увеличение денежных средств и их доля на конец 2016г составила 68,2%.Рост доли денежных средств свидетельствует с одной стороны об улучшении ликвидности в ООО » Бриз», а с другой стороны — о недостаточно эффективном их использовании.

Значительный удельный вес в оборотных активах на 01.01.2016г имели товарные запасы –30,9%. За рассматриваемый период наблюдается тенденция их уменьшения в оборотных активах ООО » Бриз».

Следующим видом оборотных активов со значительным удельным весом была дебиторская задолженность. На 01.01.2016г удельный вес этого вида активов составлял 1,5%, к концу 2016г удельный вес увеличился на 0,8%..

Таким образом, оборотные активы организации ООО » Бриз» характеризуются большой долей денежных средств, незначительной долей товарных запасов и наличием авансов, выданных поставщикам, что ухудшает ликвидность текущих активов.

Доля внеоборотных активов ООО «Бриз » на начало 2016г составляла 12,8%, а на 01.01.2017г только 8,9%.Прослеживается тенденция уменьшения доли этого вида актива.

Основное снижение удельного веса этого вида активов произошло в части уменьшения удельного веса основных средств на 1,7%. Уменьшение удельного веса основных средств связано в основном с ликвидацией устаревшего оборудования.

В состав пассивов входит собственный капитал и краткосрочные обязательства. Поэтому по удельному весу пассивов можно сделать вывод об изменении источников финансово-хозяйственной деятельности ООО «Бриз»

Долгосрочных обязательств ООО «Бриз» в рассматриваемый период не имело. Если принимать во внимание возможность замены краткосрочных обязательств долгосрочными, то преобладание краткосрочных источников в структуре заемных средств является негативным фактом, который характеризует ухудшение структуры баланса и повышение риска утраты финансовой устойчивости.

Удельный вес краткосрочных обязательств в анализируемом периоде увеличился на 10,1% в общем объеме пассивов ООО » Бриз».

На конец анализируемого периода обязательства ООО » Бриз» полностью состояли из кредиторской задолженности, в структуре которых преобладали задолженность перед бюджетом и прочими кредиторами. На 01.01.2017г кредиторская задолженность составляла 65,2% от суммарных обязательств организации. Это на 16,9% больше удельного веса данного вида пассивов в кредиторской задолженности на начало анализируемого периода( 48,3).

В структуре кредиторской задолженности значительный удельный вес приходится на прочих кредиторов. По данному виду пассива произошло увеличение удельного веса на 15,1%. Это говорит о том, что организация не смогла мобилизовать внутренние ресурсы на оплату кредиторской задолженности.

Таким образом на основании проведенного горизонтального и вертикального анализа можно сказать, что финансово-хозяйственная деятельность ООО » Бриз» не способствовала увеличению его собственного капитала. Однако рост краткосрочной кредиторской задолженности говорит о том, что ООО «Бриз» испытывает недостаток в собственных оборотных средствах, и ее текущая деятельность финансировалась в основном за счет привлеченных средств.

Получите консультацию: 8 (800) 600-76-83

Звонок по России бесплатный!

Источник: center-yf.ru

Вертикальный анализ баланса

На изображении вы можете видеть вертикальный анализ баланса. При этом виде анализа величина каждого показателя делится на строчку «итого», что позволяет оценить вклад (долю) отдельной статьи в конечный результат.

Вертикальный анализ (также его называют структурным) даёт возможность оценить изменения веса отдельных показателей в итоге.

Финансовый анализ:

- Анализ финансового состояния предприятия Здравствуйте. На этой странице находится обновлённый сервис для бесплатного анализа финансового состояния предприятия онлайн. В 2019-2020 изменились некоторые строки в отчёте о финансовых результатах, поэтому…

- Анализ финансового состояния и результатов работы банка онлайн бесплатно Здравствуйте, уважаемый посетитель. Данный сервис — очередное обновление сервиса анализа финансовых показателей банка для 2020 года и позже — пока не появятся новые изменения. На…

- Финансовый анализ бюджетных организаций онлайн бесплатно: государственных (муниципальных) учреждений и федеральных… Это новый бесплатный сервис анализа с учётом изменений в отчётности за 2019 год и далее. Для более ранней отчётности анализ здесь: анализ данных бюджетной организации…

- Анализ банкротства предприятия Здравствуйте, мой уважаемый читатель. Данный сервис позволяет выполнить анализ банкротства предприятия по ряду популярных моделей оценки риска банкротства, а также используя некоторые показатели из нормативно-правовых…

Александр Крылов

Старший преподаватель ЧГУ и СПбГИЭУ «Инжэкон» в 2004-2011 годах. Специализируюсь на финансовом состоянии организаций: коммерческих организаций, банков, бюджетных учреждений. Помогаю с подготовкой ВКР по экономике.