В процессе кругооборота оборотных средств источники их формирования, как привило, не различаются. Однако это не означает, что система формирования источников оборотных средств не оказывает влияния на скорость оборота и эффективность использования оборотных средств. Избыток оборотных средств будет означать, что часть капитала предприятия будет тормозить ход производственного процесса, замедляя скорость хозяйственного оборота средств предприятия.

Вопрос об источниках формирования оборотных средств важен еще с одной позиции. Конъюнктура рынка постоянно меняется, поэтому потребности предприятия в оборотных средствах не стабильны. Покрыть эти потребности только за счет собственных источников становится практически невозможным. Привлекательность работы предприятия за счет собственных источников уходит на второй план. Опыт показывает, что в большинстве случаев эффективность использования заемных средств оказывается более высокой, чем собственных.

Поэтому основной задачей управления процессом формирования оборотных средств является обеспечение эффективности привлечения заемных средств.

Состав основных фондов, их классификация и структура

Структура источников формирования оборотных средств охватывает:

- собственные источники;

- заемные источники;

Источник: studfile.net

Источники формирования оборотных средств. Источники формирования оборотных средств отражены в пассиве баланса предприятия

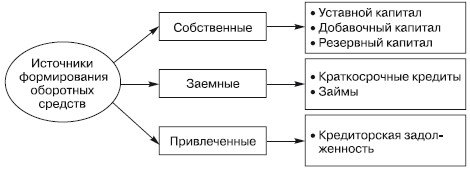

Источники формирования оборотных средств отражены в пассиве баланса предприятия. Исходя из классификации оборотных средств предприятия источники делятся на собственные, заемные и привлеченные (рис. 8.2).

К источникам формирования собственных оборотных средств относятся:

♦ резервный капитал (фонды, образованные в соответствии с законодательством, а также с учредительными документами);

♦ целевые поступления и финансирования;

К заемным источникам формирования оборотных средств относят краткосрочные кредиты и займы. Краткосрочные ссуды предоставляются коммерческими банками на основе кредитных договоров на создание сезонных запасов сырья и материалов, временное восполнение недостатка собственных оборотных средств, осуществление расчетов и т. д.

Коммерческие кредиты других предприятий предоставляются в виде займов, авансов, векселей; кроме того, возможны выпуски в обращение долговых ценных бумаг – облигаций, векселей. Несмотря на платность за пользование заемными ресурсами, привлечение их в оборот предприятия может существенно повысить рентабельность собственных средств.

Рис. 8.2

К привлеченным источникам относится кредиторская задолженность. Она может быть связана с существующей системой расчетов (отгрузка – оплата), а также может возникнуть в связи с нарушением платежной дисциплины. Это наиболее весомая часть краткосрочной задолженности, она может быть выше у более мелких предприятий, которые не всегда имеют возможность использовать другие источники.

Лекция 6 Оборотные средства предприятия

На каждом конкретном предприятии источники формирования оборотных средств определяются финансовой политикой.

♦ Консервативный подход к формированию оборотных активов предусматривает низкий удельный вес краткосрочных кредитов и займов, которые покрывают лишь часть переменных текущих активов (временная потребность в оборотных средствах). Внеоборотные активы и основная доля оборотных активов финансируются за счет собственных источников и долгосрочных обязательств. При этом предполагается создание высоких размеров страховых запасов на случай сбоев в поставках сырья и материалов, технологических условиях производства, ухудшения общей ситуации на рынке. Консервативная политика снижает предпринимательские и финансовые риски, но не способствует повышению эффективности использования оборотных активов и росту их рентабельности.

♦ Умеренный подход к формированию оборотных активов направлен на обеспечение полного удовлетворения текущей потребности во всех видах оборотных активов и создание нормальных страховых их размеров на случай наиболее типичных сбоев в ходе операционной деятельности предприятия. За счет краткосрочных кредитов и займов покрывается, как правило, вся переменная часть текущих активов, ее постоянная часть финансируется за счет собственных источников. При таком подходе обеспечивается среднее для реальных хозяйственных условий соотношение между уровнем риска и уровнем эффективности использования финансовых ресурсов.

♦ Агрессивный подход к формированию оборотных активов заключается в минимизации всех форм страховых резервов по отдельным видам этих активов. За счет краткосрочного кредита финансируется не только переменная часть оборотных средств, но и существенная доля ее постоянной части. При отсутствии сбоев в ходе операционной деятельности такой подход к формированию оборотных активов обеспечивает наиболее высокий уровень эффективности их использования. Однако любые сбои в осуществлении нормального хода операционной деятельности, вызванные действием внутренних или внешних факторов, приводит к существенным финансовым потерям из-за сокращения объема производства и реализации продукции.

Таким образом, выбор источников финансирования оборотных активов и формирования оборотных средств зависит от финансовой стратегии и политики организации в целом и в конечном итоге влияет на эффективность использования оборотных средств, на уровень риска, финансовую устойчивость и платежеспособность.

Понравилась статья? Добавь ее в закладку (CTRL+D) и не забудь поделиться с друзьями:

Источник: studopedia.ru

Анализ источников формирования оборотных активов

Самостоятельность предприятий в организации собственной производственно-хозяйственной деятельности относится и к источникам формирования оборотных средств. Рациональная организация формирования оборотных средств оказывает влияние на скорость их оборота и эффективность использования. Кроме того, финансовое состояние организации находится в непосредственной зависимости от того, насколько правильно осуществляется финансовая политика в отношении источников формирования оборотных активов.

Источники формирования оборотных средств и их размер оказывают существенное влияние на уровень эффективности использования оборотных активов. Избыток оборотных средств означает, что часть капитала предприятия бездействует и не приносит дохода. Вместе с тем недостаток оборотного капитала будет тормозить ход производственного процесса, замедляя скорость хозяйственного оборота средств предприятия.

Вопрос об источниках формирования оборотных активов важен еще с одной позиции. Конъюнктура рынка постоянно меняется, поэтому потребности предприятия в оборотных средствах нестабильны. Покрыть эти потребности только за счет собственных источников становится практически невозможно. Поэтому основной задачей управления процессом формирования оборотных активов является обеспечение эффективности привлечения заемных средств[21, с.136].

Формирование оборотных средств происходит в момент создания организации, когда формируется ее уставный капитал. Источником формирования в этом случае служат инвестиционные средства учредителей организации. В дальнейшем минимальная потребность организации в оборотных средствах покрывается за счет собственных источников: прибыли, уставного капитала, добавочного капитала, резервного капитала, фонда накопления и целевого финансирования. Однако в силу целого ряда объективных причин (инфляция, рост объемов производства, задержки в оплате счетов клиентами и др.) у организации возникают временные дополнительные потребности в оборотных средствах. Когда покрыть эти потребности собственными источниками невозможно, финансовое обеспечение хозяйственной деятельности осуществляется за счет заемных источников: банковских и коммерческих кредитов, займов, инвестиционного налогового кредита, отложенных налоговых обязательств, инвестиционного вклада работников организации, привлеченных источников — кредиторской задолженности, а также источников, приравненных к собственным средствам, так называемых устойчивых пассивов.

Таким образом, источниками формирования оборотных активов являются:

За счет собственных источников формируется, как правило, минимальная стабильная часть оборотных средств. Наличие собственных оборотных средств позволяет организации свободно маневрировать, повышать результативность и устойчивость своей деятельности.

Уставный капитал представляет собой совокупность вкладов (рассчитываемых в денежном выражении) акционеров в имущество при создании предприятия для обеспечения его деятельности в размерах, определенных учредительными документами.

Резервный капитал — это средства, которые идут на покрытие общих балансовых убытков при отсутствии иных возможностей их возмещения. Величина резервного капитала, размер обязательных отчислений в него из чистой прибыли определяются действующим законодательством и уставом общества.

Формирование других фондов на предприятии, в частности фонда накопления (размеры отчислений, порядок использования), может быть предусмотрено в уставе или в учетной политике предприятия.

Добавочный капитал показывает прирост стоимости имущества в результате переоценок основных средств и незавершенного строительства организации, производимых по решению правительства: полученные денежные средства и имущество в сумме превышения их величины над стоимостью переданных за них акций. Добавочный капитал может быть использован на увеличение уставного капитала, погашение балансового убытка за отчетный год, а также распределен между учредителями предприятия и др. При этом порядок использования добавочного капитала определяется собственниками, как правило, в соответствии с учредительными документами при рассмотрении результатов отчетного года.

Нераспределенная прибыль — это чистая прибыль (или ее часть), не распределенная в виде дивидендов между акционерами (учредителями) и не использованная на другие цели. Обычно эти средства используются на накопление имущества хозяйствующего субъекта или пополнение его оборотных средств в виде свободных денежных сумм, т.е. в любой момент готовых к новому обороту.

Целевое финансирование — это средства, поступающие от других организаций и лиц, бюджетные средства, предназначенные для осуществления мероприятий целевого назначения.

Кроме того, существуют различные точки зрения на порядок расчета собственных оборотных средств.

Заемные средства представляют собой в основном кредиты банка и займы, с помощью которых удовлетворяются временные дополнительные потребности в оборотных средствах. Банковские кредиты предоставляются в форме инвестиционных (долгосрочных) или краткосрочных кредитов. Назначение банковских кредитов — финансирование расходов, связанных с приобретением основных и текущих активов, а также финансирование сезонных потребностей организации, временное восполнение недостатка собственных оборотных средств, осуществление расчетов и налоговых платежей.

Наряду с банковскими кредитами источниками финансирования оборотных средств являются также коммерческие кредиты других организаций, оформленные в виде займов, векселей, товарного кредита и авансового платежа.

Инвестиционный налоговый кредит предоставляется организации органами государственной власти и представляет собой временную отсрочку налоговых платежей организации.

Отложенное налоговое обязательство — это та часть отложенного налога на прибыль, которая должна привести к увеличению налога на прибыль, подлежащего уплате в бюджет в следующем за отчетным или в последующих отчетных периодах.

Инвестиционный взнос (вклад) работников — это денежный взнос работника в развитие экономического субъекта под определенный процент.

Привлеченные средства в виде кредиторской задолженности предоставляются предприятию во временное пользование поставщиками и подрядчиками.

Таблица 2- Анализ структуры и динамики источников формирования оборотных активов ООО Севоспотребсоюз «Кировский хлебозавод» за 2015-2016 гг.

| Показатели | Прошлый год | Отчетный год | Отклонение | Темп роста, % | |

| тыс. руб. | уд. вес, % | тыс. руб. | уд. вес, % | тыс. руб. | уд. вес, % |

| 1.Собственные источники, в том числе: | 71,75 | 57,01 | -1853 | -14,73 | 71,54 |

| — уставный капитал | 13,66 | 15,18 | — | 1,52 | — |

| — добавочный капитал | 17,0 | 18,88 | — | 1,88 | — |

| — резервный капитал | 39,91 | 21,32 | -1880 | -18,58 | 48,09 |

| — нераспределенная прибыль | 1,17 | 1,63 | 0,46 | 125,47 | |

| 2.Привлеченные источники, в том числе: | 28,26 | 42,99 | 14,73 | 136,97 | |

| — кредиторская задолженность | 28,25 | 42,99 | 14,73 | 136,97 | |

| Итого источники формирования | -905 | — | 90,03 |

Проведенный анализ структуры и динамики источников формирования оборотных активов показал, что величина общих источников формирования в 2016 году снизилась на 905 тыс. рублей.

Наибольший удельный вес в общей сумме источников формирования у собственных источников, который в 2016 году снизился на 14,73% и составил 57,01%. Удельный вес привлеченных источников в 2016 году увеличился на 14,73% и составил 42,99%.

Величина собственных источников формирования в 2016 году снизилась на 1853 тыс. рублей.

Величина уставного и добавочного капитала в 2016 году оставалась неизменной, их удельные веса в общей сумме источников формирования увеличились на 1,52% и на 1,88% соответственно. Резервный капитал в 2016 году уменьшился на 1880 тыс. рублей, его удельный вес в общей сумме источников формирования снизился на 18,58%. Положительным моментом в деятельности предприятия является увеличение величины нераспределенной прибыли на 27 тыс. рублей или на 25,47%.

Привлеченные средства состоят из кредиторской задолженности, величина которой в отчетном году увеличилась на 948 тыс. рублей, что является отрицательным моментом в деятельности предприятия. Можно предположить, что предприятие не погашает свои текущие обязательства. Ее удельный вес в общей сумме источников формирования в 2016 году увеличился на 14,73% и составил 42,99%.

Структура источников формирования оборотных активов ООО Севоспотребсоюз «Кировский хлебозавод» представлена на рисунке 5.

Рис. 5- Структура источников формирования оборотных активов.

Динамика источников формирования оборотных активов представлена на рисунке 6.

Рис. 6 — Динамика источников формирования оборотных активов.

Источник: cyberpedia.su