Слово «этика» произошло от греческого «ethos», что в переводе означает обычай, нрав. Нравы и обычаи наших предков и составляли их нравственность, общепринятые нормы поведения.

К.Д. Шертаева, Г.Ж. Умурзахова, М.М. Сапакбай, К.Б. Мендибаев Южно-Казахстанская государственная фармацевтическая академия, г.Шымкент Департамент Комитета контроля медицинской и фармацевтической деятельности М3 РК по ЮКО 2010

Оценка эффективности нолипрела форте при комбинированной терапии больных артериальной гипертензией

Артериальная гипертензия (АГ) является важнейшей медико-социальной проблемой. У 30% взрослого населения развитых стран мира определяется повышенный уровень артериального давления (АД) и у 12-15 % — наблюдается стойкая артериальная гипертензия

Б.М. Байдуллаев, АА. Сейдахметова, Х.Т. Қорганбаева, Р.Б. Ибрагимова, Ж.М. Абдукаримова, ГА.

Умиралиева, Л.Б. Байтемирова Южно-Казахстанская государственная фармацевтическая академия, г. Шымкент Областной консультативно-диагностический медицинский центр, г.Шымкент 2010

Опыт применения «гинолакта» в лечении вагинального дисбиоза

Целью нашего исследования явилось определение эффективности применения препарата «Гинолакт» для лечения ВД у беременных.

Р. Т. Тлеужан, А.А. Белесова, Н.А. Жусипов, Н.И. Калдыбекова, А. У. Байкубекова Южно-Казахстанская государственная фармацевтическая академия, г.Шымкент Областной перинатальный центр 11, г.Шымкент Медицинский колледж «Авиценна», г.Шымкент Клиника МКТУ имени ХА.Яссави, г.Шымкент 2010

Эффективность лазолвана 30 мг у больных c хобл

Целью нашего исследования явилось изучение эффективности и безопасности препарата лазолван 30мг у амбулаторных больных с ХОБЛ.

Байдуллаев Б.М.,ҚорганбаеваХ.Т.,Ибрагимова Р.Б.Дбдукаримова Ж.М.,Умиралиева БА.,Сеидахметова А А. Южно-Казахстанская государственная фармацевтическая академия, г. Шымкент 2010

Эффективность аппарата btl — 4000 при лечении деформирующего остеоартроза

Деформирующий остеоартроз (ДОА) в настоящее время является наиболее распространенным дегенеративно-дистрофическим заболеванием суставов, которым страдают не менее 20% населения земного шара.

Бекмурзаева Э.К.,Байдуллаев Б.М.,ҚорзанбаеваХ.Т.,Ибрагимова Р.Б., Қонырбасов А.К.,Сарыпбекова Л.Л. Южно-Казахстанская государственная фармацевтическая академия, г. Шымкент 2010

Использования нестероидного противовоспалительного препарата для послеоперационной анальгезии

Целью работы явилась оценка анальгетической эффективности препарата Кетанов (кеторолак трометамин), у хирургических больных в послеоперационном периоде и возможности уменьшения использования наркотических анальгетиков.

Б. Т. Токкулиев Областная клиническая больница, г.Шымкент 2010

Состояние резистентности мембран эритроцитов и окисляемость липидов у больных с эпилепсией после фармакотерапии ламикталом и карбамезапином

Для более объективного подтверждения мембранно-стабилизирующего влияния карбамезапина и ламиктала нами оценивались перекисная и механическая стойкости эритроцитов у больных эпилепсией

Н.А. Жаркинбекова Южно-Казахстанкая государственная фармацевтическая академия, г.Шымкент 2010

Высшие психические функции при хронической интоксикации соединениями фосфора

Нами было проведено клинико-нейропсихологическое обследование 250 больных с ХИСФ (работающих в фосфорном производстве Каратау-Жамбылской биогеохимической провинции)

МА. Тубанова , ГА. Дущанова Южно-Казахстанская государственная фармацевтическая академия, г. Шымкент 2010

Распространение экологически зависимых болезней

Специфические особенности биогеохимической провинции связаны с производством фосфорных минеральных удобрений

МА. Тубанова Южно-Казахстанская государственная фармацевтическая академия, г. Шымкент 2010

Рационализация управления медицинской помощью населению биогеохимической провинции

C использованием разработанных алгоритмов и моделей был произведен анализ ситуации в системе здравоохранения биогеохимической провинции. Рассчитаны интегрированные показатели здоровья

МА.Тубанова Южно-Казахстанская государственная фармацевтическая академия, г. Шымкент 2010

Взаимосвязь здоровья населения c состоянием окружающей среды

Специфические особенности Каратау-Жамбылской биогеохимической провинции связаны с производством фосфорных минеральных удобрений.

МА. Тубанова Южно-Казахстанская государственная фармацевтическая академия, г. Шымкент 2010

Понятие достоверности финансовой отчетности в современном мире: проблемы и пути их решения

Начало 21 века в бухгалтерском мире ознаменовалось проявлением учетного кризиса, возникший в результате фальсификации определенной публичной финансовой отчетности, что в итоге привело к банкротству и ликвидации ведущих компаний мира. Чтобы обеспечить максимальную финансовую стабильность и экономическую безопасность, ужесточаются корпоративные стандарты, пользователи финансовой отчетности повышают требования к достоверности предоставляемой бухгалтерской информации, аудиторские компании все больше запрашивают с работников повысить качество достоверности собственных заключений и прозрачную оценку рисков, также растет и ответственность менеджмента. Для предпринимателей как никогда актуально структурирование собственности и активов, соблюдение принципов прозрачности, достоверности и существенности в своих отчетных данных.

Нынешняя ситуация с дестабилизацией тенге, инфляция, сокращение инвестиционных программ, падение ликвидности, нехватка оборотных средств, не оставляет предпринимателем другого выхода, как ликвидировать собственное предприятие, либо заняться подозрительными налоговыми схемами. Вышеперечисленные обстоятельства естественно не могут повысить достоверность и точность отчетных данных, в результате чего вопрос о прозрачности финансовой информации остается актуальным и по сей день. Изучение понятия «достоверности» в основных нормативных документах, таких как Международные стандарты финансовой отчетности, Законе РК «О бухгалтерском учете и финансовой отчетности» (с изменениями и дополнениями по состоянию на 24.11.2015 г.), Законе РК от 20 ноября 1998 года № 304-I «Об аудиторской деятельности» привело к тому, что требование вышеперечисленных документов о соблюдении принципа достоверности в составлении финансовой отчетности не является абсолютно понятным в своей трактовке [1].

Несмотря на то, что каждый составитель финансовой отчетности утверждает о соблюдении принципа достоверности в своих данных, оно не всегда является таковым. И причина тому нежелание скрыть реальное положение дел или приукрасить финансовые данные, а элементарное непонимание термина и критериев принципа достоверности при составлении финансовой отчетности. Поэтому каждый бухгалтер, или аудитор, при оценке достоверности информации, должны учитывать фактор неопределенности, который присущ практически каждому событию и каждой операции, следовательно, вопрос о достоверности остается актуальным.

Процесс принятия управленческого решения, который обеспечивается только после того, как будет проведен подробный анализ финансовой отчетности, и доказан факт достоверности всех предоставляемых данных, остается наиболее сложной проблемой в системе предоставления финансовой информации. Чем выше достоверность, тем качественнее принимаемые управленческие решения и эффективнее деятельность предприятий. В связи со сложившейся ситуацией, существуют некоторые различия при оценке качества достоверности, составляемой и предоставляемой финансовой отчетности с законодательной точки зрения.

В Законе «О бухгалтерском учете и финансовой отчетности» (с изменениями и дополнениями по состоянию на 24.11.2015 г.), как и в Законе РК от 20 ноября 1998 года № 304-I «Об аудиторской деятельности», нет конкретного определения термину «достоверность», но факт того, что прозрачность и достоверность являются самыми важными критериями при составлении финансовой отчетности, неотъемлем. Поэтому, приведем собственное определение, сформированное в результате анализа различных источников [2].

Достоверность финансовой отчетности – это уровень точности показателей финансовой информации, которая позволяет внешнему (или внутреннему) пользователю, на основе ее данных, произвести определенные выводы и предположения о деятельности, и как результат принять определенное управленческое решение, с целью повышения эффективности производительности и прибыльности компании. Лишь в Международных стандартах финансовой отчетности (МСФО) существует полное определение критерия достоверности: «Финансовая отчетность должна достоверно представлять финансовое положение, финансовые результаты и движение денежных средств предприятия. Достоверное представление требует правдивого отображения последствий совершенных операций, других событий и условий в соответствии с определениями и критериями признания активов, обязательств, доходов и расходов.Предприятие, финансовая отчетность которого соответствует МСФО (IFRS), должно сделать четкое и безоговорочное заявление о таком соответствии в примечаниях к финансовой отчетности» [3].

Если информация является искаженной, то есть не отображает правдиво последствия всех событий и операций, оценивается по-своему. Искажения, как таковые, бывают нескольких видов:

- Преднамеренное искажение – это искажение, которое преднамеренно осуществляется персоналом проверяемого субъекта, и данные «ошибки» совершаются преднамеренно, дабы ввести в заключение пользователей финансовой информации;

- Непреднамеренное искажение – это искажение, осуществляемое по случайной ошибке персонала проверяемого субъекта, к которым можно отнести непреднамеренные арифметические или логические ошибки в учетных записях и неправильное отражение в учете фактов хозяйственной деятельности [4].

В независимости от того, насколько искажение является преднамеренным или напротив, непреднамеренным, данное искажение в равной степени является существенным – то есть влияющим на достоверность предоставляемой информации в такой степени, что специализированный пользователь может на основе полученной информации произвести ошибочные суждения и сформировать ложное управленческое решение. А оно, в свою очередь, отрицательно повлияет на деятельность всей компании.

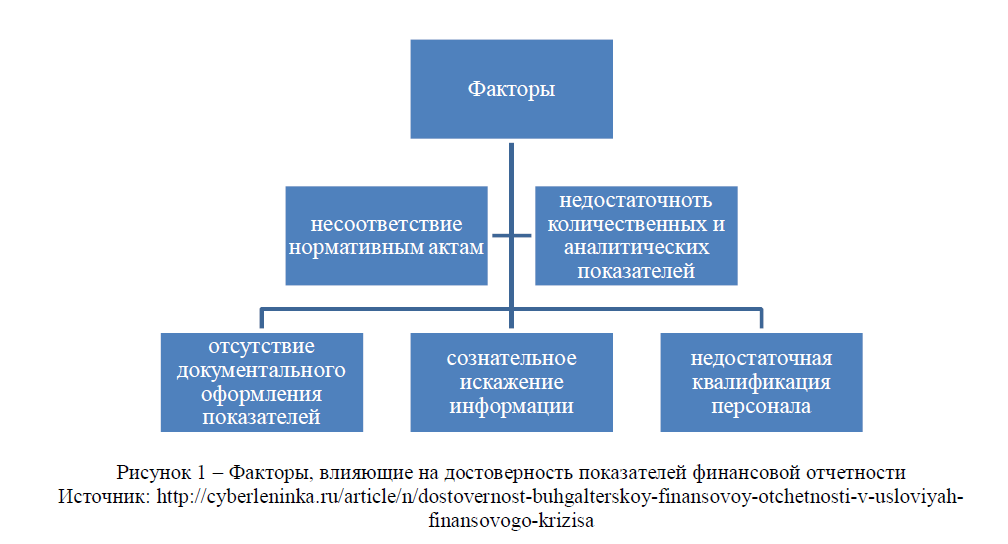

Рассмотрим факторы, которые влияют на достоверность показателей финансовой отчетности (рисунок 1).

Рисунок 1 – Факторы, влияющие на достоверность показателей финансовой отчетности Источник:

Приведенный выше рисунок дает обоснование полагать, что все эти факторы способны в достаточной мере изменить качество предоставляемой финансовой отчетности. При наличии их в ходе ведения бухгалтерского учета, как составитель, так и пользователь, столкнется с определенными искажениями, иногда сам того и не понимая [5].

Таким образом, бухгалтер и аудитор должны иметь конкретное представление о понятии достоверности финансовой отчетности, которое возможно только с определенной регламентирующей базой, такой как нормативные документы и МСФО. МСФО в свою очередь, является основным документом, который, по утверждениям ведущих зарубежных ученых, позволит обеспечить достоверное и справедливое представление финансовой отчетности. Так как МСФО, как документ в целом, сформирован в результате обобщения передового мирового опыта в условиях рыночной экономики. Квалифицированный персонал, ознакомившийся детально с правилами и принципами составления финансовой отчетности, сможет профессионально и качественно вести как бухгалтерский учет, так и предоставлять финансовую отчетность.

- Закон РК «О бухгалтерском учете и финансовой отчетности» (с изменениями и дополнениями по состоянию на 24.11.2015 г.)

- Закон РК от 20 ноября 1998 года № 304-I «Обаудиторской деятельности»

- МСФО 1 «Представление финансовой отчетности»

- Заббарова О.А., Капустяк А.Н. «Влияние балансовой политики на достоверность бухгалтерской отчетности организации», Все для бухгалтера.- 2008. — №

- Куликова Л.И., Гаранцев А.Г. «Балансовая политика как учетная категория», Бухгалтерский учет.- 2006. — N 17

Источник: articlekz.com

Проблемы достоверности финансовой отчетности и роль аудита в выявлении ее искажений

Никандрова, Д. И. Проблемы достоверности финансовой отчетности и роль аудита в выявлении ее искажений / Д. И. Никандрова. — Текст : непосредственный // Молодой ученый. — 2014. — № 21.2 (80.2). — С. 74-76. — URL: https://moluch.ru/archive/80/14468/ (дата обращения: 25.06.2023).

Достоверность учета и отчетности, анализ причин не соответствия этой отчетности и реальной картины экономического субъекта, а также контроль эффективности финансово-хозяйственной деятельности являются актуальными вопросами в условиях нестабильной среды функционирования.

Под достоверностью отчетности имеется в виду уровень точностипоказателей бухгалтерской (финансовой) отчетности, позволяющая заинтересованному лицу на основе её данных делать соответствующие предположения и выводы об итогах хозяйственной деятельности, финансовом и имущественном положении организации и принимать необходимые решения в экономической сфере организации, опираясь исключительно на выводы и итоги отчетности [3]. Эта информация играет важную роль для инвесторов, которые действительно заинтересованы в том, чтобы финансовые операции организации имели осмысленный характер и отчетность отражала реальное финансовое положение. Не меньший интерес к достоверности финансовой отчетности предприятия имеют банковские представители, которых интересует прежде всего платежеспособность экономического субъекта.

Считается, что бухгалтерская (финансовая) отчетность, в том числе подтвержденная аудитором, верно отображает экономическую деятельность и ее результаты. Но в практической деятельности этому препятствуют следующие условия:

1. ограниченность бухгалтерского учета, а значит и самой отчетности. Это проявляется: в том, что отчетность в основном показывает данные учета, не позволяя соответственно повторять хозяйственную деятельность; б) в ретроспективности бухгалтерской (финансовой) отчетности, так как заинтересованные пользователи могут ознакомиться с ней только по истечении определенного периода времени, установленного законодательством РФ и нормативными правовыми актами органов государственного регулирования бухгалтерского учета; в) в персональной учетной политике, что дает возможным либо «приукрасить» итоги и хозяйственное положение, либо, при нужде, занизить эти показатели; г) в нарушении нормативных актов (в том числе и положений по бухгалтерскому учету), зачастую в пользовании имеющихся в них противоречий;

2. ошибочное утверждение, что достоверность бухгалтерской (финансовой) отчетности подтверждается заключением аудитора.

Даже эксперту по отчетности, которая составлена в соответствии с международными стандартами финансовой отчетности (МСФО), проблемно определение финансовой ситуации предприятия по степени ее устойчивости и неустойчивости. В самой отчетности данных, уточняющих экономическое состояние организации не имеется, их можно узнать только при основательном глубоком изучении и анализе сведений бухгалтерского учета, но аудиторы крайне редко принимают во внимание эти уточняющие моменты при оценке достоверности отчетности. Кроме того, в Федеральном законе «Об аудиторской деятельности» № 307 — ФЗ от 30.12.2008 года не указывается, что выводы аудитора о достоверности финансовой отчетности обязаны основываться исключительно на соблюдении правил бухгалтерского учета [1].Намного более логичное мнение о достоверности отчетности дает источник Налогового вестника: «вывод о достоверности финансовой отчетности должен базироваться на знании бизнеса, что дается только с использованием глубокого анализа всей хозяйственной деятельности и комплексной оценки эффективности деятельности . эти знания должны быть полнее представлены и при подготовке наших бухгалтеров и аудиторов, и особенно в системе повышения их квалификации». [3]

Аудитору следует применять аналитические процедуры ближе к завершению или непосредственно на завершающей стадии аудита при формулировании общего вывода о том, соответствуют ли показатели первичного внутрихозяйственного учета и отчетности в целом мнению о деятельности аудируемого лица, которое сложилось у аудитора. Выводы, сделанные по результатам таких процедур, должны подтвердить выводы, сделанные во время проверки текущего учета и отчетности, а также помочь аудитору сделать общий вывод о том, что налоговая отчетность аудируемого лица подготовлена надлежащим образом и его деятельность не противоречит законодательству РФ. При этом использование аналитических процедур в аудите позволит дать оценку эффективности деятельности, а также определить вероятность банкротства. [5, с.173-174]

Самым простым способом поправить ситуацию с достоверностью отчетности предприятий является серьезное повышение качества аудита. Здесь должно быть расширенное использование хозяйственного аппарата регулирования аудита, в частности предусмотрение серьезной уголовной ответственности, вплоть до обращения в судебные органы, подача судебного иска в сторону аудиторской организации с претензией о некачественной деятельности работников.

При решении данной проблемы, для обеспечения качества новых инструментов в механизме управления аудитом могут появиться штрафные санкции за некачественно выполненный (выполняемый) аудит, страхование гражданской ответственности аудитора, открытые рейтинги аудиторских организаций, тендеры (предложения) на аудит и другие сопутствующие услуги, создание условий адекватной конкуренции на рынке аудиторских услуг.

Также следует намного серьезнее задействовать инструменты административного механизма в форме лишения лицензий (приостановление действия лицензий), получения соответствующих качественных аттестатов, ведение конкретной и подробной статистики, введение обязательного ежегодного аудита для обширного круга коммерческих предприятий, получение специального разрешения на подготовку аудиторов в том или ином учреждении или организации и, самое главное, обеспечение работы данных рычагов воздействия.

Одним из направлений повышения качества аудита заключается в качестве отечественной финансовой отчетности, важное значение для повышения которого утверждение 02.07.2010 года Приказа Минфина РФ «О формах бухгалтерской отчетности организаций» № 66н. Данный документ содержит изменения, которые могут оказывать влияние на формирование аналитических показателей финансовой отчетности, а также воздействовать на результаты финансового анализа и на характер управленческих решений. Все новации, включенные в финансовую отчетность рассматриваются в целях: формирования аналитических показателей, в максимальной степени отражающих реальное финансовое положение организации; сближения с МСФО; необходимости координации между формами отчетности и приложениями к ним; необходимости координации между различными нормативными актами российского бухгалтерского законодательства; систематизации понятийного аппарата. [4, с.145]

Аудиторские стандарты должны формулировать и отображать единые основные требования и условия, устанавливающие нормы относительно качества и надежности аудита, обеспечивать достаточный уровень гарантии результатов деятельности аудиторов при соблюдении данных стандартов. Ведь эти стандарты являются основанием для предоставления качества ведения аудита в суде и установление меры ответственности аудитора. И каждый аудитор, который в своей деятельности позволяет себе отступать от определенных правил, должен предоставить действительную причину этих действий.

При решении вопросов содержательного наполнения понятия существенности в аудите как с качественной, так и с количественной стороны возникают проблемы. При оценке влияния выявленных искажений на достоверность финансовой отчетности и выбор формы аудиторского заключения (официального документа с юридическим статусом) и определяемый уровень существенности, критерии оценки достоверности должны быть достаточно веско обоснованы и аргументированы в правовом акте конкретно-регулятивного характера.

Итак, аудит, по нашему мнению, не должен ограничиваться только констатацией формального соответствия финансовой отчетности стандартам и правилам ведения бухгалтерского учета и составления отчетности, а также анализировать данные факторов учета для наиболее точной и эффективной оценки бизнеса.

Будущее классического и независимого аудита должно проявляться в таких вещах, как повышение доверия социума к деятельности аудитора. Это также поможет предотвратить допущение положения государства в условиях экономических санкций до состояния кризиса. Помимо этого, очень важно, чтобы аудит как одна из форм финансового контроля в любой организации базировался на правдивой и достоверной информации данных для решения поставленных задач сохранности собственности и наиболее эффективного использования финансовых, материальных, качественных и трудовых ресурсов экономического объекта.

Литература:

1. Российская Федерация. Законы. Об аудиторской деятельности [Электронный ресурс]: Федеральный закон № 307–ФЗ: принят ГД ФС РФ 30.12.2008 г. (в редакции изменений от 04.03.2014 № 23-ФЗ) // Консультант Плюс. — Режим доступа: http://www.consultant.ru/popular/auditor/

2. Акт Сарбейнса-Оксли (Sarbanes-Oxley Act) [Электронный ресурс]: русскоязычная версия http://www.complianceofficer.ru/SOX.php

3. Налоговый вестник: электронный журнал [Электронный ресурс] / http://www.nalvest.ru/Википедия https://ru.wikipedia.org

4. Насакина, Л.А. Влияние изменений в финансовой отчетности на формирование аналитических показателей [Текст] / Л.А. Насакина // Сборник научных статей VI международной научно-практической конференция «Наука — промышленности и сервису», Тольятти, 2011. № 6-1. — С. 145-150.

5. Насакина, Л.А. Аналитические процедуры в аудите эффективности индивидуальных предпринимателей [Текст] / Л.А. Насакина, Л.А. Парамонова // Экономика и управление: новые вызовы и перспективы.

2012. № 3. — С. 167-174.

Основные термины (генерируются автоматически): финансовая отчетность, бухгалтерский учет, отчетность, аудируемое лицо, достоверность отчетности, необходимость координации, общий вывод, реальное финансовое положение, хозяйственная деятельность, экономический субъект.

Источник: moluch.ru

Влияние практики ведения бухгалтерского учета на величину капитала, отражаемую в балансе компании

Отражение в отчетности реальной величины капитала компании является основной целью бухгалтерской отчетности. В статье проводится обзор факторов, влияющих на достоверность бухгалтерской отчетности, и изучается зависимость величины капитала компании от них.

бухгалтерский учет, бухгалтерский баланс, нематериальные активы, бухгалтерская отчетность, пользователи информации, достоверность бухгалтерской отчетности, величина капитала, основной капитал

Цитировать публикацию:

Аксенова Ж.А. Влияние практики ведения бухгалтерского учета на величину капитала, отражаемую в балансе компании // Креативная экономика. – 2009. – Том 3. – № 4. – С. 93-100.

Aksenova, Zh.A. (2009) Effect of accounting type for the amount of capi refltal,ected in the balance sheet of the company. Kreativnaya ekonomika, 3(4), 93-100. (in Russian)

Публикация научных статей по экономике в журналах РИНЦ, ВАК (высокий импакт-фактор). Срок публикации — от 1 месяца.

creativeconomy.ru Москва + 7 495 648 6241

1. Балансовые теории и современная бухгалтерская информация / Пятов М.Л. // Бухгалтерский учет. – 2008. – № 15. – С. 37-42

2. Двойная запись и ее информационные границы / Соколов Я.В. // Бухгалтерский учет. – 2007. – № 11. – С. 56-62.

3. Достоверность отчетности вопреки требованиям ПБУ: нарушение или профессионализм? / Ефремова А.А. // Бухгалтерский

баланс. – 2008. – № 16. – С.43-46.

4. Достоверный и добросовестный взгляд на бухгалтерскую информацию / Соколов Я.В., Пятов М.Л. // Бухгалтерский учет. – 2007. – № 5. – С. 52-56.

5. Практика российского бухгалтерского учета / Сухарев И.Р. // Бухгалтерский учет. – 2008. – № 10. – С. 46-50.

6. Пользователи бухгалтерской информации и их интересы / Пятов М.Л.// Бухгалтерский учет. – 2008. – № 13. – С. 34-37.

Источник: creativeconomy.ru