Подготовка «с нуля» главного бухгалтера малого предприятия: от первых шагов фирмы до сдачи отчетности.

Занятия в группе с преподавателем

Формат: Очно / Онлайн

Необходимы знания в области практического бухучета и налогообложения, но нет опыта и навыков? За 1 месяц обучения вы научитесь самостоятельно вести все участки бухгалтерии на малом предприятии.

На примере реального предприятия вы пошагово пройдете работу бухгалтера и отработаете полученные навыки, подготовите первичные документы, составите проводки и сформируете отчетность.

Практикующие преподаватели раскроют хитрости учета от «нуля» до баланса. Методические материалы к курсу станут для вас инструментом обучения, а после его завершения — подспорьем в текущей работе, к которому можно обратиться за помощью.

Чему вы научитесь

отражать первичными документами деловые операции, правильно их оформлять

классифицировать факты хозяйственной деятельности и составлять бухгалтерские проводки

начислять заработную плату, социальные пособия, производить необходимые удержания

рассчитывать основные налоги в типовых ситуациях и своевременно их уплачивать

Бухгалтерский учёт от нуля до баланса. Практический онлайн-курс. Открытое занятие от 2 июня 2021 г.

Кому подходит курс

Новички без профильной подготовки, желающие освоить профессию бухгалтера

Бухгалтеры (кассиры) на участке, стремящиеся повысить уровень и сделать карьеру

Бухгалтеры, планирующие выход на работу после длительного перерыва

Студенты, настроенные придать вузовским знаниям практическую направленность

Владельцы микрокомпаний, работающие «в одном лице»

Бухгалтеры, ранее не работавшие с РСБУ

СПЕЦПРЕДЛОЖЕНИЕ

Комплексная программа обучения «Профессия «Бухгалтер со знанием 1С»: теория + практика в 1С». 2 курса со скидкой 3775 руб.

СПЕЦПРЕДЛОЖЕНИЕ

Этот курс можно оплатить в рассрочку! C помощью карты «Халва» вы получаете рассрочку на 6 месяцев без переплат.

В обучение входит

Лекционные и практические занятия с преподавателем

Школа бухгалтеров и аудиторов. Бухгалтерский учет с нуля до составления баланса.

Видеозаписи занятий

Учебные материалы в печатном виде

Учебные материалы в электронном виде

Доступ на портал дистанционного обучения

Поддержка преподавателя

Время, необходимое для обучения

недель продолжительность обучения

занятия в неделю с преподавателем

часов в неделю самостоятельная работа дома

Получите консультацию специалиста

Отправляя заявку, Вы принимаете условия обработки персональных данных

Как проходит обучение

Шестнадцать занятий, аудиторных или дистанционных в зависимости от формы курса. На каждом на базе уникального методического пособия разбирается работа на одном из участков учета, от заполнения первички до расчетных примеров.

Через курс проходит решение сквозной задачи по отражению хозяйственной деятельности ООО «Сети-Т» за первый квартал текущего года. Это позволяет будущим главным бухгалтерам быть в курсе актуальных налоговых ставок и требований закона.

Завершает курс составление пакета отчетности. При ее подготовке используются реальные отчетные формы текущего года.

Для успешного обучения рекомендуется выполнение домашних заданий. Первые пять минут каждого занятия посвящены их самопроверке.

компаний в 2022 году доверили нам обучение своих сотрудников на курсе «Бухучет и налогообложение для начинающих»! Вы в хорошей компании!

Почему выбирают Учебный центр “СТЕК”?

Учебный центр «СТЕК» — крупнейший образовательный центр по подготовке и повышению квалификации аудиторов и профессиональных бухгалтеров в России.* Успешно осуществляет свою деятельность на рынке образовательных услуг с 1992 года.

86% курса — практические занятия

>600 человек учатся ежегодно

Удобное расписание и выбор режима занятий

Преподаватель-практик

Расписание занятий

Бухгалтерский учет и налогообложение для начинающих

вс 09:30-16:40

Преподаватель: Емельяненко Елена Эдуардовна

Формат обучения:

Выберите цену

Выберите цену

Очное обучение, с выдачей удостоверения УЦ «СТЕК»

Бухгалтерский учет и налогообложение для начинающих

вт, чт 18:50-21:50

Преподаватель: Репкина Юлия Николаевна

Формат обучения:

Выберите цену

Выберите цену

Онлайн обучение, с выдачей удостоверения УЦ «СТЕК»

Бухгалтерский учет и налогообложение для начинающих

вт, чт 09:30-13:30

Преподаватель: Щелкунова Наталья Анатольевна

Формат обучения:

Выберите цену

Выберите цену

Онлайн обучение, с выдачей удостоверения УЦ «СТЕК»

Бухгалтерский учет и налогообложение для начинающих

сб 09:30-13:30

Преподаватель: Иванова Людмила Михайловна

Формат обучения:

Выберите цену

Выберите цену

Онлайн обучение, с выдачей удостоверения УЦ «СТЕК»

Бухгалтерский учет и налогообложение для начинающих

пн, ср 18:45-21:45

Преподаватель: Пергаева Евгения Евгеньевна

Формат обучения:

Выберите цену

Выберите цену

Очное обучение, с выдачей удостоверения УЦ «СТЕК»

1. Теория бухгалтерского учета.

Тема 1.2. Понятие метода бухгалтерского учета.

Основы организации бухгалтерского учета на предприятии. Бухгалтерская служба, ее структура и функции. Права и обязанности главного бухгалтера. Ответственность должностных лиц предприятия за организацию бухгалтерского учета.

Сущность и значение документов, их классификация, требования, предъявленные к содержанию и оформлению документов. Первичные, накопительные и сводные бухгалтерские документы. Документооборот. Учетные регистры и способы записи в них. Книга учета хозяйственных операций форма К-1.

Инвентаризация, ее виды и значение. Сроки, порядок проведения инвентаризации и отражения ее результатов в учете. Виды оценки имущества и обязательств.

Понятие о счетах бухгалтерского учета. План счетов. Двойная запись операций по счетам. Синтетический и аналитический учет. Оборотные ведомости.

Содержание и структура бухгалтерского баланса. Влияние хозяйственных операций на баланс.

Тема 1.3. Федеральный закон N 402-ФЗ «О бухгалтерском учете».

Тема 1.4. Новое в бухгалтерском учете в 2023 г. (основные изменения).

2. Бухгалтерский (финансовый) учет на предприятии.

Тема 2.1. Учет денежных средств в кассе и средств в подотчете.

Ценности, подлежащие хранению в кассе и порядок ведения кассовых операций. Приходные и расходные кассовые документы, порядок их заполнения. Кассовая книга, порядок оформления и ведения. Поступление в кассу наличной выручки. Санкции за нарушение кассовой дисциплины.

Ответственность кассира. Бухучет кассовых операций. Порядок применения контрольно-кассовой техники при расчетах наличными денежными средствами. Учет операций по расчетам с подотчетными лицами. Авансовый отчет подотчетного лица об израсходованных суммах.

Заполнение первичных документов: приходный и расходный кассовый ордер, кассовая книга, авансовый отчет.

Тема 2.2. Учет денежных средств на расчетном счете.

Порядок открытия расчетного счета. Понятие о формах безналичных расчетов. Платежное поручение. Выписка банка, ее оформление и обработка. Получение наличных денежных средств с расчетного счета в кассу и внесение денежных средств на расчетный счет. Синтетический учет операций по расчетному счету.

Заполнение первичных документов: объявление на взнос наличными, чек на получение денежных средств, счет, платежное поручение.

Тема 2.3. Учет труда и заработной платы.

Понятие о видах, формах и системах оплаты труда. Документация по учету личного состава, труда и его оплаты. Расчет и начисление зарплаты, отпускных, пособия по временной нетрудоспособности выплачиваемое работодателем . Исчисление, удержание и уплата НДФЛ. Удержание из заработной платы по исполнительным листам.

Синтетический и аналитический учет расчетов по заработной плате и удержаний. Выплата зарплаты по итогам месяца, аванс по зарплате. Страховые взносы. Обложения страховыми взносами различных видов начислений. Расчет страховых взносов субъектами малого и среднего предпринимательства.

Отчетность по страховым взносам и персонифицированному учету.

Заполнение первичных документов: расчетная ведомость, записка — расчет о предоставлении отпуска, расчет пособия, расчетный листок.

Составление расчета по форме 6-НДФЛ, расчета по страховым взносам.

Тема 2.4. Учет основных средств.

Понятие, классификация и оценка основных средств. Документальное оформление поступления и выбытия основных средств. Начисление амортизации ОС линейным способом. Синтетический и аналитический учет движения основных средств и амортизации. Учет ремонта основных средств. Учет аренды у арендатора и арендодателя (основные принципы и объекты учета).

Бухгалтерский и налоговый учет основных средств. Порядок проведения инвентаризации основных средств и оформления ее результатов. Заполнение первичных документов: акт о приеме-передаче объекта основных средств, карточка учета основных средств, акт о списании объекта основных средств.

Тема 2.5. Учет нематериальных активов.

Понятие, классификация и оценка нематериальных активов. Понятие о способах начисления амортизации нематериальных активов. Линейный способ и способ уменьшаемого остатка. Учет поступления и выбытия нематериальных активов и амортизации нематериальных активов. Бухгалтерский и налоговый учет нематериальных активов.

Порядок проведения инвентаризации нематериальных активов и оформления ее результатов.

Тема 2.6. Учет производственных и товарных запасов.

Понятие, классификация и оценка производственных запасов. Документальное оформление поступления и списание производственных запасов. Учет производственных запасов на складах и в бухгалтерии. Учет налога на добавленную стоимость по приобретенным производственным запасом. Понятие о методах оценки производственных запасов при отпуске в производство и ином выбытии.

Раскрытие методов средней себестоимости и ФИФО. Инвентаризация производственных запасов

Понятие товаров. Особенности учета в оптовой и розничной торговле. Понятие готовой продукции. Порядок проведения инвентаризации производственных и товарных запасов и оформления ее результатов. Заполнение первичных документов: доверенность на получение материальных ценностей, накладная на отпуск материалов на сторону, счет-фактура, карточка складского учета материалов, требование-накладная.

Тема 2.7. Учет затрат на производство.

Состав затрат, включаемых в себестоимость продукции. Учет расходов по элементам затрат: материальные затраты, расходы на оплату труда, амортизация основных средств и нематериальных активов, прочие расходы. Отнесение расходов к отчетным периодам. Учет расходов будущих периодов. Особенности учета затрат в торговых организациях.

Налоговый учет затрат.

Тема 2.8. Учет реализации товаров, работ, услуг.

Методы и момент определения выручки от реализации для целей бухгалтерского учета и налогообложения. Понятие условий перехода права собственности на товар от продавца к покупателю. Учет товаров отгруженных. Учет коммерческих расходов. Бухгалтерский учет реализации товаров и определение финансового результата от реализации.

Документальное оформление реализации товаров, работ, услуг. Налоговый учет доходов от реализации товаров, работ, услуг.

Тема 2.9. Учет текущих расчетов.

Учет расчетов с поставщиками и покупателями. Учет расчетов по авансам выданным и полученным. Учет расчетов с учредителями. Учет расчетов с разными дебиторами и кредиторами.

Тема 2.10. Учет финансовых результатов.

Структура и порядок формирования финансового результата. Учет финансового результата от реализации товаров, (работ, услуг). Учет прочих доходов и расходов в бухгалтерском учете. Формирование финансового результата.. Налоговый учет доходов и расходов организации.

Исчисление и уплата налога на прибыль. Учет нераспределенной прибыли и ее использование.

Тема 2.11. Учет собственного и заемного капитала.

Учет уставного, резервного и добавочного капитала. Виды кредитов и займов. Особенности бухгалтерского и налогового учета и начисление процентов по кредитам и займам.

Тема 2.12. Учет расчетов с бюджетом по налогам.

Система основных налогов. Объекты налогообложения. Ставки. Порядок исчисления и уплаты. Учет по налогу на добавленную стоимость.

Налог на имущество. Понятие об упрощенной системе налогообложения.

Тема 2.13. Бухгалтерская отчетность.

Основные положения по составлению бухгалтерской (финансовой) отчетности: нормативно-правовая база, состав и общие требования. Промежуточная и годовая бухгалтерская отчетность. Заполнение форм.

Понятие учетной политики. Учетная политика для целей бухгалтерского учета и для целей налогообложения.

Требования к опыту работы и профильному образованию не предъявляются.

Источник: www.stekaudit.ru

Бухгалтерский учет с нуля: основы бухучета для начинающих

Деньги заставляют мир крутиться. Насколько справедлива эта старая истина мы рассмотрим в этой статье.

Чтобы жизнь была спокойной и благополучной нужно уметь зарабатывать деньги, вести их учет и умело инвестировать в бизнес. Эта статья в основном познакомит читателя с основами бухгалтерского учета, который позволит учитывать этот важный ресурс — деньги.

Бухгалтерский учет нужен для контроля за денежными средствами любой организации, их движением и результатами деятельности. Чтобы оценить успешность различной деятельности, имеющиеся ресурсы и их источники, бухгалтерский учет использует универсальный измеритель — стоимость в денежном выражении. Без последовательного учета, расчета и планирования стоимости любая деятельность может оказаться невостребованной, убыточной, напрасной.

Законы бухучета

Почему стоимость не возникает и не пропадает просто так? Она только переходит от одного носителя к другому и меняет свою форму. Так деньги превращаются в товар, имеющий одинаковую с деньгами стоимость при покупке и при продаже товара стоимость проданного товара превращается в деньги такой же стоимости. Как же в бухгалтерском учете одновременно отразить обе стороны превращения стоимости?

Для этого в бухучете используется два понятия: АКТИВ и ПАССИВ

Активы — это все принадлежащие организациям ресурсы, выраженные стоимостью в денежном выражении. Например, деньги, компьютеры, оборудование, машины, задолженности покупателей или учредителей.

Пассивы — это долги организации, которые являются источниками для появления активов. Например, задолженность поставщикам товаров, задолженность сотрудникам по заработной плате, задолженность по авансам полученным.

Стоимость активов организации в денежном выражении всегда должна совпадать с стоимостью его пассивов в денежном выражении.

Это равенство в бухгалтерском учете называется БАЛАНС.

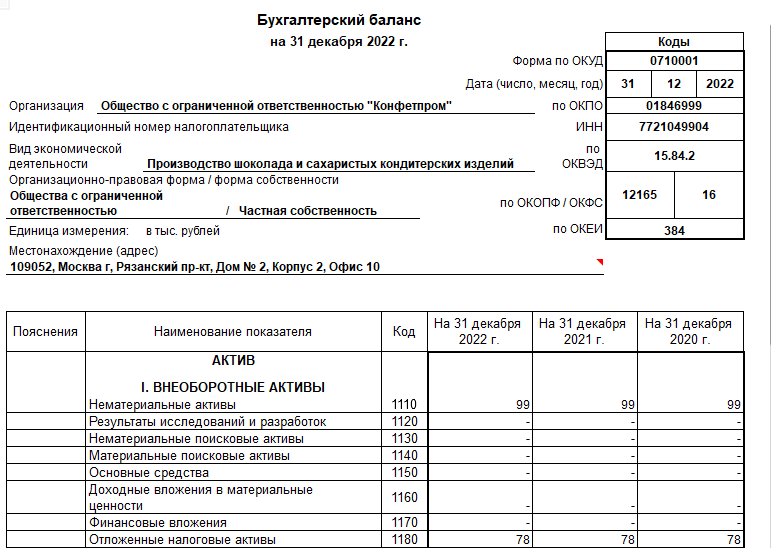

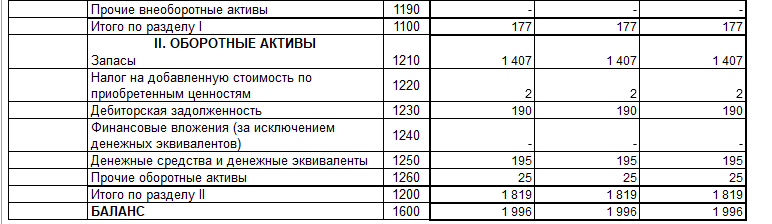

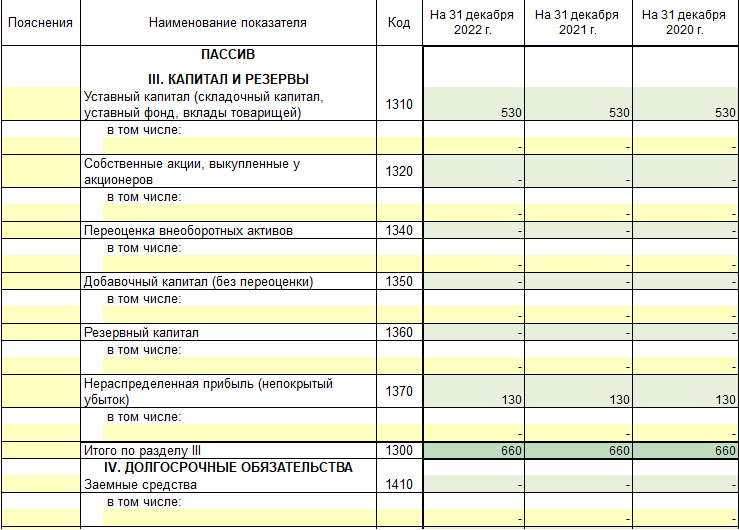

Теперь откроем отчет в 1С:Бухгалтерия 8 Учебная версия, конфигурация «Бухгалтерия предприятия (учебная)». Версия 3.0.35 и познакомимся с балансом в профессиональной программе:

Все активы и пассивы, которые есть у каждой организации, разбиты на несколько групп и названы эти группы статьями баланса.

Каждой статье присвоены свои названия и выделена для нее своя строка. Все статьи баланса — это как будто специально предназначенные полочки, по которым бухгалтер раскладывает все активы и пассивы. На полке под названием «ДЕНЕЖНЫЕ СРЕДСТВА» разместятся и те деньги, которые хранятся в кассе предприятия, и те, что лежат на расчетном счете в банке, и денежные документы.

В балансе могут встречаться статьи с одинаковыми названиями. Например, в активах у нас есть две строки «ФИНАНСОВЫЕ ВЛОЖЕНИЯ». Дело в том, что финансовые вложения делятся на два вида: те, которые вернутся к нам не раньше, чем через год (внеоборотные активы), и те, которые вернутся к нам в течение года (оборотные активы)

На какие периоды делится баланс:

Баланс делят его на отчетные периоды. Баланс заполняют по окончании каждого квартала, то есть трех месяцев года. С 1 января по 31 марта — это первый квартал, с 1 апреля по 30 июня — второй квартал, с 1 июля по 30 сентября — третий квартал, с 1 октября по 31 декабря — четвертый квартал.

Дата отчетного периода – это дата последнего календарного дня каждого отчетного периода. Она указывается в последних графах баланса.

Отчетный период — это период, за который формируется бухгалтерская отчетность.

Баланс включает в себя показатели за три года — текущий, прошлый и позапрошлый.

Все данные за прошлый и позапрошлый годы вы будете брать из годовых бухгалтерских балансов за эти годы. К слову, старые балансы надо хранить на предприятии не менее пяти лет.

Что важнее учитывать активы и пассивы как стоимость или как количество?

Бухгалтерский учет определяет стоимость как универсальную характеристику всех активов и пассивов. Однако для хранения других характеристик активов и пассивов используется аналитика.

Субконто как хранилище прочих характеристик активов и пассивов помимо стоимостных.

Как можно увидеть все активы и пассивы в балансе организации измеряются не штуками, не метрами и не килограммами, а стоимостью. Ведь стоимость — единственный показатель, который всегда сохраняется.

Однако для некоторых активов и пассивов, например, материалов, товаров, поставщиков, покупателей и т.п. недостаточно учитывать только их стоимость, а важно определить конкретно к какому товару, материалу, поставщику или покупателю относится стоимость.

Для решения этой проблемы используют аналитические разрезы — субконто.

Субконто – это разновидность аналитического учета. Она реализована в типовых конфигурациях 1С, предназначенных для ведения бухгалтерского учета. Например, 1С: Бухгалтерия 8.

Познакомиться с программой 1С:Бухгалтерия 8 и теорией бухгалтерского учета с нуля можно на курсе учебного центра «1С:Бухгалтерия 8.3″. Практическое освоение бухучета с самого начала» (очно и онлайн)

Счета бухгалтерского учета, план счетов и бухгалтерские проводки

Бухгалтерский счёт — учётный регистр в бухгалтерском учёте, предназначенный для постоянного учёта в денежном выражении движения каждой однородной группы принадлежащих хозяйствующему субъекту средств и источников их образования методом двойной записи (по дебету и кредиту) в проводках.

Бухгалтерский счет можно представить, как своеобразный накопитель информации об объектах бухгалтерского учёта. Каждому счету присваиваются соответствующее наименование и номер. Использование счетов позволяет учесть все объекты бухгалтерского учёта.

В зависимости от объекта учёта счета разделяются на:

- активные счета(для учёта активов, не могут иметь кредитового (отрицательного) остатка);

- пассивные счета(для учёта обязательств, не могут иметь дебетового (положительного) остатка);

- и активно-пассивные(для учёта расчётов, счета доходов и расходов).

По степени детализации учёта счета подразделяются на:

- синтетические счета;

- субсчета;

- аналитические счета.

В зависимости от участия сальдо по счёту в формировании бухгалтерского баланса счета разделяются на:

- балансовые счета(показатели учёта, отражающиеся в бухгалтерском балансе. При этом данные одного балансового счёта могут отражаться в нескольких статьях баланса);

- и забалансовые счета(предназначены для учёта имущества, не принадлежащего организации, и других хозяйственных сведений, не имеющих отношения к имуществу и обязательствам предприятия. При этом двойная запись не используется).

Для каждой группы средств и источников этих средств используется отдельный счёт, где отражается остаток (сальдо) данной группы на начало учётного периода и все изменения, вызванные произведёнными хозяйственными операциями. Каждый счёт имеет две стороны: дебет и кредит.

Сумма всех операций, отражённых по дебету счёта, называется дебетовым оборотом; сумма всех операций, отражённых по кредиту, — кредитовым оборотом.

Результат соизмерения дебетовых и кредитовых оборотов определяется как остаток (сальдо) по счёту.

Бухгалтерская проводка — процедура отражения суммы хозяйственного факта по корреспондирующим между собой счетам бухгалтерского учета по правилу двойной записи:

- определяется по содержанию хозяйственный факт, зафиксированный в первичных документах, какие объекты бухгалтерского учета им затрагиваются;

- выявляется корреспонденция счетов (какой счет затрагивается по дебету, какой счет — по кредиту);

- составляется бухгалтерская проводка.

Все счета создаются и хранятся в прикладном объекте конфигурации Плане счетов.

Бухгалтерская проводка – это самая мелкая и основная запись бухгалтерского учета, отражающая свершившийся факт хозяйственной деятельности и изменения стоимости ресурсов или их источников.

Все бухгалтерские проводки накапливаются в прикладном объекте конфигурации — регистре бухгалтерии.

Регистр бухгалтерии

Регистры бухгалтерии — это прикладные объекты конфигурации. Они используются в механизме бухгалтерского учета и позволяют вести многоуровневый и многомерный аналитический учет, учет по нескольким планам счетов, опциональное ведение количественного, суммового и валютного учета по отдельным разрезам аналитики и т. д.

Как создается и настраивается Регистр бухгалтерии можно узнать из курса для программистов.

Статья подготовлена преподавателем учебного центра Первый Бит.

Расписание всех курсов для бухгалтеров и не только ищите по ссылке.

Хотите получать подобные статьи по четвергам?

Быть в курсе изменений в законодательстве?

Подпишитесь на рассылку

Нажатием кнопки я принимаю условия Оферты по использованию сайта и согласен с Политикой конфиденциальности

Источник: www.1cbit.ru

Ведение бухгалтерии ООО самостоятельно

С момента внесения ООО в Единый реестр юридических лиц, оно обязано вести бухгалтерский и налоговый учет. Что для этого нужно делать в 2021 году – читайте в статье.

Оглавление Скрыть

- Как вести бухгалтерию ООО: первые шаги

- Закрепление учетной политики

- Оформление первичных документов и налоговых регистров

- Упрощенный бухучет и отчетность ООО

- ОСНО

- УСН

Как вести бухгалтерию ООО: первые шаги

Первым делом нужно назначить приказом ответственного за ведение бухгалтерии. Руководитель ООО может возложить эту функцию на себя, наемного бухгалтера или передать бухгалтерию на аутсорсинг.

Сэкономьте время и деньги

Полный функционал бухгалтерского обслуживания в «Моё дело» — первые 3 дня бесплатно!

Закрепление учетной политики

В течение 90 дней вновь созданная организация должна разработать и утвердить учетную политику. В ней закрепляют методы бухгалтерского и налогового учета, которые будет применять ООО. В учетной политике прописывают не все правила налогового и бухгалтерского учета, а только те, которые предполагают выбор.

Так, например, организации при расчете налога на прибыль могут применять кассовый метод или метод начисления. Выбранный вариант нужно прописать в учетной политике ООО и придерживаться его в работе.

То же самое касается порядка учета основных средств, списания материалов, формирования себестоимости и т.д.

В учетной политике ООО также нужно закрепить:

- план счетов, разработанный на основе плана счетов, утвержденного приказом Минфина № 94н от 31.10.2000;

- формы первичных документов. Можно применять как унифицированные формы, так и собственно разработанные, но в них должны быть обязательные реквизиты из п.2 ст.9 закона 402-ФЗ от 06.12.2011г. «О бухгалтерском учете»;

- регистры бухучета.

Рабочий план счетов должен содержать полный перечень синтетических и аналитических счетов и субсчетов, которые нужны для ведения бухучета в организации. При этом переносить в него все возможные счета из общего Плана счетов не обязательно. Можно указать только те, которые организация будет непосредственно использовать.

Политику нужно утвердить приказом руководителя ООО. Имейте в виду, что учетная политика – это один из первых документов, которые запросят налоговики при выездной проверке. И если по факту учет будет отличаться от принципов, прописанных в учетной политике – вас ждут санкции.

В сервисе «Моё дело» вы можете скачать готовый образец учётной политики для своей системы налогообложения и при необходимости дополнить его

Принятую политику нужно неукоснительно исполнять на протяжении отчетного года. Изменить ее можно только на следующий год. Изменения в середине года можно внести только в том случае, если менялись условия хозяйствования или требования законодательства.

Оформление первичных документов и налоговых регистров

Каждую проведенную операцию нужно фиксировать первичным документом и отражать как в бухгалтерских проводках, так и в налоговых регистрах. Так, начисление заработной платы оформляется расчетной ведомостью, данные о начисленном и удержанном подоходном налоге должны попасть в регистр, на основании которого впоследствии будет формироваться отчет по форме 6-НДФЛ.

Все оправдательные документы, на основании которых составляется бухгалтерская и налоговая отчетность, должны храниться в ООО в течение законодательно установленных сроков. Отсутствие «первички», выявленное на момент проверки, может быть расценено как уклонение от уплаты налогов и повлечь за собой неприятные последствия.

Сервис «Моё дело» в тот момент, когда вы отражаете операцию, автоматически формирует первичный документ и генерирует проводку.

К основным документам для учета в ООО относятся:

- бухгалтерские реестры (ведомости, аналитические таблицы, журналы счетов, карточки взаиморасчетов, книги);

- отчетные формы (балансы с приложениями);

- первичные документы (акты, накладные, счета) по унифицированным или специально разработанным формам.

Упрощенный бухучет и отчетность ООО

Если ООО подпадает под критерии малых или микропредприятий, ему вовсе не обязательно использовать полный план счетов и сдавать весь комплект бухгалтерской отчетности. Такие организации могут вести бухучет в упрощенном виде.

В этом случае в бухгалтерском учете ООО применяется усеченный план счетов и обобщающие ведомости. Упрощенная отчетность состоит из баланса и отчета о финансовых результатах с укрупненными показателями, без детализации. Отчет о движении денежных средств и об изменениях капитала сдавать не нужно.

Рекомендуемые формы регистров бухучета для малых предприятий закреплены в Приказе Минфина России № 64н от 21 декабря 1998 г., а формы упрощенного баланса и отчета о финансовых результатах – в приложении № 5 к приказу от 02.07.2010 № 66н.

К малым относятся предприятия с доходом не больше 800 миллионов рублей в год и численностью сотрудников не более 100 человек.

Если в ООО трудится не более 15 человек, а годовой оборот не больше 120 миллионов рублей – это микропредприятие. Для них бухучет еще проще, потому что они могут даже не вести двойную запись, то есть не формировать проводки. Достаточно лишь в хронологическом порядке фиксировать операции в журнале.

Если организация решила воспользоваться правом вести упрощенный бухучет, нужно прописать это в учетной политике и закрепить в ней план счетов и формы отчетности.

Облегчите работу с бухотчётностью

Подсказки системы помогут без ошибок сформировать все необходимые отчёты и отправить их online в ФНС

Налоговый учет ООО

Первым делом нужно определиться с системой налогообложения ООО, от этого будет зависеть налоговый учет и расчет налогов. Организация может остаться на ОСНО или выбрать один из спецрежимов: УСН, ЕНВД.

Сложнее всего ведение учета на общей системе налогообложения (ОСНО), т.к. здесь нужно вести учет имущества, выставлять счета-фактуры, вести учет входящего и исходящего НДС в книге покупок и книге продаж, вести учет доходов и расходов для исчисления налога на прибыль.

На УСН учитывают доходы и расходы, или только доходы, в зависимости от выбранного объекта налогообложения. Основной налоговый регистр – это Книга учета доходов и расходов.

На ЕНВД учитывают физические показатели, которые влияют на расчет единого налога (торговая площадь, транспортные единицы, сотрудники и т.д.). Доходы и расходы на ЕНВД учитывать не нужно. Но только в целях налогового учета. В бухгалтерском учете без этого не обойтись.

Если ООО совмещает несколько налоговых режимов, нужно организовать раздельный учет, чтобы правильно посчитать налоги по каждому из них. Принципы раздельного учета нужно прописать в учетной политике.

Хранение документов

Первичные документы бухгалтерского учета нужно хранить 5 лет (п. 1 ст. 29 закона 402-ФЗ).

Документы, которые служат основанием для расчета налога – 4 года (пп. 8 п. 1 ст. 23 НК РФ), а для расчета страховых взносов – 6 лет (пп. 6 п. 3.4 ст. 23 НК РФ).

75 лет нужно хранить документы по личному составу и о выплаченных доходах. Например, трудовые договоры, реестры сведений о доходах физлиц, ведомости на выдачу дивидендов, лицевые счета и карточки работников.

Документы по личному составу, оформленные после 2003 года, хранят не 75, а 50 лет.

10 лет хранят документы по продаже движимого имущества, договоры по залогу имущества организации, оперативные отчеты по счетам в иностранной валюте за границей, и т.д.

Некоторые виды документов нужно хранить постоянно. Это годовые бухгалтерские отчеты с приложениями, передаточные акты, разделительные и ликвидационные балансы, свидетельства о постановке на учет в налоговых органах, документы по операциям с ценными бумагами и т.д.

Полный перечень документов со сроками хранения содержится в «Перечне типовых управленческих архивных документов, образующихся в процессе деятельности государственных органов, органов местного самоуправления и организаций, с указанием сроков хранения», утвержденном Приказом Минкультуры России от 25.08.2010 № 558.

С нами все ваши документы под надёжной защитой

Передача данных между вашим компьютером и сервером онлайн-бухгалтерии шифруется по протоколу SSL уровня, как в крупнейших банках. Каждые 15 минут все данные копируются на дополнительные сервера.

Сдача бухгалтерской и налоговой отчетности ООО

Бухгалтерскую отчетность в налоговую инспекцию все сдают в одинаковые сроки – до 31 марта после завершения года.

Сроки для налоговых деклараций разные:

ОСНО

- По прибыли отчитываются до 28 числа после отчетного периода.

- По НДС до 25 апреля, июля, октября и января.

- По налогу на имущество – до 1 февраля.

УСН

Отчитаться нужно до 31 марта после окончания года.

Краткая пошаговая инструкция по организации бухучета ООО с нуля

- Определите ответственного за ведение бухгалтерского учета. Это может быть сам руководитель ООО, штатный главбух или аутсорсинговая фирма.

- Выберите систему налогообложения. Если планируете применять УСН, не пропустите срок подачи уведомления: 30 дней после регистрации, иначе придется работать на ОСНО до конца года.

- Разработайте и утвердите учетную политику. Закрепите в ней методы учета, план счетов и формы регистров и первичных документов.

- Все операции оформляйте первичными документами и фиксируйте в регистрах бухучета с группировкой на соответствующих счетах.

- Организуйте хранение документов в соответствии с установленными сроками.

- Составьте график сдачи налоговых и бухгалтерских отчетов, а также отчетов по сотрудникам.

Справиться с ведением учета вам поможет интернет-бухгалтерия «Мое дело». Сервис рассчитает за вас налоги, заполнит «первичку», разнесет операции по счетам и сформирует отчеты. У вас будет персональный налоговый календарь, который напомнит о сроках сдачи отчетности. Мы бесплатно выпустим электронную подпись, и вы сможете отправлять отчеты и обмениваться сообщениями с ФНС прямо из личного кабинета.

Если возникнут вопросы по налоговому и бухгалтерскому учету, вы можете обратиться к экспертам сервиса и получить консультацию в течение суток.

Забудьте о взносах, налогах, отчислениях и отчётах — мы сделаем всё за вас!

Специалисты на аутсорсинге «Моё дело» возьмут на себя всю бухгалтерию. Вы не заплатите налогов больше, чем того требует государство

Источник: www.moedelo.org