После сдачи годовой бухгалтерской отчетности можно определиться по вопросу о распределении полученной прибыли к законному присвоению в порядке выплаты дивидендов.

Если мы являемся учредителями организации-микропредприятия и, как следствие, участвуем своими денежными вкладами в уставном капитале организации, то настало время обратиться к вопросу о законном присвоении прибыли, полученной организацией за истекший год, себе в карман.

-

Распределять полученную прибыль к законному присвоению могут только учредители коммерческих организаций.

Первым условием для решения вопроса о распределении прибыли организации-микропредприятия является наличие сданной годовой бухгалтерской отчетности организации, срок сдачи которой за истекший 2016 год установлен 31 марта.

Это связано с тем, что по закону финансовый результат деятельности коммерческой организации (прибыль или убыток) за отчетный период (год) определяется по правилам бухгалтерского учета и только по ним. Никакой отсебятины, каких-то своих учетных записей, при этом не допускается. Не допускается также определение финансового результата на основе налоговой отчетности, например при упрощенной системе налогообложения — на основе Книги учета доходов и расходов. Не допускается!

Налогообложение дивидендов. Особенности выплат дивидендов физическим лицам

Таким образом, если мы являемся учредителем (соучредителем) коммерческой организации, в нашем случае — участниками ООО, то в первую очередь мы обращаемся к руководителю ООО с запросом о показателях последней годовой бухгалтерской отчетности. По закону, руководитель ООО должен предоставить участникам надлежаще заверенные копии сданной бухгалтерской отчетности.

Руководитель ООО должен предоставить участникам сданную годовую бухгалтерскую отчетность в составе Бухгалтерского баланса и Отчета о финансовых результатах. Для организаций-микропредприятий допускается представление баланса и отчета по упрощенной форме.

Нас, как участников ООО, интересуют значения показателей финансового результата в Отчете о финансовых результатах за истекший год, а главное — это значение показателя Нераспределенной прибыли (убытка) в Бухгалтерском балансе на 31.12.2016 года.

-

Поэтому мы смотрим:

- в Отчете о финансовых результатах — значение показателя по строке 2400 (если сумма там указана без скобок — значит получена прибыль, если сумма заключена в скобки — получен убыток).

- в Бухгалтерском балансе — значение показателя по строке 1370 в столбце «На 31.12.2016».

Если значение показателя по строке 1370 указано без скобок — это означает, что у ООО есть, что распределить к присвоению; если значение этого показателя указано в скобках — то ООО распределять нечего, более того — возможно, что потребуется внесение дополнительных вкладов участников ООО в уставный капитал для покрытия убытков.

-

Но даже если значение показателя по строке 1370 положительное, этого недостаточно для принятия решения о распределении прибыли к частному присвоению. Должно быть соблюдено одновременно еще три формальных, но важных условия, при которых:

- объявленный капитал ООО полностью оплачен его участниками, а в случае если есть выбывший из состава участников — его доля в уставном капитале ему была выдана;

- чистые активы превышают сумму уставного капитала и это соотношение сохранится после выплаты дивидендов;

- признаки банкротства отсутствуют и не возникнут как следствие выплаты дивидендов.

Если эти условия соблюдены при положительном значении показателя по строке 1370 Бухгалтерского баланса по состоянию на 31.12.2016 года, то уже ничего не мешает, чтобы распределить прибыль ООО к законному присвоению его участниками.

Выплата дивидендов в 2022 году

Если эти условия не выполняются, то по закону ничего распределять в пользу участников ООО нельзя!

Дальнейшие наши действия, как учредителей, зависят от того, являемся ли мы единственными участниками ООО или одними из нескольких участников.

Единственным участником ООО может быть как физическое лицо, так и юридическое лицо при условии, что учредителями последнего являются — в свою очередь — два и более физических и/или юридических лица.

Рассмотрим для простоты и наглядности, что единственным участником ООО являемся мы как физическое лицо.

Дивиденды для участников ООО

Дивиденды – это доход, который получают участники организации при распределении прибыли, остающейся после налогообложения. Ради получения прибыли и затевается создание бизнеса, поэтому для собственника ООО важно знать, каким именно образом он может ее получить.

Напомним, что индивидуальный предприниматель может свободно распоряжаться полученным доходом в личных нуждах, то есть снимать деньги с расчетного счета, брать их из кассы, переводить безналичным путем. Единственное условие – он не должен иметь задолженностей по налогам и взносам.

Участник ООО может получить деньги от бизнеса в виде зарплаты, если он работает по трудовому договору в своей организации, или в виде дивидендов, но при условии, что деятельность общества была успешной.

Когда дивиденды распределять нельзя

Разумеется, дивидендов к выплате не будет, если общество не вело деятельность или она оказалась убыточной. Нельзя распределить в виде прибыли и такие средства как, например, кредит, взятый организацией на определенные цели, или выплачивать дивиденды, когда есть непогашенные убытки прошлых лет.

Прибыль от деятельности общества невозможно распределить и в следующих ситуациях (ст. 29 закона «Об ООО»):

- не полностью оплачен уставный капитал;

- общество отвечает признакам банкротства на момент принятия решения о выдаче дивидендов или будет иметь такие признаки после их выдачи;

- стоимость чистых активов ООО меньше его уставного капитала и резервного фонда или станет меньше их размера в результате принятия решения о выплате дивидендов;

- до выплаты действительной стоимости доли или части доли участника общества;

- другие случаи, предусмотренные законом или кредитными обязательствами организации.

Если указанные обстоятельства прекращаются, то ООО обязано выплатить своим участникам прибыль, о распределении которой между участниками общества было принято решение.

Что такое чистые активы

Фондам и чистым активам общества с ограниченной ответственностью посвящена отдельная статья 30 закона «Об ООО», поэтому в двух словах стоит узнать, что это такое.

Чистые активы — это разница между активами и пассивами организации по данным бухгалтерского баланса. К активам относится все имущество компании во всех его видах: денежные средства, запасы (сырье и материалы, готовая продукция, отгруженные товары, затраты в незавершенном производстве), основные средства, дебиторская задолженность, финансовые вложения и др. Пассивы – это долги организации (по займам и кредитам, кредиторская задолженность, резервы предстоящих расходов и др.).

Рассчитывает чистые активы бухгалтер, и не всегда мнение собственника на то, какую часть прибыли можно получить в виде дивидендов, будет совпадать с данными баланса.

В годовом отчете общества состоянию чистых активов должен быть посвящен отдельный раздел. В нем отражают динамику изменения стоимости чистых активов и уставного капитала за последние завершенные финансовые годы. Если стоимость чистых активов общества оказалась меньше его уставного капитала, то надо провести анализ причин и факторов, приведших к такому состоянию.

Должны быть приняты меры, чтобы привести стоимость чистых активов в соответствие размеру уставного капитала. Если такое соответствие не будет достигнуто в течение шести месяцев после окончания финансового года, то надо принять решение об уменьшении уставного капитала или ликвидировать ООО.

Как часто ООО может выплачивать дивиденды

Статья 28 закона «Об ООО» разрешает распределение дивидендов участникам общества ежеквартально, раз в полгода или раз в год. Периодичность выплат дивидендов должна быть прописана в уставе ООО. Дивиденды, которые распределяют не по итогам года (а раз в квартал или полгода) называют еще промежуточными.

В отношении такой периодичности есть следующий нюанс – если по итогам года деятельность организации окажется убыточной, то дивиденды распределять нельзя. В этом случае те суммы, что уже были выплачены участникам, будут признаваться не дивидендами, а иными выплатами физическим лицам, с которых все равно взимается налог. Кроме того, придется вносить изменения в уже сданную отчетность, поэтому распределять прибыль между участниками ежеквартально имеет смысл только при стабильном доходе.

Как распределяются дивиденды

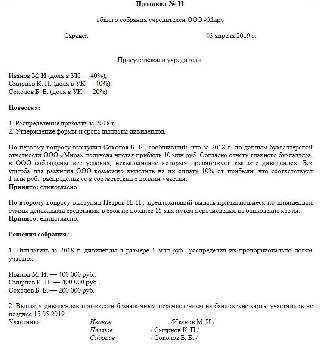

Распределять дивиденды можно только на основании решения общего собрания участников (или решения единственного участника ООО). На общем собрании утверждается бухгалтерская отчетность организации, определяется сумма, которая будет распределена в виде дивидендов, и конкретный размер выплат по каждому участнику. Оформляется решение протоколом в обычном порядке.

В общем случае прибыль ООО, направленная на выплату дивидендов, распределяется между участниками пропорционально их долям в уставном капитале, но уставом общества может быть установлен иной порядок распределения прибыли между участниками общества. Выплатить дивиденды участникам ООО надо не позднее 60 дней со дня принятия такого решения.

Полученную по итогам года прибыль необязательно выплачивать в виде дивидендов, можно оставить ее нераспределенной или создать резервный фонд для развития организации (в отличие от акционерного общества, создавать резервный фонд ООО вправе, но не обязано).

Удивительно, что, по мнению Минфина, высказанного в некоторых письмах, нераспределенная прибыль прошлых лет не может быть направлена на выплату дивидендов по итогам отчетного года. Внятно прокомментировать свой ответ министерство не смогло, а после нескольких судебных решений по этому вопросу в пользу участников ООО легитимность распределения прибыли прошлых лет уже не подвергается сомнению.

Налогообложение дивидендов

На суммы дивидендов, выплачиваемых участникам – физическим лицам, страховые взносы не начисляются, но из полученной суммы удерживается НДФЛ. В 2023 году ставка н алога на дивиденды для резидентов РФ (то есть лиц, находящихся на территории России не менее 183 дней в году), составляет 13%, а с дохода свыше 5 млн рублей — 15%. Удерживает НДФЛ с дивидендов бухгалтерия организации, самостоятельно перечислять его не надо.

Если дивиденды получает участник, являющийся юридическим лицом, то дивиденды облагаются налогом на прибыль. При этом дивиденды участников, являющихся российскими организациями, имеющими не менее 50% доли участия и сроком непрерывного владения долей не менее 365 дней, облагаются по льготной нулевой ставке.

Бесплатная консультация по налогообложению

Спасибо!

Ваша заявка успешно отправлена. Мы свяжемся с вами в ближайшее время.

Источник: www.regberry.ru

Как производится выплата дивидендов

Выплаты дивидентов — это распределение чистой прибыли пропорционально вкладу участников в уставный капитал. Происходит это распределение на собрании учредителей и оформляется в письменном виде как решение о распределении процента с доходов. О том, как это происходит, какими документами и проводками оформляется, расскажем далее.

В целях налогообложения дивидендов признаются распределяемые доходы:

- дивиденды за счет чистой прибыли текущего года пропорционально долям в уставном капитале (п. 1 ст. 43 НК РФ );

- дивиденды за счет чистой прибыли прошлых лет, если она не была направлена на формирование фондов (Письма Минфина РФ от 11.08.2014 № 03-04-05/39854, от 20.03.2012 № 03-03-06/1/133).

Общие правила распределения доходов учредителям

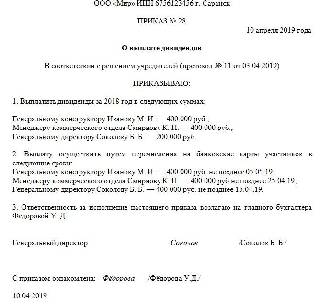

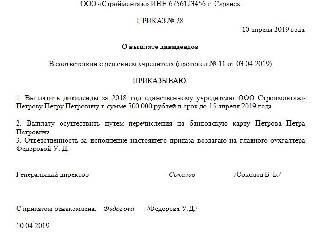

Решение о выплате дивидендов является распорядительным документом для директора организации, который должен издать приказ об исполнении этого решения подчиненными. Приказ на выплату дивидендов (образец) содержит сведения о размере дивидендов в руб.

Налоги с дивидендов учредителю в 2020 году начисляют по ставке 13% для российских компаний и 15% для нерезидентов и уплачивают в следующем порядке:

- налог на прибыль с распределенных доходов, выплачиваемых организации;

- НДФЛ с распределенных доходов, выплачиваемых физическому лицу.

Сроки выплаты дивидендов в 2020 году в акционерном обществе (АО) определяются в соответствии с п. 6 ст. 42 Федеральный закон от 26.12.1995 N 208-ФЗ и составляют 10 рабочих дней — для номинальных держателей и доверительных управляющих и 25 рабочих дней — для прочих акционеров.

Сроки выплаты дивидендов ООО после принятия решения, согласно п. 3 ст. 28 Федеральный закон от 08.02.1998 N 14-ФЗ, составляют 60 дней с даты принятия решения о выплате дивидендов, если иной срок не определен уставом или решением общего собрания участников общества.

Если срок перечисления дивидендов, установленный решением, превышает законодательно установленный период в 60 дней, рекомендуется утвердить график выплаты дивидендов в 2020 году.

Налог на дивиденды 2020 перечисляется в бюджет не позднее следующего дня после проведения оплаты.

Решение учредителя о выплате дивидендов (образец) принято оформлять в форме протокола.

Начисление и выплата дивидендов: проводки

Согласно инструкции по применению плана счетов бухгалтерского учета (утв. Приказом Минфина РФ от 31.10.2000 № 94н), выплата дивидендов в ООО оформляется следующими проводками:

- Кредит 75.02 «Расчеты по доходам» Дебет 84.01 «Прибыль, подлежащая распределению» на сумму, подлежащую перечислению участнику общества согласно решению общего собрания учредителей;

- Дебет 75.02 «Расчеты по доходам» Кредит 68.34 «Налог на прибыль при исполнении обязанностей налогового агента» на сумму налога на прибыль, удерживаемого у организации-учредителя;

- Кредит 51 «Расчетные счета» Дебет 75.02 «Расчеты по доходам» на выплаченную сумму.

Проводки по начислению и выплате дивидендов по итогам года учредителю — физическому лицу не работнику организации отличаются только корреспонденцией по начислению налога с доходов учредителя:

Дебет 75.02 «Расчеты по доходам» Кредит 68.01 «Налог на доходы физических лиц при исполнении обязанностей налогового агента» на сумму НДФЛ с выплаченных дивидендов.

Выплата дивидендов учредителю — физическому лицу, работающему в организации, оформляется следующими проводками:

- Кредит 70 «Расчеты по заработной плате» Дебет 84.01 «Прибыль, подлежащая распределению» на сумму, причитающуюся работнику-участнику общества;

- Дебет 70 «Расчеты по заработной плате» Кредит 68.01 «НДФЛ при исполнении обязанностей налогового агента» на сумму налога с вознаграждения в виде дивидендов.

Проводки по дивидендам нерезидентам отличаются от проводок в случае участия в распределении прибыли резидентов:

- Кредит 75.02 «Расчеты по доходам» Дебет 84 «Нераспределённая прибыль (непокрытый убыток)» — начисление дивидендов акционеру-нерезиденту

- Дебет 75.02 «Расчеты по доходам» Кредит 68 «Расчеты по налогам и сборам» — удержание НДФЛ с дивидендов нерезидента

Порядок выплаты дивидендов единственному учредителю в ООО не имеет каких-либо особенностей и оформляется таким же решением учредителя о выплате дивидендов, только в единственном лице. Приказ о выплате дивидендов единственному учредителю (образец) отвечает на вопрос, кому именно они выплачиваются, какая сумма денег подлежит перечислению и каким образом их будут передавать.

Назначение платежа при выплате дивидендов учредителю оформляется со ссылкой на номер и дату соответствующего приказа.

Проводки по выплате дивидендов учредителю

Способы передачи доходов учредителям

Путем зачета задолженности учредителя по полученному займу

Путем передачи материалов организации

Товарами, принадлежащими организации

Собственной продукцией организации

Через расчетный счет

При выдаче дивидендов через кассу должен быть пробит кассовый чек, согласно Федеральный закон от 22.05.2003 N 54-ФЗ.

При выдаче дивидендов собственной продукцией, товарами, услугами, материалами с их стоимости уплачиваются все налоги, уплачиваемые организацией при реализации указанных активов. В частности, организации на общем налоговом режиме уплачивают НДС и налог на прибыль (Письмо Минфина от 25.08.2017 № 03-03-06/1/54596).

Как в балансе отразить выплату дивидендов

Решение о распределении чистой прибыли, полученной организацией за отчетный год, между учредителями признается в бухгалтерском учете событием после отчетной даты (п. 3 ПБУ 7/98). В отчетном периоде бухгалтерские записи о распределении чистой прибыли между ними не производятся. В пояснениях к бухгалтерскому балансу и отчету о финансовых результатах за отчетный год раскрывается факт распределения чистой прибыли между учредителями как событие после отчетной даты (п. 10 ПБУ 7/98), если решение принято до сдачи годовой бухгалтерской отчетности.

В бухгалтерском учете начисление дивидендов учредителям из чистой прибыли отражается по дате принятия соответствующего решения (абз. 4 п. 10 ПБУ 7/98). Сумма распределенной прибыли не является расходом организации, и в бухгалтерском балансе отражается как уменьшение капитала (нераспределенной прибыли).

Выплата процентов по акциям

Доходы по акциям публичных компаний получают их владельцы в течение 30 дней после публикации решения общего собрания акционеров. Выплаты дивидендов по акциям в 2020 году производятся держателям акций, зафиксированным в реестре и в соответствии с политикой компании, выпустившей акции. Например, Сбербанк производит перечисления по акциям не один, а два раза в год.

При большом количестве держателей акций и разных сроках перечислений плательщику целесообразно составить календарь выплаты 2020.

Календарь перечисления доходов по акциям организации-плательщику следует утвердить приказом.

Источник: ppt.ru