Недостачи и потери от порчи ценностей должны быть учтены и списаны. Списание производится за счет расходов или удержания средств с виноватых лиц. Сбор сведений о потерях осуществляется на счете 94. Он предполагает стандартные корреспонденции. Как списать материалы, товары и иные запасы в случае их порчи или недостачи?

Что собой представляет недостача

- Воровство.

- Естественная убыль (к примеру, истечение срока годности).

- Ошибки учета.

- ЧП (к примеру, аварии, стихийные бедствия).

- Злоупотребления со стороны материально ответственных лиц.

- Ошибки при приемке и отпуске ТМЦ.

Как отразить в бухгалтерском учете списание товарно-материальных ценностей по причине их непригодности или недостачи?

К СВЕДЕНИЮ! Счет 94 обобщает также сведения о порче ТМЦ.

Как по итогам инвентаризации удержать недостачу из заработной платы работника и отразить эту операцию в бухгалтерском учете?

Типичные проводки

Счет 94 предполагает следующие типичные проводки:

Инвентаризация. По какой стоимости приходовать выявленные при инвентаризации активы?

- ДТ94 КТ01. Недостача ОС по их остаточной стоимости.

- ДТ94 КТ03. Активов, которые используются для передачи в аренду.

- ДТ94 КТ07. Техники, которая нуждается в сборке.

- ДТ94 КТ08. ТМЦ, входящих в структуру внеоборотных активов.

- ДТ94 КТ10. Материалов.

- ДТ94 КТ11. Павших животных.

- ДТ94 КТ16. Списание сумм отклонений, которые относятся к недостающим или порченным ТМЦ.

- ДТ94 КТ19. Списание размера НДС по порченным ценностям.

- ДТ94 КТ20. Фиксация недостач, обнаруженных в рамках основного производства.

- ДТ94 КТ21. Отражение недостачи полуфабрикатов, изготовленных на самом предприятии.

- ДТ94 КТ23. Отражение недостач, обнаруженных в побочном производстве.

- ДТ94 КТ29. Недостачи, обнаруженные в обслуживающих производствах.

- ДТ94 КТ41. Недостача товаров.

- ДТ94 КТ42. Сторнирование наценки по продукции, выбывшей вследствие порчи.

- ДТ94 КТ43. Недостача изготовленной продукции.

- ДТ94 КТ44. Списание трат на продажу активов, которые относятся к испорченной и недостающей продукции.

- ДТ94 КТ45. Отражение недостачи активов, ранее зафиксированных как отгруженные.

- ДТ94 КТ50/1. Отражение недостачи денег, обнаруженной при проверке кассы.

- ДТ94 КТ50/2. Отражение недостачи бумаг, связанных с денежными расчетами, выявленной при ревизии кассы.

- ДТ94 КТ60. Отражение недостачи при приемке ТМЦ, которые направленны поставщиками.

- ДТ94 КТ71. Отражение подотчетных сумм, если они были потрачены необоснованно или по ним не отчитались.

- ДТ94 КТ73/2. Размер ущерба, отнесенный за счет сотрудника и не подлежащий взысканию. Запись подтверждается документом, согласно которому взыскание может не выполняться (к примеру, это может быть судебное решение).

- ДТ94 КТ76/2. Сумма недостач и потерь, прежде отнесенная за счет поставщиков. Не подлежит взысканию.

В приведенном выше списке счет 94 был дебетовым. Рассмотрим случаи, когда он является кредитовым:

Учет недостачи от поставщика : проводки

- ДТ08/3 КТ94. Списание недостачи ТМЦ, которые находились на складе и предназначались для стройки. Предполагается, что размер недостачи будет находиться в пределах естественной убыли.

- ДТ20 КТ94. Недостачи ТМЦ в рамках норм ЕУ учтены в структуре трат главного производства.

- ДТ23 КТ94. Учет недостач в структуре трат дополнительного производства.

- ДТ25 КТ94. Учет в структуре общепроизводственных трат.

- ДТ26 КТ94. Учет в структуре общехозяйственных трат.

- ДТ29 КТ94. Учет в структуре трат обслуживающего производства.

- ДТ44 КТ94. Учет в структуре трат на реализацию.

- ДТ70 КТ94. Недостача, превышающая нормы ЕУ, удержана из зарплаты.

- ДТ73/2 КТ94. Недостача, превышающая нормы ЕУ, списана за счет виновного.

- ДТ91/2 КТ94. Включение недостачи сверх норм ЕУ в структуру прочих трат.

Последняя проводка используется в том случае, если взыскать сумму ущерба невозможно. К примеру, запись актуальна в тех случаях, когда виновные не обнаружены или суд отказал в праве на взыскание.

Особенности учета недостач и потерь

При отражении недостач и ущерба нужно учитывать ряд правил.

Отражение недостач

Фиксировать недостачи можно только тогда, когда они обнаружены:

- при осуществлении инвентаризации;

- при получении объектов в объемах, ограниченных соглашением о поставке.

На ДТ счета недостача фиксируется по следующим суммам:

- Реальная себестоимость, если ценности не подлежат восстановлению или их вовсе нет.

- Остаточная стоимость, если вопрос касается основных средств, вышедших из строя или отсутствующих.

- Реальные убытки, если произошла частичная порча.

То есть сумма учета определяется в зависимости от конкретных обстоятельств.

Списание

Списание выполняется на КТ счета 94. В процессе происходит их включение в структуру расходов. Они могут списываться на прочие расходы. В этом случае выполняется эта проводка: ДТ91/2 КТ94. Запись актуальна тогда, когда сумма потерь превышает нормы естественной прибыли.

В том случае, если обнаружено лицо, виновное в нанесении ущерба, происходит взыскание. При этом актуальна такая проводка: ДТ73/2 КТ94. Если обнаружена недостача в границах ЕУ, производится списание за счет себестоимости. Используемая запись: ДТ20, 44 КТ94.

Если недостача обнаружена при приемке ТМЦ, имеет смысл действовать на основании положений соглашения. В соглашении, как правило, прописываются максимальные размеры недостач. Если потери допущены в пределах этих величин, они отражаются на счете 94. Если же размер недостач вышел за допустимые рамки, используется счет 76.

Иногда потери обнаруживаются через длительное время после фактического происшествия, при котором произошло повреждение или недостача. Предполагается, что факт потери не был зафиксирован в ранее проводимых инвентаризациях. Если виновник происшествия найден и сумма ущерба взыскивается с него, выполняется эта запись: ДТ94 КТ98/3.

После того как виновное лицо выплатило компенсацию, происходит списание на прочие расходы. Если же лицо отрицает свою вину и не желает компенсировать ущерб, до судебного постановления записи по счету 94 не выполняются. Если произошла порча в результате ЧП, актуальна эта запись: ДТ99 КТ94.

ВАЖНО! Если производится списание сворованных ценностей, НДС по ним, принятый к вычету, восстанавливается.

Как определить норму естественной убыли

Расчет норм ЕУ зависит от конкретных обстоятельств. Если нужно найти нормы при транспортировке ТМЦ, требуется принимать в учет стоимость каждого продукта или совокупную массу ценностей. Ущерб выявляется при приемке. Он должен обязательно найти свое отражение в бумагах. В частности, для фиксации используется сопроводительная документация, соответствующие акты.

Если нужно найти нормы ЕУ при хранении и продаже ценностей, используется эта формула:

В ней фигурируют следующие значения:

- Т – объем или стоимость ценностей.

- Ну – норма убыли, принятая на законодательном уровне.

Излишки и недостачи при инвентаризации: как отразить в бухгалтерском и налоговом учете

Инвентаризация основных средств и товарно-материальных ценностей — это обязательный элемент контроля за состоянием бухгалтерского и налогового учета в компании. На основании результатов инвентаризации могут быть выявлены излишки или недостачи в активах организации. Расскажем, как отразить их в учете.

Отражение недостач

Недостача — фактическое отсутствие активов в распоряжении компании, при наличии данных об этих активах в учете. Возможно несколько вариантов возникновения недостач: хищение, порча, ошибки при оприходовании или списании и прочие. При выявлении несоответствия учетных данных и фактического наличия активов необходимо первоначально выявить возможные причины расхождений. В частности, проследить все движения в учетных системах по недостающим активам. Если будет выявлено, что недостача образовалась из-за ошибки в бухгалтерском учете — необходимо внести соответствующие исправления.

Документальное оформление

При выявлении недостач необходимо оформить сличительные ведомости . Как правило, для этого используются унифицированные шаблоны, однако, допускается применение самостоятельно разработанных форм. Сличительные ведомости могут быть совмещены с инвентаризационными описями, как в формах ИНВ-15 и ИНВ-16. Для документального оформления недостач основных средств и НМА, можно использовать сличительную ведомость по форме ИНВ-18 . Для ТМЦ — товаров, материалов и других запасов — используется специализированная форма ИНВ-19 . Отчетные и инвентаризационные формы необходимо закрепить в учетной политике.

Готовые шаблоны документов — в МоемСкладе

- Письменное обязательство виновного сотрудника о возмещении ущерба.

- Решение суда о взыскание ущерба с виновного лица.

- Документы, подтверждающие отсутствие виновных лиц и невозможность их установления ( например, постановление об отказе в возбуждении уголовного дела ).

- Документы, подтверждающие возникновение чрезвычайной ситуации.

В соответствии с официальной позицией Минфина в расходы по налогу на прибыль списать стоимость похищенных товаров можно при условии подтверждения факта хищения от уполномоченных органов государственной власти (МВД). Иные документы ( инвентаризационные описи, объяснительные записки и прочие ) не являются основаниями для признания в расходах себестоимости недостающих товаров.

Исключение : виновное лицо установлено и возместило ущерб. В этом случае стоимость товаров будет формировать внереализационные расходы, а полученные денежные средства — внереализационные доходы.

Сервис МойСклад — это все возможности управления торговлей в одном месте: кассовое приложение, товароучетная система, коммуникация с клиентами интеграция с бухгалтерскими программами и многое другое.

Отражение в бухгалтерском учете

Недостачи в бухгалтерском учете отражаются в два этапа. Первоначально — стоимость недостающих активов списывается на счет 94 , далее — в зависимости от причин недостач — выполняется закрытие этого счета.

Недостающие запасы и другие активы списываются со счетов, на которых они учитывались, по себестоимости учета. Возможны следующие записи:

Дт 94 — Кт 10, 41, 43. — списана стоимость недостающих запасов;

Дт 94 — Кт 16 — отражены отклонения ( при использовании учетных цен );

Дт 94 — Кт 42 — сторнирована торговая наценка.

На основании оформленных документов выполняются проводки по закрытию счета 94:

Дт 20, 23, 29, 44 — Кт 94 — списание недостач не превышающих нормы естественной убыли;

Дт 91.2 — Кт 94 — списание сверх норм естественной убыли и ненормируемых активов;

Дт 91.2 — Кт 14 — сторно резерва под обесценение ТМЦ ( если резерв создавался );

Дт 73.2,76 — Кт 91.1 — отражение дохода в виде возмещения от виновного лица.

Недостача основных средств отражается следующими проводками:

Дт 01.9 — Кт 01 — списание первоначальной стоимости недостающего ОС

Дт 02 — Кт 01.09 — списана накопленная амортизация

Дт 94 — Кт 01.9 — балансовая стоимость ОС отражена в составе недостачи

Дт 91.2 — Кт 94 — стоимость недостающего объекта списана в прочие расходы.

Налоговый учет недостач

Недостачи материалов и других ТМЦ, сформированные по естественным причинам (например, при транспортировке и/или хранении) и не превышающие нормы естественной убыли, можно списать в материальные расходы.

Расхождения между учетным и фактическим количеством материалов, готовой продукции и основных средств сверх норм естественной убыли (или при отсутствии этих норм) можно списать во внереализационные расходы только в некоторых случаях:

- Если недостача возникла из-за чрезвычайной ситуации ( стихийное бедствие, пожар, авария на производстве ) и есть подтверждающие документы.

- Если виновник утраты имущества был установлен ( по решению суда или добровольно ).

- Если виновное лицо установить не удалось и имеются документы, подтверждающие его отсутствие.

Учет выявленных излишков

Излишки — превышение фактического количества материалов, товаров и иных активов над учетными данными, а также — наличие в распоряжении компании активов, которые не поставлены на учет.

Аналогично недостачам возможны разнообразные причины выявленных расхождений: ошибки в документах, потеря данных, злой умысел и прочие. Регулярное проведение инвентаризаций позволяет выявить излишки и своевременно поставить их на учет.

Какие документы потребуются

Факт обнаружения излишков оформляется сличительными ведомостями: либо унифицированными ( ИНВ-18 или ИНВ-19 ), либо самостоятельно созданными шаблонами документов. Аналогично недостачам, для удобства анализа и принятия решений по выявленным расхождениям можно составить ведомость учета результатов инвентаризаций ( ИНВ-26 ).

Все формы, используемые для документирования излишков, должны быть утверждены в учетной политике по бухгалтерскому учету.

Готовые шаблоны документов — в МоемСкладе

Для отражения излишков в налоговом учете потребуется справка или отчет оценщика с данными о рыночной стоимости выявленных активов. Формирование дополнительных документов не потребуется.

Бухгалтерский учет излишков

Выявление в результате инвентаризации неучтенных активов, как правило, связано с ошибками в бухгалтерском учете (например, неотражение в учете документов о поступлении ТМЦ). В этом случае необходимо по каждой выявленной номенклатуре провести анализ движений и первичных документов.

Если будет выявлена бухгалтерская ошибка — ее необходимо исправить в обычном порядке .

Если после проведенного анализа будет определено, что все бухгалтерские операции отражены корректно, и излишки образовались по другим причинам, потребуется оприходование активов на баланс компании . Стоимость ТМЦ и других видов излишков определяется по рыночной стоимости и отражается в прочих доходах в периоде за который проводится инвентаризация.

Например, если контроль остатков выполняется по состоянию на 31.12.2022, то прочий доход отражается этой же датой.

Выполняются следующие записи в бухгалтерском учете:

Дт 10,41,43 — Кт 91.1 — оприходование материальных ценностей (ТМЦ);

Дт 08 — Кт 91.1 — постановка на учет объектов незавершенного строительства;

Дт 01,03 — Кт 91.1 — приняты к учету основные средства.

МойСклад — все, что нужно для бизнеса, в одной системе: продажи, закупки, склад, финансы, клиенты и поставщики.

Отражение в налоговом учете

Излишки материалов, товаров и иных материальных ценностей и нематериальных активов необходимо учитывать в составе внереализационных активов. Для целей исчисления налога выявленные активы учитываются на дату оформления результатов инвентаризации.

Стоимость излишков определяется по актуальным рыночным ценам ( без учета НДС ). Компания может самостоятельно оценить выявленные активы или пригласить независимого оценщика. В обоих случаях потребуется оформить документы, подтверждающие стоимость . Это будет либо бухгалтерская справка, либо отчет оценщика.

Из этого правила предусмотрено исключение: права на результаты интеллектуальной деятельности , выявленные при инвентаризации в период с 2022 по 2024 годы включительно, не учитываются в составе доходов. Для малых компаний, включенных в специализированный реестр МСП бизнеса, льготный период больше — с 2022 по 2026 год.

Важно : если излишки появились вследствие учетной ошибки ( например, из-за утраты документов ), то необходимо исправить ее в налоговом учете. При необходимости — сформировать и представить в ИФНС уточненную налоговую декларацию. В этом случае доход от выявленных излишков не признается в учете.

- инвентаризация

- излишки

- недостача

- бухгалтерский учет

- налоговый учет

- бухгалтерские проводки

- Мой Склад

Источник: www.klerk.ru

Недостача при инвентаризации. Виновное лицо обнаружено

![]()

Рассмотрим пошаговую инструкцию оформления примера. PDF

| Дата | Дебет | Кредит | Сумма БУ | Сумма НУ | Наименование операции | Документы (отчеты) в 1С | |

| Дт | Кт | ||||||

| Списание недостачи в результате инвентаризации | |||||||

| 01 июля | 94 | 41.01 | 16 000 | 16 000 | 16 000 | Списание недостачи товаров по балансовой стоимости | Списание товаров |

| ГТД | — | — | — | Списание товаров из партионного учета по ГТД | |||

| Отнесение суммы недостачи на виновное лицо | |||||||

| 01 июля | 73.02 | 94 | 16 000 | 16 000 | 16 000 | Отнесение суммы недостачи на виновное лицо | Операция, введенная вручную — Операция |

| 73.02 | 91.01 | 2 000 | 2 000 | 2 000 | Отражение разницы между балансовой и рыночной стоимостью товара | ||

| Удержание ущерба из зарплаты сотрудника | |||||||

| 31 июля | 70 | 73.02 | 3 600 | Удержание ущерба из зарплаты сотрудника | Операция, введенная вручную — Операция | ||

Списание недостачи в результате инвентаризации

Нормативное регулирование

На дату завершения инвентаризации организация обязана отразить в учете недостачу товаров на сумму ущерба по фактической себестоимости:

- Дт 94 Кт 41— отражена недостача товаров.

В НУ потери от недостачи можно учесть в материальных расходах по налогу на прибыль в пределах норм естественной убыли (п. 7 ст. 254 НК РФ). Нормы утверждены Постановлением от 12.11.2002 N 814 и применяются только в случае, если они установлены для конкретного товара определенной отрасли.

В БУ потери в пределах норм естественной убыли списывают на счета учета затрат на производство или на расходов на продажу:

- Дт 20 (23, 25, 26, 44) Кт 94 — списаны потери в пределах норм естественной убыли.

Если нормы отсутствуют, вся недостача является сверхнормативной и подлежит отнесению на виновное лицо в полном объеме.

Нужно ли восстанавливать НДС при списании недостачи в результате инвентаризации?

Этот вопрос долгое время вызывал споры. Несмотря на то, что списание ТМЦ в результате недостачи при инвентаризации не поименовано в составе случаев, по которым НК РФ требует восстановить НДС (п. 3 ст. 170 НК РФ), налоговики неоднократно заявляли о необходимости восстановления налога (Письмо Минфина РФ от 19.05.2010 N 03-07-11/186, от 21.01.2016 N 03-03-06/1/1997).

- Самоучитель по 1С Бухгалтерии 8.3;

- Самоучитель по 1С ЗУП 8.3.

Однако в 2018 году вышла целая серия писем контролеров, в которой они придерживаются противоположной позиции. Поэтому сегодня можно говорить, что мнение ФНС уверенно разворачивается в сторону налогоплательщиков.

При этом однозначно говорить о том, что налогового риска при не восстановлении НДС не существует, на наш взгляд, пока рано. В то же время, в случае предъявления претензий со стороны налоговых органов ваши шансы на победу в суде очень велики.

Если же вы решите восстановить НДС, то советуем изучить подробнее статью Восстановление НДС при списании ТМЦ

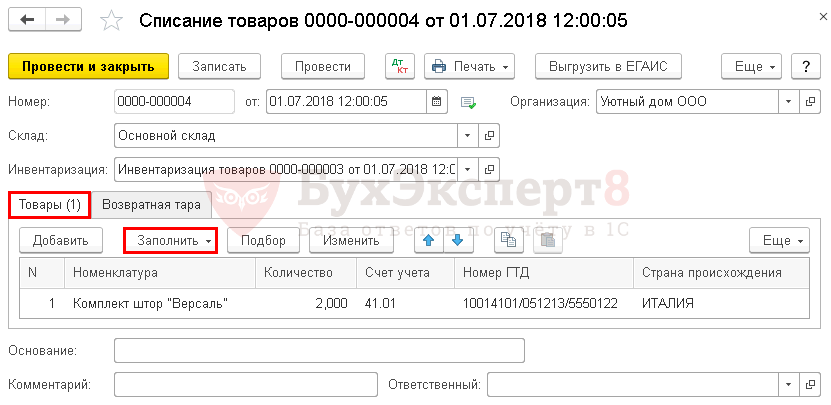

Как закрыть счет 94 в 1С 8.3

- фактическая себестоимость полностью испорченных или недостающих ТМЦ.

На основании сличительной ведомости бухгалтер отражает недостачу, т.е. списывает товары в учете на дату окончания проведения инвентаризации.

На основании документа Инвентаризация товаров создайте документ Списание товаров :

- от — дата окончания проведения инвентаризации;

- Склад — место хранения товаров, где была обнаружена недостача;

- Инвентаризация — документ Инвентаризация товаров , на основании которого выявлена недостача.

Вкладка Товары заполнится автоматически. Данные будут перенесены из документа Инвентаризация товаров по кнопке Заполнить :

- Номенклатура — Комплект штор «Версаль», из справочника Номенклатура указываются ТМЦ, которые подлежат списанию;

- Количество — количество ТМЦ, подлежащих списанию;

- Счет учета — 41.01 «Товары на складах», заполняется автоматически при указании ТМЦ на основании регистра Счета учета номенклатуры.

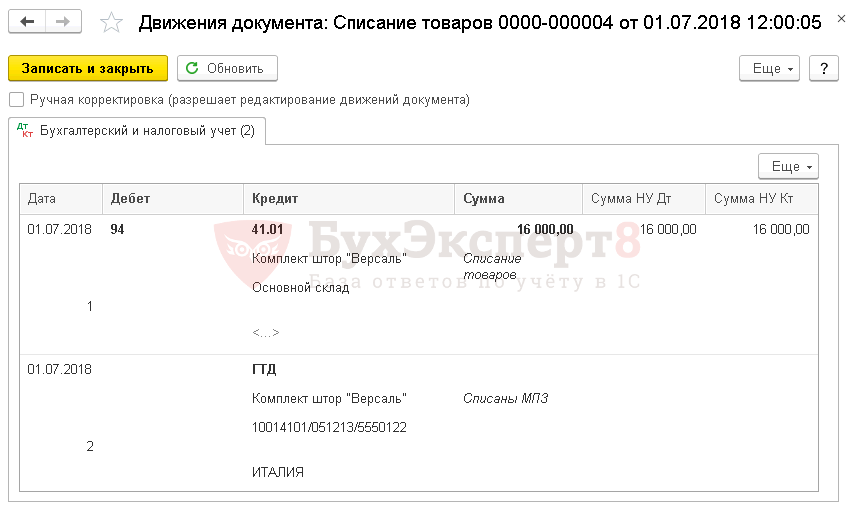

Проводки по документу

Закрытие 94 счета в 1С 8.3

Документ формирует проводки:

- Дт 94 Кт 41.01 — списание недостачи товаров по фактической (балансовой) стоимости;

- Кт ГТД — списание товаров из партионного учета по ГТД.

Документальное оформление

Организация должна утвердить формы первичных документов, в т.ч. документа по списанию товаров. В 1С используется Акт о списании товаров по форме ТОРГ-16.

![]()

Бланк можно распечатать по кнопке Печать – Акт о списании товаров (ТОРГ-16) документа Списание товаров . PDF

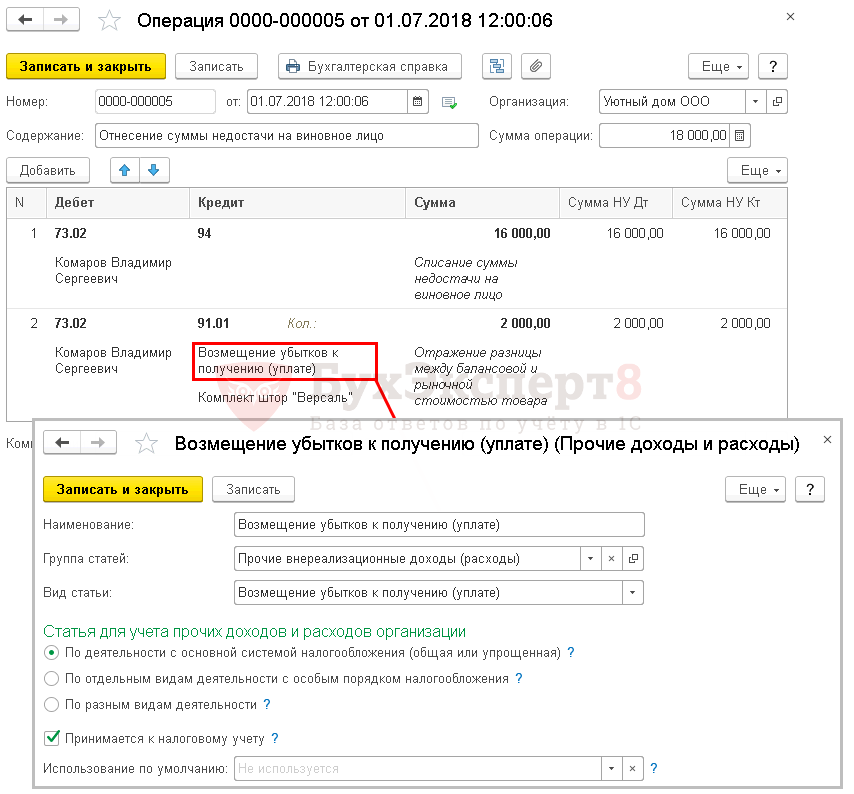

Отнесение суммы недостачи на виновное лицо

Нормативное регулирование

Недостача товара, которая возникла по вине работника, возмещается за его счет. Для учета расчетов с работником в таких случаях используется счет 73.02 «Расчеты по возмещению материального ущерба». По дебету указывается сумма, которую необходимо взыскать с виновного лица, а по кредиту — погашенная задолженность.

При выявлении виновного лица отнесение недостачи на его счет производится на дату (пп. 8 п. 7 ст. 272 НК РФ):

- признания виновным лицом ущерба;

- вступления в силу решения суда о взыскании суммы ущерба.

Размер ущерба исчисляется исходя из рыночных цен, но не ниже стоимости имущества по данным бухгалтерского учета (ст. 246 ТК РФ):

- Дт 73.02 Кт 94 — недостача отнесена на виновное лицо по фактической (балансовой) стоимости товаров;

- Дт 73.02 Кт 91.01— разница между фактической и рыночной стоимостью товара отнесена на виновное лицо.

Разница между фактической и рыночной стоимостью учитывается в:

- БУ — в составе прочих доходов (п. 16 ПБУ 9/99);

- НУ — в составе внереализационных доходов (п. 3 ст. 250 НК РФ, пп. 4 п. 4 ст. 271 НК РФ).

Закрытие 94 счета в 1С 8.3

Отнесите недостачу на счет виновного лица документом Операция, введенная вручную вид операции Операция через раздел Операции — Бухгалтерский учет — Операции, введенные вручную .

Обратите внимание на заполнение полей:

- Дт 73.02 Кт 94 — недостача отнесена на виновное лицо по фактической (балансовой) стоимости товаров:

- Сумма — 16 000, фактическая (балансовая) стоимость недостачи.

- субконто — Возмещение убытков к получению (уплате);

- Сумма — 2 000, разница между балансовой и рыночной стоимостью товара.

Декларация по налогу на прибыль

![]()

В декларации по налогу на прибыль разница между балансовой и рыночной стоимостью отражается в составе внереализационных доходов: PDF

- Лист 02 Приложение N 1 стр. 100.

См. также:

- Порядок проведения инвентаризации

- Инвентаризация ТМЦ: 1С

- Недостача ТМЦ. Виновное лицо не обнаружено, подтверждено документом госоргана

- Восстановление НДС при списании ТМЦ

- Излишек товаров в результате инвентаризации

Если Вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательства

![]()

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

- Недостача ТМЦ. Виновное лицо не обнаружено в 1СЕсли результатом инвентаризации стала недостача ТМЦ, то основная задача, которая.

- Обнаружено неправомерное использование данного программного продукта в 1С: как убратьПри работе с программой 1С, пользователь может столкнуться с сообщением.

- Ошибка 1С: Поле объекта не обнаруженоПри обновлении базы 1С, установке новой Платформы, внесении изменений в.

- Излишек товаров в результате инвентаризации в 1СРезультатом инвентаризации могут быть как недостачи, так и излишки ТМЦ.

Оцените публикацию

(4 оценок, среднее: 5,00 из 5)

Публикацию можно обсудить в комментариях ниже.

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Задать вопрос нашим специалистам можно в Личном кабинете

Источник: buhexpert8.ru