Связь 1. Нераспределенную (чистую) прибыль приводят в бухгалтерском балансе (раздел III), отчете о прибылях и убытках (форма № 2) и отчете об изменениях капитала (раздел V).

Связь 6. Капитал и резервы по их видам находят отражение в бухгалтерском балансе (раздел III), а их движение за отчетный период — в отчете об изменениях капитала (раздел I). В данном отчете (форма № 3) раскрывают факторы, повышающие и понижающие размер собственного капитала предприятия.

Связь 7. Общую сумму резервного капитала на начало и конец отчетного периода приводят в бухгалтерском балансе (раздел III), а подробная расшифровка финансовых резервов по их видам представлена в отчете об изменениях капитала (раздел «Резервы»).

Контрольные соотношения между Бухгалтерским балансом и Отчетом об изменениях капитала

Строка 1310 «Уставный капитал (складочный капитал, уставный фонд, вклады товарищей)» (графа 6)

Строка 3100 «Уставный капитал» (графа 3)

Строка 1310 «Уставный капитал (складочный капитал, уставный фонд, вклады товарищей)» (графа 5)

Строка 3210 «Увеличение капитала — всего:» (графа 3)

Строка 1320 «Собственные акции, выкупленные у акционеров» (графа 6)

Строка 3100 «Собственные акции, выкупленные у акционеров» (графа 4)

Строка 1320 «Собственные акции, выкупленные у акционеров» (графа 5)

Строка 3210 «Увеличение капитала — всего:» (графа 4)

Строка 1360 «Резервный капитал» (графа 6)

Строка 3100 «Резервный капитал» (графа 6)

Строка 1360 «Резервный капитал» (графа 5)

Строка 3210 «Увеличение капитала — всего:» (графа 6)

Строка 1370 «Нераспределенная прибыль (непокрытый убыток)» (графа 6)

Строка 3100 «Нераспределенная прибыль (непокрытый убыток)» (графа 7)

Строка 1370 «Нераспределенная прибыль (непокрытый убыток)» (графа 5)

Строка 3200 «Увеличение капитала — всего:» (графа 7)

Строка 1300 «Итого по разделу III» (графа 6)

Строка 3100 «Итого» (графа 8)

Строка 1300 «Итого по разделу III» (графа 5)

Строка 3210 «Увеличение капитала — всего:» (графа 8)

Строка 1310 «Уставный капитал (складочный капитал, уставный фонд, вклады товарищей)» (графа 4)

Строка 3300 «Величина капитала на 31 декабря 20__ г.» (графа 3)

Строка 1320 «Собственные акции, выкупленные у акционеров» (графа 4)

Строка 3300 «Величина капитала на 31 декабря 20__ г.» (графа 4)

Строка 1350 «Добавочный капитал (без переоценки)» (графа 4)

Строка 3300 «Величина капитала на 31 декабря 20__ г.» (графа 5)

Строка 1360 «Резервный капитал» (графа 4)

Строка 3300 «Величина капитала на 31 декабря 20__ г.» (графа 6)

Строка 1370 «Нераспределенная прибыль (непокрытый убыток)» (графа 4)

Строка 3300 «Величина капитала на 31 декабря 20__ г.» (графа 7)

Строка 1300 «Итого по разделу III» (графа 4)

Строка 3300 «Величина капитала на 31 декабря 20__ г.» (графа 8)

Источник: studfile.net

Связь Бухгалтерского баланса с отчетом об изменении капитала и отчетом о движении денежных средств между собой

Все формы бухгалтерской отчетности взаимосвязаны между собой.

Заполняя баланс, следует проверить показатели в других формах отчетности на соответствие их данным бухгалтерского баланса, так как бухгалтерская отчетность представляет собой комплекс взаимосвязанных показателей финансово-хозяйственной деятельности за отчетный период.

Показатели отчетности объединяются в соответствующие формы, каждая из которых имеет самостоятельное значение, взаимосвязь с другими формами отчетности.

Взаимосвязь отчетных форм имеет логический и информационный характер.

Логическая взаимосвязь обусловлена методологически системой учета, системой бухгалтерских записей, основанной на принципе двойственности (принцип двойной записи).

Суть ее состоит во взаимодополнении и взаимной корреспонденции отчетных форм, их разделов и статей.

Современная бухгалтерская отчетность представлена в отечественной и зарубежной практике двумя основными формами отчетности.

Исторически первой отчетной формой был бухгалтерский баланс.

Тем не менее он представляет собой логическое следствие отчета о прибылях и убытках.

Вместе с тем для коммерческих организаций в нашей стране главную роль играет бухгалтерский баланс. Приложение к бухгалтерскому балансу дает расшифровки отдельных показателей баланса.

Форма № 3 «Отчет об изменениях капитала»

Отчет об изменениях капитала.

Отчет об изменениях капитала (ф. №3). Этот отчет состоит из четырех групп показателей: капитал, резервы предстоящих расходов, оценочные резервы, изменение капитала. Первые три группы показателей представляются в виде таблиц, имеющих шесть граф: наименование, код, остаток на начало отчетного года, поступило, израсходовано, остаток на конец отчетного года.

Четвертая группа показателей характеризует причины, обусловившие увеличение уставного, добавочного и резервных капиталов (за счет дополнительного выпуска акций, переоценки имущества и др.), а также его уменьшения (за счет уменьшения номинала, количества акций, реорганизация предприятия и др.).

Отчет об изменениях капитала содержат следующие показатели за отчетный и предшествующий год.

- 1. Величина капитала на начало периода.

- 2. Увеличение капитала — всего,

в том числе за счет:

- — дополнительного выпуска акций;

- — переоценки имущества;

- — прироста имущества;

- — реорганизации юридического лица (слияние, присоединение);

- — доходов, которые в соответствии с правилами бухгалтерского учета и отчетности относятся непосредственно на увеличение капитала.

- 3. Уменьшение капитала — всего,

в том числе за счет:

- — уменьшения номинала акций;

- — уменьшения количества акций;

- — реорганизации юридического лица (разделение, выделение);

- — расходов, которые в соответствии с правилами бухгалтерского учета и отчетности относятся непосредственно в уменьшение капитала.

Источник: studwood.net

Раскрытие информации о капитале в бухгалтерской отчетности

Раздел IV «Изменения капитала» показывает величину капитала на начало отчетного года, предыдущего года, величину увеличения капитала и указание источников увеличения, переоценку активов, прирост стоимости имущество.

Сдай на права пока

учишься в ВУЗе

Вся теория в удобном приложении. Выбери инструктора и начни заниматься!

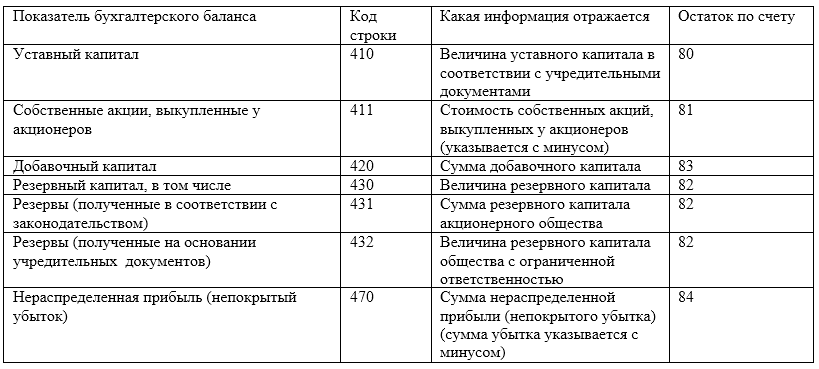

Рисунок 1. Источники данных для заполнения раздела «Капитал и резервы»

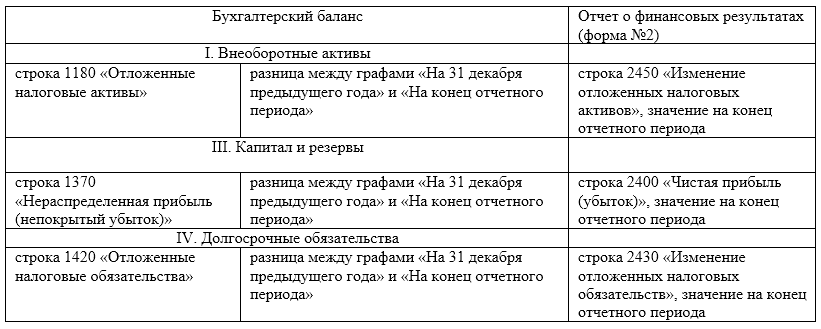

Основным источником данных о капитале является бухгалтерский баланс. В приведенных ниже таблицах можно отразить взаимосвязь баланса и Отчета о финансовых результатах форма №2 и Отчет об изменениях капитала форма №3.

Бухгалтерского баланса и формы №2″>

Рисунок 2. Взаимосвязь показателей Бухгалтерского баланса и формы №2

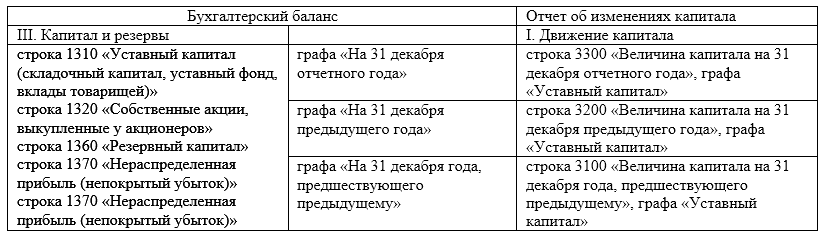

Рисунок 3. Взаимосвязь показателей Бухгалтерского баланса и Отчета об изменениях капитала

«Раскрытие информации о капитале в бухгалтерской отчетности»

Готовые курсовые работы и рефераты

Решение учебных вопросов в 2 клика

Помощь в написании учебной работы

движении денежных средств»>

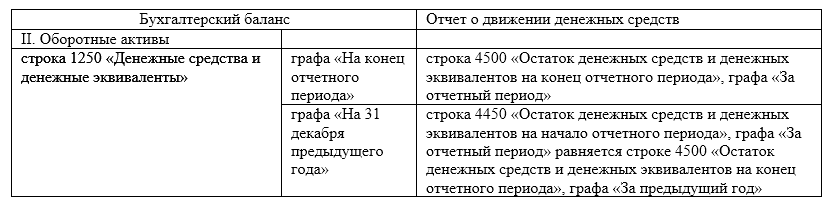

Рисунок 4. Взаимосвязь показателей Бухгалтерского баланса и Отчета о движении денежных средств

Взаимосвязь показателей Отчета о финансовых результатах и Отчета об изменениях капитала

Сходные моменты этих двух отчетов можно представить в приведенной ниже таблице.

Источник: spravochnick.ru