Между счетами бухгалтерского учета и бухгалтерским балансом существует тесная взаимосвязь. В активе бухгалтерского баланса отражаются внеоборотные и оборотные активы организации, для учета наличия и движения которых открываются активные счета. В пассиве бухгалтерского баланса отражаются капитал и обязательства организации, учет которых осуществляется на пассивных счетах.

Рассмотрим взаимосвязь счетов и бухгалтерского баланса на несложном примере организации, начинающей хозяйственную деятельность. Вступительный бухгалтерский баланс на дату регистрации организации составляется на основании устава организации, в котором зафиксирована величина уставного капитала, а также сведений об активах организации, поступивших в качестве вкладов учредителей, и дебиторской задолженности по вкладам. Активы, поступившие в качестве вкладов в уставный капитал, оцениваются по согласованной участниками стоимости на основе реальных рыночных цен. Дебиторская задолженность учредителей отражается в бухгалтерском балансе в течение срока, предусмотренного в учредительных документах.

Взаимодействие управленческого и бухгалтерского учета фактических затрат производства

Вступительный бухгалтерский баланс организации, представленный в табл. 3.16 на момент регистрации устава, имеет следующий вид.

Таблица 3.16

Бухгалтерский баланс (вступительный)

На основании сведений вступительного бухгалтерского баланса открываются счета бухгалтерского учета. Все факты хозяйственной жизни по мере их возникновения фиксируются в хронологическом порядке в журнале регистрации хозяйственных операций (табл. 3.17).

Журнал регистрации хозяйственных операций

Таблица 3.17

Оприходованы материалы, поступившие от поставщиков

Переданы со склада материалы в основное производство

Начислена заработная плата работникам организации

Начислены страховые взносы

Удержан налог на доходы из заработной платы

Оприходована на склад готовая продукция, поступившая из основного производства

Продана покупателям продукция

Списана производственная себестоимость проданной продукции

Поступили на расчетный счет:

1) платежи от покупателей за проданную продукцию

2) взносы учредителей

Перечислено с расчетного счета:

1) поставщикам 60

2) налог на доход в бюджет

4) денежные средства в кассу на выплату заработной платы

Выплачена из кассы заработная плата

Определен и списан финансовый результат от продажи продукции

Главная книга — совокупность счетов бухгалтерского учета, учетный регистр, в котором систематизируются факты хозяйственной жизни (хозяйственные операции) организации (табл. 3.18).

Главная книга организации

Счет 01 «Основные средства»

Счет 20 «Основное производство»

Счет 10 «Материалы»

Счет 43 «Готовая продукция»

Счет 50 «Касса»

Счет 69»Расчеты по социальному страхованию и обеспечению»

Счет 51 «Расчетные счета»

Счет 60 «Расчеты с поставщиками _ и подрядчиками»_

Счет 62 «Расчеты с покупателями и заказчиками»

Счета бухгалтерского учета

Счет 70 «Расчеты с персоналом _ по оплате труда»_

Счет 75 «Расчеты с учредителями»

Счет 80 «Уставный капитал»

Счет 90 «Продажи»

Счет 68 «Расчеты по налогам _ и сборам»_

Счет 99 «Прибыли и убытки»

Сведения Главной книги обобщаются в оборотной ведомости, содержащей подробные данные о движении объектов бухгалтерского учета. Обычная оборотная ведомость состоит из трех граф: сальдо начального; оборотов; сальдо конечного. Каждая графа включает колонки отражающие обороты по дебету и кредиту счета Главной книги и выведение конечного сальдо.

Оборотная ведомость может быть составлена в шахматной форме и содержать не только обороты по счетам, но и корреспонденцию счетов. Шахматная оборотная ведомость предназначена для проверки правильности применяемой в течение месяца корреспонденции счетов по совершаемым хозяйственным операциям и выявления сумм с ошибочной корреспонденцией.

Оборотная ведомость имеет контрольное значение, так как позволяет выявить и устранить ошибки, возникающие на этапах разноски хозяйственных операций по счетам Главной книги и выведения конечного сальдо (табл. 3.19).

Таблица 3.19

Оборотная ведомость по счетам Главной книги

на начало месяца

Обороты за месяц

на конец месяца

Расчеты с поставщиками и подрядчиками

Расчеты с покупателями и заказ чиками

на начало месяца

Обороты за месяц

на конец месяца

Расчеты по налогам и сборам

Расчеты по социальному страхованию и обеспечению

Расчеты с персоналом по оплате труда

Расчеты с учредителями

Прибыли и убытки

На основе сведений оборотной ведомости составляется заключительный бухгалтерский баланс (табл. 3.20).

Бухгалтерский баланс (заключительный)

Таблица 3.20

Внеоборотные активы Основные средства

Капитал и резервы Уставный капитал

затраты в незавершенном производстве

Дебиторская задолженность учредителей

Взаимосвязь между счетами и бухгалтерским балансом заключается в следующем. В начале отчетного периода по данным бухгалтерского баланса открывают счета. На каждый объект бухгалтерского учета (активы, капитал, обязательства) открывают синтетический счет, на котором записывают остаток.

В развитие счетов первого порядка открывают счета второго порядка — субсчета, а также аналитические счета. На протяжении отчетного периода на счетах отражают факты хозяйственной жизни с указанием корреспондирующих счетов, подсчитывают обороты и остатки. На основе данных об остатках на синтетических счетах составляют бухгалтерский баланс организации на конец отчетного периода.

Последовательность выполнения действий по наблюдению, регистрации, группировке и обобщению фактов хозяйственной жизни организации называется бухгалтерской процедурой. В основе бухгалтерской процедуры лежит непрерывная регистрация фактов хозяйственной деятельности с момента создания организации в качестве юридического лица до ее реорганизации или ликвидации в порядке, установленном законодательством.

Бухгалтерская процедура осуществляется поэтапно.

- 1. Составление инвентаря, содержащего перечень активов и обязательств организации.

- 2. Составление по данным инвентаря вступительного бухгалтерского баланса.

- 3. Заполнение Главной книги по данным вступительного бухгалтерского баланса.

- 4. Регистрация в хронологическом порядке фактов хозяйственной деятельности отчетного периода в Журнале.

- 5. Систематизация на счетах Главной книги данных журнала.

- 6. Обобщение данных Главной книги в оборотной ведомости.

- 7. Составление на основе данных оборотной ведомости заключительного бухгалтерского баланса.

- 8. Использование данных Главной книги для интерпретации (анализа) хозяйственной деятельности.

- 9. Принятие управленческих решений по результатам анализа заключительного бухгалтерского баланса.

Бухгалтерская процедура включает обработку информации о фактах хозяйственной жизни организации и обеспечивает внутренний контроль данных бухгалтерского учета. Универсальный характер бухгалтерской процедуры позволяет рассматривать ее как модель технологической обработки данных, содержащихся в первичных документах.

В практической деятельности организаций порядок осуществления бухгалтерской процедуры находится под влиянием профессионального суждения бухгалтера и заключается в проведении конкретных мероприятий. Особенности бухгалтерской процедуры проявляются при создании внутренних документов, выборе формы бухгалтерского учета, отражении фактов хозяйственной жизни, формировании показателей отчетности. Построение журнала регистрации хозяйственных операций и Главной книги зависит от установленной учетной политикой формы бухгалтерского учета, однако при необходимости главный бухгалтер может внести в Главную книгу изменения и дополнения.

При составлении бухгалтерской отчетности бухгалтер исходя из существенности информации самостоятельно определяет способы раскрытия информации об объектах бухгалтерского учета в пояснениях к отчетности.

Источник: bstudy.net

Взаимосвязь разделов и статей бухгалтерского баланса» (на материалах предприятия ООО «Ариадна»)

Целью курсовой работы является исследование взаимосвязи разделов и статей бухгалтерского баланса. Следует также рассмотреть принципы и технику составления всех форм отчетности, входящих в ее состав и проведение необходимой работы перед ее составлением.

Задачи данной курсовой работы:

— рассмотреть систему нормативно-правового регулирования учета и отчетности в РФ;

— рассмотреть этапы формирования бухгалтерской отчетности и ее представление пользователям;

— детально рассмотреть взаимосвязь разделов и статей бухгалтерского баланса;

— выявить пути совершенствования бухгалтерской отчетности в ООО «Ариадна» в соответствии с международными стандартами.

— изучить состав бухгалтерской отчётности;

— исследовать порядок составления бухгалтерской отчётности на материалах ООО «Ариадна»

ВВЕДЕНИЕ 3

ГЛАВА 1. ТЕОРИТИЧЕСКАЯ ОСНОВА БАЛАНСА

ВАЖНЕЙШАЯ ФОРМА БУХГАЛТЕРСКОЙ ОТЧЁТНОСТИ 5

1.1. Бухгалтерский баланс как форма отчётности, его структура 5

1.2. Состав и классификация статей баланса. Их характеристика 8

ГЛАВА 2. ВЗАИМОСВЯЗЬ СТАТЕЙ И РАЗДЕЛОВ БУХГАЛТЕРСКОГО БАЛАНСА НА ПРИМЕРЕ ПРЕДПРИЯТИЯ

ООО «Ариадна» 14

2.1 Краткая организационно-экономическия характеристика

ООО «Ариадна» 14

2.2. Правила оценки актива и пассива баланса 17

2.3. Правила составления бухгалтерского баланса 22

2.4. Совершенствование разделов и статей бухгалтерского баланса 29

ЗАКЛЮЧЕНИЕ 31

СПИСОК ЛИТЕРАТУРЫ 33

Содержимое работы — 1 файл

Проводки ежемесячно регистрируют в регистре синтетического учета – «журнал-главная книга», которая представляет собой оборотно-сальдовый баланс. На ООО «Ариадна» бухгалтерский учет организован по журнально-ордерной форме.

Порядок и организация учета по журнально-ордерной форме включает журнал-ордер, вспомогательные ведомости и Главную книги. Для того, чтобы решать задачи требующие построения бухгалтерского баланса, необходимо понять его сущность и назначение, принципы группировки статей по активу и пассиву, их взаимосвязь. Требуется усвоить, что под влиянием отдельных хозяйственных операций в балансе возникают различные изменения, связанные с изменениями средств и их источников. В основе построения бухгалтерского баланса лежит экономическая классификация хозяйственных средств. Бухгалтерский баланс имеет большое значение на практике: его данные используют для анализа финансового положения предприятия и контроля правильности отражения в учете хозяйственных операций.

В соответствии с Положением по бухгалтерскому учету «Бухгалтерская отчетность организации « (ПБУ 496), Утверждённым приказом Минфина РФ от 08.02.96.№10 .

Бухгалтерский баланс должен состоять из балансовой и за балансовой части. Балансовая часть включает две равновеликие совокупности показателей (статей) – актив и пассив. В активе отражается нетто-стоимость имущества предприятия, в пассиве – стоимость его обязательств и собственного капитала.

Взаимные зачёты между статьями актива и пассива баланса не допускаются. Весь бухгалтерский баланс – актив и пассив разбит на взаимосвязанные разделы. Забалансовая часть разделяется на статьи, отражающие имущество во временном пользовании, условные права и обязательства, другие имущественные и неимущественные показатели. Данные бухгалтерского баланса используются при анализе составления и структуры имущества предприятия, состава и движения производственных запасов, состава и структуры финансовых ресурсов предприятия, состояния кредиторской и дебиторской задолженности для оценки показателей оборачиваемости оборотных активов, показателей ликвидности и степени риска банкротства предприятия.

2.2. Правила оценки актива и пассива баланса.

Одним из важнейших элементов методологии бухгалтерского учета является правила оценки имущества, капиталов и обязательств организации при составлении бухгалтерской отчетности.

Оценка имущества производится организацией для его отражения бухгалтерском учете и бухгалтерской отчетности в денежном выражении. Оценка имущества, приобретенного за плату, осуществляется путем суммирования фактически произведенных расходов на его покупку; имущества, полученного безвозмездно, — по рыночной стоимости на дату оприходывания; имущества, произведенного в самой организации, — по стоимости его изготовления.

В первом разделе баланса “ Нематериальные активы” — это часть основных средств, не имеющая физической основы. Оценка нематериальных активов по первоначальной стоимости производится при их постановке на учет и определяется общей суммой затрат на приобретение или изготовление активов.

В бухгалтерском балансе нематериальные активы отражаются на остаточной стоимости, которая определяется как разница между первоначальной их стоимостью и суммой начисленной амортизации.

В балансе по статье «Основные средства» отражаются здания, сооружения, машины, оборудование, транспортные средства, как действующие, так и находящиеся на консервации или в запасе, по остаточной стоимости. Остаточная стоимость основных средств определяется как разность между первоначальной (или восстановительной) стоимостью и суммой начисленного износа за определенный период времени.

По статье «Незавершенное строительство» отражается фактическая стоимость оборудования, подлежащего установке и находящегося на складах организации и в пути, а также показывается фактическая стоимость незаконченного строительства, осуществляемого как хозяйственным, так и подрядным способами. На ООО «Ариадна» строительство ведется двумя способами.

Второй раздел актива баланса. Оборотные активы содержат данные об остатках запасов призванных обслуживать процессы производства и обращения. (Производственные запасы объединяют все виды материальных ресурсов, учитываемых на счете 10 «Материалы».

Одним из основополагающих принципов балансовой оценки производственных запасов на всех предприятиях России остается оценка по их фактической себестоимости. Фактическая себестоимость материалов, включая наряду с их стоимостью по ценам приобретения (без учета налога на добавленную стоимость) также все транспортно — заготовительные расходы, таможенные пошлины, расходы на транспортировку, доставку и хранение материалов, проценты за кредит по их приобретению и др.

При заполнении балансовой статьи «Незавершенное производство», важное значение имеет контроль реальности оценки остатков незавершенного производства, так как от обоснованности распределения затрат между готовой продукцией и незавершенным производством в большой степени зависит достоверность учетных и отчетных данных о себестоимости продукции и финансовых результатах. На изучаемом предприятии остаток незавершенного производства распределяются пропорционально заработной плате и основных рабочих и служащих.

Сумма издержек обращения, приходящиеся на остаток нереализованных товаров в организациях торговли или снабжения, отражается по строке «Затрата в незавершенном производстве» (издержек обращения).

Сумма издержек обращения, приходящиеся на остаток нереализованных товаров, исчисляется по среднему проценту — только с включением расходов по завозу товаров и процентам за кредит. На ООО «Ариадна» сумма издержек обращения приходящей на остаток нереализованных товаров по среднему проценту не рассчитывается, т.к. расходы по перевозке входят в стоимость купленных товаров.

По балансовой статье «Готовая продукция» и товары для перепродажи находят отражение учитываемые одноименном активном счете 40 остатки готовых изделий оформленных приемо — сдаточной документацией, и остатки товаров, учитываемых в установленном порядке на счете 41.

В настоящее время готовая продукция может оцениваться:

- по фактической производственной себестоимости;

- по оптовым ценам реализации;

- плановой (нормативной) производственной себестоимости;

- свободным отпускным ценам и тарифам увеличенным на суммы налога на добавленную стоимость;

- свободным рыночным ценам.

Остаток товаров отражается в балансе по покупной стоимости независимо от варианта учета товаров. На ООО «Ариадна» готовая продукция оценивается по фактической производственной себестоимости, а товары по покупной стоимости.

К расходам будущих периодов на конец отчетного периода относятся уплаченные вперед суммы арендной платы, подписку на периодические издания, рекламу, подготовку кадров и др. Эти расходы по специальным расчетам в следующих периодах должны быть включены в себестоимость готовой продукции. Оценка и учет расходов будущих период не регулируется специальным международным стандартом бухгалтерского учета.

Во втором разделе баланса большой удельный вес составляет дебиторская задолженность по расчетам за товары, работы, услуги (строки 216, 231, 241, 242). Состояние этих расчетов в бухгалтерском учете в балансе отражаются по — разному в зависимости от принятой в учетной политике организации методики распределения выручки, исходя из условий заключенных договоров. На ООО «Ариадна» выручка от реализации продукции проверяют по мере оплаты отгруженной продукции.

Таким образом, задолженность покупателей за товары, работы, услуги отражается в балансе по стр. 216- по фактической себестоимости, а по стр.231, 232, 241, 242 исходя из отпускных (проданных) цен.

Наличные деньги в кассе, подтвержденные актом инвентаризации на 31 декабря, остатки денежных средств на валютных, расчетных счетах, сверенные с выписками на 1 января, отражают по статье «Денежные средства». Учетные записи на валютных счетах предприятий и других операций в иностранной валюте производятся в рублях на основе предварительного пересчета иностранной валюте производятся в рублях на расходов основе предварительного пересчета иностранной валюты по курсу Росцентробанка, действовавшему на дату совершения операций (на деньги выписки денежно- расчетных документов. На ООО «Ариадна» остатки средств, числящихся на балансовой статье «Валютный счет», оценивается исходя из курса рубля к каждой иностранной валюте расчетов и платежей по состоянию на отчетную дату.

В четвертом разделе баланса по статье “ Уставный капитал” показывается уставный (складочный) капитал организаций организации, образованный за счет вкладов его учредителей в соответствии с учредительными документами. По статье «Добавочный капитал» отражается прирост стоимости имущества по переоценке, эмиссионный доход, безвозмездно полученные ценности. Причем безвозмездно полученные средства, ценности, относящиеся к социальной сфере, отражаются по статье «Фонд социальной сферы».

По статье “ Резервный капитал” отражаются остатки резервного и других аналогичных Фондов. На изучаемом предприятии Резервный Фонд отсутствует.

Остатки целевых средств, полученных из бюджета, от организаций, физических лиц под мероприятия целевого назначения, отражаются по статье «Целевые финансирование и поступление»

В пятом разделе баланс по статьям «Заемные средства» показывается остатки задолженности по кредитам банков, учтенные на счете 92 «Долгосрочные кредиты банков» и займом, учтенным на счете 95.

В 2009 и 2010 г. по ООО «Ариадна» кредиты балансов не использовались.

Кредиторская задолженность, выверенная и подтвержденная актами сверки, конкретизируется на основании данных аналитического учета по счетам 60, 64, 67, 68, 69, 70, 75, 76, 78. Особое внимание обращается на то, чтобы суммы статей баланса по расчетам с финансовыми и налоговыми органами, банками выше согласованными с ними и тождественными. Оставление на балансе не отрегулированных сумм по расчетам не допускаются. ООО «Ариадна» на конец отчетного периода составил выверки расчетов по указанным методам утвержденные обеими сторонами. В этих актах согласовываются остатки по расчетным счетам.

Средства, полученные организаций в отчетном году, не относящиеся к будущим периодам (арендная плата и др.), отражаются по статье «Доходы будущих периодов». Здесь же показываются и курсовые разницы, обязанные с пересчетом в установленном порядке, стоимости имущества и обязательств, выраженной в иностранной валюте. Эти суммы в конце отчетного периода единовременно зачисляются в прибыль или убыток организации. На конец отчетного периода у ООО «Ариадна» остатков на валютном счете не было. Если в организации создавались Резервы установленные законодательством, то их остатки подтверждаются инвентаризационной описью и показывается по статье «Резервы предстоящих расходов и платежей».

2.3. Правила составления бухгалтерского баланса

Таблица 1. Формирование показателей раздела внеоборотные активы

Источник: www.turboreferat.ru

Презентация, доклад Бухгалтерский баланс и счета бухгалтерского учета

Вы можете изучить и скачать доклад-презентацию на тему Бухгалтерский баланс и счета бухгалтерского учета. Презентация на заданную тему содержит 29 слайдов. Для просмотра воспользуйтесь проигрывателем, если материал оказался полезным для Вас — поделитесь им с друзьями с помощью социальных кнопок и добавьте наш сайт презентаций в закладки!

Презентации » Экономика » Бухгалтерский баланс и счета бухгалтерского учета

Слайды и текст этой презентации

Слайд 1

Описание слайда:

Тема: Тема: Бухгалтерский баланс и счета бухгалтерского учета

Слайд 2

Описание слайда:

Слайд 3

Описание слайда:

Слайд 4

Описание слайда:

Слайд 5

Описание слайда:

Слайд 6

Описание слайда:

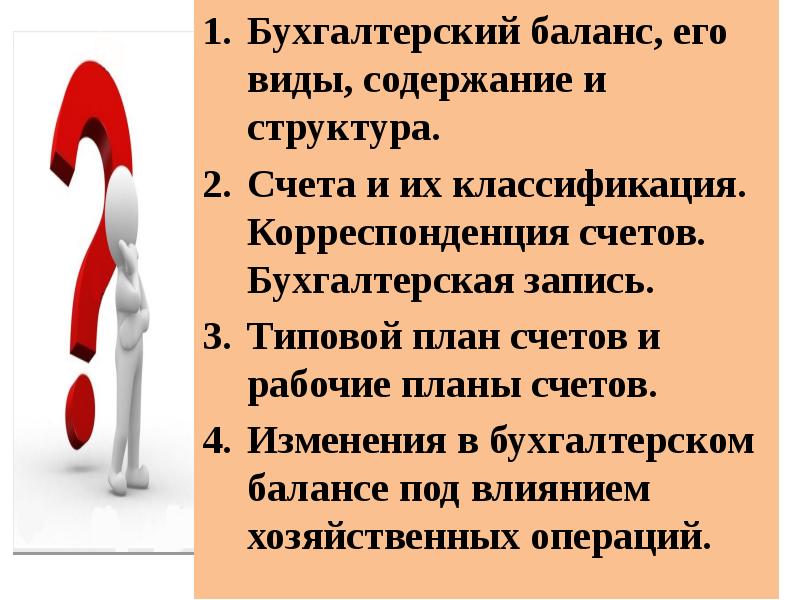

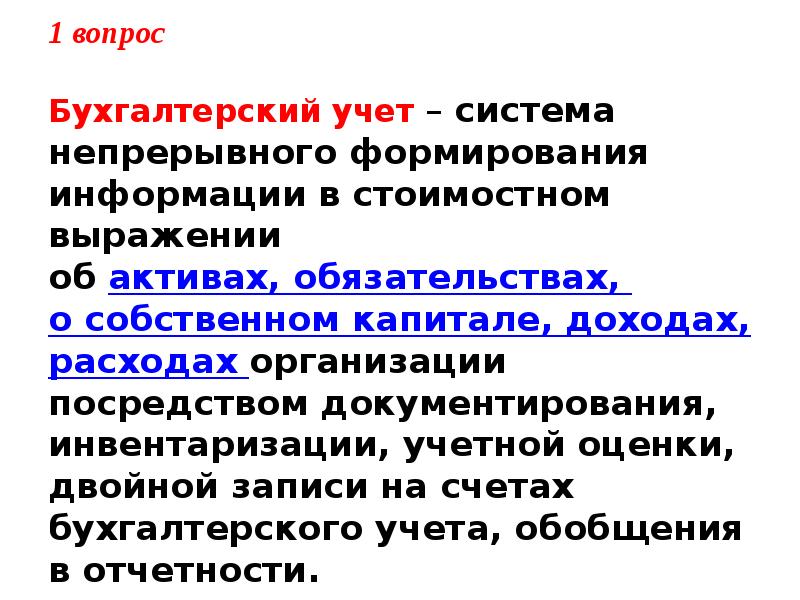

1 вопрос Бухгалтерский учет – система непрерывного формирования информации в стоимостном выражении об активах, обязательствах, о собственном капитале, доходах, расходах организации посредством документирования, инвентаризации, учетной оценки, двойной записи на счетах бухгалтерского учета, обобщения в отчетности.

Слайд 7

Описание слайда:

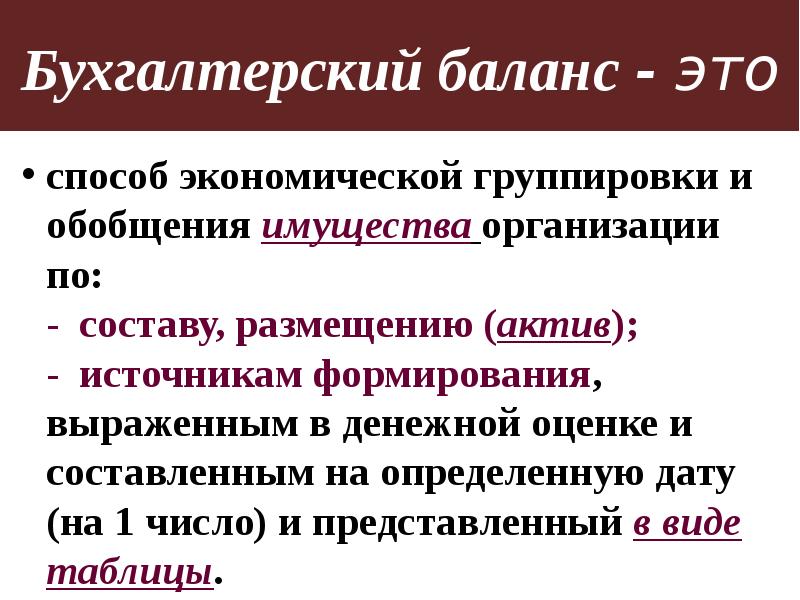

Бухгалтерский баланс — это способ экономической группировки и обобщения имущества организации по: — составу, размещению (актив); — источникам формирования, выраженным в денежной оценке и составленным на определенную дату (на 1 число) и представленный в виде таблицы.

Слайд 8

Источник: myslide.ru