з всех понятий, используемых в отчете о прибылях и убытках, мы выбрали четыре самых важных и разобрались, что они из себя представляют. Три из этих четырех тесно связаны с тремя базовыми понятиями баланса. Давайте разберем эту связь более подробно и этим начнем анализ отчетности компании.

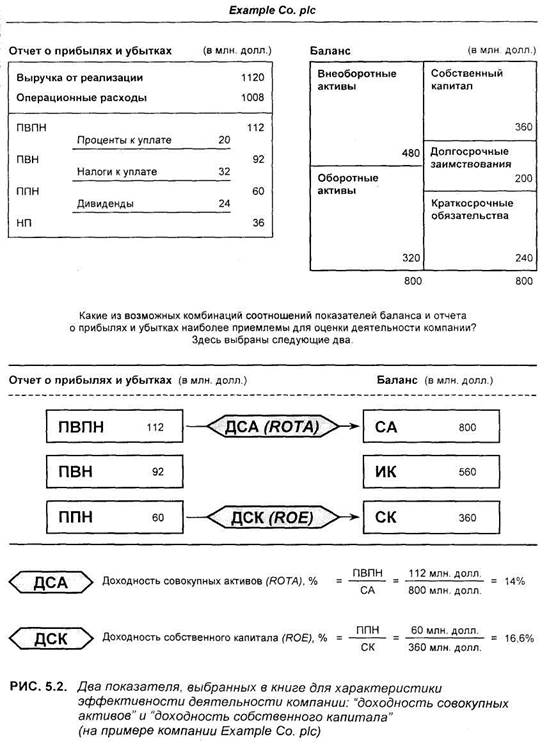

На рис. 5.1 показаны выдержки из финансовой отчетности компании Example Co. pic, в которых приводятся следующие значения:

• отчет о прибылях и убытках:. баланс:

прибыль до выплаты процентов и налогов; совокупные активы;

прибыль до выплаты налогов; инвестированный капитал;

прибыль после налогов. собственный капитал.

Оценка деятельности компании означает, что нужно установить зависимости между указанными наборами показателей.

У нас есть выбор, какие показатели использовать из каждого отчета. Так, прибыль до выплаты процентов и налогов может сопоставляться и с совокупными активами, и с инвестированным капиталом, и с собственным капиталом. То же самое можно делать и с прибылью до выплаты налогов, и с прибылью после налогов. Таким образом, у нас есть возможность получить девять коэффициентов, которые выполняют роль показателей деятельности компании. На практике, однако, встречаются не только эти девять соотношений, но и некоторые их вариации.

Одни и те же коэффициенты, построенные из данных баланса и отчета о прибылях и убытках, часто называются по-разному, и поэтому в литературе встречается очень много терминов, хотя по существу их гораздо меньше. Часто это своего рода мода: какой-то термин появляется, становится популярным у специалистов, затем либо «приживается» и остается, либо уступает место следующей новинке, которая повторяет его путь. Так, наугад можно привести такие термины, как:

• доходность совокупных активов (return on total assets, ROTA);

• доходность нетто-активов (return on net assets, RON A);

• доходность инвестированного капитала (return on capital employed, ROCE).

Еще раз подчеркнем: подобное обилие терминов, конечно, запутывает и пугает, но для менеджера, знающего рассматриваемый здесь предмет, понятно, что в своем большинстве эти термины обозначают одни и те же соотношения. В приведенном примере все три понятия связаны так или

Глава 5. ПОКАЗАТЕЛИ ЭФФЕКТИВНОСТИ ДЕЯТЕЛЬНОСТИ 63

иначе с доходностью активов. Поэтому сам по себе конкретный термин мало значим. Главное понимать, какой именно показатель отчета о прибылях и убытках и показатель баланса использован.

|

Часть П. ОЦЕНКА ДЕЯТЕЛЬНОСТИ

В этой книге мы будем пользоваться только двумя важными коэффициентами. Они были тщательно выбраны из всего многообразия возможных вариантов и представлены на рис. 5.2. При этом мы совсем не считаем, что они самые лучшие или что другие имеют какие-то существенные недостатки. Однако, по нашему мнению, выбранные коэффициенты являются одними из лучших.

Их выбор можно очень хорошо обосновать и показать, почему они предпочтительнее других, что и будет сделано в свое время.

«ДОХОДНОСТЬ СОВОКУПНЫХ АКТИВОВ»

И «ДОХОДНОСТЬ СОБСТВЕННОГО КАПИТАЛА»

Два коэффициента, которые выбраны нами для измерения эффективности деятельности компании, показаны на рис. 5.2. Мы воспользуемся следующими коэффициентами:

• «Доходность совокупных активов» (ДСА, или ROTA), которая позволяет

измерить операционную эффективность компании. Для ее вычисления

необходимо получить отношение показателя прибыли до выплаты

процентов и налогов к показателю совокупных активов, выраженное

в процентах. Так, для компании Example Co. pic этот коэффициент

составляет 14%.

• «Доходность собственного капитала» (ДСК, или ROE), которая показы

вает прибыль на инвестиции акционеров. Для ее вычисления необхо

димо получить соотношение показателей прибыли после налогов и

собственного капитала, выраженное в процентах. Например, для ком

пании Example Co. pic это соотношение составляет 16,6%.

Значимость полученных результатов мы обсудим в гл. 6. Еще раз подчеркнем, что, по мнению автора этой книги, эти коэффициенты являются наиболее важными.

Конечно, для рассмотрения каких-то отдельных аспектов бизнеса или его специфических видов могут подойти и другие коэффициенты. Так, часто применяется «доходность инвестированного капитала» (ДИК, или ROCE). Как было показано в гл. 3, инвестированный капитал — это показатель, который можно получить, если из значения совокупных активов вычесть краткосрочные обязательства.

Соответствующим показателем из отчета о прибылях и убытках является и прибыли до выплаты процентов и налогов (иногда скорректированный — уменьшенный на величину процентов по краткосрочным займам). Так как при вычислении доходности инвестированного капитала знаменатель меньше, чем при вычислении доходности совокупных активов, то, очевидно, следует ожидать более высокой итоговой цифры.

Глава 5. ПОКАЗАТЕЛИ ЭФФЕКТИВНОСТИ ДЕЯТЕЛЬНОСТИ 63

|

Часть П. ОЦЕНКА ДЕЯТЕЛЬНОСТИ

Когда в литературе появляется новый термин, касающийся рассматриваемой здесь области, авторы иногда не указывают, какой из показателей баланса сопоставляется с каким конкретным показателем отчета о прибылях и убытках. Поэтому обязательно надо выяснить, каким образом происходит вычисление приводимых величин. Если вы знаете метод расчета, то никаких трудностей у вас дальше не будет. Однако существует логика выбора того способа расчета, которого следует придерживаться: если показатель баланса включает значения долгосрочных заимствований, надо выбирать из показателей отчета о прибылях и убытках такие, в которых не вычтены выплаты по таким заимствованиям и наоборот. К сожалению, авторы некоторых исследований не всегда следуют этому правилу, что неизбежно сказывается на получаемых ими результатах.

ФОРМЫ ПРЕДСТАВЛЕНИЯ БАЛАНСА

Работая с отчетностью компании, менеджер может встретиться с самыми различными формами ее представления, особенно это характерно для баланса. Хотя сама по себе форма, скажем, баланса никак не влияет на значения приводимых цифр, если она необычна, то пользователю может быть трудно отыскать те или иные статьи или понять, какова величина, например, показателей «совокупные активы» или «инвестированный капитал'».

Первое, что следует запомнить, это то, что содержимое каждого из пяти основных блоков баланса практически всегда группируется по единому основанию, т. е. они никогда не суммируются по другим параметрам. Правда, бывают случаи, когда в блоках указывают только итоговые показатели и не показывают составляющих их статей; детали в этом случае следует искать в приложении к отчету.

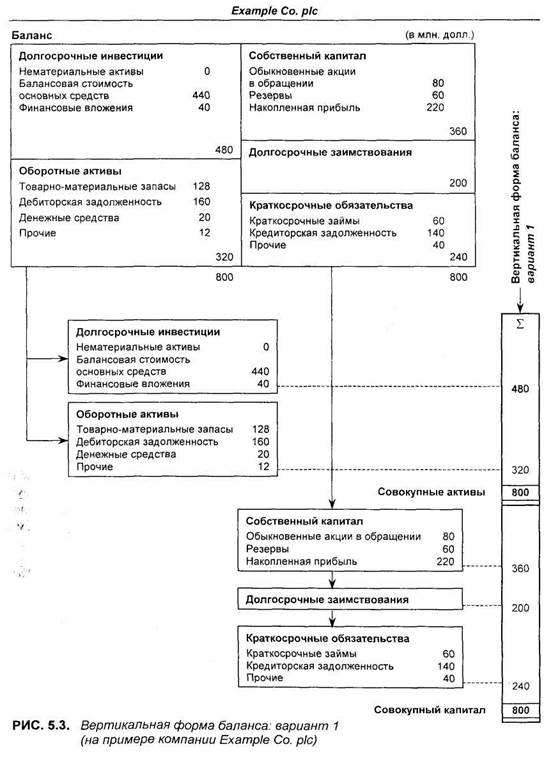

Вертикальная форма баланса: вариант 1

Учитывая группирование статей по пяти рассмотренным выше блокам, можно ожидать, что существует ограниченное число вариантов расположения таких блоков на общей схеме баланса. Один из таких возможных вариантов — вертикальная форма баланса — показан на рис. 5.3. Хорошо видно, как прежняя двухколончатая конструкция была трансформирована в единую вертикальную конструкцию.

У такого расположения есть то преимущество, что в этом случае можно показывать значения отдельных статей рядом друг с другом за несколько лет, что облегчает их сравнение. Кроме того, при таком расположении лучше выделяются показатели ‘»Совокупные активы» и » Совокупный капитал».

Глава 5. ПОКАЗАТЕЛИ ЭФФЕКТИВНОСТИ ДЕЯТЕЛЬНОСТИ 67

|

Часть II. ОЦЕНКА ДЕЯТЕЛЬНОСТИ

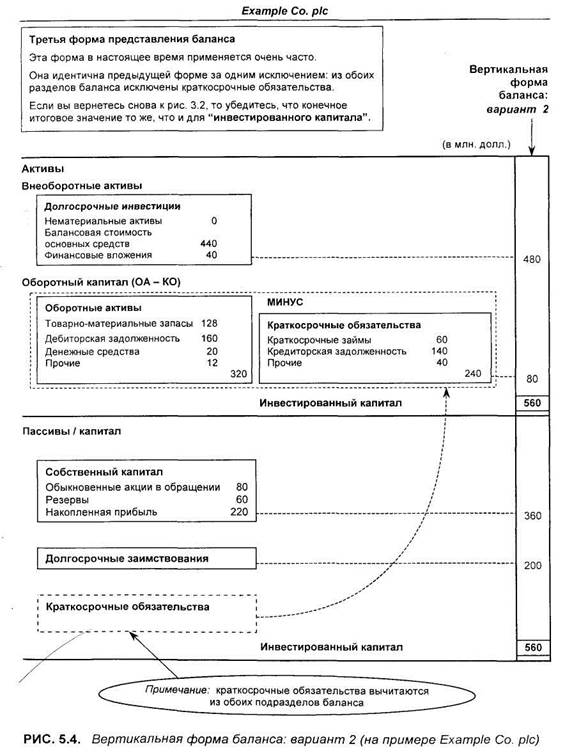

Вертикальная форма баланса: вариант 2

Вторая схема представления баланса, как видно на рис. 5.4, более усовершенствована, и именно она чаще всего встречается в публичной отчетности. Разница по сравнению с первым вариантом состоит в том, что краткосрочные обязательства удалены из раздела обязательств и показаны как составляющая с отрицательным значением рядом с оборотными активами. Эти две составляющие частично взаимопогашаются и дают показатель «‘оборотного капитала».

Таким образом, оба подраздела баланса уменьшаются на величину краткосрочных обязательств, в данном случае — на 240 млн. долл. Поэтому если первоначально совокупные активы равнялись 800 млн. долл., то при таком варианте построения баланса их величина нетто составляет 560 млн. долл. Эта цифра, как было показано выше, соответствует показателю «инвестированного капитала».

Преимуществом второго варианта вертикальной формы представления баланса является то, что в этом случае явно показываются значения и «оборотного капитала» (оборотные активы минус краткосрочные обязательства), и «инвестированного капитала».

Однако по сути никакой разницы между двумя рассмотренными вариантами нет: кто к какому привык, тот тем и пользуется. Так как во всех трех разобранных теперь вариантах представления баланса (схемах с пятью блоками и двух вариантах вертикальной формы) нами были рассмотрены все возможные ситуации, то, будем полагать, у вас не возникнет затруднений отыскать в отчете ту или иную информацию или понять, что означают те или иные показатели. Было бы, однако, полезно потренироваться и представить баланс компании Example Co. pic (имеющийся у вас в двух вертикальных форматах) в традиционном виде, т. е. по схеме с пятью блоками. В этом случае вы закрепите знания и лучше разберетесь со всеми составляющими баланса.

В приложении 1 приводятся статьи, которые на первом этапе преднамеренно нами пропущены, так как анализ отчетности можно практически в полном объеме делать и без учета подобных статей. Две из этих статей — это привилегированные акции и неконтрольная доля участия, или майнорити (minority interest). Вы можете не увидеть этих статей в балансах многих компаний, а там, где они есть, они влияют на конечные показатели очень незначительно.

Глава 5. ПОКАЗАТЕЛИ ЭФФЕКТИВНОСТИ ДЕЯТЕЛЬНОСТИ 69

Глава 6. ПОКАЗАТЕЛИ ЭФФЕКТИВНОСТИ УПРАВЛЕНИЯ 71

Глава 6

Источник: cyberpedia.su

Взаимосвязь строк баланса и отчета о прибылях и убытках

Говоря о взаимосвязи бухгалтерского баланса с отчетом о прибылях и убытках, необходимо в первую очередь отметить ее направление в отношении показателя чистой (нераспределенной) прибыли или чистого (непокрытого) убытка.

Так, до вступления в силу Приказа Минфина РФ № 67н, показатель в строке нераспределенной прибыли (непокрытого убытка) бухгалтерского баланса совпадал с показателем чистой прибыли (чистого убытка) отчетного года в отчете о прибылях и убытках. В настоящее же время по строке 470 «Нераспределенная прибыль (непокрытый убыток)» баланса показывают как прибыль (убыток) отчетного года, так и прошлых лет. Однако если организация примет решение показать финансовый результат отчетного года отдельно от финансового результата прошлых лет и добавит в баланс соответствующую строку, то сумма, указанная в ней, и сумма строки 190 формы №2 должны совпасть. В остальных случаях эти показатели совпадут только в том случае, если на начало года по счету 84 «Нераспределенная прибыль (непокрытый убыток)» было нулевое сальдо или организация начала работать в отчетном году.

Вообще, кроме прямой взаимоувязки баланса с отчетом о прибылях и убытках по показателю финансового результата, существует косвенная взаимосвязь, также основанная на прибыли организации.

В системе бухгалтерского учета финансовый результат можно определять, по крайней мере, двумя способами. Согласно концепции статического баланса, финансовый результат (прибыль/убыток) определяется, как наращение капитала за соответствующий период, скорректированный на прирост капитала за счет эмиссии долевых финансовых инструментов, переоценки основных средств и операций по выкупу собственных акций. Определение финансового результата согласно данному подходу может осуществляться с использованием данных бухгалтерского баланса (форма №1), в этом случае используются следующие упрощенные формулы:

ЧА 1 = А1 — О1; ЧА0 = А0 — О0;

Р = К = ЧА1 — ЧА0,

где А 1 и А0 — активы (имущество) организации в текущем и предыдущих периодах;

О1 и О0 — обязательства организации в текущем и предыдущих периодах;

Р — прибыль (убыток) за период;

К — наращение собственного капитала за период;

ЧА 1 и ЧА0 — чистые активы организации в текущем и предыдущем периодах.

Определение теории финансового результата в соответствии с концепцией статического баланса имеет ряд существенных недостатков, в частности, прибыль (или убыток) существенно зависит от того, в какой оценке представлены в бухгалтерском балансе активы и обязательства, кроме того, при расчете финансового результата не виден порядок формирования прибыли.

На практике для определения финансового результата широко используется положения концепции динамического баланса. Этот подход предполагает определение за соответствующий период доходов и связанных с ними расходов. Разница между доходами и расходами дает бухгалтерам и аналитикам финансовый результат деятельности организации в этом периоде. В целях раскрытия и представления заинтересованным пользователям информации о порядке формирования финансовых результатов коммерческие организации составляют Отчет о прибылях и убытках (форма №2). Наличие множества различных показателей прибыли связано с тем, что по своей природе доходы и расходы не однородны, их принято подразделять на доходы и расходы по обычным видам деятельности, так же выделяют прочие доходы и расходы. В наиболее общем виде финансовый результат согласно концепции динамического баланса определяется по формуле:

Р = Ф овд + Фп,

где Ф овд — финансовый результат по обычным видам деятельности за период; Фп — финансовый результат от прочей деятельности.

Таким образом, согласно представленным концепциям совершенно очевидно, что обе формы отчетности отражают конечный итог деятельности организации (прибыль или убыток), только в балансе этот итог статичен, а в отчете о прибылях и убытках развернут в динамике.

Вообще, в статичности баланса и динамичности отчета о прибылях и убытках, на наш взгляд, и прослеживается основная линия взаимосвязи.

Рассмотрим ее подробнее.

Согласно п.2 ПБУ 9/99, доходами организации признаётся увеличение экономических выгод в результате поступления активов (денежных средств, иного имущества) и (или) погашения обязательств, приводящее к увеличению капитала этой организации, за исключением вкладов участников (собственников имущества).

И, соответственно, согласно п.2 ПБУ 10/99 расходами организации признаётся уменьшение экономических выгод в результате выбытия активов (денежных средств, иного имущества) и (или) возникновения обязательств, приводящее к уменьшению капитала этой организации, за исключением уменьшения вкладов по решению участников (собственников имущества).

Ключевыми в данных определениях доходов и расходов являются понятия активов, обязательств и капитала.

Из этих определений можно проследить совершенно четкую последовательную цепочку понятий: доходы (расходы) — активы (обязательства) — увеличение (уменьшение) капитала.

То есть, изменение активов и обязательств организации приводит к изменению величины ее капитала, как и было представлено в первой главе настоящей работы в формуле (2). Активы, обязательства и капитал являются составными элементами бухгалтерского. А изменение активов и обязательств — это ни что иное как доходы и расходы организации, которые как известно подлежат отражению в отчете о прибылях и убытках.

Получается, что отчет о прибылях и убытках является дополнением к бухгалтерскому балансу, раскрывая порядок формирования его моментных показателей.

Особенно важным в современных условиях конкуренции для фирмы является возможность сравнения количества проданных за отчетный период продукции, товаров, работ и их остатков на начало и конец периода, что невозможно при использовании только баланса, или только отчета о прибылях и убытках.

Кроме того, необходимо помнить, что и бухгалтерский баланс, как и отчет о прибылях и убытках, составляется на основе двух основополагающих принципов — метода начисления и допущения непрерывности деятельности организации.

Обе формы являются незаменимыми для анализа хозяйственной деятельности организации, отражая важнейшие ее аспекты.

Источник: studbooks.net

Бухгалтерский баланс и отчет о прибылях и убытках: примеры, различия и взаимосвязь

Часто невозможно полностью понять финансовое состояние бизнеса, имея всего лишь часть информации. финансовый отчет. Другими словами, используя только балансовый отчет или Справка о доходах даст вам лишь частичное представление о состоянии компании. С другой стороны, объединение обоих утверждений дает вам лучшее представление и понимание. Но что еще более важно, вы также должны уметь различать их. Этот пост был разработан именно для этого; чтобы помочь вам понять взаимосвязь и различия между баланс и отчет о прибылях и убытках (балансовый отчет и отчет о прибылях и убытках).

Что происходит в балансовом отчете по сравнению с отчетом о прибылях и убытках?

Различные учетные показатели, относящиеся к финансовому состоянию бизнеса, отражаются в отчете о прибылях и убытках и в балансе. Понимание цели каждого отчета поможет вам лучше понять, чем они отличаются друг от друга.

Что такое бухгалтерский баланс?

Бухгалтерский баланс показывает, что ваша компания имеет и что она должна. Он часто используется кредиторами и инвесторами для анализа финансового состояния вашей фирмы. Считайте свой балансовый отчет прямым изображением или отражением вашей компании. Он отображает финансовое положение вашей организации на определенную дату.

По сути, баланс вашей компании охватывает три из пяти типов счетов; активы, обязательства и собственный капитал. Общая формула бухгалтерского учета представлена в формате балансового отчета как;

Обязательства + собственный капитал = активы

Активы включают денежные средства, дебиторскую задолженность, инвентарь, оборудование и недвижимость, которыми владеет ваша компания. Нематериальные активы или ценные предметы, которые нельзя потрогать или ощупать, также подпадают под эту категорию.

Текущие и долгосрочные активы — это два типа активов. Текущие активы, такие как товары, могут быть быстро конвертированы в наличные деньги, в то время как долгосрочные активы, такие как собственность, это то, что вы намерены удерживать в течение длительного времени.

С другой стороны, долги вашей компании, такие как кредиторская задолженность и векселя к оплате называются обязательства. Пассивы, как и активы, могут быть текущими или долгосрочными. Текущие обязательства должны быть выплачены в течение следующего года, а Долгосрочные обязательства должны быть оплачены в течение более длительного периода времени.

Капитал это сумма денег, которую вы и ваши инвесторы вложили в компанию. Когда сумма собственного капитала и пассивов равна или уравновешивается вашими активами, вы составили соответствующий балансовый отчет.

Балансовый отчет доказывает, что Активы = Пассивы + Собственный капитал, что является основным уравнением бухгалтерского учета.

Хотя баланс является полезным аналитическим инструментом для кредиторов и инвесторов, он не дает полной картины стоимости вашей компании. Вот некоторые из его ограничений;

№1. Отдельные активы на балансе редко увеличиваются в цене

Активы должны отражаться по цене их приобретения, а большинство долгосрочных активов должны амортизироваться. Активы не повышаются до рыночной стоимости по их исторической стоимости или балансовой стоимости.

№ 2. Балансовый отчет представляет активы и обязательства вашей компании на определенную дату, но он может меняться ежедневно, как и ваш личный банковский счет.

Подумайте, что произойдет, если ваш балансовый отчет будет подготовлен вскоре после того, как вы выплатите большой долг и до того, как вы доставите большой заказ покупателю. У вас есть временная нехватка наличности, но вы не всегда можете объяснить это в балансе.

№3. Доход вашего бизнеса не отображается в балансе

Поскольку не все организации развиваются за счет приобретения новых активов, обнаружить рост в балансовом отчете сложнее. Увеличение дохода, например, является одним из способов показать рост сервисного бизнеса. (Трамадол)

Что происходит в балансовом отчете?

Бухгалтерский баланс показывает активы, обязательства и собственный капитал компании на определенный момент времени. Бухгалтерский баланс состоит из двух разделов: активы с одной стороны, и обязательства и собственный капитал с другой. Обе стороны должны быть уравновешены, а значит, должны быть на равных. Он включает в свой отчет следующие статьи:

- Текущие активы: дебиторская задолженность, товарно-материальные запасы и расходы будущих периодов являются примерами оборотных активов, которые будут преобразованы в денежные средства в течение года.

- Долгосрочные активы: Земля, здания и оборудование являются примерами долгосрочных активов, которые не будут конвертированы в денежные средства в течение года.

- Текущие обязательства: Это долги, подлежащие оплате в течение следующих 12 месяцев, такие как арендная плата, электричество, налоги и фонд заработной платы.

- Долгосрочные обязательства включают долгосрочные корпоративные кредиты и обязательства перед пенсионными фондами.

- Собственный капитал относится к чистым активам компании, которые включают деньги, полученные компанией, а также пожертвованный капитал.

На определенную дату балансовый отчет показывает, что есть у вашей компании и что она должна другим. Он дает представление об общей стоимости компании.

Что такое отчет о доходах?

Отчет о прибылях и убытках, также известный как отчет о прибылях и убытках, показывает прибыль вашей компании за определенный период времени. Счета доходов и расходов — это два типа счетов в отчете о прибылях и убытках.

По сути, существуют разные типы отчетов о прибылях и убытках, но все они следуют одной и той же формуле:

Чистая прибыль = выручка – расходы.

В любом одинарной or многошаговый формат, классический отчет о прибылях и убытках показывает выручку, расходы и чистую прибыль.

Многоэтапный формат отчета о прибылях и убытках проводит различие между бизнес-операциями и другими видами деятельности, такими как инвестирование. Этот более подробный формат позволяет читателям увидеть подлинное здоровье вашей компании без какого-либо влияния ваших инвестиций.

В отличие от одношагового отчета о прибылях и убытках, многошаговый отчет о прибылях и убытках оценивает валовую прибыль.

Когда вы видите валовую прибыль, которая представляет собой разницу между продажами и себестоимостью проданных товаров, вы смотрите на многоэтапный отчет о прибылях и убытках.

Кроме того, операционная прибыль является наиболее ценной строкой в многоступенчатом отчете о прибылях и убытках. Легко наблюдать за тем, как работает ваш бизнес, помимо инвестиций, потому что в формате четко указаны текущие расходы.

Между тем, сам по себе отчет о прибылях и убытках также не дает полной картины состояния компании. В приведенном выше сценарии есть чистый операционный убыток, но нет возможности объяснить причину.

В отчете о прибылях и убытках не упоминается долг компании. Хотя выручка может показаться высокой, вам следует подумать о здоровье компании, если у нее намечается выплата долга или мало денежных средств.

Что содержится в отчете о прибылях и убытках?

В отчете о прибылях и убытках появляются следующие статьи:

- Продажа: это доход, который компания получает от продажи своих товаров и услуг.

- Стоимость проданных товаров: Включает трудовые и материальные затраты компании.

- Валовая прибыль: Это разница между продажами и себестоимостью реализованной продукции.

- Общие и административные расходы: Обычно включает аренду, коммунальные услуги, заработную плату и другие операционные расходы.

- Прибыль до налогообложения: это прибыль/доход вашей компании до уплаты налогов.

- Чистый доход: Результирующая прибыль или убыток путем вычитания всего дохода из общих затрат.

Основной целью отчета о прибылях и убытках является отображение чистой прибыли компании за определенный отчетный период. Бизнес сообщает о прибыли, если чистая прибыль положительна. Если это отрицательное число, компания теряет деньги.

Как подготовить балансовый отчет и отчет о прибылях и убытках?

Все финансовые счета компании связаны, поэтому сообщайте одни и те же данные, но для разных целей. Поскольку некоторые части вашей финансовой отчетности основаны на информации из других отчетов, существует определенный порядок их подготовки. Последовательность;

- Справка о доходах

- Баланс

- О движении денежных средств

По сути, чистая прибыль должна быть рассчитана для составления баланса. Чистая прибыль, которая является окончательным расчетом в отчете о прибылях и убытках, показывает, сколько прибыли или убытков получила компания за отчетный период. После завершения вашего отчета о прибылях и убытках начинается расчет вашего баланса с цифрой чистой прибыли.

Чистая прибыль отражается в строке нераспределенной прибыли в балансе. Сумма собственного капитала, которую компания сообщает в своем балансе, зависит от чистой прибыли.

Различия и взаимосвязь между балансовым отчетом и отчетом о прибылях и убытках

Из приведенной выше информации уже должно быть ясно, в чем разница и взаимосвязь между балансовым отчетом и отчетом о прибылях и убытках. Тем не менее, нам все равно придется пройтись по ним.

Связь между отчетом о прибылях и убытках и балансом

Отчет о прибылях и убытках и балансовый отчет имеют неразрывную связь в двойная бухгалтерия. Для каждой записи транзакции в компании двойная бухгалтерия требует двух отдельных записей. (Xanax) В отчете о прибылях и убытках есть одна из этих записей, а в балансе — другая.

Кроме того, активы и обязательства в балансовом отчете изменяются каждый раз, когда регистрируются продажи или расходы, что влияет на отчет о прибылях и убытках. Другими словами, когда компания совершает продажу, ее активы увеличиваются, а обязательства сокращаются. С другой стороны, когда компания сообщает о расходах, она уменьшает свои активы и увеличивает свои обязательства. Таким образом, отчет о прибылях и убытках и балансовый отчет неразрывно связаны между собой.

В чем разница между балансом и отчетом о прибылях и убытках?

- И баланс, и отчет о прибылях и убытках являются финансовыми отчетами, которые передают историю компании. Бухгалтерский баланс похож на снимок ваших банковских и студенческих кредитных счетов в определенный день. Выстрел не изменится, если вам заплатят на следующий день или если ваш студенческий кредит будет прощен.

- Бухгалтерский баланс отображает определенный момент времени, а отчет о прибылях и убытках отражает успех компании в течение определенного периода времени, обычно квартала или года. Отчет о доходах похож на табель успеваемости вашего ребенка: вы смотрите на итоговые оценки вашего ребенка, но они отражают его или ее усилия в течение года.

- Балансовые счета (активы, обязательства и собственный капитал) и отчеты о прибылях и убытках (доходы и расходы) представляют собой две формы счетов.

- Хотя счета баланса и отчета о прибылях и убытках не пересекаются, чистая прибыль отображается в балансе как часть нераспределенной прибыли, которая представляет собой счет собственного капитала.

- Счета отчета о прибылях и убытках, в отличие от балансовых счетов, обнуляются в учетный цикл, со счетами доходов и расходов, «закрытыми» до нуля в конце года, чтобы ваша организация могла начать все заново в следующем году. Все остатки на счетах доходов и расходов обнуляются на протяжении всего процесса закрытия.

Что важнее: отчет о прибылях и убытках или баланс?

И балансы, и отчеты о прибылях и убытках одинаково важны. Практически невозможно подготовить один без информации/данных из другого, поскольку это разные, но неотъемлемые аспекты подготовки финансового отчета.

Является ли отчет о прибылях и убытках частью баланса?

По сути, чистая прибыль должна быть рассчитана для составления баланса. Чистая прибыль, которая является окончательным расчетом в отчете о прибылях и убытках, показывает, сколько прибыли или убытков получила компания за отчетный период. После завершения вашего отчета о прибылях и убытках начинается расчет вашего баланса с цифрой чистой прибыли.

Что на первом месте: балансовый отчет или отчет о прибылях и убытках?

Все финансовые счета компании связаны, поэтому сообщайте одни и те же данные, но для разных целей. Поскольку некоторые части вашей финансовой отчетности основаны на информации из других отчетов, существует определенный порядок их подготовки. Последовательность;

- Справка о доходах

- Баланс

- О движении денежных средств

Какова цель бухгалтерского баланса и отчета о прибылях и убытках?

Основная цель балансового отчета и отчета о прибылях и убытках — информировать руководство о результатах деятельности их компании и о том, нужно ли им принимать меры по исправлению положения. Эти финансовые отчеты показывают счет игры после того, как вся работа завершена.

В чем разница между балансом и отчетом о прибылях и убытках?

В балансе подробно описываются активы, обязательства и собственный капитал, тогда как в отчете о прибылях и убытках подробно описываются доходы и расходы, которые приводят к прибыли или убытку. Отчет о прибылях и убытках также включает любые налоговые расходы, а балансовый отчет включает любые налоговые обязательства, которые остаются невыплаченными.

Статьи по теме

- Бухгалтерский баланс и отчет о прибылях и убытках: взаимосвязь и различия

- ФИНАНСОВАЯ ОТЧЕТНОСТЬ: все, что вам нужно знать, с примерами (+ быстрые и простые инструменты)

- Денежный коэффициент: формула, расчеты и примеры

Источник: businessyield.com