Взрывом разрушен цех. Балансовая стоимость цеха с учётом износа 100 млн. д.е. На момент взрыва в цехе находилось продукции на 20 млн.д.е. Для paсч истки территории привлекались люди и техника.

Стоимость затрат составляла 1 млн. д.е., сумма от сдачи металлолома — 2 млн. д.е. Цех не работал ме-сяц. Потери прибыли за этот период составили 150 млн. д.е. Затраты на восстановление цеха — 125 млн. руб.

Определить сумму прямого убытка, косвенного убытка, общую сумму убытка.

Сумма прямого убытка =100+ 20+1-2=119 млн. д.е.

Сумма косвенного убытка = 150 + 125 = 275 млн. д.е.

Общая сумма убытка =119 + 275 = 394 млн. д.е.

Во время пожара повреждён станок стоимостью 3600 у.е., износ на день страхового случая был равен 25%. Срок эксплуатации 2,5 года. После пожара осталось пригодных деталей на сумму 500 у.е. (О).

Рассчитать сумму ущерба (У) и сумму страхового возмещения (В) при условии, что станок застрахован на действительную стоимость. Решение:

1 .Стоимость станка на момент страхования: СС=3600-3600*0,25=2700у.е. У = 3600 — 3600*0,25 — 500 = 2200 д.е. В = У = 2200 д.е. (так как страхование по действительной стоимости I.

Денежная масса (#06)

Жилой дом стоимостью (СС) 200 тыс. долл. США застрахован на 100 тыс. долл. США (S). В результате пожара ущерб (У) составил 50 тыс. долл. США.

Безусловная франшиза (Фр) 200 долл. США.

Определить возмещение, которое подлежит выплате, если договор заключен:

а) по системе 1 -го риска;

б) по системе пропорциональной ответственности. Решение:

а) Страхование по системе первого риска предусматривает выплату страхового возмещения в размере ущерба, но в пределах страховой суммы. При этом часть ущерба, превышающая страховую сумму, возмещению не подлежит. Безусловная франшиза компенсации не подлежит.

В = У — Фр = 50000 — 200 = 49800 долл. США

Возмещение производится в размере 49800 долл. США, так как эта сумма меньше страховой суммы.

б) Страхование по системе пропорциональной ответственности предусматривает возмещение ущерба, скорректированного на отношение страховой суммы к страховой стоимости имущества.

В = y*S/CC — Фр = 50000* 100000/200000 — 200 = 24800 долл. США.

В результате страхового случая по договору страхования груза причинён ущерб (У) в сумме 200 тыс. д.е. Страховая стоимость (СС) по договору страхо-вания груза 400 тыс. д.е., страховая сумма (S) 400 тыс. д.е., безусловная фран-шиза (Фр) 50 тыс. д.е., расходы на уменьшение убытков при наступлении стра-хового случая (Рас.) 10 тыс. д.е., убытки от общей аварии, приходящейся на гр) з (Уобщ. ав.), — 20 тыс. д.е. Договор был заключён «с ответственностью за все риски».

Определить размер выплаты в связи со страховым случаем (В). Решение:

В = (У+Рас.+Уобщ. ав)*S/С — Фр = (200+10+20)*400/400 -50 = 230 тыс.д.е.

В результате ДТП уничтожен легковой автомобиль, действительной стоимостью (С) 37000 д.е. Износ на день заключения договора (И) 20%, остатки пригодных деталей с учётом их обесценения (О) 1000 д.е. На приведение деталей в порядок израсходовано 700 д.е. (3).

Как разорвать связь между экстремальными погодными условиями и крайней бедностью

Определить сумму ущерба (У) и сумму страхового возмещения (В) при условии, что автомобиль застрахован на действительную стоимость.

У = СС*(1-И)-О+3 = 37000*(1-0,2)-1000+700 = 29300 д.е. В = У = 29300 д.е.

Организация заключила договор страхования от пожара принадлежащего ей здания ресторана. Страховая сумма 500000 у.е., тариф установлен 1 %. Через 5 месяцев 10 дней ресторан был продан другой фирме и бывший владелец обратился в страховую компанию с заявлением о расторжении договора. Определите, какая сумма подлежит возврату, если расходы на ведение дела составляют 10 % в структуре тарифа.

Источник: finance-credit.news

Задача 1.

Взрывом разрушен цех, балансовая стоимость которого с учетом износа составляет 100 млн.руб. В цехе находилась продукция стоимостью 20 млн.руб. Для устранения последствий взрыва привлекались люди и техника. Стоимость затрат составила 1 млн. рублей, сумма от сдачи металлолома – 2 млн. Рублей. Восстановительные работы продолжались в течение месяца (цех не работал). Потеря прибыли за этот период – 150 млн. рублей. Затраты на восстановление цеха – 125 млн. рублей. Определить сумму прямого убытка, косвенного убытка, общую сумму убытка. Решение.

- Сумма прямого убытка:

(млн. рублей)

(млн. рублей)

- Сумма косвенного убытка:

(млн. рублей)

(млн. рублей)

- Общая сумма убытка:

(млн. рублей).

(млн. рублей).

Задача 2.

- 1,2 тыс. рублей;

- 2,2 тыс. рублей.

- В первом случае ущерб не подлежит возмещению (по определению условной франшизы).

- О вором случае ущерб подлежит возмещению в полном объеме.

Задача 3.

На градовом участке урожай составил 20 ц, на соседних участках – 30 ц. Нормальный урожай в данной местности – 40 ц. Страховая сумма на 40 ц. Определить убыток от града, недобранный урожай по другим причинам, за сколько центнеров отвечает страховая организация? Решение.

- Убыток от града:

(ц) (погибло в результате града)

(ц) (погибло в результате града)

- Недобранный урожай по другим причинам:

(ц)

(ц)

- Страховая организация отвечает за стоимость только 10 центнеров.

Задача 4.

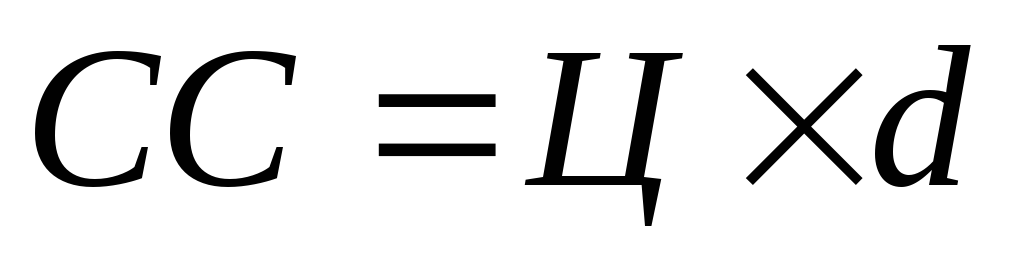

Действительная стоимость застрахованного имущества составляет 38 500 д/е, страхование «в части» (d) – 70%; размер ущерба в результате страхового случая – 29 780 д/е, безусловная франшиза, в процентах к страховой оценке составляет 6%. Необходимо определить страховое возмещение по системе пропорциональной ответственности и системе первого риска. Установить наиболее выгодную систему возмещения для страхователя. Решение. При страховании имущества страховая сумма может устанавливаться в размере страховой оценки, то есть полное страхование или страхование в меньшем размере от страховой суммы (90%, 40%, 1/3 часть, 1/2 часть оценки). Этот вид страхования называется страхование «в части».

- Страховая оценка (Ц) представляет собой действительную стоимость имущества на момент заключения договора.

Ц=38 500 д/е.

- Страховая сумма рассчитывается как 70% от страховой оценки:

(д/е).

(д/е).

- Страховое возмещение по системе пропорциональной ответственности рассчитывается по формуле:

;

;

(д/е).

(д/е).

- Франшиза – часть ущерба, не подлежащая возмещению стороны страховщика, которая заранее указывается в договоре. Франшиза устанавливается в % к величине ущерба, страховой сумме или в абсолютной величине. Различают два вида франшизы: условную и безусловную. При условной франшизе страховщик освобождается от ответственности за ущерб, не превышающий установленный размер франшизы, и ущерб возмещается полностью, если его размер больше франшизы. При безусловной франшизе ущерб возмещается за вычетом установленной франшизы. В этом случае величина страхового возмещения рассчитывается по формуле

(млн. рублей)

(млн. рублей)  (д/е).

(д/е).

- Страхование по системе первого риска предполагает покрытие ущерба при неполном страховании в пределах страховой суммы, то есть в размере риска, принятого на страхование, поэтому страховое возмещение выплачивается в размере ущерба, но не больше страховой суммы, установленной в договоре. Если сумма ущерба при наступлении страхового случая превышает страховую сумму, то разница не возмещается. При этом ущерб в пределах страховой суммы называется первым риском, а сверх страховой суммы – вторым риском, то есть невозмещаемым риском:

,

,  (д/е).

(д/е).

- Страховое возмещение за вычетом безусловной франшизы:

(д/е).

(д/е).

- Вывод: Для страхователя более выгодно страхование по системе первого риска, так как в этом случае страховое возмещение больше по сравнению с системой пропорциональной ответственности на 6 624 д/е (27 470 – 20 846).

Источник: studfile.net

Решенные задачи по страхованию

Имеются следующие данные из отчета о прибылях и убытках страховой организации:

1)Страховые премии(взносы)-всего 1 412 000

В т.ч. переданые перестраховщикам 1 254 000

2)Снижение резерва незаработанной премии 20 500

3)Оплаченные убытки всего 16 400

В т.ч. доля перестраховщиков 610

4)Снижение резерва убытков 1 250

5)Отчисление в резерв предупред. мероприятий 12 510

6)Расходы по ведению страховых операций 4 620

Определить результат от операций страхования иного, чем страхование жизни; рентабельность страховых операций, уровень выплат.

Решение:

Задача 2

В результате дорожно-транспортного происшествия уничтожен легковой автомобиль балансовой стоимостью 370 000 руб. Износ на день заключения договора — 20%.На приведение пригодных деталей в порядок израсходовано 7 000 руб, после чего пригодные детали оценены на сумму 50 000 руб.

Определить сумму ущерба и сумму страхового возмещения при условии, что автомобиль застрахован на действительную стоимость.

Решение:

370 000*0,2=74 000 руб

370 000- 74 000-50 000+7 000=253 000 руб

3) Сумма страхового возмещения = сумме ущерба

Задача 3

Страховщик проводит страхование от несчастных случаев. Вероятность наступления страхового случая (Р)0,04. Средняя страховая сумма — 110 тыс. руб., среднее страховое возмещение(Q) — 40 тыс. руб Количество заключенных договоров — 6800. Доля нагрузки в тарифной ставке — 22%, среднее квадратичное отклонение(δ) — 10 тыс. руб. Определить тарифную ставку при гарантии безопасности 0,95 (%).

Значения коэффициента, который зависит от гарантии безопасности, приведены в табл.

Решение:

Страховая сумма = 110 тыс. руб.

1)Определим основную часть несчастных случаев:

Задача 4

Урожай пшеницы застрахована по системе предельной ответственности исходя из средней урожайности за 5 лет, равной 16 ц с 1 га, на условиях выплаты страхового возмещения в размере 70% причиненного убытка за недополучения урожая. Площадь посева — 400 га. Фактическая урожайность пшеницы — 14,8 ц с 1 га. Закупочная цена — 1000 руб за 1 ц. Определить размер ущерба и страховое возмещение.

Решение:

У=400*100*(16-14,8)= 48 000 руб

СВ= 48 000*0,7= 33 600 руб

Задача 5

Общая сумма кредита по кредитному договору — 2 млн. руб., выданного под 18% годовых сроком на 8 месяцев. Заемщик застраховал риск непогашения кредита. Страховой тариф — 2,5% от страховой суммы. Предел ответственности страховщика — 90%. Заемщик не погасил своевременно задолженность по выданному кредиту, т.е. наступил страховой случай.

Определите сумму страхового платежа, ущерб и страховое возмещение.

Решение:

Задача 6

Взрывом разрушен цех, балансовая стоимость которого с учетом износа — 100 млн руб. В цехе на момент взрыва находилось продукции на 20 млн руб. Для расчистки территории привлекались люди и техника. Стоимость затрат составила 1 млн руб, сумма от сдачи металлолома — 2 млн руб. Цех не работал месяц. Потеря прибыли за этот период — 150 млн руб.

Затраты на восстановление цеха — 125 млн руб.

Определить сумму прямого убытка, косвенного убытка, общую сумму убытка.

Решение:

У=SS-И+Р-О

ПУ= 100+20+1-2=119 млн. руб

КУ =150+125=275 млн. руб

СУ =119+275=394 млн. руб

Задача 7

С 1 ноября текущего года вступил в силу договор страхования автомобиля, заключенный сроком на 1 год. Размер страховой премии, уплаченной при его заключении за весь срок действия договора -10 000. Комиссионное вознаграждение, уплаченное страховому агенту за заключение данного договора – 10% от страховой премии, а отчисления в резерв предупредительных мероприятий-2% от страховой премии. Определите методом «pro rata temporis» велечину отчисления в резерв незаработанной премии по данному договору на 1 января будущего года.

Решение:

Размер комиссионного вознаграждения агента: 10000*10%=1000 руб

Размер отчислений в резерв предупредительных мероприятий : 10000*2%= 200 руб

Число дней, прошедших с момента вступления договора в силу до отчетной даты: 30+31 = 61 дней.

РНП= 10000-1000-200=8800*(365-61)/365=8800*0,84=7392 руб.

Ответ: Величина отчислений в РНП по методу «pro rata temporis» составляет 7392руб.

Задача 8

Определить страховое возмещение при страховании имущества по системе пропорциональной ответственности и системе первого риска на основе следующих данных:

Страховая оценка квартиры- 120 000 руб

Страховая сумма- 65 000 руб

Материальный ущерб в результате несчастного случая-73 000 руб

Решение:

73 000*65 000/120 000=39 540 руб

Задача 9

Определить ущерб страхователя и величину страхового возмещения по системе предельной ответственности при следующих исходных данных. Средняя урожайность пшеницы за предыдущие пять лет — 24 ц с 1 га, площадь посева — 300 га. Из-за происшедшего страхового случая урожай составил 12 ц с 1 га. Рыночная стоимость 1 ц пшеницы — 1 250 руб. Ответственность страховщика — 70% от причиненного ущерба.

Решение:

1)ущерб для страхователя:

У = (24-12)*300*1 250= 4 500 000 руб

2)страховое возмещение: СВ = 4 500 000*0,7=3 150 000 руб

Задача 10

Перестрахователь обязуется брать на собственное удержание 40% страховой суммы, а остальные 60% — передать в перестрахование. Лимит ответственности перестраховщика установлен в 150 000 руб.

Определить, как распределяется риск, если страховая сумма составляет:

а) 100 000 руб.; б) 300 000 руб.

Решение:

1)100 000 * 0,4 = 40 000 руб — собственное удержание

100 000*0,6 = 60 000 руб. — риск перестраховывается

2) 300 000*0,4 = 120 000 руб. — собственное удержание

300 000 *0,6 = 180 000 руб. — отдается в перестрахование, но лимит ответственности перестраховщика 150 000 руб.

180 000 — 150 000 = 30 000 руб. Остаются у перестрахователя.

Задача 11

Объект стоимостью 5 млн.руб. застрахован по одному договору тремя страховщиками: первым – на 2,4млн руб; вторым –на 1,8 млн руб; третьим –на 0,8 млн руб. Произошел пожар, что является страховым случаем; ущерб составил 2,1 млн.руб.Определите размер выплаты страхователю каждым страховщиком.

Решение:

1 008 тыс. руб=2,1*48%

756 тыс. руб=2,1*33%

336 тыс. руб=2,1*16%

Задача 12

В договоре добровольного страхования ответственности автовладельца предусмотрен лимит на один страховой случай в размере 50 тыс. руб. В результате ДТП нанесен вред пешеходам: первому — на сумму 45 тыс. руб., второму — на сумму 55 тыс. руб.

Определить размер выплат страховщиком каждому потерпевшему.

Решение:

Задача 13

Фактическая выплата страхового возмещения по системе пропорциональной ответственности составила 1970 руб., что составило 85% от ущерба и 95% от страховой суммы.

Какую величину составляли:

А)действительная стоимость объекта страхования

Б)страховая сумма, зафиксированная в договоре

Решение:

Убыток 1970 – 85%

У = 1970*100/85 = 2318 руб.

Страховая сумма 1970 – 95%

СС = 1970*100/95 = 2074 руб.

Действительная стоимость объекта страхования

СВ = У* СС/СО отсюда следует что СО = У*СС/СВ

СО = 2318*2074/1970 = 2440 руб.

Задача 14

Фермерское хозяйство получило кредит в банке 1,8 млн. руб. под 18% годовых на 6 месяцев и застраховало свою ответственность перед банком у страховщика. Предел ответственности страховщика составляет-70%, тарифная ставка -2,4%.

Произошел страховой случай (невозврат кредита)

Определить сумму страховой премии, ущерб страхователя и страховое возмещение.

Решение:

1)сумма страховой премии:

СП = (1,8 + 1,8 *0,18 * 6/12) * 0,7 * 0,024 = 0,033 млн. руб.

У = 1,8 + 1,8 * 0,18 * 6/12 = 1,962 млн. руб.

СВ = 1,962 * 0,7 = 1,373 млн. руб.

Ответ: 1. Сумма страховой премии = 0,033 млн. руб. 2. Ущерб страхователя = 1,962 млн. руб., 3.Страховое возмещение = 1,373 млн. руб.

Задача 15

Застраховано 100 объектов со страховой суммой 200 рублей каждый. В ходе действия договоров страхования зафиксировано 2 страховых случая.

1) вероятность страхового случая;

2) величину нетто-ставки.

Решение:

М= 100 – застрахованных объектов

N= 2 – зафиксированных страховых случаев

Нетто-ставка определяется по формуле:

Тнс =Р(А) × Св/Сс, где

Р(А) – вероятность страхового случая, которая определяется по формуле:

Тнс = 0,02 × 200/200 × 100 = 2 рубля со 100 рублей страховой суммы

Тнс = 2 × 2 = 4 рубля о страховой суммы

Ответ: Вероятность страхового случая 0,02. Нетто-ставка 4 рубля

со страховой суммы.

Задача 16

Рассчитать ущерб страхователя и величину страхового возмещения по системе предельной ответственности, если средняя стоимость урожая сельхозкультуры за предыдущие 5 лет составила 560 тыс. руб, фактическая стоимость урожая в рассматриваемом году — 490 тыс. руб. Ущерб возмещается в пределах 70%. В договоре предусмотрена безусловная франшиза в сумме 5 тыс. руб.

Решение:

Ущерб страхователя = 560-490=70 тыс.руб.

Страховое возмещение = 70*0,7=49 тыс. руб.

Задача 17

Произвести расчет брутто-ставки на дожитие по договору страхования человека в возрасте 50 лет (х = 50), на срок 10 лет (n = 10) со страховой суммы 100 руб. Доля нагрузки в структуре тарифа 30% (Но = 30%), процентная ставка в долях единицы 0,4. Дисконтирующий множитель V 10 = 0,0346.

Решение:

Задача 18

В договоре страхования профессиональной ответственности нотариуса предусмотрен лимит ответственности 50 000 руб., условная франшиза- 5000 руб. В результате упущения, совершенного нотариусом при исполнении служебных обязанностей, нанесен ущерб клиенту в размере 45 000 руб. (т.е. наступил страховой случай). Кроме того, расходы, произведенные предъявителем претензий и признаваемые страховщиком, составили 2000 руб.; расходы, произведенные нотариусом без согласия страховщика 0,8 тыс. руб.

Определить а)размер ущерба в результате страхового случая,

б)величину страхового возмещения, выплаченного страховщиком клиенту нотариуса.

Решение:

1) Ущерб= 45 000 + 2000+800 = 47 800 руб

2) Возмещение клиенту = 47 800-800= 47 000 руб

47 000 руб. > 5000 руб. (условная франшиза)

Задача 19

Действительная стоимость имущества на момент заключения договора страхования равнялась 25 млн. руб.; страховая премия составила 500 тыс. руб. при страховом тарифе 2,5 %. В договоре установлены пропорциональная система страховой ответственности и безусловная франшиза в размере 100 тыс. руб. Убыток в результате страхового случая составил 18 млн. руб.

Определить размер страхового возмещения.

Решение:

СВ – величина страхового возмещения;

СС – страховая сумма;

У – фактическая сумма ущерба;

СО – стоимостная оценка объекта страхования.

25 000 *18 000 /500 =900 000 руб.- сумма страхового возмещения

Задача 20

В договоре квотного перестрахования доля перестраховщика составляет 20% по каждому риску, но не более 25 тыс. руб. по каждому случаю. Страховщик (цедент, перестрахователь) принял от страхователя три риска на следующие суммы: 100 тыс. руб., 125 тыс.руб. и 150 тыс. руб. По всем трем договорам произошли страховые случаи, повлекшие полное уничтожение объекта.

Какую сумму перестраховщик заплатит цеденту?

Решение:

100 000*20%= 20 000 руб.

125 000*20%= 25 000 руб.

150 000*20%= 30 000 руб.

Так как лимит 25 000 руб., перестраховщик при перестраховании третьего риска возьмет на свою ответственность только 25 000 руб., т. е. 15% страховой суммы

Если вам нужна помощь в написании работы, то рекомендуем обратиться к профессионалам. Более 70 000 авторов готовы помочь вам прямо сейчас. Бесплатные корректировки и доработки. Узнайте стоимость своей работы

Размер: 23.22K

Скачано: 229

08.10.18 в 16:19

Понравилось? Нажмите на кнопочку ниже. Вам не сложно, а нам приятно).

Чтобы скачать бесплатно Задачи на максимальной скорости, зарегистрируйтесь или авторизуйтесь на сайте.

Важно! Все представленные Задачи для бесплатного скачивания предназначены для составления плана или основы собственных научных трудов.

Друзья! У вас есть уникальная возможность помочь таким же студентам как и вы! Если наш сайт помог вам найти нужную работу, то вы, безусловно, понимаете как добавленная вами работа может облегчить труд другим.

Если Задача, по Вашему мнению, плохого качества, или эту работу Вы уже встречали, сообщите об этом нам.

Добавление отзыва к работе

Добавить отзыв могут только зарегистрированные пользователи.

Похожие работы

- Типовые задачи по Страхованию

- Решение задач по Страхованию

- Задачи по Страхованию с решением

- Задачи по cтрахованию (личное страхование, имущественное страхование)

Источник: studrb.ru