1. Бухгалтерские счета подразделяются на две группы — балансовые и забалансовые:

- балансовые счета — это все бухгалтерские счета, объединенные в одну систему, корреспондирующие между собой; показатели их находят отражение в бухгалтерском балансе (при этом балансовые счета могут отражаться в нескольких статьях баланса);

- забалансовые счета — это бухгалтерские счета, сальдо (остатки) которых не входят в баланс, а показываются за балансом.

2. Основными задачами забалансовых счетов являются:

- обеспечение контроля за использованием материальных ценностей, не принадлежащих данному предприятию, в соответствии с действующими законодательными актами и инструкциями;

- контроль за сохранностью материальных ценностей, числящихся на этих счетах, за своевременным оформлением документов на поступление и выбытие этих средств;

- обеспечение правильной организации бухгалтерского учета на этих счетах;

- обеспечение всесторонней и полной информацией по этим счетам для нужд управления, оценки кредитоспособности и финансовой устойчивости предприятия.

3. Забалансовые счета предназначены для учета товарно-материальных ценностей, временно находящихся у предприятия, но принадлежащих другим предприятиям (арендованные средства, материальные ценности, принятые на ответственное хранение, на комиссию, в переработку и т. д.), а также для контроля за отдельными хозяйственными операциями (счета учета условных прав и обязательств, которые предназначены для обобщения информации о наличии и движении полученных и выданных гарантий в обеспечение обязательств и платежей). На забалансовых счетах учитываются бланки строгой отчетности, списанная в убыток дебиторская задолженность и др. К забалансовым относятся счета: 001, 002, 003, 004, 005, 006, 007, 008, 009, 010, 011. Эти счета не корреспондируют между собой или с балансовыми счетами. Учтенные на данных счетах объекты подвергаются инвентаризации в порядке и сроки, установленные для собственных товарно-материальных ценностей.

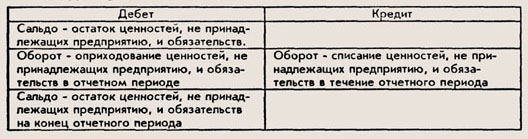

Особенностью забалансовых счетов является то, что учет на данных счетах ведется по простой системе (без применения двойной записи). При этом бухгалтерские записи осуществляют в случае приходных операций только по дебету или только по кредиту забалансового счета (расходные операции).

4. Структура забалансового счета

Лекция 29. План счетов бухгалтерского учета

1. План счетов бухгалтерского учета — систематизированный перечень счетов бухгалтерского учета. Обычно в Плане счетов перечисляются счета синтетического учета и субсчета, а также дается перечень забалансовых счетов (см. далее).

План счетов лежит в основе организации бухгалтерского учета на любом предприятии. Им обязаны руководствоваться предприятия и организации всех форм собственности и различных отраслей деятельности. При этом бюджетные, а также кредитные организации ведут учет, -используя свой (отдельный) План счетов.

ЗАБАЛАНСОВЫЕ СЧЕТА.

Раздел I «Внеоборотные активы» включает счета, на которых ведется учет основных средств (01, 02), нематериальных активов (04, 05), оборудования к установке (07), других апожений во внеоборотные активы (приобретение земельных участков, объектов природопользования, приобретение и строительство основных средств).

Раздел II «Производственные запасы» формирует данные о наличии и движении этих запасов (10, 11, 15), отклонениях в их приобретении (16). Здесь представлены также счета по учету резервов под снижение стоимости материальных ценностей (14) и об уплаченных предприятием суммах налога на добавленную стоимость по приобретенным производственным запасам (19).

Раздел III «Затраты на производство» представлен счетами, предназначенными для учета затрат на производство и калькулирования себестоимости продукции (в основном производстве (20), вспомогательных (23) и обслуживающих (29) производствах, общепроизводственных (25) и общехозяйственных (26) расходов, брака в производстве (28), по учету полуфабрикатов (21).

Раздел IV «Готовая продукция и товары» включает счета для учета продуктов труда и выпуска продукции. Здесь представлены счета для учета готовой продукции (43), товаров отгруженных (45), расходов на продажу (44), а также выпуска продукции, работ, услуг (40).

В разделе V «Денежные средства» обобщается необходимая информация о наличии и движении денежных средств в отечественной и иностранной валюте, принадлежащих экономическому субъекту. Используются счета по учету денежных средств в кассе (50), на расчетных (51), валютных (52) и других специальных (55) счетах в банках, переводов в пути (57), финансовых вложений (58); учтены также резервы под обесценение вложений в ценные бумаги (59).

Раздел VI «Расчеты» включает счета для учета дебиторской и кредиторской задолженности (для учета расчетов с поставщиками и подрядчиками (60), покупателями и заказчиками (62), в том числе по авансам выданным и полученным, расчеты с персоналом по оплате труда (70), а также по прочим операциям (73), с бюджетом (68), по социальному страхованию и обеспечению (69), с подотчетными лицами (71), учредителями (75), по краткосрочным и долгосрочным кредитам и займам (66, 67), внутрихозяйственные расчеты (79).

Раздел VII «Капитал» содержит счета, с помощью которых обобщается информация о состоянии и движении собственного капитала предприятия, представленного в виде уставного (80), добавочного (83) и резервного (82) капиталов, нераспределенной прибыли (84). Сюда также включены счета по учету целевого финансирования (86) и собственных акций (81):

Счета раздела VIII «Финансовые результаты » предназначены для учета финансового результата от продажи продукции и товаров (90), прочих доходов и расходов (91). Здесь также представлены счета для учета прибылей и убытков (99), доходов и расходов будущих периодов (97, 98), резервов предстоящих расходов (96), а также по учету недостач и потерь от порчи ценностей (94).

3. Преимущества плана счетов бухгалтерского учета, применяемого в России:

- осуществляется централизованное единое методическое руководство учетом и отчетностью;

- контролируется правильность ведения учета, отчетности и использования имущества предприятий;

- концентрируется информационный материал в целом по стране, регионам и в разрезе отдельных предприятий, что служит основой для анализа деятельности предприятий на разных уровнях.

Источник: studfile.net

Забалансовые счета: виды и для чего нужны

Забалансовые счета часто остаются без внимания — они не отражаются в бухгалтерских отчётах и никак не влияют на результаты предприятия. Но их учёт необходим, в первую очередь, для контроля операций по активам и обязательствам, которые не находят отражения в отчётности. В материале поговорим о ведении забалансовых бухсчетов: какими они бывают и зачем нужны.

Оглавление Скрыть

- Что такое забалансовый счёт

- Как используют забалансовые счета

- Виды забалансовых счетов

- Нюансы при ведении забалансовых бухсчетов

- Операции на забалансовых бухсчетах

- Что важно знать об имуществе на забалансовых счетах

Аутсорсинг «Моё дело — Бухобслуживание»

Команда из бухгалтера, юриста, кадровика и бизнес-ассистента возьмёт на себя всю рутину и общение с госорганами

Что такое забалансовый счёт

На забалансовых бухсчетах фиксируют:

- имущество или обязательства, которые бизнесу не принадлежат, но которыми он временно распоряжается;

- имущество, находящееся в собственности компании — бланки строгой отчётности, объекты для сдачи в аренду и т.д.

Остаток по ним не отражается в бухбалансе. По ЗС проводят:

- арендованные объекты ОС;

- имущество, находящееся у компании на хранении;

- сырьё, принятое на переработку;

- оборудование, переданное компании для ремонта;

- отдельные условные обязательства.

Забалансовые бухсчета используют как вспомогательные. С ними проще контролировать объекты, которыми компания не владеет, но учитывать их как-то нужно.

Как используют забалансовые счета

Забалансовые счета не просто так добавлены в бухгалтерский учёт. Как их используют чаще всего:

- Для контроля обращения с материальными ценностями, получаемыми от других собственников — организаций, арендодателей и т.д.

- Для учёта объектов, которые ещё эксплуатируются, но чью стоимость уже списали в расходы: малоценного имущества, самортизированных объектов ОС и т.д.

- Для контроля списанной дебиторки. Учёт поможет понять, можно ли её взыскать.

- В целях организации грамотного управленческого учёта, чтобы составить объективное представление о положении бизнеса.

Как и прочие документы бухучёта, данные по ЗС могут потребовать при выездной проверке. Нередко её запрашивают учредители — посмотреть, какие объекты компания сдала в аренду, по какой цене. Счёта также используют непосредственно в целях бухгалтерского учёта — для детализации операций и пояснений к балансу.

Виды забалансовых счетов

Существует перечень забалансовых бухсчетов, утверждённых Министерством финансов в приказе №94н. Представим их в таблице:

| 001 | Счёт используют для контроля объектов ОС, взятых в аренду. Учёт ведут по стоимости, указанной в договоре. Аналитический учёт осуществляют по арендодателям и отдельным объектам остаточных средств. |

| 002 | По счёту проводят операции с МЦ, полученными на ответственное хранение. По стоимости, указанной в актах приемки-передачи или платёжных требованиях. Аналитический учёт проводится по видам и сортам МЦ, местах их хранения, собственникам. |

| 003 | На бухсчету отражается информация о материалах и сырье, принятых для переработки. По стоимости, установленной договором. Аналитический учёт — по сортам и видам сырья, местам хранения, заказчикам. |

| 004 | Бухсчёт нужен комиссионерам — для контроля товаров, принятых на комиссию. Учитывать товары нужно по стоимости из договоров и актов приемки-передачи. Аналитический учёт осуществляют по видам объектов и комитентам. |

| 005 | На счету фиксируют информацию об оборудовании, которое заказчик передал для монтажа. Учёт ведут по стоимости из договоров и сопроводительной документации. Аналитику — по отдельным объектам. |

| 006 | Счёт применяют для контроля наличия и движения бланков строгой отчётности: талонов на питание, билетов в командировку и т.д. Аналитику проводят по отдельным БСО и местам их хранения. |

| 007 | Такой бухсчёт используют для контроля списанной безнадёжной дебиторки. Аналитику проводят по должникам и суммам долга. |

| 008 | Счёт применяется организациями, получившими обеспечение под объекты, которые отгрузили другим лицам. Он же нужен для контроля гарантий, полученных в обеспечение выполнения платежей и обязательств. Аналитику проводят по каждому обеспечению. |

| 009 | На этом забалансовом бухсчёте фиксируют сведения выданных гарантиях. Аналитика — по каждому выданному обеспечению. |

| 010 | Счёт применяют для контроля износа по объектам жилищного фонда, внешнего благоустройства. Важно: учёт ведут только по объектам, которые ввели в эксплуатацию до 2005 года включительно. Начиная с 2006, по объектам нужно начислять амортизацию и учитывать на балансе. |

| 011 | Предназначен для контроля объектов ОС, переданных в аренду. Аналитический учёт ведут по арендаторам и видам ОС. |

Утверждённый список не является обязательным и исчерпывающим. Если компании требуются другие счета, она может предусмотреть их в собственной учётной политике и в рабочем плане счетов.

Нюансы при ведении забалансовых бухсчетов

В применении каждого счёта есть свои особенности. Например, вот, что важно учитывать при ведении счёта 001:

- Его нельзя применять при лизинге, если в дальнейшем лизингополучатель хочет стать собственником объекта. В такой ситуации имущество отражают в балансе и учитывают на счёте 01 с применением субсчёта «Право пользования активом».

- Имущество нельзя учитывать на забалансовом субсчету, если его будут сдавать в субаренду. Тут также нужен счёт 01.

Объект может учитываться на ЗС 001 при одном из условий:

- его арендуют на срок меньше года;

- рыночная стоимость объекта не превышает 300 тысяч рублей;

- арендатор может вести упрощённый бухучёт.

Особенность ЗС 007 в том, что учёт безнадёжной дебиторки ведётся в течение 5 лет после даты списания. Такой период отводят для проверки состояния и контроля должника — мало ли, у него появится возможность всё оплатить. Если за 5 лет ничего не изменится, дебиторку можно списать окончательно.

Случается, что должники уходят от обязательств через фиктивное банкротство. За пять лет можно подать на дебитора в суд и разобраться в обстоятельствах. Если выяснится, что банкротство было незаконным, можно будет взыскать задолженность субсидиарно с учредителей.

Отдельное правило касается каждого счёта — при оформлении операций двойную запись не используют. В корреспонденциях указывают либо дебет, либо кредит.

Как мы уже заметили, остатки на забалансовых бухсчетах не попадают ни в бухбаланс, ни в другую отчётность. Максимум, где можно указать такие сведения — в пояснениях.

Операции на забалансовых бухсчетах

По забалансовым бухсчетам проводят всего две операции:

- Поступление учётных объектов. Вне зависимости от вида объекта — актив, обязательство и т.д. — получение всегда отражают на дебете.

- Выбывание. Проводится, соответственно, по кредиту счёта.

Если объект на забалансовом счёте стал непригодным для эксплуатации или его собираются реализовать, его можно списать. Запись об этом необходимо сделать в журнале материальных ценностей — такие открывают специально для ЗС. Там указать:

- название актива;

- день, когда объект ввели в эксплуатацию;

- его стоимость;

- инвентарный номер;

- данные ответственного лица;

- дату списания.

В конце составляется акт. Когда запись о списании окажется в журнале, использовать актив компания не вправе.

Бюджетные учреждения могут вести упрощенный учёт по ЗС — им не обязательно оформлять проводки.

В конце года компании проводят инвентаризацию счетов, проверяют всё имущество и обязательства, числящиеся на ЗС. Если найдутся несовпадения с данными в учёте и сведениями в документах, ошибки нужно скорректировать. Если на ЗС значатся объекты, которых по факту нет в распоряжении компании — необходимо составить соответствующий акт и бухсправку и списать имущество. Так же поступают, когда объекты пришли в негодность и больше не могут эксплуатироваться.

В конце года на ЗС иногда образуется остаток, который должен быть только дебетовым. Если он на кредите, значит, где-то допустили ошибку.

Что важно знать об имуществе на забалансовых счетах

- В договорах не всегда указывают стоимость объектов. Если в соглашении об этом ничего не сказано, информацию можно запросить у арендодателя. Или провести имущественную оценку и зафиксировать цену в дополнительном соглашении.

- Имущество на ЗС инвентаризируют отдельно от объектов, учитываемых на балансе.

- Хотя у предпринимателей нет обязанности вести бухгалтерский учёт, они могут проводить операции по имуществу и обязательствам по ЗС аналогично тому, как это делают организации.

- Если объект сложно объективно оценить, можно провести рыночную или условную оценку. Обычно так поступают с бланками строгой отчётности.

Нажмите Ctrl+D чтобы добавить страницу в избранное

0 нравится

Вам будет интересно

Похожие статьи

Форма 1 и 2 бухгалтерской отчётности

Форма 1 и 2 бухгалтерской отчётности Акт приёма-передачи оборудования

Акт приёма-передачи оборудования Классификатор ОКОФ 2023 с расшифровкой и группой

Классификатор ОКОФ 2023 с расшифровкой и группой Упрощённая бухгалтерская отчётность — кто может сдавать

Упрощённая бухгалтерская отчётность — кто может сдавать Расчёт чистых активов по упрощённой бухгалтерской отчётности ООО

Расчёт чистых активов по упрощённой бухгалтерской отчётности ООО Коды ОКВЭД для торговли на маркетплейсах

Коды ОКВЭД для торговли на маркетплейсах

- Счёт 77 в бухгалтерском учёте

- Дивиденды – счёт бухгалтерского учёта

- Счёт 10 в бухгалтерском учёте

- Счёт 16 в бухгалтерском учёте

- Корреспонденция счетов бухгалтерского учёта

- Горизонтальный и вертикальный анализ бухгалтерского баланса

- Транспортные расходы в бухгалтерском учете

- Образец справки 2-НДФЛ для сотрудника в 2022 году

- Можно ли быть самозанятым и официально работать

- Виды договоров

Налоговый календарь

- Напомнит о сроках сдачи

- Учёт переносы в выходные и праздники

- Настраивается по вашим параметрам

- Учитывает совмещение налоговых режимов

Интернет-бухгалтерия

для предпринимателей

от 920 ₽ /месяц

- Автоматизация бухучета

- Электронная отчетность

- Снижение налогов

- Шаблоны бланков

- Консультации бухгалтеров

- Сверка с ФНС

Бухгалтерское

обслуживание

от 4 830 ₽ /месяц

Бухгалтер, кадровик и бизнес-ассистент полностью возьмут на себя ответственность за ваш бухучет

- Специалисты из вашей отрасли

- Онлайн-сервис для контроля

- Персональная команда +

бизнес-ассистент - Проверка контрагентов

- Защита интересов в суде

Получите полный доступ к ресурсам сервиса

- 5 000 шаблонов бланков и документов

- Бесплатная сверка с налоговой

- Персонализированный налоговый календарь

- 3 бесплатных проверки контрагентов

Источник: www.moedelo.org

Как правильно работать с забалансовыми счетами

Забалансовые счета бухгалтерского учета — это дополнительные бухсчета для бухучета чужих активов, которые переданы организации во временное пользование или на ответственное хранение. Перечень утвержден Приказом Минфина № 94н.

Что такое забаланс в бухгалтерии

Имущество, ценности и некоторые активы, которые переданы организации во временное пользование или на ответственное хранение, не следует принимать к бухучету на баланс. Имущественные и финансовые активы учитывают на специальных бухгалтерских счетах за балансом.

Ответ на вопрос, что такое забалансовый счет в бухгалтерии, можно найти в Приказе Минфина № 94н. Так называют специальные бухгалтерские счета, которые отражают информацию об активах и пассивах, не принадлежащих организации. Всего в бухучете используются одиннадцать забалансовых счетов:

- Счет 001 «Арендованные основные средства».

- Счет 002 «Товарно-материальные ценности, принятые на ответственное хранение».

- Счет 003 «Материалы, принятые в переработку».

- Счет 004 «Товары, принятые на комиссию».

- Счет 005 «Оборудование, принятое для монтажа».

- Счет 006 «Бланки строгой отчетности».

- Счет 007 «Списанная в убыток задолженность неплатежеспособных дебиторов».

- Счет 008 «Обеспечения обязательств и платежей полученные».

- Счет 009 «Обеспечения обязательств и платежей выданные».

- Счет 010 «Износ основных средств».

- Счет 011 «Основные средства, сданные в аренду».

Для чего применяют забалансовые счета

Ключевой принцип бухучета организации — это имущественная обособленность. Это значит, что собственные активы, пассивы, имущество компании необходимо учитывать отдельно от активов, пассивов и имущества иных экономических субъектов. Свое собственное имущество фирма отражает на балансе, принимая объекты к бухгалтерскому учету по установленным правилам .Чужие активы и обязательства тоже учитывают. Но отразить сторонние объекты на балансе нельзя. Д ля этих целей и применяются забалансовые счета.

Цели ведения забалансового бухучета следующие:

Цель забалансового бухучета

Контроль наличия бухгалтерских объектов

Имущество и иные активы, переданные во временное пользование и хранение, приходуются на забалансовых счетах. Здесь же отражается стоимость собственного имущества, которое следует списывать в расходы.

Контроль движения бухгалтерских объектов

Фиксируются любые изменения (поступления, выбытия, увеличения, уменьшения, перемещения) фактических количественных и стоимостных измерений.

Контроль наличия и движения бухгалтерских объектов обеспечивает их сохранность. Достоверная информация используется для проведения инвентаризационных проверок и ревизий.

Сбор и обобщение информации

Позволяет оперативно получить достоверные сведения о количестве, качестве, стоимости объектов. Аналитика позволяет получить сведения о дебиторах, кредиторах, объектах бухгалтерского учета, договорах и прочее.

Основание для налогообложения

Способ учета имущества влияет на обложение. Например, налог на имущество начисляется только на активы, которые числятся на балансе. Важно правильно отразить активы, полученные во временное распоряжение в бухгалтерском и налоговом учете, чтобы верно рассчитать платеж.

Отражение в финансовой отчетности

Сведения о состоянии забалансовых счетов раскрываются в финансовой отчетности. Информация отражается в пояснительной записке к бухгалтерскому балансу.

Что отражать: активы и пассивы забаланса

В деятельности учреждения, помимо основных активов, капиталов и резервов, могут возникнуть имущественные или материальные права, которые перешли в распоряжение организации временно. Такие условные права на активы и обязательства нельзя принимать на баланс. Эти операции следует принимать на учет на забалансовых счетах.

Порядок отражения операций за балансом:

- Если объект ОС передан во временное пользование по договору аренды или лизинга, то такое имущество приходуют на сч. 001. Все арендованные основные средства учитываются на забалансовом счете по каждому объекту имущества отдельно.

- Материальные запасы или сырье, принятые на ответственное хранение. Например, поставщик осуществил отгрузку некачественного товара, по которому было принято решение вернуть бракованный товар. До момента обратной отгрузки покупатель обязан отразить некачественные товары на сч. 002.

- Если компания осуществляет обработку давальческого сырья, то учитывать материально-производственные запасы, принятые на переработку, нужно на сч. 003. Важно предусмотреть дополнительную детализацию по материально ответственным лицам, подразделениям или местам хранения, видам деятельности и вести учет давальческого сырья по контрагентам.

- Если организация является комиссионером, тогда материальные ценности, принятые на комиссию, следует оприходовать на забсчет 004. К бухучету комиссионные ТМЦ принимают по ценам, которые указаны в передаточных актах.

- Оборудование, принятое для установки или монтажа, отражайте на бухсчете 005. Например, компания заключила договор на установку и запуск отопительного оборудования. Отопительные котлы принадлежат заказчику, следовательно, фирма-исполнитель должна принять котлы на забаланс до момента их установки.

- Бланки строгой отчетности, которые организация использует в своей деятельности, учитывайте на счете 006. Предусмотрите детализацию по видам БСО и по материально ответственным сотрудникам.

- Дебиторка, которую невозможно взыскать, списывается в счет убытков компании. Но такую дебиторскую задолженность нужно еще учитывать пять лет на забсчете 007 по должникам.

- Гарантии по просроченным дебиторским долгам следует приходовать на сч. 008. Например, должник не погасил дебиторку в установленный срок. Компания прислала гарантийное письмо по долгу. Выданные гарантии учитывают по дебету 009 до погашения долга.

- НКО и государственные предприятия учитывают на бухсчете 010 объекты жилищного фонда и некоторые объекты внешнего благоустройства. Важное условие: по этим объектам не начисляется амортизация.

- Если компания передает основные средства в аренду или по договору лизинга и по условиям договора учет ОС будет вестись на балансе арендатора, переданные объекты имущества учитывают на 011 забсчете по каждому ОС отдельно.

Учет за балансом подлежит контролю и инвентаризационным проверкам. Проводите инвентаризацию забалансовых счетов по общим правилам из приказа Минфина от 13.06.1995 № 49.

Как отражать на забалансе

На забалансовых специальных счетах бухучет ведется по простой форме, то есть не по методу двойной записи.

При поступлении временного актива или условного обязательства бухгалтер формирует запись по дебету забалансового счета, а при выбытии — по кредиту.

Памятка по работе с забалансовыми счетами

Об авторе статьи

Евдокимова Наталья

Бухгалтер-эксперт

С 2017 года — автор и научный редактор электронных журналов по бухучету и налогообложению. Но до этого времени вела бухгалтерский и налоговый учет в бюджетной сфере, в том числе как главбух.

Источник: gosuchetnik.ru