Авансовый отчёт — это документ, который подтверждает использование аванса для выполнения определённого служебного поручения или хозяйственных нужд подотчётными лицами.

Подотчётные лица — это сотрудники, которые могут получать деньги организации с целью оплаты расходов, непосредственно связанных с деятельностью этой организации. В бухгалтерии обычно имеется приказ со списком лиц, которые могут брать деньги на хозяйственные расходы под отчёт.

В авансовом отчёте обязательно указывается полученная подотчётным лицом сумма и фактический расход. Отчёт подкрепляется документы, подтверждающими расходы. Остаток подотчётные лица возвращают, а в случае невозврата эта сумма удерживается из зарплаты.

Четыре правила оформления

Существуют четыре основных правила, которым должны следовать бухгалтеры при оформлении авансовых отчётов:

-

Форму отчёта устанавливает компания. Руководитель должен утвердить оригинальную форму отчёта приказом. Однако, за основу берётся унифицированная форма N АО-1 «Авансовый отчёт».

Обязательные реквизиты, которые должны быть в документе, указаны в п. 2 ст. 9 Федерального закона от 06.12.2011 N 402-ФЗ.

Урок 18 Учет финансовых активов — авансы выданные

Используя онлайн-сервис для организации электронного документооборота можно упростить составление и оформление отчётов.

Заполнение авансового отчёта

Авансовый отчёт заполняется в единичном экземпляре. В заполнении участвуют как и бухгалтерия, так и подотчётное лицо. Порядок ведения и заполнения авансовых отчётов описан в Указании Банка России от 11.03.2014 N 3210-У.

Подотчётное лицо

Последовательность действий при заполнении авансового отчёта подотчётным лицом:

- Сотрудник вписывает свои ФИО, должность и табельный номер.

- Сотрудник заполняет графу «Назначение аванса». В ней должна быть указана категория расходов: командировочные расходы, покупка расходников для офисного оборудования, представительские расходы и т.д.

- На оборотной стороне в графах со 2 по 4 сотрудник перечисляет реквизиты документов, подтверждающих расходы, в графе 5 записывает суммы затрат.

Подтвердить расходы могут:

- кассовые и товарные чеки;

- электронные чеки;

- товарные накладные;

- приходные кассовые ордера;

- транспортные документы (проездные билеты, талоны).

Все документы, которые подтверждают расходы должны быть приложены к отчёту, чтобы фирма смогла принять расходы к вычету НДС.

Бухгалтер

После того как бухгалтер получит документ от подотчётного лица, он должен выполнить следующий алгоритм действий:

- Присвоить номер отчёту и проставить дату приёма документа.

- Заполнить отрывную расписку о принятии отчёта к проверке, содержащую ФИО подотчётного лица, реквизиты авансового отчёта, сумму выданных денег и количество подтверждающих документов. Заполненную расписку бухгалтер выдаёт подотчётному лицу.

- Заполнить таблицу отчёта следующими данными:

- сведения об остатке или перерасходе по предыдущему авансу;

- сведения о сумме текущего аванса;

- общая сумма полученных и израсходованных денег;

- сумма остатка либо перерасхода;

- информация о бухгалтерских счетах, где отражается подотчёт.

- В графе 7 бухгалтер записать суммы расходов, принятых к учёту, в графе 9 — дебет счёта. Графу 8 бухгалтер заполняет, если сотрудник получал аванс в валюте.

Расчеты с подотчетными лицами

После этого документ утверждает руководитель и заполняет оставшиеся графы вверху лицевой стороны.

Только правильно заполненный авансовый отчёт позволяет учитывать потраченные деньги в расходах и, соответственно, в налоговом учёте. Чтобы всё шло по плану, можно выдать подотчётным сотрудникам памятки и чек-листы. В них нужно напечатать инструкцию по заполнению отчёта и список подтверждающих документов.

Источник: astral.ru

Отражаем невозвращенный подотчет в бухучете

Подотчетным лицам выдаются деньги на приобретение товаров для организации, но иногда от них нет ни покупки, ни авансового отчета, ни денег. Рассмотрим, что делать, когда работник не отчитался за полученный аванс и отказывается его возвращать.

Как отразить невозвращенный подотчет в бухучете

Подотчетник должен вернуть неизрасходованные деньги в срок, на который они ему выдавались. Если он это не сделал, придется признать их невозвращенными.

К таким средствам относят:

- деньги, по которым не сдан авансовый отчет либо представлен, но обоснованно не принят руководителем;

- остаток средств не сдан в кассу, несмотря на то, что авансовый отчет представлен.

Эти суммы отражаем в бухучете на основании бухгалтерской справки проводкой Дт 94 Кт 71.

Чтобы у проверяющих не возникло сомнений в том, что деньги взяты под отчет, а не присвоены работником, рекомендуем установить в организации правила с ясными сроками представления отчета об израсходованных суммах. Причем к таким отчетам должны прилагаться подтверждающие первичные документы.

Как удержать деньги из зарплаты

Максимальный размер удержания при каждой выплате зарплаты — 20% за минусом НДФЛ (ст. 138 ТК РФ). Если невозвращенная сумма больше, то вычитать ее придется в несколько этапов (месяцев).

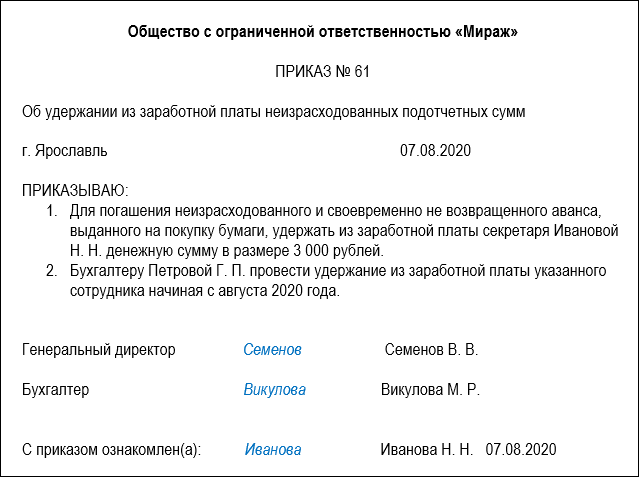

Пример

Секретарь ООО «Мираж» Иванова Н. Н. 3 августа 2020 года взяла подотчет 5 000 рублей на покупку бумаги сроком на 1 день. Отчитаться нужно в течение 3 дней с даты окончания срока выдачи — до 6 августа включительно. Девушка уложилась вовремя, сдала авансовый отчет и чеки на покупку бумаги. Оказалось, что потратила она не 5 000, а только 2 000 руб.

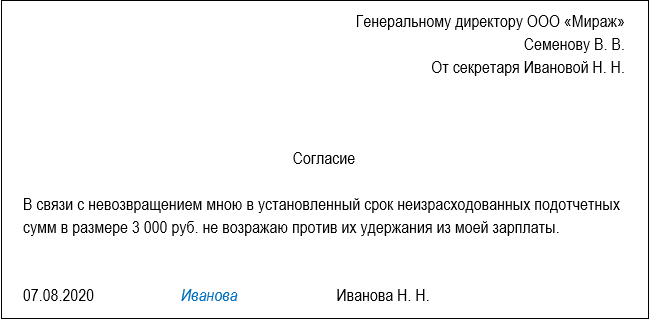

Остальные 3 000 не вернула, но согласилась на удержание.

Зарплата Ивановой за август — 25 000 руб. Значит, можно в этом месяце взять у нее: (25 000 — 25 000×13%) х 20% = 4 350 рублей. Но долг работницы меньше этой суммы — всего 3 000. Значит, бухгалтер удержит его полностью с зарплаты за август 2020 года.

Чтобы вычесть невозвращенную сумму из зарплаты работника, нужно составить приказ об удержании. Оформляется он произвольно, подписывается руководителем. Сделать это нужно не позднее месяца с даты окончания срока возврата подотчетной суммы (ст. 137 ТК РФ). Если время упущено, возвращать деньги придется через суд.

Принудительно недоначислить зарплату работнику нельзя, на списание нужно получить его согласие. Он должен подтвердить, что не оспаривает оснований и размеров удержания (ст. 137 ТК РФ). Согласие оформляется в произвольной форме отдельным документом или же можно предусмотреть место для подписи в приказе. Если работник против, то придется идти в суд.

В бухучете удержание невозвращенных денег из зарплаты работника отражаются проводкой Дт 70 Кт 94. Первичным документом будет приказ руководителя, согласие работника и расчетная ведомость.

Начислять НДФЛ и страховые взносы не надо, поскольку доход у работника отсутствует, деньги он вернул. На прибыль организации это также не влияет, ведь не состоялось ни дохода, ни расхода.

Налогообложение невозвращенных подотчетных сумм

Наличие просроченого подотчета не всегда означает, что деньги стали доходом работника. До тех пор, пока не истечет срок давности или сумма долга не прощена, в учете будет числиться задолженность.

Удержание НДФЛ и страховых взносов с подотчетных сумм

Начислить налог нужно в день получения денег работником (Письмо Минфина № 03-03-06/1/610 от 24.09.2009) — это:

- день, когда истек срок давности;

- день, когда фирма простила долг.

Удерживать НДФЛ можно при перечислении зарплаты, но налог не должен быть больше половины заработка (п. 4 ст. 226 НК РФ).

Если виновник уже уволился, ушел в декрет или невозможно удержать НДФЛ по иным причинам до конца года, то фирма до 1 марта следующего года должна письменно уведомить работника и свою налоговую инспекцию, что не может удержать налог, а также сообщить суммы дохода гражданина и предполагаемого налога (п. 5 ст. 226 НК РФ).

Взносы начисляются в день:

- списания задолженности, прощения долга;

- истечения месячного срока, предоставленного на удержание подотчетных средств из зарплаты работника.

В последнем случае, если долг все же будет возвращен или подотчетник подтвердит покупку товаров или услуг (чеками, накладными), то нужно пересчитать базу для начисления взносов и вернуть уплаченные суммы (п. 5 приложения к Письму ФСС № 02-09-11/06-5250 от 14.04.2015).

Включение невозвращенной суммы в расходы

Подотчетные деньги, перешедшие в доход работника, можно считать безнадежными (не подлежащими возврату) и списать их в состав внереализационных расходов, только если (п. 2 ст. 266 НК РФ):

- истек срок давности (3 года);

- исполнительное производство прекращено (у должника нет имущества, чтобы погасить долг).

Если фирма простила долг или суд отказал во взыскании, сумма подотчета безнадежной не считается и не уменьшает базу по налогу на прибыль (Письмо Минфина № 03-03-06/1/42962 от 22.07.2016).

Подотчетные деньги, признанные безнадежными, включают в расходы при расчете налоговой базы текущего отчетного (налогового) периода (Письмо Минфина № 03-03-06/1/589 от 15.09.2010). Суммы уплаченных страховых взносов, начисленных на невозвращенную сумму, можно учитывать при расчеты базы по налогу на прибыль, независимо от того, признан ли расходом долг работника.

В налоговом учете резерв по задолженности подотчетника создать нельзя: она не считается сомнительной, поскольку не связана с реализацией (п. 1 ст. 266 НК РФ).

Как списать невозвращенные суммы в бухучете

Если директор простил долг работнику, то нужно признать эту сумму прочим расходом (п. 11 ПБУ 10/99). В учете невозвращенные подотчетные деньги признают прочим расходом проводкой Дт 91.2 Кт 94. Основанием будет приказ руководителя и бухгалтерская справка.

А если фирма взыскивает сумму по суду, то нужно отразить ее на счете 73 (или 76, если работник уже уволился). Причем сумму можно указать в том размере, который считается правильным на основе бухгалтерских записей (п. 73 Положения по ведению бухгалтерского учета и бухгалтерской отчетности, утв. Приказом Минфина № 34н от 29.07.1998, далее — Положения).

Когда задолженность сомнительная (скорее всего не будет погашена), создают резерв по сомнительным долгам. Списать такую сумму можно, если суд откажет во взыскании, у должника не окажется имущества для погашения долга, не удастся его найти или истечет срок давности. Делают это за счет созданного резерва, а если его нет или средств недостаточно, то признают прочим расходом (п. 77 Положения).

Если списывается долг из-за невозможности взыскания (нет имущества, не нашли человека), то следует учесть его на забалансовом счете 007 «Списанная в убыток задолженность неплатежеспособных дебиторов», чтобы наблюдать за возможностью ее взыскания при стабилизации финансового положения должника. Списание долга в убыток из-за неплатежеспособности не является аннулированием дебиторки. Она должна отражаться за балансом в течение 5 лет с момента списания (п. 77 Положения).

В бухгалтерском учете потребуется сделать следующие записи:

- отражен долг работника (уволенного) по подотчету — Дт 73 (76) Кт 94;

- создан резерв по сомнительной дебиторской задолженности — Дт 91.2 Кт 63;

- списана задолженность подотчетного лица (если есть резерв) — Дт 63 Кт 73 (76);

- списана задолженность подотчетного лица (если нет резерва или недостаточно средств) — Дт 91.2 Кт 73 (76);

- списана задолженность в связи с невозможностью взыскания — 007.

Подтверждением будут приказы руководителя, бухгалтерские справки, справки-расчеты, соглашение о прощении долга, акт инвентаризации расчетов.

Подводим итоги

- Если подотчетник не вернул деньги в срок, можно по его согласию удержать их из зарплаты, в противном случае — взыскать по суду.

- На невозвращенную сумму, ставшую доходом работника, нужно начислить НДФЛ и страховые взносы.

Источник: b2b34.ru

Как отражаются в учете расчеты с подотчетными лицами?

В некоммерческих организациях для учета применяется счет 71, расчеты с подотчетными лицами. Взаиморасчеты производятся в разрезе каждого лица. Корреспондирующий счет при выдаче денег: счет 50 «Касса», если выданы наличные денежные средства; счет 51 «Расчетный счет», если деньги переведены на банковскую карту работника.

На основании сданного отчета бухгалтер НКО оформляет расчеты с подотчетными лицами, проводки:

- дебет 20, 25, 26, 44 (счета затрат), кредит 71 — расходы учтены на соответствующих счетах бухучета;

- дебет 19 «НДС», кредит 71 — выделенный налог на добавленную стоимость отнесен на соответствующий счет учета;

- дебет 50 «Касса», кредит 71 — возврат неизрасходованного остатка в кассу учреждения.

Типовые проводки по 71 счету

С используют для отражения операций с подотчетными лицами. При выдаче средств суммы проводятся по Дт 71, при отнесении расходов — по Кт 71.

Выдача средств работнику подотчет может производится как в наличной, так и в безналичной форме:

| Дт | Кт | Описание | Документ |

| 71 | 50 | Выданы средства наличными через кассу | Расходный кассовый ордер |

| 71 | 51 | Перечислены средства на банковскую карту | Платежное поручение |

| 71 | 55 | Выданы средства со специальных банковских счетов | Банковская выписка |

| 71 | 52 | Перечислены средства в иностранной валюте на банковскую карту | Банковская выписка |

| 71 | 50.3 | Выданы проездные документы сотруднику, который направляется в командировку | Расходный кассовый ордер |

В случае, если сумма выданных средств не была израсходована полностью, ее остаток может быть возвращен:

| Дт | Кт | Описание | Документ |

| 50 | 71 | Возврат средств сотрудником наличными через кассу | Приходный кассовый ордер |

| 52 | 71 | Зачисление остатка средств на специальный банковский счет | Банковская выписка |

| 55 | 71 | Зачисление остатка средств в иностранной валюте | Банковская выписка |

Операции с подотчетными лицами могут быть отражены с использованием счетов производства:

| Дт | Кт | Описание | Документ |

| 20 | 71 | Отражение подотчетных сумм в составе расходов основного производства | Авансовый отчет, подтверждающие документы |

| 23 | 71 | Отражение подотчетных сумм в составе расходов вспомогательного производства | Авансовый отчет, подтверждающие документы |

| 28 | 71 | Отражение подотчетных сумм в составе расходов на исправление брака | Авансовый отчет, подтверждающие документы |

| 29 | 71 | Отражение подотчетных сумм в составе расходов обслуживающего производства | Авансовый отчет, подтверждающие документы |

На предприятиях розничной торговли через подотчетное лицо могут быть понесены расходы на продажу:

| Дт | Кт | Описание | Документ |

| 44 | 71 | Отражение реализационных расходов, понесенных посредством подотчетного лица | Авансовый отчет |

Товары и материалы, приобретенные подотчетным лицом, отражаются в учете такими записями:

| Дт | Кт | Описание | Документ |

| 10 | 71 | Поступили материалы, приобретенные подотчетным лицом | Авансовый отчет |

| 41 | 71 | Поступили товары, приобретенные подотчетным лицом | Авансовый отчет |

Пример бухгалтерских проводок на 71 счете

Сотруднику ООО «Консул» Петренко С.П. были выданы средства под отчет в безналичной форме в сумме 2500 руб. для приобретения бумаги. Фактически Петренко С.П. израсходовал 2840 руб., НДС 433 руб., что подтвердил авансовым отчетом и товарным чеком. Перерасход в сумме 340 руб. был зачислен Петренко на банковскую карту.

В учете ООО «Консул» были сделаны такие записи:

| Дт | Кт | Описание | Сумма | Документ |

| 71 | 51 | На банковский счет Петренко С.П. зачислены средства на хознужды | 2500 руб. | Платежное поручение |

| 10 | 71 | Поступила бумага, приобретенная Петренко (2840 руб. — 433 руб.) | 2407 руб. | Авансовый отчет, товарный чек |

| 19 | 71 | Отражена сумма НДС | 433 руб. | Авансовый отчет, товарный чек |

| 91.02.1 | 19 | НДС отражен в составе расходов | 433 руб. | Авансовый отчет, товарный чек |

| 71 | 51 | На банковский счет Петренко С.П. зачислена сумма перерасхода средств | 340 руб. | Платежное поручение |

Налоговый учет

В первую очередь нужно определить, на что потрачены деньги. Если на хозяйственные нужды учреждения (приобретение МЗ, ОС, ГСМ) или оплату командировочных расходов (суточные, проезд, проживание), то такие затраты принимаются к расчету налогооблагаемой базы по налогу на прибыль в полной сумме. Исключение: траты на питание сотрудников в служебных поездках.

Представительские расходы также можно отнести на затраты. Согласно 264 статье НК РФ, к таковым затратам относят: расходы на организацию официальных мероприятий, услуги переводчика, буфетное обслуживание. Прочие траты принимать в расчеты базы не следует.

Представительские расходы могут быть учтены в составе прочих расходов в размере, который не превышает 4 % от фонда зарплаты за расчетный период (ст. 264 НК РФ). Для налоговиков потребуются подтверждающие документы: распоряжение о проведении мероприятия, смета затрат, отчет о проведении мероприятия, акт на списание представительских затрат и т. д.

Инвентаризация расчетов с подотчетными лицами

Контроль за правильностью и своевременностью проведения подотчетных операций должен быть систематическим. При проведении инвентаризации должна быть создана специальная комиссия, которая обязана проверить:

- Соответствуют ли данные первичной документации, данным бухгалтерского учета.

- Использование средств строго по целевому назначению.

- Наличие всех подтверждающих документов (квитанций, чеков, выписок, товарных накладных) для списания затрат.

- Ревизия задолженностей по невозвращенным авансам.

- Наличие локальных актов учреждения, регламентирующих расчеты с подотчетниками.

На проведение инвентаризации издается соответствующее распоряжение руководителя, в котором указываются сроки проведения, состав комиссии и прочая информация. По результатам проведенной проверки должен быть составлен акт, в котором указываются выявленные нарушения.

Расчеты с подотчетными лицами: бухгалтерские проводки, отражение в учете

Практически любая организация посылает курьеров с деньгами и важными документами к контрагентам, командирует сотрудников, выдает представительские суммы и т.д. Нюансов учета подотчетных денег множество.

Подотчетные лица — работники вашей организации, которым выданы из кассы наличные деньги с условием представления отчета об их использовании. Список подотчетных лиц, а также порядок выдачи в организации наличных денег под отчет устанавливает руководитель.

Как правило, под подотчетными средствами понимаются денежные суммы, выданные работникам организации на определенные цели — приобретение канцелярских, хозяйственных принадлежностей, горючего и смазочных материалов, а также суммы на оплату командировочных и представительских расходов. Предприятиями должен быть определен перечень сотрудников, которым могут выдаваться под отчет наличные денежные средства на административно-хозяйственные и операционные расходы, утвержденный приказом (распоряжением) руководителя.

В данный перечень могут включаться только постоянно работающие в организации лица, в том числе на условиях совместительства. Предусмотрены следующие основные правила выдачи, расходования и отчетности по подотчетным суммам: — выдача денежных средств под отчет на командировочные расходы производится в пределах сумм, причитающихся командированным лицам на эти цели; — подотчетные лица должны отчитаться по полученным суммам в течение трех дней после возвращения из командировки или окончания указанного срока; — выдача денежных средств под отчет производится при отсутствии задолженности по ранее выданным суммам; — передача выданных под отчет наличных денежных средств одним лицом другому запрещается.

Операции с подотчетными суммами требуют тщательного документального оформления. Выдача подотчетных сумм оформляется организационно-распорядительным документом, утвержденным руководителем, в котором должны быть указаны: — перечень лиц, которым выдаются денежные средства под отчет; — срок, на который выдаются подотчетные суммы; — предельный размер подотчетных сумм; — срок сдачи авансового отчета и возврата неиспользованных подотчетных средств.

Если распорядительный документ отсутствует, то работник, получивший денежные средства под отчет, должен отчитаться по ним в течение рабочего дня. Выдача подотчетных средств оформляется расходным кассовым ордером.

Подотчетные лица должны отчитаться по полученным денежным средствам не позднее трех рабочих дней по истечении срока, на который они выданы (или со дня возвращения из командировки). Для этого необходимо представить в бухгалтерию авансовый отчет об израсходованных суммах.

Если выдаются денежные средства на командировочные расходы, необходимо оформить следующие документы: — приказ (распоряжение) о направлении работника в командировку; — командировочное удостоверение; — служебное задание для направления в командировку и отчет о его выполнении. Срок командировки определяется руководителем организации.

При этом следует учитывать, что он не может превышать 40 дней, не считая времени нахождения в пути. Днем выезда в командировку считается день отправления поезда, самолета, автобуса или другого транспортного средства из места постоянной работы командированного, а днем приезда — день прибытия указанного транспортного средства в место постоянной работы.

При отправлении транспортного средства до 24 часов включительно днем отъезда в командировку считаются текущие сутки, а с 00 часов и позднее — последующие сутки. Если станция, пристань, аэропорт находятся за чертой населенного пункта, учитывается также время, необходимое для проезда до станции, пристани, аэропорта.

К числу возмещаемых командировочных расходов относятся затраты на проезд к месту командировки и обратно, дополнительные расходы, связанные с проживанием вне места постоянного жительства (суточные), плата за проживание в месте командировки (плата за наем жилья, проживание в гостинице и т.п.), а также иные расходы, произведенные работником с разрешения или ведома работодателя. Остаток неиспользованного аванса сдается подотчетным лицом в кассу организации по приходному кассовому ордеру в установленном порядке.

Перерасход по авансовому отчету выдается подотчетному лицу по расходному кассовому ордеру. Подотчетные лица не всегда могут оценить достоверность и необходимое количество бухгалтерских документов. Если сотрудник представляет неполный пакет документов или недостоверные документы, то нередко налоговые органы доначисляют «зарплатные» налоги.

Если работник своевременно не отчитался по суммам, выданным под отчет, организация вправе удержать остаток неизрасходованных средств из заработной платы работника. При этом необходимо соблюдать следующие условия: — решение об удержании не возвращенной в кассу подотчетной суммы организация должна принять не позднее одного месяца со дня окончания срока, установленного для ее возврата; — размер всех удержаний при каждой выплате не должен превышать 20% заработной платы, причитающейся работнику; — необходимо получить письменное согласие работника. Если вы выдали работнику из кассы деньги под отчет, необходимо составить проводку по дебету счета 71: Дебет 71 Кредит 50 — выдана работнику из кассы подотчетная сумма.

Пример. Организация в марте 2011 г. приобрела легковой автомобиль стоимостью 236 000 руб. (в том числе НДС — 36 000 руб.). На счетах бухгалтерского учета будут сделаны записи: Дебет 08-4 Кредит 60 — 200 000 руб. (236 000 руб. — 36 000 руб.) — учтены расходы по покупке автомобиля (без НДС); Дебет 19-1 Кредит 60 — 18 000 руб. — учтена сумма НДС по автомобилю (согласно счету-фактуре продавца); Дебет 60 Кредит 51 — 236 000 руб. — оплачен счет продавца; Дебет 68, субсчет «Расчеты по НДС», Кредит 19-1 — 18 000 руб. — произведен налоговый вычет по НДС. За регистрацию автомобиля в ГИБДД (проведение технического осмотра, получение свидетельства о регистрации транспортного средства и номерных знаков) было заплачено 700 руб.: Дебет 71 Кредит 50 — 700 руб. — выданы из кассы деньги подотчетному лицу для оплаты регистрационных сборов; Дебет 08-4 Кредит 71 — 700 руб. — плата за регистрацию учтена в балансовой стоимости автомобиля (на основании авансового отчета подотчетного лица); Дебет 01 Кредит 08-4 — 200 700 руб. (100 000 руб. + 700 руб.) — автомобиль зачислен в состав основных средств.

Пример. Работнику организации выдано под отчет 1500 руб. на хозяйственные расходы. Данным работником были приобретены канцелярские товары на сумму 1350 руб. Остаток неиспользованного аванса был возвращен в кассу. На счетах бухгалтерского учета будут сделаны записи: Дебет 71 Кредит 50 — 1500 руб. — выданы денежные средства под отчет; Дебет 10 Кредит 71 — 1350 руб. — оприходованы канцтовары на основании авансового отчета работника; Дебет 50 Кредит 71 — 150 руб. — сдан в кассу неизрасходованный остаток подотчетных средств.

Не возвращенный в срок авансовый отчет списывается проводкой: Дебет 94 Кредит 71 — отражена не возвращенная в срок подотчетная сумма. Данную сумму можно удержать из заработной платы.

Пример. Остаток неиспользованных денежных средств по авансовому отчету составил 6000 руб., который не был возвращен в установленный срок. Авансовый отчет утвержден в сумме 15 000 руб. В связи с этим руководитель издал распоряжение об удержании сумм из заработной платы подотчетного лица. Оклад работника составляет 25 000 руб.

Дебет 71 Кредит 50 — 21 000 руб. — выдано под отчет работнику на командировочные расходы; Дебет 26 Кредит 71 — 15 000 руб. — сдан авансовый отчет; Дебет 94 Кредит 71 — 6000 руб. — отражена сумма не возвращенного в срок аванса; Дебет 73 Кредит 94 — 6000 руб. — сумма не возвращенного в срок аванса отнесена на подотчетное лицо; Дебет 70 Кредит 73 6000 руб. — не возвращенный в срок аванс удержан из заработной платы.

Командировочные расходы

Расчеты с использованием корпоративной карты

Источник: xn—-8sbaa0aybkqcjljp6sd.xn--p1ai