Заемный капитал — это активы предприятия в виде долговых обязательств, которые привлекаются со стороны в виде кредитов, финансовой помощи, сумм, полученных под залог, и других внешних источников на конкретный срок, на определенных условиях под какие-либо гарантии.

Заемный капитал подлежит безоговорочному возврату и используется в обороте предприятия на условиях платности, то есть в пользу кредитора периодически начисляются проценты.

Заемные средства нужны предприятиям, когда собственного капитала недостаточно для расширения масштабов коммерческой деятельности, внедрения новых технологий, запуска маркетинговой кампании, инвестирования и других целей, которые повышают рентабельность всех бизнес-процессов и рыночную стоимость компании в целом.

Вывод: заемные средства целесообразно привлекать для финансирования тех событий, мероприятий и активностей, которые нехарактерны для обычной деятельности компании и носят единичный характер. В целом без заемного капитала можно обойтись, его отсутствие не нарушит привычные процессы, не отразится на них негативно. Такие займы можно назвать ликвидными.

Чем отличаются заемные средства из разных разделов баланса

Если же кредитование нужно не для развития, а для покрытия постоянных убытков и сохранения доходности на привычном уровне, то есть, когда единственный выход поддерживать жизнедеятельность компании – внешний капитал, то это неликвидные займы, которые в итоге могут привести к банкротству. Следует избегать таких ситуаций, когда займы – безальтернативная необходимость, иначе использование внешних средств будет неоправданным.

Обоснованность привлечения заемных средств – это функция финансового менеджмента, который управляет заемным капиталом и анализирует, насколько он оправдан в рамках принятой финансовой стратегии предприятия.

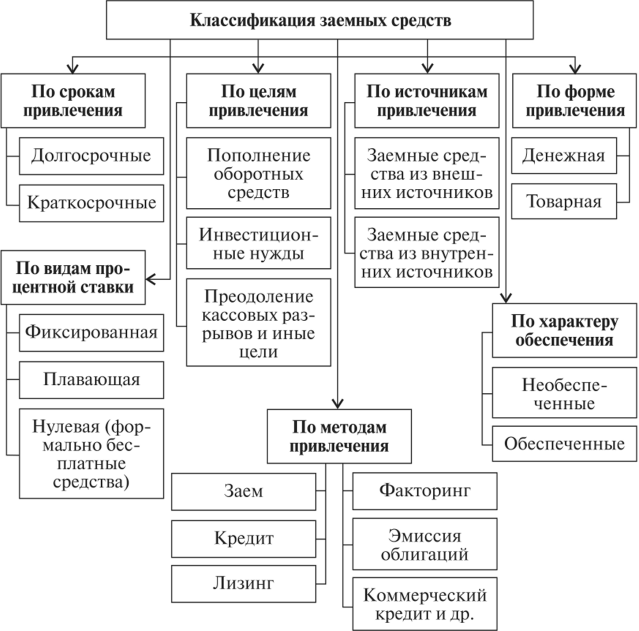

Виды заемного капитала

- векселя;

- лизинговые операции;

- банковские кредиты;

- займы, полученные от других юридических лиц;

- облигации;

- кредитные ноты;

- секьюритизированные активы;

- средств от размещения акций;

- субсидии, дотации, инвестиции из бюджетных и внебюджетных фондов и т. д.

Формы заемного капитала

Можно выделить основные формы привлечения заемных средств:

1) Денежные средства в национальной валюте.

2) Денежные средства в иностранной валюте.

3) Товарная форма (например, поставки с отсрочкой платежа).

4) Аренда основных фондов и нематериальных активов с отсрочкой платежа.

Выбор форм привлечения заемных средств осуществляется предприятием самостоятельно, исходя из целей и специфики его хозяйственной деятельности.

Процедура привлечения заемных средств

Для принятия решения о привлечении займов, следует придерживаться следующей последовательности.

1) Проанализировать сложившуюся практику привлечения и использования заемных средств.

2) Определить цели привлечения заемных средств в будущем периоде.

3) Определить предельный объем займов, учитывая при этом финансовую устойчивость организации в долгосрочной перспективе.

4) Оценить стоимость привлечения заемного капитала и общий размер средств, необходимых для обслуживания желаемых займов.

5) Определить структуру заемных средств, сформировать приемлемые условия для их привлечения.

6) Обеспечить эффективное использование займов и своевременные расчеты по ним.

Ссылки

- Роль финансового менеджмента в стратегическом развитии компании

- Бережливые инвестиции: простые правила

Это заготовка энциклопедической статьи по данной теме. Вы можете внести вклад в развитие проекта, улучшив и дополнив текст публикации в соответствии с правилами проекта. Руководство пользователя вы можете найти здесь

Источник: www.e-xecutive.ru

Заемный капитал — способы формирования, учет, анализ

Заемный капитал является важным источником финансирования деятельности коммерческих организаций. Зачастую это единственный доступный способ привлечения капитала, необходимого для начала работы или погашения более старых задолженностей. Экономическая теория дает этому термину простое определение.

Заемный капитал — это средства, полученные предприятием от сторонних источников на возмездной основе. В контексте бухгалтерского учета под заемным капиталом (ЗК) понимаются средства организации, полученные в форме долгового обязательства. Поскольку они являются источником финансирования деятельности, их величина аккумулируется в пассиве баланса.

Классификация заемного капитала

- долгосрочный — это заемные средства, привлеченные на год и более;

- краткосрочный — это ЗК, обязательства по которому должны быть погашены в течение одного года.

- Капитал в денежной форме и их эквивалентах;

- Капитал в натуральной форме;

- Лизинг основных средств.

- Обеспеченные — это кредиты и займы, выданные под залог имущества;

- Необеспеченные — это средства, полученные от кредитора без внесения залогов.

- С плавающей ставкой — в данном случае условия контракта меняются;

- С постоянной ставкой — платежи не меняются в течение всего срока действия договора;

- С нулевой ставкой — это беспроцентные кредиты.

Источники заемного капитала

Капитал от внешних источников может привлекаться организацией как в кредитной, так и в эмиссионной формах. В первом случае основными и самыми популярными источниками увеличения ЗК выступают кредиты, лизинг и коммерческий кредит, а во второй ситуации главной составляющей этих средств являются облигационные займы.

Банковские кредиты

- У крупных банков разветвленная сеть филиалов, благодаря чему доступ к капиталу можно получить в любом регионе;

- Условия кредитных договоров в основной массе стандартизированы;

- К настоящему моменту накопилась большая юридическая практика, поэтому споры между банками и предпринимателями быстро решаются в суде.

- Для получения капитала на выгодных условиях необходимо иметь хорошую кредитную историю, либо придется внести крупный залог, который зачастую в несколько раз превышает величину самого кредита;

- В последние годы банки РФ стараются избегать небольших компаний и начинающих предпринимателей из-за чрезмерного регулирования со стороны Центробанка;

- Процентные ставки по кредитам в России по-прежнему высоки и зачастую не покрываются рентабельностью бизнеса.

Рис. 2. Виды заемного капитала

Лизинг

Одной из форм долгосрочного финансирования является лизинг. Так называется аренда объектов основных средств с правом их дальнейшего выкупа у лизингодателя, то есть фактического собственника имущества. Главный плюс лизинга состоит в том, что компании, предоставляющие подобные услуги, не так ограничены в действиях, как банки. Это значит, что предприниматель и лизингодатель могут заключить договор на взаимовыгодных условиях.

Важно! Лизинг имеет и существенный недостаток. К фирме не переходят права собственности на оборудование, а это значит, что при использовании нелинейных методов амортизации все выгоды достаются лизингодателю.

Справедливости ради заметим, что однозначно сказать, какой вариант финансирования (кредит или лизинг) получается дороже для организации, довольно сложно, поскольку многое зависит от региона.

Коммерческий кредит

Самой распространенной формой заемного капитала считается коммерческий кредит. В общем случае под этим термином понимается факт отсрочки платежа по заключенным контрактам. Например, если фирма купила у своего поставщика товар стоимостью 1 млн руб., но в договоре отмечено, что оплата должна поступить в течение 90 дней, можно говорить о предоставлении покупателю коммерческого кредита, поскольку он все это время будет свободно использовать оборотные средства. В бухгалтерском балансе информация о коммерческих кредитах отражается как кредиторская задолженность.

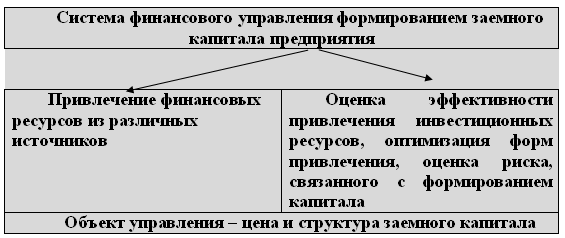

Рис. 3. Система финансового управления заемным капиталом

Цели привлечения заемного капитала

- Приобретения основных средств в случае расширения производственной деятельности;

- Пополнения оборотных средств для быстрого увеличения объема продаж;

- Закрытия кассового разрыва или задолженности перед персоналом.

Бухгалтерский учет заемного капитала

- Первый — 66 “Расчеты по краткосрочным кредитам и займам ”. Как следует из названия, на нем отражается движение капитала со сроком погашения до года.

- Второй — 67 “Расчеты по долгосрочным кредитам и займам ”. На этом счете ведется учет операций по обязательствам, полное погашение которых наступит не ранее 1 года.

- 60 “Учет расчетов с поставщиками и подрядчиками”

- 68 “Расчеты по налогам и сборам”

- 69 “Расчеты по социальному страхованию и обеспечению”

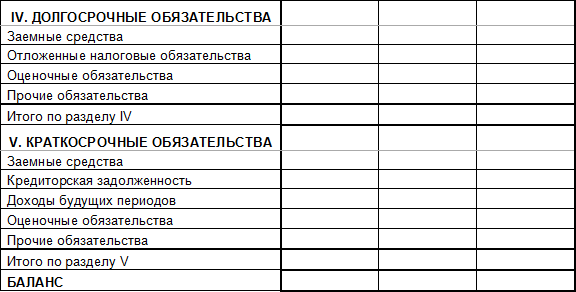

Таблица 1. Часть баланса, где собирается информация о заемном капитале

Анализ использования заемного капитала Для оценки эффективности коммерческой деятельности и ее финансовой устойчивости принято использовать несколько информативных показателей. Самый простой из них — коэффициент оборачиваемости ЗК (К об ). Он определяется по формуле:

- В — выручка фирмы за исследуемый период

- ЗКср- средняя величина ЗК за период

Важно! Коэффициент оборачиваемости показывает, как интенсивно организация использует привлеченные со стороны средства. Чем он выше, тем лучше, но нужно понимать, что в коммерции он всегда будет намного больше, чем в производстве.

С упомянутым только что коэффициентом тесно связан показатель оборачиваемости ЗК (Об), который измеряется в днях. Его можно определить через следующее соотношение:

Об = 365/ЗКср

Он характеризует, за сколько дней в среднем заемный капитал совершает один полный оборот. Следующая по важности характеристика — это коэффициент соотношения собственного (СК) и заемного капитала:

Ксоот = СК/ЗК

Общепринятые нормы в данном случае отсутствуют, но считается, что К соот не должен быть меньше 0,5. Если коэффициент не превышает эту планку, предприятие слишком закредитовано, и в случае неблагоприятного стечения обстоятельств может не рассчитаться по обязательствам. Оптимальное значение К соот равно единице. При таком соотношении СК и ЗК обеспечивается достаточная финансовая устойчивость. При этом организация в полной мере использует преимущества, которые несет в себе заемный капитал. При анализе хозяйственной деятельности часто еще используется схожий с предыдущим показателем — коэффициент финансовой зависимости (К зав ):

Кзав = ЗК/(СК+ЗК)

В принципе, он позволяет сделать такие же выводы, как и в случае с К соот . То есть если Кзав получается слишком большой, менеджмент должен задуматься, почему финансовая устойчивость ухудшается, и разработать план по ее повышению. Подводя итог, заметим, что заемные средства могут как помочь предпринимателю расширить свою деятельность, так и способны уничтожить его предприятие. Поэтому целесообразность их привлечения необходимо оценивать, исходя из самого неблагоприятного сценария развития событий. Рекомендуем вам также просмотреть видео с лекцией по этой теме.

Тест для закрепления материала

1 Заемный капитал — это:

- Средства акционеров

- Средства, полученные предприятием от сторонних источников на возмездной основе

- Субсидии

Источник: nauka.club

Источники формирования имущества: понятие, состав, особенности. Заемный капитал.

Под источниками формирования имущества (пассивами) понимают капитал, обязательства, кредиторскую задолженность, фонды, резервы, прибыль.

Заемными источниками имущества: кредиты, займы и кредиторская задолженность.

Заемный (привлеченный) капитал образуется за счет обязательств перед вторыми и третьими лицами – заимодателями.

Заемный капитал считается долгосрочным, если он рассчитан на срок погашения более одного года со дня его регистрации в бухгалтерском учете. К краткосрочному заемному капиталу относятся обязательства со сроком погашения до года.

Кредит выдается кредитным учреждением (банком). Это ссуда банка, подлежащая возврату в указанный в кредитном договоре срок за определенную плату (процент).

Кредиторская задолженность (перед поставщиками, перед персоналом по зарплате, перед бюджетом, перед органами социального страхования, перед учредителями по выплате доходов, авансы полученные, доходы будущих периодов и др.) – это задолженность перед юридическими или физическими лицами. Возникает в связи с разрывом времени начисления и выплатой.

Методологическая основа бухучета: понятие, состав, краткая характеристика элементов.

Метод бухгалтерского учета – это совокупность правил и технических приемов, при помощи которых решаются задачи бухгалтерского учета. Основными элементами метода бухгалтерского учета являются:

Балансовый метод отражения информации. Бух. Баланс: понятие, строение, особенности.

Бухгалтерский баланс – это система показателей, сгруппированных в виде двусторонней таблицы, отражающей наличие хозяйственных средств и источников их формирования в денежной оценке на определенную дату.

Общая идея применения балансового метода состоит в выравнивании суммарного значения показателей, записанных в левой и правой сторонах формального уравнения двойственности.

При построении бух. балансов должны быть учтены требования следующих принципов:

- Денежного выражения (показатели баланса записываются в едином денежном измерителе);

- Имущественной обособленности предприятия;

- Непрерывности функционирования предприятия;

- Учета по себестоимости (активы отражаются по суммам, уплаченным за их приобретение, а не по текущим рыночным ценам);

- Двойственности.

По своему строению бух. баланс – двусторонняя таблица, левая сторона которой «актив» — отражает хозяйственные средства предприятия, а правая сторона – «пассив» — отражает источники образования этих средств.

Основным элементом ББ является балансовая статья, которая соответствует конкретному виду имущества или источнику. Балансовую статью еще называют балансовой строкой. Каждая строка имеет свой порядковый номер, что облегчает ее нахождение. Балансовые статьи объединяются в разделы согласно экономическому содержанию.

В бух. балансе выделяют 5 разделов (два раздела – в активе, три раздела – в пассиве). Для отражения состояния средств и источников в балансе предусмотрены две графы для цифровых показателей: на начало отчетного периода и на конец отчетного периода. Баланс составляется в рублях.

Итоговая сумма по всем разделам актива и итоговая сумма по всем разделам пассива называется валютой баланса.

По способу очистки выделяются балансы-брутто (амортизация основных средств, амортизация нематериальных активов, отклонение в стоимости материалов) и балансы-нетто (первоначальная стоимость минус амортизация и т.п.)

По объему информации выделяют единичный и сводный балансы. Единичные балансы характеризуют деятельность только одного предприятия. Сводный баланс – это отчет о финансовом состоянии материнского и дочерних обществ в целом.

По времени составления: вступительные, текущие, санируемые, ликвидационные, разделительные, объединительные

Источник: studfile.net