На смену морально устаревшим ПБУ приходят современные федеральные стандарты бухгалтерского учёта. Расскажем, как в 2023 году повлиял на бухгалтерский учёт ФСБУ 5/2019 «Запасы».

Кто применяет новый ФСБУ 5/2019 «Запасы»

Федеральный стандарт 5/2019 утверждён приказом Минфина от 15 ноября 2019 года № 180н. Его применяют все организации, кроме бюджетных и некоторых микропредприятий.

Микропредприятия, применяющие упрощённые способы ведения бухучёта, могут не вести учёт по ФСБУ 5/2019. В этом случае стоимость запасов учитывают в периоде их получения в составе расходов текущего периода (ст. 2 ФСБУ 5/2019). При этом в учёте делают проводки:

Дебет 90-2 Кредит 60

– отражено приобретение запасов и их единовременное списание в расходы текущего периода;

Дебет 19 Кредит 60

– отражён входной НДС, если компания является плательщиком НДС.

Если применяется кассовый метод признания доходов и расходов, то стоимость запасов списывается только после их получения и оплаты. Предоплату в расходы не включают.

Учет малоценного оборудования и запасов в 1С:Бухгалтерии

Что относится к запасам согласно ФСБУ 5/2019

В 2023 году в пункте 3 ФСБУ 5/2019 прямо прописано, что запасами считаются активы, которые компания потребляет или использует в течение 12 месяцев или в рамках обычного операционного цикла.

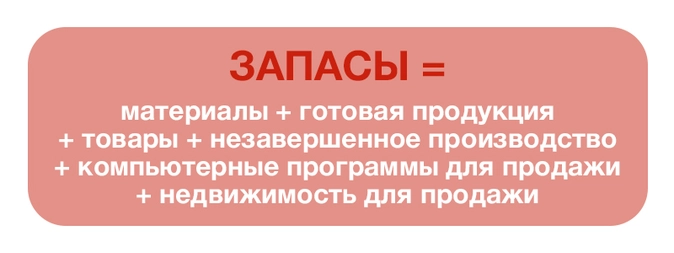

Что входит в состав запасов по ФСБУ 5/2019

- Активы, используемые в качестве сырья, материалов и т. п. при производстве продукции:

- Сырьё, материалы, топливо, запасные части, комплектующие изделия, покупные полуфабрикаты

- Инструменты, инвентарь, специальная одежда, спецоснастка (специальные приспособления, специальные инструменты, специальное оборудование), тара и другие аналогичные объекты, используемые при производстве, за исключением основных средств

- Готовая продукция

- Товары для перепродажи

- Недвижимость, приобретённая или созданная для продажи в ходе обычной деятельности

- Объекты интеллектуальной собственности, приобретённые или созданные для продажи в ходе обычной деятельности

- По желанию организации учитываются в составе запасов или сразу списываются в расходы текущего периода (п. 2 ФСБУ 5/2019)

Как признать запасы в бухучёте по ФСБУ 5/2019

Для признания запасов в бухгалтерском учёте по ФСБУ 5/2019 расходы, которые понесла организация на получение или приобретение запасов, в будущем должны быть компенсированы получением экономических выгод. При этом сумма затрат на приобретение запасов должна быть определяемой величиной.

Как признать запасы в бухучёте по ФСБУ 5/2019

Для признания запасов в бухгалтерском учёте по ФСБУ 5/2019 расходы, которые понесла организация на получение или приобретение запасов, в будущем должны быть компенсированы получением экономических выгод. При этом сумма затрат на приобретение запасов должна быть определяемой величиной.

Как определить операционный цикл для запасов по ФСБУ 5/2019

В ПБУ 5/01 не было привязки к сроку полезного использования (п. 2 ПБУ 5/01). Поэтому раньше основные средства дешевле лимита часто учитывались на счёте 10 «Материалы». После перехода на ФСБУ 5/2019 в составе запасов можно учесть только те ТМЦ, которые потребляются или продаются в рамках обычного операционного цикла организации либо используются в течение периода не более 12 месяцев (п. 3 ФСБУ 5/2019).

Определить операционный цикл можно двумя способами:

- Считать операционным циклом промежуток времени между моментом приобретения актива и его реализации в форме денег или эквивалентов.

- Приравнивать цикл к 12 месяцам, если его реальную длительность определить невозможно.

Если операционный цикл не превышает 12 месяцев, то расчёты не требуются. В других случаях длительность операционного цикла рассчитывается по следующим формулам.

Период расчёта в ФСБУ 5/2019 не установлен. Это может быть месяц, квартал, полугодие или год. Для получения более достоверной информации об операционном цикле лучше брать в расчёт годовой период. Это 365 дней для не високосного года и 366 дней – для високосного. Также можно установить усреднённый показатель для любого года, например, 365 дней.

Период расчёта и количество дней закрепите в учётной политике организации.

Для расчёта в 2023 году следует взять показатели из отчётности за 2022 год.

| Запасы на начало периода | руб. | 1210 бухгалтерского баланса на 31 декабря предыдущего года |

| Запасы на конец периода | руб. | 1210 бухгалтерского баланса на 31 декабря отчётного года |

| Себестоимость реализованной продукции | руб. | 2120 отчёта о финансовых результатах за отчётный год |

| Дебиторская задолженность на начало периода | руб. | 1230 бухгалтерского баланса на 31 декабря предыдущего года |

| Дебиторская задолженность на конец периода | руб. | 1230 бухгалтерского баланса на 31 декабря отчётного года |

| Выручка | руб. | 2110 отчёта о финансовых результатах за отчётный год |

Оценка запасов при признании

В 2023 году, согласно новому ФСБУ, учёт запасов ведётся по фактической себестоимости (п. 9 ФСБУ 5/2019). По всем запасам, кроме незавершёнки и готовой продукции, в такую стоимость входят фактические затраты на приобретение, создание, доведение до готовности и продажу. Фактическими затратами считается в том числе увеличение уставного капитала или безвозмездное получение имущества от учредителя или иного участника общества.

Стоимость запасов, которые компания получает путём оплаты неденежными средствами или безвозмездно, определяется как справедливая стоимость (п. 14, 15 ФСБУ 5/2019). Запасы, которые компания получает в результате ремонта или прочих капитальных работ по основным средствам, оцениваются по наименьшей из величин: стоимость аналогичных запасов или балансовая стоимость демонтируемых активов вместе с расходами на демонтаж (п. 16 ФСБУ 5/2019).

Что входит в фактическую стоимость запасов по ФСБУ 5/2019

- Стоимость запаса по договору с учётом всех скидок и преференций от поставщика, но за вычетом возмещаемых налогов (п. 12 ФСБУ 5/2019).

- Затраты на заготовку и доставку запасов до места их потребления, продажи или использования.

- Проценты, которые связаны с приобретением или созданием запасов и которые подлежат включению в стоимость инвестиционного актива.

- Затраты по доведению запасов до пригодного состояния: доработка, сортировка, фасовка и улучшение технических характеристик.

- Оценочное обязательство по демонтажу, утилизации запасов и восстановлению окружающей среды.

Не включаются в стоимость запасов:

Запасы, которые используются для управленческих нужд, можно сразу списывать в расходы отчётного периода. В это понятие входят такие материалы, как офисная бумага, канцелярские принадлежности, картриджи и прочие управленческие запасы. Для этого следует сделать соответствующую запись со ссылкой на пункт 2 ФСБУ 5/2019 «Запасы» в учётной политике.

Другими словами, при оценке запасов по ФСБУ 5/2019 необходимо:

- признавать возможные скидки в момент оприходования запаса, а не задним числом (подп. «б» п. 12 ФСБУ 5/2019);

- не включать в стоимость запаса расходы на хранение (подп. «в» п. 18 ФСБУ 5/2019);

- включать в стоимость запаса оценочное обязательство по демонтажу и утилизации (подп. «г» п. 11 ФСБУ 5/2019);

- отражать запасы по дисконтированной стоимости, если они приобретаются со значительной отсрочкой или рассрочкой платежа (п. 13 ФСБУ 5/2019).

Оценка запасов после признания

Для оценки запасов на отчётную дату используется наименьшая из величин: фактическая себестоимость или чистая стоимость продажи.

Чистая стоимость продажи — это цена за вычетом предполагаемых затрат на производство, подготовку к продаже и продажу запасов.

Превышение фактической себестоимости над чистой продажной стоимостью означает, что запасы обесценились. В таком случае организация обязана создать резерв на сумму указанного превышения. Балансовая стоимость сформируется из фактической себестоимости запасов за минусом резерва.

Как списывать запасы по ФСБУ 5/2019

По новому стандарту необходимо списывать запасы:

- при признании выручки от продажи;

- при осуществлении иного списания запасов;

- при отсутствии перспективы экономических выгод от дальнейшего использования;

- при невозможности использования в уставной деятельности — для некоммерческих организаций.

При этом в расходах должна быть отражена балансовая стоимость запасов. Для каждого из указанных случаев расходы будут учитываться отдельно.

Способы списания запасов остаются прежними и закреплены в ПБУ 5:

- по себестоимости каждой единицы;

- по средней себестоимости;

- по себестоимости первых из поступивших в организацию запасов — метод ФИФО.

Выбранный способ нужно закрепить в учётной политике.

Какой штраф установлен за неприменение нового ФСБУ 5/2019 Запасы

За неприменение стандарта не штрафуют, но неправильный учёт запасов рано или поздно приведёт к искажению показателей бухгалтерской отчётности. Если искажение составит 10 и более процентов, организации грозит штраф по ст. 120 НК РФ:

- 10 тысяч рублей — за нарушение в одном налоговом периоде,

- 30 тысяч рублей — за нарушение в течение ряда налоговых периодов.

Если в результате был занижен налог, штраф составит 20 процентов от неуплаченного налога, но не менее 40 тысяч рублей.

Оштрафовать могут не только организацию, но и главного бухгалтера по ст. 15.11 КоАП РФ:

- за однократное нарушение — от 5 до 10 тысяч рублей,

- за повторное нарушение — от 10 до 20 тысяч рублей или дисквалификация.

Помимо штрафа, возможны другие последствия: отрицательное аудиторское заключение или заключение с оговорками, отказы в предоставлении кредитов или лизинга.

Как достоверно раскрыть информацию о запасах в отчётности

Сведения о запасах в бухгалтерской отчётности должны включать в себя, кроме балансовой стоимости на начало и конец отчётного периода, сведения, касающиеся:

- сверки остатков МПЗ по фактической себестоимости и обесценения на начало и конец отчётного периода и движения запасов за этот же период;

- причин, которые привели к восстановлению резерва;

- балансовой стоимости активов, по которым у организации имеются ограничения, например, залоговых;

- способов расчёта себестоимости запасов, а в случае их изменения в новом отчётном периоде необходимо раскрыть информацию о том, к каким последствиям привело подобное изменение;

- авансов и задатков, перечисленных поставщикам, перевозчикам и переработчикам запасов.

«Калуга Астрал» предлагает несколько сервисов для сдачи электронной отчётности. «Астрал Отчёт 5.0» — это удобный онлайн-сервис, в котором можно вести несколько организаций в режиме одного окна, «Астрал Отчёт 4.5» — программа для ПК, в которой есть всё для сдачи отчётности онлайн, а «1С-Отчётность» можно использовать в привычном интерфейсе 1С.

Источник: astral.ru

Учет запасов по ФСБУ 5/2019

Автор Елена Маврицкая

При участии Наталья Никитченко

При составлении отчетности бухгалтеры обязаны учитывать запасы по правилам ФСБУ 5/2019. В связи с этим возникает много вопросов. Как часто следует проводить оценку? Что такое чистая стоимость продажи? В каком случае необходимо создать резерв под обесценение?

Все ответы — в нашей статье.

Что такое ФСБУ 5/2019 «Запасы»

Это относительно новый федеральный стандарт бухгалтерского учета, который впервые применяли, начиная с отчетности за 2021 год.

ФСБУ 5/2019 (утв. приказом Минфина от 15.11.19 № 180н) заменил собой три действовавших ранее документа (сейчас они отменены):

- ПБУ 5/01 «Учет материально-производственных запасов».

- Методические указания по бухучету МПЗ (утв. приказом Минфина от 28.12.01 № 119н).

- Методические указания по бухучету спецодежды, специального инструмента, приспособлений и оборудования (утв. приказом Минфина от 26.12.02 № 135н).

Получить образец учетной политики для небольшого ООО Получить бесплатно

Какие организации не попадают под стандарт ФСБУ 5/2019 «Запасы»

Во-первых, отказаться от стандарта могут (но не обязаны) микропредприятия, у которых есть право вести упрощенный бухгалтерский учет. Напомним: данного права лишены жилищные кооперативы, микрофинансовые организации и некоторые другие категории (полный перечень приведен в ч. 5 ст. 6 Федерального закона от 06.12.11 № 402-ФЗ ).

Если микропредприятие не использует ФСБУ 5/2019, оно может не формировать запасы, а списывать соответствующие расходы в периоде, когда они были понесены.

Справка

К микропредприятиям относятся юрлица, отвечающие следующим критериям: среднесписочная численность сотрудников за предшествующий календарный год — до 15 человек; выручка (без учета НДС) — не более 120 млн руб. Плюс к этому должны выполняться требования к структуре уставного капитала ( ст. 4 Федерального закона от 24.07.07 № 209-ФЗ; см. «Малое предприятие: какие критерии для его определения действуют в 2022 году»). Все микропредприятия занесены в реестр субъектов МСП .

Во-вторых, ФСБУ 5/2019 не применяют организации бюджетной сферы.

К каким организациям применяется стандарт ФСБУ 5/2019 «Запасы»

Компания должна использовать комментируемый федеральный стандарт, если она:

- не относится к бюджетной сфере;

- и не является микропредприятием, которое вправе вести упрощенный бухучет.

Организация, применяющая ФСБУ 5/2019, может сделать исключение для запасов, которые предназначены для управленческих нужд. Их допустимо списывать на расходы того периода, в котором они были приобретены. Если компания выбрала такой вариант учета, его нужно раскрыть в бухотчетности.

Какие активы входят в ФСБУ 5/2019 «Запасы»

Это активы, потребляемые или продаваемые в рамках обычного операционного цикла организации, либо используемые в течение периода не более 12 месяцев.

Чтобы правильно учесть объект, нужно понять, сколько времени компания планирует его использовать. Если 12 месяцев и менее — это, в общем случае, запасы. Если более 12 месяцев, то при выполнении ряда других условий этот актив признается основным средством (п. 4 ФСБУ 6/2020 «Основные средства»; см. «Что изменится в бухгалтерском учете основных средств: читаем новый ФСБУ 6/2020»).

Вести налоговый и бухгалтерский учет основных средств по актуальным правилам Попробовать бесплатно

- топливо, материалы, сырье, комплектующие изделия, запчасти, покупные полуфабрикаты, предназначенные для использования в производстве;

- спецодежда, инструменты, спецоснастка, инвентарь, тара и иные подобные объекты (кроме тех, что учитываются в качестве основных средств);

- готовая продукция для продажи;

- покупные товары для перепродажи;

- готовая продукция, переданная покупателю до момента признания выручки от продажи;

- затраты на незавершенное производство (НЗП): полуфабрикаты собственного производства разрешено отражать обособленно, как готовую продукцию;

- недвижимость для продажи;

- объекты интеллектуальной собственности, предназначенные для реализации.

Отметим, что в действовавшем прежде ПБУ 5/01 термин «запасы» не расшифровывался.

Какие активы не входят в стандарт ФСБУ 5/2019 «Запасы»

В комментируемом федеральном стандарте перечислено имущество, которое не относится к запасам, даже если подходят под их определение. Это финансовые активы (в том числе предназначенные для реализации). Также это материальные ценности, полученные некоммерческой организацией для безвозмездной передачи гражданам или юрлицам. Наконец, это имущество других лиц, которое находится на хранении, на комиссии, в процессе доставки и т.д.

Учет запасов по стандарту ФСБУ 5/2019 «Запасы»

Признание запасов

Для признания актива в составе запасов нужно, чтобы одновременно выполнялись два условия.

- Затраты, понесенные в связи с покупкой или созданием актива, обеспечат экономические выгоды в будущем.

- Определено, какая сумма израсходована на данный актив.

Организация должна сама решить, в каких единицах учитывать те или иные объекты. Можно выбрать инвентарный или номенклатурный номер, однородную группу, партию, отдельный объект или другую единицу. Впоследствии единицу учета можно изменить.

Оценка запасов

Оценку следует производить несколько раз. Впервые — при признании запасов. После этого — регулярно на отчетную дату (в общем случае по состоянию на 31 декабря каждого года).

В момент признания объект оценивают по фактической себестоимости.

Суммы, израсходованные на приобретение или изготовление запасов, включаются в фактическую себестоимость без НДС. Компании (кроме ведущих упрощенный учет) должны отражать указанные суммы со скидками, премиями, уступками, льготами, вычетами.

В фактическую себестоимость, в частности, включаются:

- сумма, которую следует заплатить поставщику;

- издержки на заготовку и доставку запасов до места потребления (продажи, использования);

- стоимость фасовки, доработки, сортировки и улучшению технических характеристик;

- величина оценочного обязательства по восстановлению окружающей среды, демонтажу и утилизации объекта;

- иные затраты, связанные с созданием и покупкой запасов.

К фактической себестоимости не относятся: затраты, возникшие в связи со стихийными бедствиями и чрезвычайными ситуациями; управленческие расходы (если они не связаны непосредственно с покупкой или созданием запасов); издержки на хранение (если оно не составляет часть производственного процесса). Не нужно включать и иные расходы, которые не являются необходимыми для приобретения или создания запасов.

Правила формирования фактической себестоимости для различных видов запасов

Объект учета

Как формируется фактическая себестоимость

НЗП и готовая продукция:

Включаются: материальные затраты, расходы на оплату труда, на социальные нужды, амортизация, прочие издержки.

Не включаются: затраты, возникшие в связи с ненадлежащей организацией производственного процесса (простои, брак и т.д.), из-за стихийных бедствий и чрезвычайных ситуаций; обесценение других активов; управленческие расходы и затраты на хранение (если они прямо не связаны с производственным процессом); издержки на рекламу, продвижение и пр.

Затраты классифицируются на прямые и косвенные. Косвенные распределяются по видам продукции (работ, услуг). Способы классификации и распределения юрлицо устанавливает самостоятельно

массовое и серийное производство

Допустимо не включать в себестоимость косвенные расходы, либо делать оценку по плановым (нормативным) затратам

НЗП отражается в балансе по фактически произведенным затратам

Покупные товары в розничной торговле

Допустимо оценивать по продажной стоимости с отдельным учетом наценок. Величину наценок необходимо регулярно пересматривать исходя из текущих условий покупки-продажи товаров.

В балансе товары отражаются за вычетом наценок

Ценности, оставшиеся от выбытия внеоборотных активов, либо извлеченные при их содержании, ремонте, модернизации

По наименьшей из двух величин:

- стоимость учета аналогичных запасов в рамках обычного операционного цикла;

- балансовая стоимость списанных активов и затрат, понесенных в связи с разборкой, извлечением ценностей и приведением их в состояние запасов

Ценности, полученные безвозмездно

Продукция лесного, рыбного, сельского хозяйства собственного производства

По справедливой стоимости (по нормам международного стандарта IFRS 13)

Получить образец учетной политики для небольшого ООО Получить бесплатно

На отчетную дату организации, ведущие упрощенный учет, вправе оценить запасы по фактической себестоимости. Остальные компании — по наименьшему из двух показателей:

- Фактическая себестоимость.

- Чистая стоимость продажи.

Справка

Чистая стоимость продажи представляет собой разность двух величин. Первая — цена, по которой объект можно продать в том виде, в котором его, как правило, реализуют в рамках обычной деятельности. Вторая — затраты на производство и продажу.

Если фактическая себестоимость больше чистой стоимости продажи, разницу надо отразить как резерв под обесценение:

ДЕБЕТ 91 КРЕДИТ 14 — создание резерва под обесценение запасов.

Балансовой стоимостью актива будет фактическая себестоимость за минусом резерва.

Если впоследствии чистая стоимость продажи повысится, резерв необходимо восстановить.

Списание запасов

При списании, а также при отпуске в производство, отгрузке покупателю себестоимость запасов считается одним из способов:

- по себестоимости каждой единицы;

- по средней себестоимости;

- по себестоимости первых по времени поступления единиц (ФИФО).

В случае продажи запасы списывают одновременно с признанием выручки. Балансовую стоимость включают в расходы в периоде, когда выручка признана.

Во всех прочих случаях балансовую стоимость показывают в затратах в периоде выбытия.

Источник: www.buhonline.ru

Годовой отчет — 2021 и новые ФСБУ

При составлении годовой бухгалтерской отчетности за 2021 год надо учесть новые ФСБУ, а именно:

- начало обязательного применения ФСБУ 5/2019 «Запасы»,

- возможность досрочного применения организацией еще трех новых стандартов: ФСБУ 6/2020 «Основные средства», ФСБУ 26/2020 «Капитальные вложения», ФСБУ 25/2018 «Бухгалтерский учет аренды».

Разберитесь со всеми ФСБУ — приходите на курс Клерка.

ФСБУ 5/2019 «Запасы»

С 01 января 2021 года ФСБУ 5/2019 «Запасы» обязателен, а ранее действующее ПБУ 5/01 «Учет материально-производственных запасов» и методические указания к нему утратили силу.

Запасы — это активы, потребляемые или продаваемые в рамках обычного операционного цикла организации, либо используемые в течение периода не более 12 месяцев (п. 3 ФСБУ 5/2019).

К запасам с 2021 года могут быть отнесены не только сырье, материалы, готовая продукция и товары, но и незавершенное производство, а также объекты недвижимости, объекты интеллектуальной собственности (результаты интеллектуальной деятельности), приобретенные или создаваемые для продажи.

Порядок оценки запасов

Пересмотрен порядок оценки запасов:

- запасы признаются в бухгалтерском учете по фактической себестоимости, а в отдельных случаях по справедливой стоимости;

- введены обязательная проверка запасов на обесценение и учет изменения их стоимости путем обязательного формирования резерва под обесценение.

Что надо отразить в пояснениях к бухгалтерской отчетности

По ФСБУ 5/2019 в пояснениях к бухгалтерской отчетности необходимо отразить информацию:

- о порядке перехода на ФСБУ 5/2019: ретроспективно или перспективно;

- о неприменении положений стандарта к запасам, приобретенным для управленческих нужд;

- по сверке остатков запасов на начало и конец отчетного периода и движения запасов за отчетный период (в разрезе фактической себестоимости и обесценения);

- о способах расчета себестоимости запасов;

- о последствиях изменения способов расчета себестоимости запасов (по сравнению с предыдущим отчетным периодом);

- об авансах (предварительной оплате, задатках), уплаченных в связи с приобретением (созданием) запасов.

Раскрытие информации в бухгалтерской отчетности

С учетом существенности в бухгалтерской отчетности отразите:

а) балансовую стоимость запасов на начало и конец отчетного периода;

б) сверка остатков запасов в разрезе фактической себестоимости и обесценения на начало и конец отчетного периода и движения запасов за отчетный период;

в) в случае восстановления резерва под обесценение причины, которые привели к увеличению чистой стоимости продажи запасов;

г) балансовую стоимость запасов, в отношении которых имеются ограничения имущественных прав организации, в том числе запасов, находящихся в залоге;

д) способы расчета себестоимости запасов;

е) последствия изменения способов расчета себестоимости запасов (по сравнению с предыдущим отчетным периодом);

ж) авансы, предварительная оплата, задатки, уплаченные организацией в связи с приобретением, созданием, переработкой запасов.

б) сверка остатков запасов в разрезе фактической себестоимости и обесценения на начало и конец отчетного периода и движения запасов за отчетный период;

в) в случае восстановления резерва под обесценение причины, которые привели к увеличению чистой стоимости продажи запасов;

г) балансовую стоимость запасов, в отношении которых имеются ограничения имущественных прав организации, в том числе запасов, находящихся в залоге;

д) способы расчета себестоимости запасов;

е) последствия изменения способов расчета себестоимости запасов (по сравнению с предыдущим отчетным периодом);

ж) авансы, предварительная оплата, задатки, уплаченные организацией в связи с приобретением, созданием, переработкой запасов.

Если информация об отдельных видах запасов (материалах, товарах, готовой продукции и др.) является существенной, то ее необходимо выделить по самостоятельно введенным строкам, детализирующих показатель строки 1210.

По какой строке баланса отражаем запасы

Данные об авансах (предоплате, задатках) отражаются по строке 1230 «Дебиторская задолженность» бухгалтерского баланса, а если эта информация существенна, то отдельной строкой к строке 1230.

Порядок отражения запасов в бухгалтерском балансе прежний — по строке 1210 «Запасы», за вычетом резерва под обесценение (п. 35 ПБУ 4/99 «Бухгалтерская отчетность организации»).

ФСБУ 6/2020 «Основные средства»

ФСБУ 6/2020 «Основные средства» стало обязательным к применению с 1 января 2022 года, но организации могли начать применять их досрочно, раскрыв эти факты в отчетности.

ФСБУ 6/2020 допускает два способа начала применения стандарта: ретроспективный (п. 48 ФСБУ 6/2020) или альтернативный (п. 49 ФСБУ 6/2020).

При ретроспективном переходе:

- нужно скорректировать остатки по счетам 01 «Основные средства», 03 «Доходные вложения в материальные ценности», 02 «Амортизация» на дату начала применения нового стандарта таким образом, как если бы он применялся всегда, с отнесением возникших разниц на счет 84 «Нераспределенная прибыль (непокрытый убыток)»;

- при составлении бухгалтерской отчетности за первый отчетный период применения ФСБУ 6/2020 необходимо пересчитать сравнительные показатели за периоды, предшествующие отчетному (например, если компания переходит на применение ФСБУ 6/2020 с 2021 года, то в бухгалтерском балансе придется скорректировать показатели на 31 декабря 2020 год и на 31 декабря 2019 года, а в отчете о финансовых результатах — пересчитать показатели за 2020 год).

Если же организация не может с достаточной надежностью пересчитать сравнительные показатели за периоды, предшествующие отчетному, ретроспективный способ не может применяться (п. 15 ПБУ 1/2008).

При применении альтернативного способа отражения последствий изменения учетной политики — производится единовременная корректировка балансовой стоимости основных средств на дату перехода и без пересчета сравнительных показателей бухгалтерской отчетности.

По какой строке в балансе отражаем основные средства

В бухгалтерском балансе основные средства отражаются по строке 1150 «Основные средства». Объекты основных средств отражаются по первоначальной (или переоцененной) стоимости за вычетом накопленной амортизации и обесценения.

При этом по этой строке отражаются не только объекты основных средств, используемые в деятельности организации, а также суммы капитальных вложений в объекты основных средств.

По данной строке также должны быть отражены суммы авансов, предварительной оплаты работ, услуг, связанных, со строительством или приобретением объектов основных средств за вычетом НДС (пп. «а» п. 11, пп. «г» п. 23 ФСБУ 26/2020, письмо Минфина России от 24.01.2011 N 07-02-18/01).

По строке 1160 «Доходные вложения в материальные ценности» отражаются объекты, предназначенных для сдачи в аренду и (или) получения дохода от прироста их стоимости.

ФСБУ 26/2020 «Капитальные вложения»

Также и ФСБУ 26/2020 допускает отражение последствий изменения учетной политики в связи с началом применения стандарта ретроспективно (п. 25 ФСБУ 26/2020) или перспективно (п. 26 ФСБУ 26/2020).

Ретроспективное применение означает, что стандарт как будто бы применялся всегда.

Перспективное — стандарт будет распространяться только на те факты, которые случились после фактического его внедрения в работу. Данные, которые формировались раньше, корректировке не подлежат.

Существенная для организации информация о капитальных вложениях может быть раскрыта в дополнительно введенных строках, детализирующих строки 1150 и 1160.

Капитальные вложения отражаются по сумме фактических затрат на приобретение, создание, улучшение и (или) восстановление основных средств за вычетом их обесценения.

ФСБУ 25/2018 «Бухгалтерский учет аренды»

Применение данного стандарта стало обязательным 2022 года. Но его можно было применять и ранее, то есть в этом случае при подготовке бухгалтерской отчетности за 2021 год «досрочники» должны учитывать требования этого ФСБУ.

При применении ФСБУ 25/2018 разрешен только ретроспективный переход, то есть последствия изменения учетной политики в связи с началом применения ФСБУ 25/2018 отражаются в бухгалтерском учете в межотчетный период, а точнее на 31 декабря, но учитываются и раскрываются в бухгалтерской отчетности уже за период, начиная с которого применяется стандарт.

С учетом требований п. 47 МСФО (IFRS) 16 «Аренда» возможны два способа представления такой информации:

- по строке 1150 «Основные средства» (в отношении арендованных основных средств);

- по отдельной самостоятельно выделенной строке.

Данные допущения обязательно отражаются в пояснениях к бухгалтерской отчетности.

В балансе должны быть отражены «развернутые» сведения об активах и обязательствах компании на основании данных аналитического учета, кроме случаев, когда свернутое представление данных предусмотрено соответствующими положениями по бухгалтерскому учету.

Что нужно отразить в пояснениях о новых ФСБУ

Пояснения к бухгалтерскому балансу и отчету о финансовых результатах раскрывают и дополняют информацию, отраженную в формах бухгалтерской отчетности, обеспечивая пользователей дополнительными данными, которые нецелесообразно включать в бухгалтерский баланс и отчет о финансовых результатах, но которые необходимы пользователям бухгалтерской отчетности для реальной оценки финансового положения организации, финансовых результатов ее деятельности и изменений в ее финансовом положении.

Данные нужно привести минимум за два года — отчетный и предшествующий отчетному (п. 10 ПБУ 4/99).

По новым ФСБУ нужно отразить:

- основные положения учетной политики и внесенных в нее изменений;

- порядок применения новых ФСБУ, в том числе решение о их досрочном применении;

- раскрытие данных, требуемых положениями по бухгалтерском учету;

- об изменениях в капитале организации;

- о сформированных организацией резервах;

- об аффилированных лицах;

- о событиях после отчетной даты, условных и фактах хозяйственной деятельности;

- о выданных и полученных организацией обеспечений обязательств и платежей;

- о рисках хозяйственной деятельности организации.

- ФСБУ

- годовая отчетность

- Центр обучения Клерка

Источник: www.klerk.ru