В титульной части бухгалтерского баланса указываются общие сведения об организации с целью ее идентификации заинтересованными пользователями.

В ней проставляется отчетная дата, а также дата составления баланса, т. е. когда бухгалтерская финансовая отчетность была подписана руководителем или другим уполномоченным лицом, а также указываются присвоенные коды организации при ее регистрации по разным признакам и юридический адрес. С 2020 г. также указываются сведения о том, подлежит ли организация обязательному аудиту или нет (табл. 4.1).

Содержание обязательных показателей титульной части Бухгалтерского баланса

Бухгалтерский баланса на 20__г.

Указывается отчетная дата, т. е. последний день отчетного периода (по годовой бухгалтерской отчетности это 31 декабря отчетного года, по промежуточной бухгалтерской отчетности, если ежеквартально формируется, то, например, за первый квартал — 30 марта отчетного периода)

Дата (число, месяц, год)

Указывается дата, на которую он составляется (дата за период с 1 января по 30 марта года, следующего за отчетным, так как бухгалтерская финансовая отчетность должна быть представлена в налоговую инспекцию не позднее трех месяцев после окончания отчетного года). Например, 20.03.2021

Как заполнить Бухсправку (ф. 0504833) при восстановлении на баланс кредиторской задолженности

1 Спецодежду и спецоснастку надо отразить новыми проводками. URL: https://e. glavbukh.ru/861571 (дата обращения: 08.08.2021).

Окончание табл. 4.1

Указываются полное наименование юридического лица в соответствии с учредительными документами и код организации по Общероссийскому классификатору предприятий и организаций

Идентификационный номер налогоплательщика ИНН

Указывается номер организации как налогоплательщика, присвоенный налоговым органом. Основанием для заполнения является Свидетельство о постановке на налоговый учет

Вид экономической деятельности ___

Указывается вид деятельности, который признается основным в соответствии с Общероссийским классификатором видов экономической деятельности

Организационно-правовая форма / форма собственности ______

Указываются вид организационно-правой формы и формы собственности, установленный при учреждении организации, и код этих характеристик организации в соответствии с действующими Классификатором организационно-правовых форм (ОКОПФ) и Классификатором форм собственности (ОКФС). Присваиваются органом статистики после регистрации предприятия

Единица измерения: тыс. руб.

Указывается формат представления числовых значений в денежном выражении и его код по Общероссийскому классификатору единиц измерения. С 2020 г. формат единицы измерений только тыс. руб.

Указывается почтовый адрес, приведенный при регистрации организации в свидетельстве о регистрации

Кроме указанных показателей в текстовой форме размещен вопрос о том, подлежит ли бухгалтерская (финансовая) отчетность обязательному аудиту. В соответствующем пустом квадрате рядом с ответом «да» или «нет» надо поставить знак «V». Если подлежит обязательному аудиту, то необходимо указать наименование аудиторской организации или индивидуального аудитора, его ИНН и основной государственный регистрационный номер.

При заполнении титульной части бухгалтерского баланса отдельные показатели при автоматизированной форме учета формируются автоматически. Бухгалтер, на взгляд автора, должен иметь общее представление о тех классификаторах, коды которых указываются в титульной части бухгалтерского баланса. Поэтому далее кратко представлено их описание.

Пример заполнения титульной части бухгалтерского баланса приведен ниже.

Общероссийский классификатор предприятий и организаций (ОКПО) [1] .

Ни одно юридическое лицо не может осуществлять свою деятельность, если не имеет своего кода ОКПО. Главная его задача — определение той отрасли, в которой работает данное предприятие или организация. Это основной государственный классификатор, объединяющий субъекты по укрупненным отраслям их деятельности. Используется для обеспечения совместимости информационных систем государства с информацией о субъектах хозяйствования, способствует информационному обмену между различными ведомствами, позволяет составить прогноз социально-экономического развития конкретной отрасли на разных уровнях управления.

Общероссийский классификатор видов экономической деятельности ОКВЭД [2] .

Прежде чем начать предпринимательскую деятельность, необходимо выбрать вид экономической деятельности, который имеет соответствующий код, указанный в Общероссийском классификаторе видов экономической деятельности (ОКВЭД).

Классификатор видов экономической деятельности необходим государству в целях регулирования экономической деятельности хозяйствующих субъектов.

По кодам, например:

- 1) собирается и анализируется информация в статистике в разрезе видов экономической деятельности (объем продаж, средняя заработная плата и др.);

- 2) устанавливаются особый режим налогообложения, ставки налогов и т. д.

Перечень существующих разделов в классификаторе.

A. Сельское, лесное хозяйство, охота, рыболовство и рыбоводство.

B. Добыча полезных ископаемых.

C. Обрабатывающие производства.

И. Обеспечение электрической энергией, газом и паром; кондиционирование воздуха.

Е. Водоснабжение; водоотведение, организация сбора и утилизации отходов, деятельность по ликвидации загрязнений.

Е. Строительство.

С. Торговля оптовая и розничная; ремонт автотранспортных средств и мотоциклов.

H. Транспортировка и хранение.

I. Деятельность гостиниц и предприятий общественного питания.

7. Деятельность в области информации и связи.

К. Деятельность финансовая и страховая.

7. Деятельность по операциям с недвижимым имуществом.

M. Деятельность профессиональная, научная и техническая.

N. Деятельность административная и сопутствующие дополнительные услуги.

O. Государственное управление и обеспечение военной безопасности; социальное обеспечение.

P. Образование.

О. Деятельность в области здравоохранения и социальных услуг.

Я. Деятельность в области культуры, спорта, организации досуга и развлечений.

5. Предоставление прочих видов услуг.

Т. Деятельность домашних хозяйств как работодателей; недифференцированная деятельность частных домашних хозяйств по производству товаров и оказанию услуг для собственного потребления.

и. Деятельность экстерриториальных организаций и органов.

Каждый из этих разделов имеет цифровые коды разного уровня.

После того как организация определилась с кодами ОКВЭД, необходимо обратиться в налоговую инспекцию по месту нахождения и в заявлении на регистрацию четко указать все выбранные коды. Одновременно с регистрацией компании будут зарегистрированы и коды, которые используются для выбора режима налогообложения и определения ставки налогов.

В ОКВЭД периодически вносят изменения, поэтому бухгалтер должен следить за ними, так как отдельные решения органов власти принимаются в отношении экономических субъектов определенных видов деятельности. Если код вида экономической деятельности, указанный в регистрационных документах организации, не соответствует коду, указанному в самом классификаторе, то воспользоваться какими-то возможностями, установленными в отношении определенных видов деятельности, будет проблематично или вообще невозможно.

Определение вида экономической деятельности очень важно для пользователей, которые будут оценивать финансовое состояние организации и сравнивать его с аналогичными предприятиями.

Общероссийский классификатор организационно-правовых форм (ОКОПФ) [3] .

Под организационно-правовой формой понимается способ закрепления (формирования) и использования организацией имущества и вытекающие из этого ее правовое положение и цели предпринимательской деятельности.

Перечень экономических субъектов по их организационно-правовой форме приведен ранее на рис. 2.1. Порядок создания, формирования уставного капитала, оплаты вкладов и другие вопросы регулируются конкретным федеральным законом. В нем же определены основные положения в области бухгалтерского учета и бухгалтерской (финансовой) отчетности.

Группы организационно-правовых форм 1-го уровня приведены в табл. 4.2.

Классификационные группы организационно-правовых форм

Классификационные группы

Организационно-правовые формы юридических лиц, являющихся коммерческими корпоративными организациями

Публичные акционерные общества

Непубличные акционерные общества

Общества с ограниченной ответственностью

Организационно-правовые формы юридических лиц, являющихся некоммерческими корпоративными организациями

Организационно-правовые формы организаций, созданных без прав юридического лица

Организационно-правовые формы международных организаций, осуществляющих деятельность на территории Российской Федерации

Организационно-правовые формы для деятельности граждан (физических лиц)

Организационно-правовые формы юридических лиц, являющихся коммерческими унитарными организациями

Организационно-правовые формы юридических лиц, являющихся некоммерческими унитарными организациями

На основании классификатора субъектам предпринимательства после их регистрации (перерегистрации) присваиваются специальные коды, позволяющие идентифицировать их принадлежность к той или иной признаваемой законодательством организационноправовой форме. В табл. 4.2 приведены коды (1-го уровня) организационно-правовых форм, а также более детальная классификация организационно-правовых форм коммерческих организаций. Например, публичные акционерные общества имеют код: 1 22 47.

Общероссийский классификатор организационно-правовых форм используется для формирования информационных ресурсов, содержащих сведениях о хозяйствующих субъектах, анализа и прогнозирования социально-экономических процессов, разработки рекомендаций по регулированию экономики и т. д.

Общероссийский классификатор форм собственности (ОКФС) [4] .

Общероссийский классификатор форм собственности обозначает форму собственности экономических субъектов, которые указаны в Гражданском кодексе РФ. В нем выделены следующие формы собственности: частная, государственная, муниципальная и иные формы собственности, в том числе смешанные.

Под формой собственности следует понимать имущественные от ношения, которые описывают закрепление имущества за юридиче ским и физическим лицами, муниципальным образованием, субъек том РФ или самим государством (в том числе иностранным) на пра вах собственности.

Что важно знать о заполнении форм бухгалтерской отчетности

Заполнение форм бухгалтерской отчетности с соблюдением всех требований законодательства очень важно. Ведь нарушение в таких значительных документах могут обернуться штрафами, не говоря уже о том, что неверно составленные и заполненные отчеты придется переделывать до тех пор, пока они не будут удовлетворять всем стандартам – и каждый неверный вариант будет сопровождаться все возрастающими штрафными санкциями.

Бухгалтерская отчетность

Практически на каждом предприятии ведется бухгалтерский учет хозяйственной деятельности: заполняются кассовые книги, выписываются приходные и расходные ордера, составляются платежные ведомости и так далее. Перечисленная документация относится к средствам первичного бухгалтерского учета, а бухгалтерская отчетность составляется на их основе, по тем данным, которые в них содержатся.

Что же такое бухгалтерская отчетность (БО)? Это документы, содержащие обобщенные сведения о перемещении финансов компании, а также об ее экономическом, имущественном и хозяйственном состоянии на текущий момент.

На каждом предприятии БО формируется с учетом специфики производства или деятельности. К примеру, индивидуальные предприниматели вообще не ведут бухгалтерский учет и освобождены от данного вида отчетности. В общих же случаях, когда упоминается бухгалтерская отчетность, обычно подразумевается: бухгалтерский баланс предприятия и отчет о финансовых результатах.

Также в БО могут быть включены пояснительные записки к этим документам, иные отчеты, необходимые для полного и достоверного учета, например, отчет о движениях средств и тому подобное.

Для компаний, которые подлежат обязательному аудиторскому учету, в бухгалтерскую отчетность входит также заключение аудиторов, без которого отчетность считается недействительной (поскольку баланс и отчет о финансовых результатах руководитель предприятия имеет право подписывать только после того, как было вынесено аудиторское заключение).

Бухгалтерский баланс

Бухгалтерский баланс – это документ, отражающий данные обо всех активах и пассивах предприятия.

Активы предприятия – это вся продукция, сырье, оборудование, инструменты, движимое и недвижимое имущество, которое находится в его собственности.

Пассивы – это капитал и резервы организации, а также обязательства, то есть те средства, которые были перечислены или отданы предприятию в долг от поставщиков, кредиторских организаций и так далее. Предполагается, что эти средства поступили на баланс предприятия для закупки необходимых для производства или работы элементов и должны быть возвращены в оговоренные сроки.

Данные по активам и пассивам в бухгалтерском балансе должны быть равными. Крупные предприятия с обширной и разнообразной деятельностью могут прилагать к бухгалтерскому балансу иные отчеты, раскрывающие его позиции в полной мере, мелким предприятиям для отчетности может быть достаточно только бухгалтерского баланса и отчета о финансовых результатах, поскольку там будет отражена вся исчерпывающая информация о хозяйственной деятельности.

Пример заполнения БО составляется по форме №1. Бланк состоит из двух страниц: на одной в таблице указываются активы, на другой в таблице указываются пассивы (в том числе обязательства).

Таблицы должны содержать данные по трем параметрам: текущему отчетному периоду, на конец предыдущего отчетного периода и на конец отчетного периода, предшествующего предыдущему. В пустых графах необходимо проставить прочерки, все суммы округлить до целого числа (с учетом выбранной единицы измерения: тысячи или миллионы).

Бланк бухгалтерского баланса заполняется в следующем порядке:

- заполняется шапка документа: указывается дата составления баланса, наименование и реквизиты предприятия;

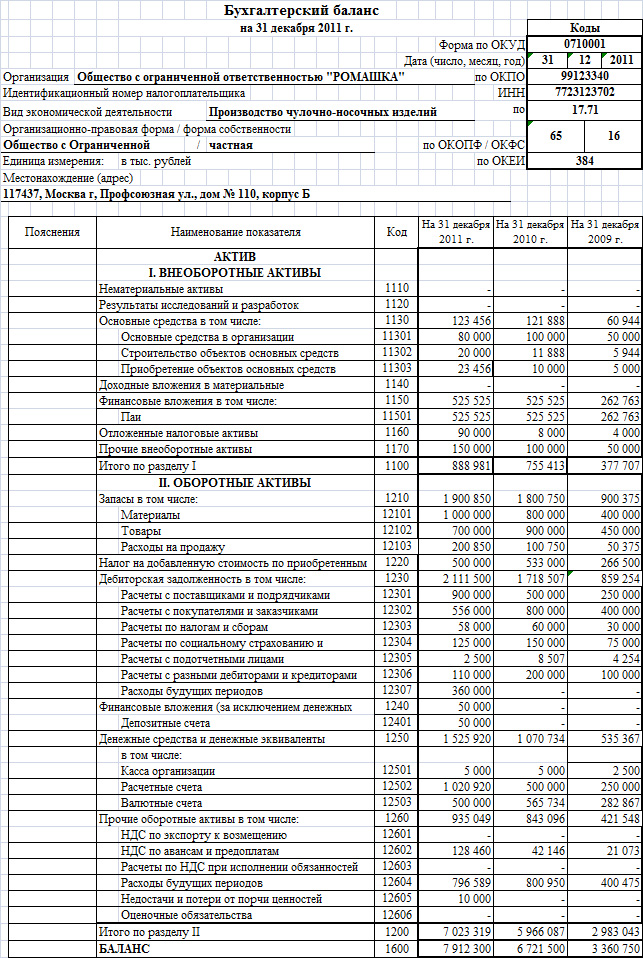

- заполняется таблица активов: указываются внеоборотные активы (нематериальные, результаты исследований и разработок, поисковые активы, доходные вложения в материальные ценности, основные средства, доходные вложения в материальные ценности, финансовые вложения, отложенные налоговые активы), оборотные активы (все материально-производственные запасы, НДС по приобретенным ценностям, дебиторская задолженность, финансовые вложения сроком не менее года, денежные средства и денежные эквиваленты);

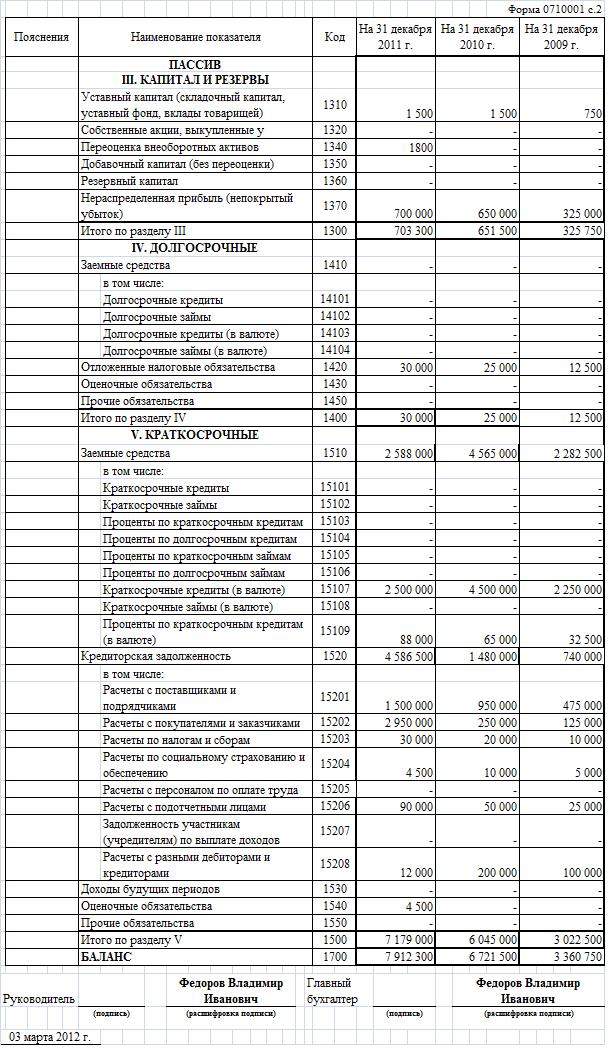

- заполняется таблица пассивов по трем разделам: капитал и резервы, долгосрочные обязательства и краткосрочные обязательства;

- сверяются данные по активам и пассивам: они должны совпадать.

В случае несовпадения данных сумм баланс необходимо будет сверять и перепроверять, пока суммы не сойдутся.

Отчет о финансовых результатах

Отчет о финансовых результатах ведется по форме № 2, утвержденной Министерством финансов Российской Федерации. Бланк содержит строки и графы, которые необходимо заполнить в соответствии с установленными требованиями.

Порядок заполнения этой БО в 2018 году следующий:

- указывается отчетный период;

- заполняется шапка – сведения о предприятии;

- указывается единица измерения: тысячи рублей или миллионы;

- в таблице проставляются показатели доходов и расходов предприятия по всем видам деятельности с учетом данных за текущий отчетный период и предыдущий;

- в таблице также учитываются налоговые активы и обязательства при необходимости заполняется таблица расшифровки отдельных прибылей и убытков;

- проставляется дата составления отчета;

- отчет подписывают главный бухгалтер предприятия и руководитель предприятия.

Периодичность составления

Бухгалтерская отчетность предприятия должна составляться как минимум раз в год – поскольку в налоговую службу подаются сведения именно за этот период. Предусматриваются также внутригодовые или промежуточные отчетные периоды: месяц, квартал, полгода, девять месяцев.

До 2012 года все предприятия наряду с годовой бухгалтерской отчетностью должны были предоставлять в налоговую службу и промежуточные отчеты, но последняя редакция закона «О бухгалтерском учете» отменила это требование. Впрочем, составление промежуточных отчетов внутри предприятия по-прежнему предусматривается.

Согласно федеральным законам, некоторые предприятия, например, занимающиеся страховой деятельностью, все же должны предоставлять и промежуточные бухгалтерские отчеты.

Бухгалтерская отчетность и законодательство

Ведение и составление бухгалтерской отчетности регулируется на государственном уровне:

- постановлениями правительства и указами Президента;

- приказами и положениями Министерства финансов Российской Федерации; методическими рекомендациями, письмами и пособиями Министерства финансов Российской Федерации и прочих уполномоченных органов;

- нормами Трудового, Налогового и Гражданского кодексов Российской Федерации;

- федеральными законами, регулирующими деятельность отдельных отраслей и предприятий.

Основным документом, регламентирующим ведение бухгалтерских документов, является Федеральный закон «О бухгалтерском учете» № 402-ФЗ от 06.12.2011 года. На уровне внутри предприятия БО регулируется локальными актами, в которых должна быть отражена сформированная учетная политика. Учетная политика предусматривает порядок и формы БО, а также отчетные периоды и даты, в которые она должна формироваться и предоставляться руководству. Учетная политика должна быть сформирована в соответствии с требованиями действующего законодательства и не может вступать с ними в противоречие.

Общие обязательные требования

Помимо точного и правильного заполнения всех необходимых граф в установленных бланках документов бухгалтерской отчетности нужно также учитывать, что законодательство предъявляет и иные общие требования к данному виду документации. А именно:

Формы бухгалтерской отчетности: Видео

Источник: ipinform.ru

Составление бухгалтерского баланса

Бухгалтерский баланс предприятия: понятие, формы, строки (актив, пассив)

В этой статье мы расскажем о бухгалтерском балансе.

Сегодня вы узнаете:

- Что такое бухгалтерский баланс;

- Структура и составляющие бухгалтерского баланса;

- Пошаговая инструкция составления баланса;

- О чем расскажет анализ бухгалтерского баланса.

Классификация

Принято выделять два основных вида баланса:

- Статистические. Отражают показатели на дату формирования. Их классифицируют по следующим признакам: текущий, вступительный, разделительный, заключительный, ликвидационный, оборотно-сальдовый, отдельный, сводный, санируемый, консолидированный, инвентарный.

- Динамические. Показывают финансовые данные по компании по оборотам за заданный период. Это может быть шахматный баланс и оборотная ведомость.

Все балансы отличаются друг от друга по цели их составления. Принято классифицировать их по следующим признакам:

- по источнику составления;

- по характеру деятельности;

- по объекту отражения;

- по времени составления;

- по объему информации;

- по форме собственности;

- по способу очистки.

Суть заполнения баланса и инструкция

Формирование бухгалтерского баланса осуществляется в процессе заполнения предпринимателем всех строк предназначенной для этого формы с учетом тонкостей и нюансов, осуществляемой фирмой деятельности.

Обе половины документа образованы строками, в которые по отдельности вносятся те показатели, которые характеризуют финансовое положение данного предприятия.

Каждая строчка имеет свой порядковый номер, а также показывает название показателя, который отображается в данной строке.

Общая сумма актива с учетом порядка заполнения бухгалтерского баланса находится путем суммирования всех показателей в строках этого баланса согласно их последовательности на протяжении первых двух балансовых разделов.

Пример заполнения Актива в бухгалтерском балансе:

Далее по такой же технике заполнения бухгалтерского баланса, то есть с учетом иерархического значения показателей в строках, происходит заполнение таблицы пассива.

Пример заполнения Пассива баланса:

Иногда в некоторые строки может быть внесена сумма, равная нулю, тогда этот факт стоит объяснить в сопровождающих баланс документах.

Отражение сумм в балансе происходит с учетом уменьшения сумм на три или шесть нулей (в тысячах или миллионах). Так, если стоимость недвижимости, которая находится во владениях данной компании, составляет 10 000 000 рублей, то в балансе эта сумма может быть отражена как 10 000 тысяч. Некоторые компании, масштаб деятельности которых очень большой, могут использовать собственное сокращение, удобное для них.

Выбрать, в чем выражать показатели, можно при заполнении шапки формы баланса:

Полную инструкцию, как составить баланс для чайников, можно увидеть в этом видео:

Итак, отвечая, как составить бухгалтерский баланс, следует рассмотреть две его основные составляющие части – это Актив и Пассив, которые представлены двумя таблицами и предназначены для того, чтобы отобразить все финансовые процессы, происходящие внутри компании и при ее взаимодействии с другими организациями, с точки зрения самой финансовой операции, а также ее источника.

Как заполнять бух баланс по форме 1

В каждой строке баланса нужно указывать остаток по соответствующему счету, либо сумму остатков по нескольким счетам. К примеру, по строке «Налог на добавленную стоимость по приобретенным ценностям» проставляется сальдо по счету 19 с аналогичным наименованием. По строке «Денежные средства и денежные эквиваленты» — сумма сальдо по счетам 50 «Касса», 51 «Расчетные счета», 52 «Валютные счета» и некоторым другим.

Читать еще: Детские пособия при рождении второго ребенка в 2020 году

Есть несколько основных правил, которых надо придерживаться при заполнении баланса:

- дебетовые и кредитовые остатки по счетам показывать развернуто (не «схлопывать»);

- основные средства и нематериальные активы отражать по остаточной стоимости (то есть по первоначальной стоимости за минусом амортизации);

- товары для перепродажи показывать по закупочной стоимости (без торговой наценки), даже если их учет ведется по продажной цене;

- данные об имуществе и обязательствах в годовом балансе подтверждать результатами инвентаризации.

СПРАВКА. Начиная с отчетности за 2019 год, данные по статьям бухгалтерского баланса заполняются строго в тысячах рублей (ранее можно было как в тысячах, так и в миллионах). Данные поправки в приказ № 66н внесены приказом Минфина от 19.04.19 № 61н.

Зачем нужен бухгалтерский баланс

Три месяца подряд я рассказывал об отдельных видах активов и пассивов, с которыми имеет дело бухгалтерский учёт. Пришло время собрать их в полезный инструмент для директора, собственника бизнеса, финансиста, экономиста и любого, кто хочет оценить имущественное положение компании. Этот инструмент называется бухгалтерским балансом (Balance Sheet). Он содержит информацию о том какие активы есть у компании и откуда они взялись.

Баланс и отчёт о финансовых результатах — две главные формы финансовой отчётности, которые изучают банки, инвесторы, кредиторы и контрагенты, чтобы понять, стоит ли иметь с вами дело. Форма российского баланса утверждена Приказом Минфина России от 02.07.2010 N 66н, но суть его одинакова в России, США, Зимбабве и любой другой стране.

В основе баланса лежит утверждение, на котором построен весь бухгалтерский учёт уже более пятисот лет. Сумма активов должна быть равна сумме пассивов. Нарушение этого равенства означало бы, что у вас есть актив из ниоткуда или источник ничего — невыполнение закона сохранения материи в отдельно взятой компании. Закон сохранения для бухучёта описывается капитальным уравнением:

Читать еще: Комплексная оценка контрагентов: элементарно в 1С

Активы = Капитал Обязательства.

Такая запись означает, что любой актив профинансирован либо собственными, либо заёмными пассивами. Больше активам взяться неоткуда. Если вы купили актив — возникнет кредиторская задолженность, которую необходимо будет оплатить. Если получили от учредителей — увеличится сумма уставного капитала. Даже если актив получен в подарок, в пассиве его стоимость будет записана в прибыль.

Анализ баланса позволяет понять структуру и ликвидность активов компании, обеспеченность собственными и заёмными средствами, платёжеспособность, финансовую устойчивость и другие важные характеристики бизнеса. Как это делать — расскажу в следующих выпусках ликбеза.

Как заполнять строки таблицы Пассива?

Уставный капитал.

Записывается сумма уставного капитала, которая зафиксирована в учредительных документах.

Резервный капитал.

В этой статье указывается сумма, которая осталась от изначального капитала.

Резервы на покрытие предстоящих расходов и платежей.

В статье суммируются значения неиспользованных резервов в течение года и резервов, переходящих на следующий год (указывается в годовом бухгалтерском балансе)

Доходы будущих периодов.

Сумма денежных средств, которая была получена в отчетном периоде, но по плану принадлежит последующим периодам.

Прибыль.

Учитывается прибыль, полученная в результате основной хозяйственной деятельности организации за отчетный период, за минусом уже потраченной от этой прибыли суммы в отчетном периоде.

Кредиторская задолженность.

Учитывается сумма имеющихся задолженностей кредиторам организации.

Форма бланка баланса находится в большинстве бухгалтерских программ, можно его скачать и бесплатно из интернета.

Ниже приведен образец заполненного бухгалтерского баланса.

Сроки сдачи баланса

По общим правилам, бухгалтерский баланс – форма 1 должна подаваться в составе отчетности за прошедший год не позже 31 марта последующего года. Этот срок нужно соблюдать при представлении баланса и других бланков в ИФНС и статистику.

Кроме этого, при определенных условиях в Росстат нужно направлять в качестве приложения аудиторское заключение. Для него установлен срок в течение десяти дней, но не позднее 31 декабря последующего года.

Некоторым организациям необходимо представлять бухгалтерскую отчетность и публиковать ее в силу осуществляемого вида деятельности, или по другим критериям, определенным законодательством. Например, туроператоры должны направить свою отчетность в Роструд в течение трех месяцев с момента ее утверждения.

Законодательством предусмотрены отдельные сроки для организаций, которые встали на учет после 30 сентября отчетного года. Из-за того, что у них по иному может определяется календарный год в этом случае, срок сдачи вправе устанавливаться такими организациями 31 марта второго года после текущего. Например, ООО «Ребус» получил выписку из ЕГРЮЛ 25.10.2017 года, впервые представить бухгалтерский отчет нужно 31 марта 2019 года.

Читать еще: Экологический налог: кого и когда обяжут платить