Капитал предприятия можно рассматривать с нескольких точек зрения. Прежде всего, целесообразно различать капитал реальный, т.е. существующий в форме средств производства, и капитал денежный, т.е. существующий в форме денег и используемый для приобретения средств производства, как совокупность источников средств для обеспечения хозяйственной деятельности предприятия. Рассмотрим сначала денежный капитал.

Собственный и заемный капитал

Средства, обеспечивающие деятельность предприятия, обычно делятся на собственные и заемные.

Собственный капитал предприятия представляет собой стоимость (денежную оценку) имущества предприятия, полностью находящегося в его собственности.

В учете величина собственного капитала исчисляется как разность между стоимостью всего имущества по балансу, или активами, включая суммы, невостребованные с различных должников предприятия, и всеми обязательствами предприятия в данный момент времени.

Собственный капитал предприятия складывается из различных источников: уставного, или складочного, капитала, различных взносов и пожертвований, прибыли, непосредственно зависящей от результатов деятельности предприятия. Особая роль принадлежит уставному капиталу, который будет ниже рассмотрен более подробно.

Заемный капитал — это капитал, который привлекается предприятием со стороны в виде кредитов, финансовой помощи, сумм, полученных под залог, и других внешних источников на конкретный срок, на определенных условиях под какие-либо гарантии.

Основной и оборотный капитал

Капитал в материально-вещественном воплощении подразделяется на основной и оборотный капитал.

К основному капиталу относятся материальные факторы длительного пользования, такие, как здания, сооружения, машины, оборудование и т.п.

Оборотный капитал расходуется на покупку средств для каждого производственного цикла (сырья, основных и вспомогательных материалов и т.п.), а также на оплату труда.

Основной капитал служит в течение ряда лет, оборотный — полностью потребляется в течение одного цикла производства.

Основной капитал в большинстве случаев отождествляется с основными фондами (основными средствами) предприятия. Однако понятие основного капитала шире, так как кроме основных фондов (зданий, сооружений, машин и оборудования), представляющих его значительную часть, в состав основного капитала включается также незавершенное строительство и долгосрочные инвестиции — денежные средства, направленные на прирост запаса капитала.

Финансовая структура капитала

Финансовая структура капитала — это структура основных источников средств, т. е. соотношение собственного и заемного капитала.

Финансовый капитал предприятия состоит из собственного и заемного.

Собственный капитал

Собственный капитал и резервы включают вложенный капитал и накопленную прибыль.

Вложенный капитал — это капитал, инвестированный собственником (уставный капитал, добавочный капитал, целевые поступления). Собственный капитал предприятия — нераспределенная прибыль, резервный капитал, различные фонды.

Накопленная прибыль — это прибыль за вычетом налогов и дивидендов, которую предприятие заработало в предшествующий и настоящий период.

Заемный капитал (обязательства предприятия)

Заемный капитал в структуре капитала предприятия состоит из кратко- и долгосрочных обязательств.

Долгосрочные обязательства — это кредиты и займы со сроком погашения более года.

Краткосрочные обязательства — это обязательства со сроком погашения менее 1 года (например, краткосрочные кредиты и займы, кредиторская задолженность).

Вид капитала в структуре капитала предприятия

Собственный

Заемный

Непосредственное право на участие в управлении предприятием

Дает такое право

Не дает

такого права

Отношение к финансовому риску

Увеличение доли собственного капитала снижает финансовый риск

Увеличение доли заемного капитала увеличивает финансовый риск

Право на получение прибыли

По остаточному принципу

Очередность удовлетворения требований при банкротстве

По остаточному принципу

Срок и условия оплаты и возврата капитала

Однозначно не установлены

Четко определены кредитным соглашением

Основное направление финансирования

Источник: www.grandars.ru

Виды капитала компании: классификация с примерами

![]()

- 27.03.20

- 0 комментариев

- 21869

Что такое капитал? Этот термин имеет различную трактовку. По теории классической экономики капитал это один из факторов производства, то есть один из ресурсов, при помощи которых создается продукт. Два других фактора – земля и труд. В современной экономике капитал это стоимость актива, зафиксированная по состоянию на определенное время.

Таки образом, капитал компании – это совокупность вещественных, интеллектуальных и денежных ценностей, используемых предприятием для создания продукции и получения прибыли. Действие, при котором человек направляет активы в производственную сферу или сферу оказания услуг, называют капиталовложением или инвестированием.

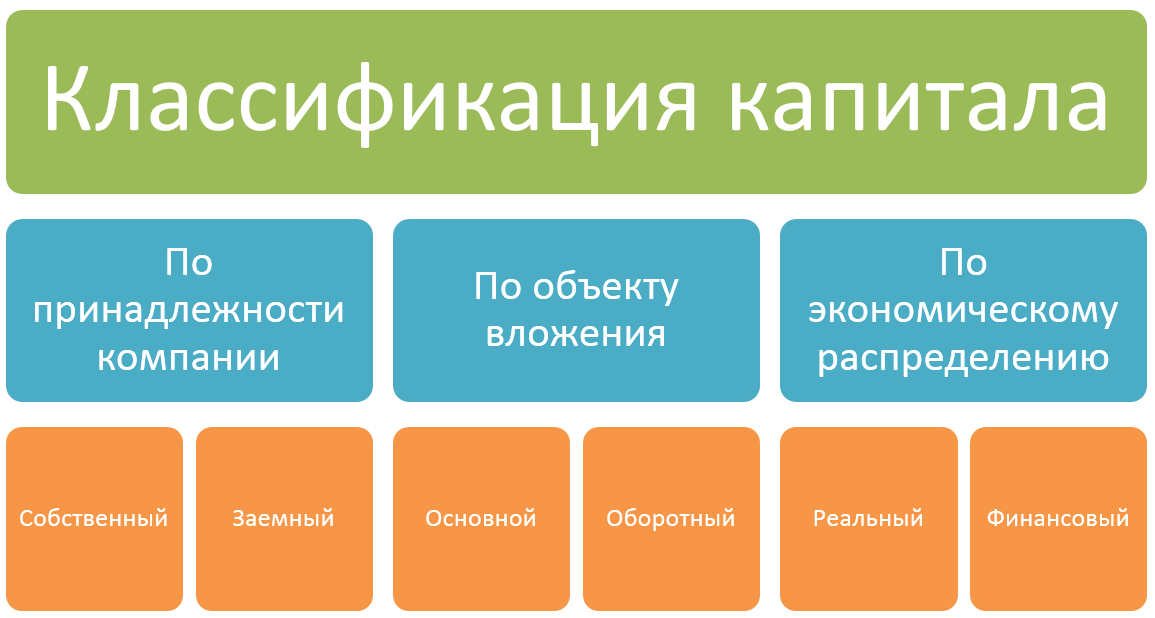

Виды капитала

Капитал предприятия классифицируется по различным признакам.

Реальный капитал представляется в вещественной форме, то есть это все имущество предприятия, включая объекты интеллектуальной собственности. Он приносит доход компании в виде прибыли от реализации продукции. Про реальные инвестиции читайте здесь.

Финансовый капитал – это активы предприятия, выраженные в деньгах и ценных бумагах. В основе этого вида капитала лежит обеспечение экономического кругооборота (товар-деньги-товар). Доходом от него являются дивиденды акций, купонные выплаты облигаций, векселей и прочее.

Кроме этого, по цели использования капитал делится на три группы:

- производительный – ресурсы организации, направленные на наращивание производственных мощностей для осуществления основного вида деятельности;

- ссудный – ресурсы компании, направленные на инвестиционные цели;

- спекулятивный – ресурсы предприятия, направленные на финансовые операции, в основе которых лежит получение прибыли от ценовой разницы.

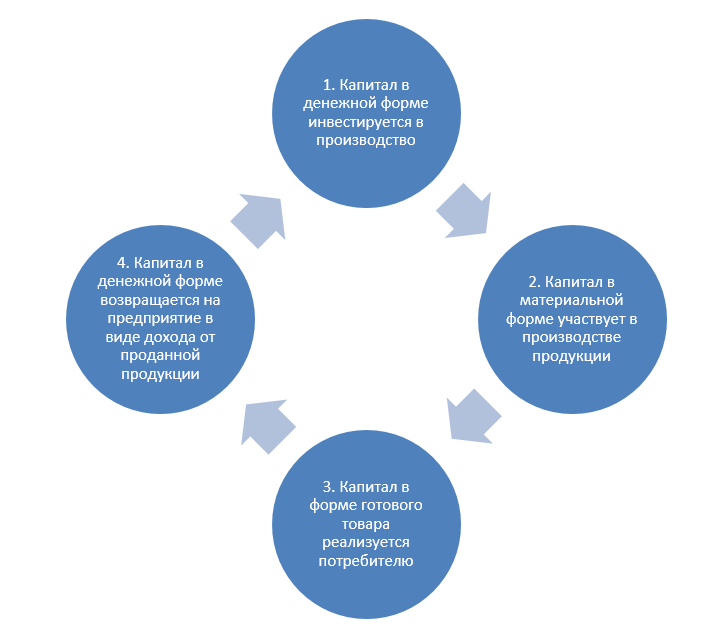

Капитал используется на всех этапах производственного цикла в различных формах. По форме нахождения в этапе производства капитал делится на три формы — денежную, производственную и товарную.

По характеру использования выделяют потребляемый и накапливаемый капитал. К первому виду относится часть ресурсов компании, направленная на цели потребления. То есть, это изъятие части ресурсов предприятия для выплаты дивидендов, процентов по займам или удовлетворение социальных потребностей работников. Накапливаемый капитал также называют реинвестируемым. То есть, это та часть капитала компании, которая направлена на повторное вложение в производственный цикл.

По степени соответствия законодательным нормам капитал делится на легальный и теневой. Легальный – это законный капитал компании, а теневой – нелегальный, то есть это та часть ресурсов, которую компания скрывает от государства с целью уменьшения налогового бремени.

Собственный и заемный капитал

Согласно бухгалтерскому балансу капитал компании подразделяется на собственный (СК) и заемный (ЗК). В совокупности они составляют источники финансирования, за счет которых существует предприятие.

В состав СК включаются следующие группы капитала:

- уставной – денежный или имущественный вклад учредителей при создании предприятия;

- добавочный – дополнительные собственные средства компании, сложившиеся за счет эмиссионного дохода, курсовой разницы или переоценки основных средств;

- резервный – специальный фонд, предназначенный для исполнения обязательств компании, например, погашение облигаций, или оплаты непредвиденных расходов, например, покрытие убытков.

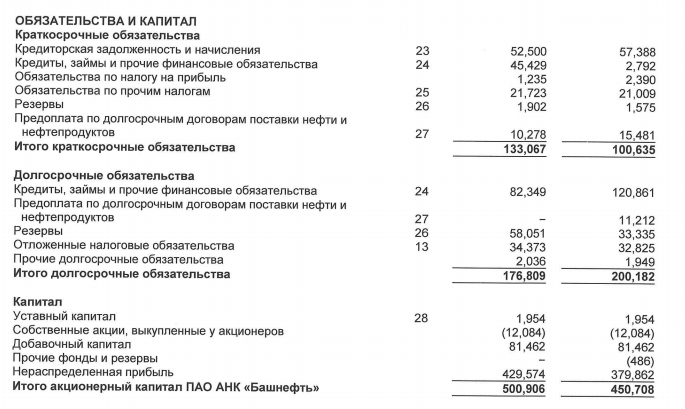

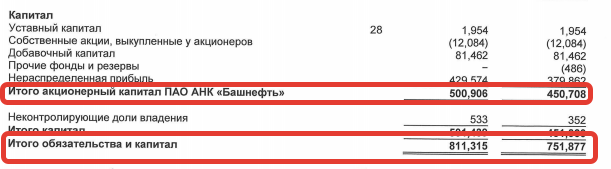

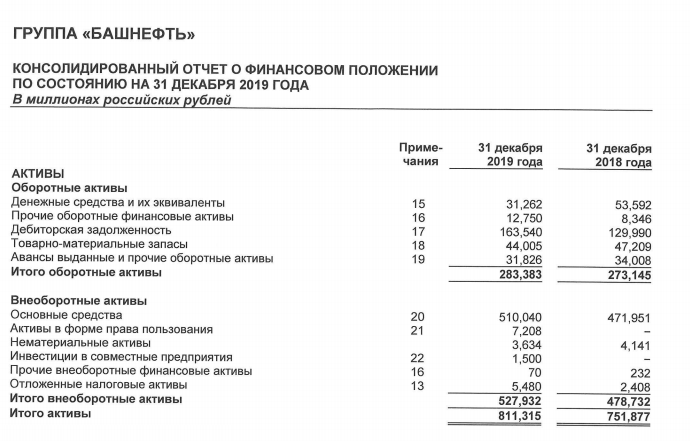

Помимо этого в СК компании входит нераспределенная прибыль, полученная по итогам финансового года, а также собственные акции, выкупленные у акционеров. Ниже выдержка из отчета Башнефти.

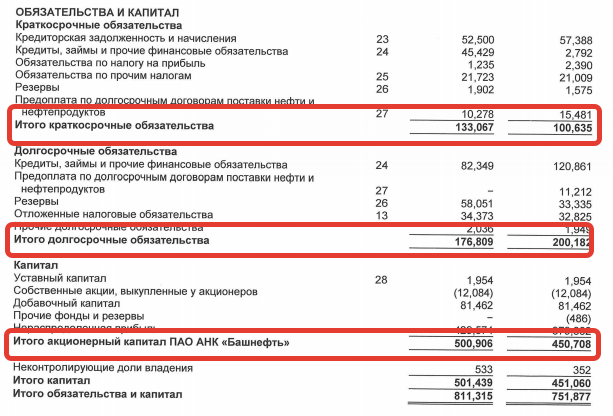

Отчетность в млн. рублей. ЗК делится на долгосрочные обязательства, со сроком погашения более 1 года, и краткосрочные – со сроком выплаты до 1 года. В состав ЗК входят кредиты, займы, налоговые обязательства, а также иные обязательства перед юридическими лицами и собственными работниками компании.

При рассмотрении СК и ЗК можно определить уровень зависимости конкретного предприятия от заемных средств. Для этого рассчитываются два показателя:

коэффициент концентрации собственного капитала (Ккск)

коэффициент покрытия обязательств (Кпо)

Ккск показывает, какая часть активов компании приобретена за счет собственных средств. Ккск рассчитывается по формуле:

Ккск=СК/Вб, где

Вб – валюта баланса, то есть итоговая сумма по активу/пассиву.

Для группы «Башнефть» Ккск (2018 г.) = 450 708/751 877 = 0,59, а Ккск (2019 г.) = 500 906/811 315 = 0,61

Чем выше показатель Ккск, тем более финансово независимым является предприятие. Это значит, что потенциальные кредиторы могут рассчитывать на возврат займов за счет собственных активов организации.

Кпо показывает, какую часть обязательств предприятие может покрыть за счет СК. Он рассчитывается по формуле:

Кпо=СК/ЗК

В группе «Башнефть» Кпо (2018 г.) = 450 708/(100 635 + 200 182) = 1,49, Кпо (2019 г.) = 500 906/(133 067 + 176 809) = 1,61. То есть собственные средства компании превышают ЗК в 1,49 раз в 2018г. и этот показатель увеличился в 2019г. до 1,61. В группе «Башнефть» наблюдается приращение СК и сокращение долговых обязательств.

Основной и оборотный капитал

Капитал не одинаково участвует в производственном процессе. Основное различие заключается в способе переноса стоимости на вновь созданную продукцию. В зависимости от этого выделяют:

основной капитал (ОсК)

оборотный капитал (ОбК)

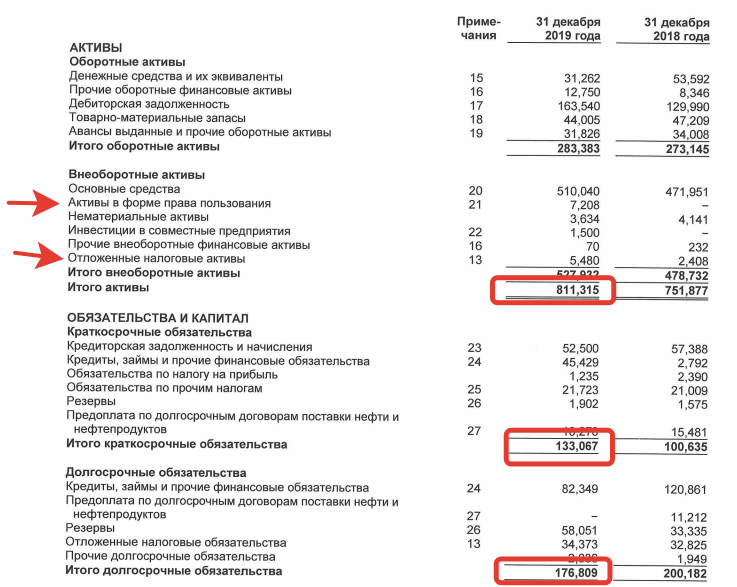

ОсК – это та часть ресурсов предприятия, которая не меняет своей физической формы при участии в производственном процессе, участвует в производстве продукции многократно и переносит свою стоимость на готовый товар частями, путем начисления амортизации. Данный вид капитала отражается в активе баланса в разделе «внеоборотные активы». К основному капиталу относятся здания, оборудование, машины и другие активы со сроком эксплуатации свыше 1 года.

ОбК – это та часть производственных ресурсов, которые участвуют в производственном процессе однократно, при этом полностью теряют свои первоначальные свойства, и переносят стоимость на вновь созданный товар. Данный вид отражается в активе баланса в разделе «оборотные активы». К оборотному капиталу относится сырье, из которого изготавливают продукцию, материальные запасы, денежные средства и другие активы.

При рассмотрении основного и оборотного капитала кредиторы и инвесторы проводят анализ ликвидности баланса компании. Ликвидность – это свойство имущества и других активов компании реализовываться по рыночной стоимости, то есть «превращаться» в деньги.

Для анализа ликвидности основной и оборотный капитал сравнивают с собственным и заемным капиталом. При этом актив баланса группируется по степени ликвидности.

- А1 – денежные средства и эквиваленты;

- А2 – прочие финансовые активы и дебиторская задолженность;

- А3 – товарно-материальные запасы, выданные авансы, прочие оборотные активы;

- А4 – внеоборотные активы

СК и ЗК также группируются на 4 группы по сроку погашения обязательств.

- П1 – краткосрочные займы и кредиторская задолженность;

- П2 – иной краткосрочный ЗК;

- П3 – долгосрочный ЗК;

- П4 – СК

Предприятие считается абсолютно ликвидным при одновременном выполнении следующих соответствий:

¦ А1 ≥ П1 ¦ А2 ≥ П2 ¦ А3 ≥ П3 ¦ А4 ≤ П4 ¦

Для группы «Башнефть» показатель ликвидности баланса за 2019 г. имеет вид:

¦ 31 262 ≤ 97 929 ¦ 176 290 ≥ 35 138 ¦ 75 831 ≤ 176 809 ¦ 527 932 ≥ 500 906 ¦

Баланс группы «Башнефть» не является абсолютно ликвидным. Предприятие не может погасить краткосрочные обязательства за счет имеющихся на счете денег, а размер основного капитала превышает сумму собственного. То есть, компания приобретала внеоборотные активы за счет заемного капитала.

Чистый капитал

Размер капитала, который останется в распоряжении собственников предприятия после одномоментного погашения всех краткосрочных задолженностей, называется чистым капиталом (ЧК). Он рассчитывается как разность между активами и обязательствами. При этом из суммарной стоимости активов необходимо вычесть стоимость имущества, которое не может быть реализовано по балансовой стоимости, например, отложенные налоговые активы, активы в форме права пользования, гудвилл и другие.

Для группы «Башнефть» за 2019г. ЧК = (811 315-5 480-7 208)-133 067-176 809 = 488 742 млн. рублей

Показатель ЧК рассчитывается исходя из потребностей внутренних пользователей информации. То есть, каждое предприятие может самостоятельно решать, какие активы являются неликвидными и не включаются в формулу при расчете ЧК.

Итоги

Капитал компании классифицируется по различным признакам и анализируется инвесторами для определения инвестиционной привлекательности. Сравнение различных видов капитала представлено в таблице.

| Вид капитала | Что характеризует | Из чего состоит | Где отражается в балансе |

| Собственный | Средства, принадлежащие компании на праве собственности | Уставной, добавочный, резервный капитал и нераспределенная прибыль | Пассив |

| Заемный | Привлеченные финансовые ресурсы | Долгосрочная и краткосрочная задолженность | Пассив |

| Основной | Основные фонды предприятия | Здания, оборудование, машины, нематериальные активы | Актив |

| Оборотный | Ресурсы, непосредственно участвующие в производстве | Сырье, материалы, денежные средства | Актив |

Для оценки инвестиционной привлекательности в первую очередь следует рассматривать собственный капитал компании, так как именно он характеризует финансовую устойчивость и независимость предприятия от внешних кредиторов.

В группе «Башнефть» показатель концентрации собственного капитала и коэффициент покрытия выросли в 2019г. по сравнению с 2018г., что означает рост независимости компании и возможность покрыть долгосрочные и краткосрочные задолженности за счет СК.

Источник: investprofit.info

Коэффициент оборачиваемости заемного капитала

Понятие коэффициента оборачиваемости заемного капитала

Заемный капитал входит в состав пассивов коммерческой организации. В состав заемного капитала входит:

- кредиты долгосрочного характера (периодом погашения более 1 года);

- капитал краткосрочного характера (периодом погашения менее 1 года);

- задолженность перед кредиторами (перед персоналом, перед ИФНС, ПФ РФ, поставщиками и т.д);

- другие виды обязательств, входящих в раздел III и IV бухгалтерского баланса.

Коэффициент оборачиваемости заемного капитала (Коб.зк) — один из показателей анализа финансовой устойчивости коммерческой организации, показывающий количество оборотов заемного капитала компании за отчетный период.

Формула расчета коэффициента оборачиваемости заемного капитала по балансу

Существует несколько подходов к анализу оборачиваемости заемного капитала:

Первый подход основан на среднегодовой величине сумм по итогам III и IV раздела бухгалтерского баланса

Коб.зк = Выручка (стр. 2110) формы №2 / ((стр. 1400 ББ нач.периода + стр. 1400 ББ кон. периода) +

(стр. 1500 ББ нач.периода + стр. 1500 ББ кон. периода))/2

Таким образом, коэффициент оборачиваемости заемного капитала по балансу рассчитывается как отношение выручки (товарооборота) к средней величине заемного капитала в отчетном периоде. Как правило, за отчетный период в целях анализа исследуемого показателя, принимается отчетный год.

Пример расчета

ООО «Счет» получило в 2018 году выручку в размере 142 966 тыс.руб. Среднегодовая величина долгосрочных обязательств составила 8 728 тыс.руб., среднегодовая величина краткосрочных обязательств — 38 992 тыс.руб.

Т.к. в примере уже указана среднегодовая величина, то на 2 делить не нужно.

Коб.зк = 142 966 / (8728 + 38992) = 2,99 оборота.

Таким образом в 2018 году заемный капитал ООО «Счет» совершил 2,99 оборота.

Второй подход основан на среднегодовой величине сумм ТОЛЬКО заемных краткосрочных и долгосрочных средств (стр. 1410 и стр. 1510 бухгалтерского баланса).

Коб.зк = Выручка (стр. 2110) формы №2 / ((стр. 1510 ББ нач.периода + стр. 1510 ББ кон. периода) + (стр. 1410 ББ нач.периода + стр. 1410 ББ кон. периода))/2

Пример расчета

ООО «Счет» получило в 2018 году выручку в размере 142 966 тыс.руб. Среднегодовая величина долгосрочных обязательств составила 8 728 тыс.руб. ( в т.ч. долгосрочные кредиты и займы 5 000 руб.), среднегодовая величина краткосрочных обязательств — 38 992 тыс.руб. (в т.ч. краткосрочные кредиты и займы 2000 руб.)

Т.к. в примере уже указана среднегодовая величина, то на 2 делить не нужно.

Коб.зк = 142 966 / (5000+ 2000) = 20,42 оборота.Таким образом в 2018 году заемный капитал ООО «Счет» совершил 20,42 оборота.

Как можно заметить результаты расчетов получаются разными. Как показывает практика, более популярным способом является первый способ расчета.

Расчет оборачиваемости заемного капитала онлайн

Для расчета коэффициента, ниже приведена программа, заполнив вводные данные которой, можно получить расчет нужного показатели и соответствующие графики динамики.

Нормативное значение коэффициента оборачиваемости заемного капитала

Данный показатель, НЕ содержит нормативно — установленных критериев и значений. Его рост обуславливает повышение деловой активности предприятия. А снижение отрицательно характеризует эффективность использования заемных средств.

Данный показатель, применяется с другими показателями оборачиваемости для анализа эффективности финансовой деятельности предприятия, такими как:

- Коэффициент оборачиваемости оборотных активов

- Коэффициент оборачиваемости кредиторской задолженности

- Коэффициент оборачиваемости дебиторской задолженности

- Коэффициент оборачиваемости собственного капитала

Факторы, влияющие на изменение оборачиваемости заемного капитала

- увеличение (+) выручки, является фактором увеличения оборачиваемости заемного капитала.

- снижение (-) выручки, является фактором снижения оборачиваемости заемного капитала.

- увеличение (+) средней величины заемного капитала, является фактором снижения его оборачиваемости.

- снижение (-) средней величины заемного капитала, является фактором увеличения его оборачиваемости.

Коэффициент оборачиваемости заемного капитала НЕ может принять отрицательное значение, т.к. заемный капитал в балансе отражается в положительной величине. Кредиторская задолженность, тоже отображается со знаком +.

Если исследуемый показатель в компании на конец года равен «0», то это означает, что на предприятия просто не ведется деятельность — т.е. нет выручки от продаж, или вообще нет заемного капитала, что в практике бывает очень редко.

Период оборачиваемости заемного капитала

Данный показатель показывает за какой срок (период) происходит 1 оборот заемного капитала, расчет производится с помощью следующей формулы:

Поб.зк = 360 / Коб.зк

Источник: schetuchet.ru