08 счет бухгалтерского учета имеет особое значение. С помощью этого счета предприятия ведут учет затрат на объекты ОС, нематериальные активы и доходные вложения в материальные ценности. Нюансы учета по 08-му счету рассмотрим детальнее.

- Общие правила бухгалтерского учета по 08-му счету

- Нематериальные активы и 08-й счет

- Нюансы учета затрат на возведение основных средств

- Нюансы учета вложений во внеоборотные активы в сельском хозяйстве

- Итоги

Общие правила бухгалтерского учета по 08-му счету

Основные документы, которыми необходимо руководствоваться бухгалтеру в работе с 08-м счетом:

- приказ Минфина РФ от 31.10.2000 № 94н «Об утверждении Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и инструкции по его применению» (далее по тексту — приказ №94н);

- «Инструкция по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций», утвержденная приказом Минфина РФ от 31.10.2000 № 94н (далее по тексту — инструкция 94н);

- ФСБУ 6/2020 «Основные средства»;

- ФСБУ 26/2020 «Капитальные вложения»;

- ПБУ 17/02 «Учет расходов на научно-исследовательские, опытно-конструкторские и технологические работы».

08 счет бухгалтерского учета предназначен для аккумуляции данных о вложениях предприятий в материальные и нематериальные внеоборотные активы, которые в будущем могут быть учтены на счетах 01, 03, 04 как объекты ОС, нематериальные активы или доходные вложения соответственно. Сегодня приказом № 94н установлено восемь субсчетов к счету 08.

Бухгалтерский учет. Схема учета поступления основных средств. Бухучет

Согласно приказу № 94н, субсчета 1, 2, 4, 5 и 7 к счету 08 предназначены для учета вложений в готовые объекты внеоборотных активов. Счет 08-1 предназначен для синтеза данных о капитальных вложениях предприятия на приобретение участков земли. Вложения в объекты природопользования учитываются на субсчете 08-2.

На 4-м субсчете учитываются расходы на покупку отдельных объектов ОС, которые не требуют монтажа. 5-й субсчет аккумулирует данные о вложениях в нематериальные активы, в этом случае эти объекты тоже должны носить завершенный характер. Субсчет 7 синтезирует расходы на покупку взрослых животных.

Субсчет 3 предназначен для накопления информации о строительстве объектов ОС, а на 6-м учитывают расходы по выращиванию молодых животных до перевода их в основное стадо. 8-й субсчет учитывает расходы, связанные с исследованиями, конструкторскими работами, разработками новых технологических и управленческих процессов.

Аналитический учет по счетам 08-1, 08-2, 08-3, 08-4, 08-5 ведется по каждому объекту ОС (приобретаемому или возводимому). По счетам 08-6 и 08-7 — по каждому виду (группе) животных. По счету 08-8 — по каждому виду работ (услуг) или НИОКР.

Уточнить порядок отражения сальдо счета 08 в бухгалтерском балансе можно в материале «По какой строке отразить в бухгалтерском балансе сальдо счета 08?».

шпаргалка: учет основных средств — счета 08, 01, 02

Нематериальные активы и 08-й счет

Нематериальные активы (НМА) — активы, обладающие определенной стоимостью, способные приносить доход предприятию, но при этом не имеющие выраженной вещественно-материальной формы. Правила учета НМА установлены ПБУ 14/2000. ПБУ 17/2 устанавливает правила учета расходов на научно-исследовательские, опытные, конструкторские и технологические разработки.

На 08-м счете имеется два субсчета, на которых происходит накопление информации о нематериальных активах. Это субсчета 08-5 «Приобретение нематериальных активов» и 08-8 «Выполнение научно-исследовательских, опытно-конструкторских и технологических работ».

При этом если результаты проведенных научных исследований, опытов, конструкторской документации и разработанных технологий найдут свое применение в процессе производства продукции (работ, услуг) или в управленческой деятельности предприятия, то расходы на их осуществление по завершении работ списываются с кредита 08-8 в дебет 04-го счета «Нематериальные активы».

Если же в результате исследований, опытов, конструкторских разработок или опробования технологий не получены позитивные результаты либо если эти результаты не внедряются в производство продукции (работ, услуг) или не оказывают влияния на управленческие процессы в организации, то такие расходы с кредита 08-8 списываются в дебет 91 «Прочие доходы и расходы».

Субсчет 08-5 «Приобретение нематериальных активов» имеет отношение к тем НМА, которые приобретаются в несколько стадий, имеют сопутствующие затраты. Все эти расходы до завершения процесса получения прав на НМА собираются на субсчете 08-5. По завершении процесса приобретения при получении документов, подтверждающих права на владение объектами НМА или права на пользование ими, расходы с кредита 08-5 списываются в дебет 04-го счета.

Часто возникает вопрос: является ли НМА проектно-конструкторская документация на возведение объектов основных средств? У организации, которая разрабатывает проектно-конструкторскую документацию, эти объекты интеллектуальной собственности являются НМА и расходы по их созданию собираются на субсчете 08-8, если такой актив не обладает признаками «товара» для такой организации и не предназначен для продажи/перепродажи его.

У организаций, получающих в результате договорных отношений эту документацию, а вместе с нею и права пользоваться ею, передавать третьим лицам, такая документация тоже должна относиться к составу НМА. А вот если в договоре на создание проектно-конструкторской документации нет указания, что вместе с документами передаются и права распоряжаться данной интеллектуальной собственностью от исполнителя к заказчику, то расходы на создание проекта и разработку конструкторской документации необходимо относить на расходы по созданию (возведению) того объекта ОС, относительно которого такая документация создавалась.

Нюансы учета затрат на возведение основных средств

Возведение объектов основных средств начинается с планирования и проектирования. Проекты на здания, сооружения, объекты технического назначения, как мы уже выяснили, могут быть как нематериальным активом (и тогда затраты на проектно-сметную документацию учитывают на субсчете 08-5), так и частью затрат на создание основного средства.

Процесс возведения ОС может вестись путем привлечения подрядчиков или выполняться специальным подразделением предприятия. В первом случае заключаются договора с подрядными организациями, и на них возлагается ответственность за то, что объект в своем оконченном виде должен соответствовать проекту. Во втором — процесс документооборота регулируется внутренними правилами предприятия. И в том и в другом случае расходы аккумулируются на субсчете 08-3.

Важно! КонсультантПлюс предупреждает

Объекты недвижимости (жилые дома, квартиры, гаражи и др.), затраты по которым учитываются на счете 08, облагайте налогом на имущество по кадастровой стоимости, если одновременно выполняются такие условия.

Подробнее смотрите в К+. Пробный доступ можно получить бесплатно.

Даже в случае возведения ОС силами подрядных организаций оно может производиться из материалов заказчика. Учет материалов, используемых в строительстве,— процесс трудоемкий. Списание материалов на строительство производится на основании первичных документов. Здесь необходимо рекомендовать разработать и применять такие первичные документы, которые помогут осуществлять процесс контроля использования материалов в рамках сметных расчетов. Примером такого первичного документа может служить лимитно-заборная карта.

Подробнее о порядке складского учета и выдачи материалов со склада, а также о формах складских документов рекомендуем узнать из следующих материалов:

- «Ведение документооборота по складскому учету материалов»;

- «Порядок заполнения формы М-11 требование-накладная»;

- «Карточка складского учета материалов — бланк и образец».

Предприятие имеет право разработать свою форму первичного документа, удобную для контроля и анализа процесса строительства.

Первоначально расходы на приобретение материалов на строительство отражаются по дебету 10-го счета. По мере потребности, в рамках нормативов, материалы поступают на строительную площадку. Бухгалтерия их списание на строительство проводит корреспонденцией Дт 08.3 Кт 10. Таким образом, материальные расходы на строительство конкретного объекта аккумулируются по дебету субсчета 08.3 до момента ввода объекта ОС в эксплуатацию. Ввод объекта ОС в эксплуатацию по окончании строительства отражается проводкой Дт 01 Кт 08.3.

Подробную инструкцию по принятию к учету недвижимого имущества вы найдете в КонсультантПлюс. Получите пробный доступ к системе бесплатно и переходите в Готовое решение.

Нюансы учета вложений во внеоборотные активы в сельском хозяйстве

Для сельскохозяйственных предприятий или организаций, где имеются подразделения животноводства, отведено два специальных субсчета на счете 08:

- 08-6 «Перевод молодняка животных в основное стадо»;

- 08-7 «Приобретение взрослых животных».

Приобретение половозрелых особей животных, как правило, не вызывает каких-то проблем в бухгалтерском учете. Формирование фактической себестоимости покупки взрослого животного производится за счет синтеза стоимости приобретения самого объекта ОС, расходов на его доставку, на проведение экспертизы или оценки, и других расходов, связанных с фактом приобретения животного. После введения животного в эксплуатацию его стоимость переносится со счета 08 на счет 01 стандартной проводкой.

Моментом ввода животного в эксплуатацию может быть дата:

Если животное получено предприятием безвозмездно, то его приемка производится на основании рыночной стоимости животных с аналогичными показателями (порода, возраст, конституция, окрас). Тогда первоначальная стоимость такого объекта ОС равна рыночной стоимости объекта, увеличенной на расходы на его доставку, экспертизу и т.п.

Большое количество вопросов возникает в учете расходов на выращивание молодняка. В плане счетов имеется счет 11 «Животные на выращивании и откорме». У бухгалтеров часто возникает вопрос, а зачем тогда нужен субсчет 08-6?

Во-первых, инструкция 94н не предполагает прямой проводки Дт 01 Кт 11.

Во-вторых, через счет 08.6 списывается плановая стоимость молодняка, переводимого в основное стадо, со стоимости всех животных, находящихся на откорме и выращивании.

Если организация переводит молодняк в основное стадо, типовые проводки выглядят следующим образом:

Дт 08.6 Кт 11 —списание стоимости молодняка;

Дт 01 Кт 08.6 — увеличение стоимости животных основного стада за счет поступления молодняка.

В течение года молодняк в стадо может переводиться несколько раз. Перевод его осуществляется по плановой стоимости. В конце года хозяйство обязано скорректировать плановую стоимость переведенного молодняка на фактическую. В этом случае сторнирование или увеличение сумм производится аналогично проводкам, показанным выше.

Итоги

Счет 08 в бухгалтерском учете используется в целях синтеза информации о стоимости приобретаемых (или изготавливаемых самостоятельно) предприятием ОС, нематериальных активов и доходных вложений в материальные ценности. Нюансы учета таких вложений регулируются бухгалтерским законодательством — ФСБУ 6/2020, ФСБУ 26/2020, ПБУ 17/02 и планом счетов бухучета.

Источник: nalog-nalog.ru

Счет 08 Вложения во внеоборотные активы

курсы бухгалтера — учет расходов на создание объектов основных средств — проводки в программе 1С 8.3

Счет 08 «Вложения во внеоборотные активы» необходим для сбора » информации » о расходах по созданию основного средства. Критерии, по которым идентифицируем, что у нас будет создаваться объект основных средств — я перечислил на счете 01 «Основные средства».

Создание основного средства, такого как здание или дорога может начинаться с первого мешка цемента и заканчиваться дверной ручкой на двери директора. Процесс создания может занимать протяженный промежуток времени и как раз для сбора всех расходов по созданию ОС используют данный счет учета.

После того, как все инвестиции завершены, необходимо перевести капитальные вложения в основные средства. Сумма всех затрат собранных на счете 08 как раз и будет — » первоначальной » стоимостью основного средства.

Резюме по счету 08: (смотрите все закладки)

— на счете собираем » информацию » о произведенных расходах на создаваемым или приобретаемым ОС.

— проводки в 1С 8.2 по счету 08 в основном формируют два документа:

док.»Поступление товаров и услуг»

док.»Принятие к учету ОС» .

— если построить ОСВ по счету, то увидим все ОС, которые полученны в собственность, но по каким-то причинам НЕ введены в эксплуатацию.

Проводки + документы 1С 8.2

Проводки по счету 08 «Вложения во внеоборотные активы»

Вводите указанные проводки в Тренажер по проводкам и обязательно проговаривайте «информацию» — что отражает проводка, какую «информацию» (смотрите описание — я даю описание для каждой проводки), запоминаемость 100%, обязательно проговариваем «вслух».

ПОСТУПИЛ объект капитальных вложений от поставщика

Проводка : Д. 08 «Вложения во внеоборотные активы» — К. 60 «Расчеты с поставщиками».

Описание : проводкой мы зафиксировали «информацию» о расходах на объект капитальных вложение (счет 08) и проводкой мы зафиксировали «информацию» о задолженности перед поставщиком оборудования (счет 60).

Сумма : сумма БЕЗ НДС, указана в накладной или акте приемки-передачи.

Дата проводки : дата накладной или акта приемки-передачи.

Документ 1С 8.2 создающий проводку Д.08 — К.60:

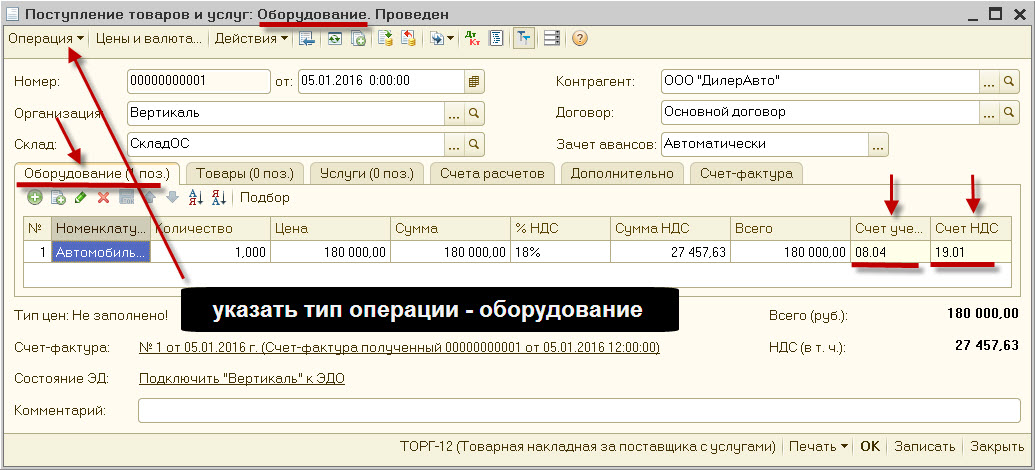

док.»Поступление товаров и услуг»- поступление «объекта» основных средств

— выставляем тип операции -» оборудование «

— закладка.Оборудование, выставляем «счет учета» для каждого объекта ОС = счет 08.04

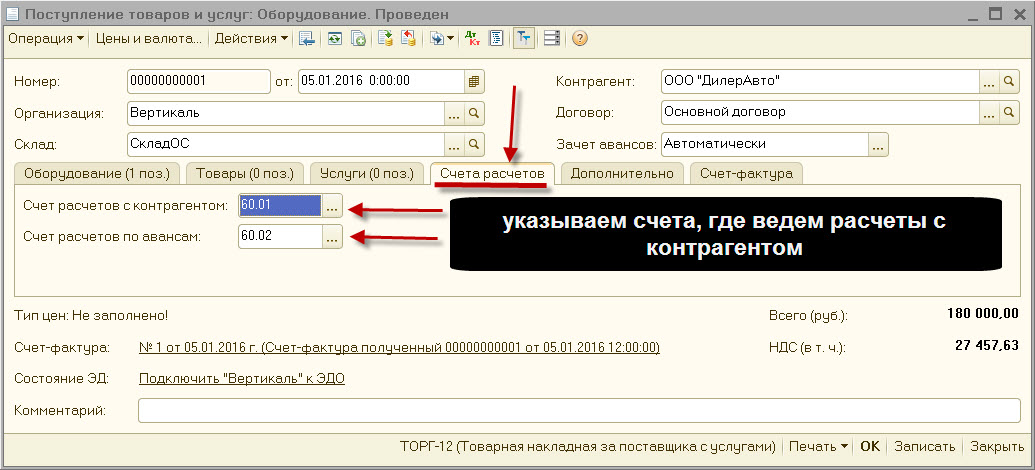

— закладка.Счета расчетов, выставляем «счет учета расчетов» с контрагентом = счет 60.01/ 60.02

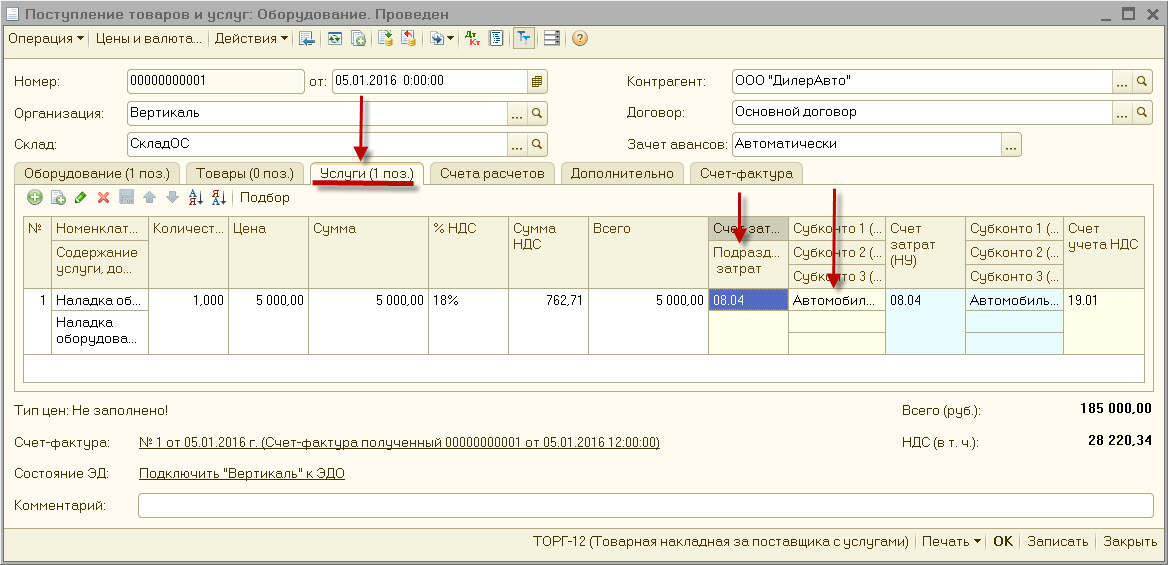

док.»Поступление товаров и услуг» — поступление «услуг», по доведению объекта до готовности

— выставляем тип операции -» оборудование «

— закладка.Услуги — выставляем «счет учета затрат» и объект = счет 08.04 + объект

— выставляем «счет учета расчетов» с контрагентом = счет 60.01 и счет 60.02

Объектом капитальных вложений может быть расход в 100 руб. (например купили мешочек гвоздей). В варианте с мешочком гвоздей поступила часть объекта, который еще нужно будет собрать в единое целое. Если не собирать расходы на данный мешочек гвоздей на счете 08 сразу, то можно по итогу пропустить миллон таких мешочков, а это уже объект стоимостью 100 мил.рублей. Главное, Вы должны из всего потока расходов выделять те расходы, которые необходимо отдельно собирать на счете 08, расходы, которые связанны на прямую с созданием нашего будущего объекта основных средств.

В своей деятельности я сразу предупреждаю руководителей о том, что они должны меня информировать о решении создавать объекты ОС, а так были случаи, когда я узнавал о строящемся объекте примерно на половине срока его строительства, и конечно я не верно отражал расходы по данному объекту, так как мой бухгалтер списывал расходы на создание объекта просто в расходы периода, что НЕ верно (искажение бухгалтерской отчетности, налога на прибыль, налога на имущество).

ПРИНИМАЕМ объект в состав основных средств

Проводка : Д. 01 «Основные средства» — К. 08 «Вложения во внеоборотные активы».

Описание : проводкой мы зафиксировали «информацию» о «первоначальной стоимости» объекта ОС (счет 01) и проводкой мы зафиксировали «информацию» о завершении формирования «первоначальной» стоимости объекта ОС (счет 08) и списание всех расходов на счет 01.

Сумма : сумма накопленных расходов, которая числится на счете 08 в момент введения в эксплуатацию основного средства.

Дата проводки : Дата ввода в эксплуатацию основного средства, обычно указывается в акте ввода в эксплуатацию.

Примечание : перед формированием проводки проверяем «лимит отнесения к ОС».

Документ 1С 8.2 создающий проводку Д.01 — К.08:

док.»Принятие к учету ОС»

— выставляем тип операции -» оборудование «

— закладка.Основные средства, выставляем «счет учета» для объекта кап.вложения= счет 08.04

— закладка.Бух.учет, выставляем «счет учета» объекта ОС = счет 01.01

— закладка.Бух.учет, выставляем «счет учета амортизации» объекта ОС = счет 02.01

Источник: finbuh1c.ru

08 счет бухгалтерского учета: характеристика, проводки, субсчета

![]()

Содержание

- Общие сведения

- 08 счет бухгалтерского учета: субсчета

- Записи

- Молодняк животных

- Получение взрослых животных

- Аналитика

- Специфика статьи

- Особенности формирования записей

- Дополнительно

- Земельные участки и объекты природопользования

- Строительные работы

- Другие капитальные затраты

На счете 08 в бухгалтерском учете, характеристика которого будет дана ниже, отражаются вложения в основной капитал. Затраты, которые на нем зафиксированы, впоследствии принимаются предприятием в виде различных предметов. Давайте подробнее рассмотрим бухгалтерский счет 08: что это такое, какие расходы он несет.

Общие сведения

08 счет главной книги — это статья, которая обобщает информацию о расходах компании по статьям, которые будут приняты как:

- Основные средства.

- Нематериальные активы.

- Земли и объекты природопользования.

Расходы компании на создание основного стада рабочего и продуктивного поголовья перенесены на счет 08 бюджета. Исключение составляет стоимость следующих объектов:

- Птица.

- Кролики.

- Пчелиные семьи.

- Пушистые животные.

- Подопытные животные.

- Служебные собаки.

Эти затраты классифицируются как оборотный капитал.

08 счет бухгалтерского учета: субсчета

Статья об инвестициях в основной капитал может включать:

- за отвод земли — 08,1;

- о приобретении объектов природопользования — 08,2;

- на строительство основных средств — 08,3;

- на приобретение некоторых основных средств — 08,4;

- на приобретение нематериальных активов — 08,5;

- о переводе молодняка в основное стадо — 08,6;

- на покупку взрослых животных и так далее — 08.7.

К абонентам 08.3 переходят затраты предприятия на строительство сооружений / зданий, монтаж оборудования, стоимость переданных конструкций на монтаж и другие затраты, предусмотренные в сметных расчетах, финансовых расчетах на строительство столицы. При этом неважно, как выполняется работа — хозяйственным путем или по контракту. Для абонентов 08.4 покрываются расходы на приобретение техники, оборудования, инвентаря, инструментов и других предметов, не требующих установки.

Записи

Какой счет в ГК 08 будет активным или пассивным, зависит от характера транзакции. Начисление отражает фактические затраты застройщика, которые включены в начальную стоимость основных средств, нематериальных активов и других соответствующих средств. После их приема в эксплуатацию и регистрации в установленном порядке счет списывается с дебетового. 01, 03, 04 и т.д.

Молодняк животных

Его оценка проводится по фактической стоимости. Молодняк любого вида рабочего и продуктивного поголовья, переведенный в основное стадо, списывается с учета в течение года. 11 Дб 08. В этом случае указывается стоимость, которая фиксируется в начале периода с включением ожидаемой стоимости увеличения или прибыли с момента начала года до дня перевода. Записи составляют следующую запись:

В конце года, следующего за формированием бухгалтерского расчета, сумма разницы между текущей стоимостью переданного в течение периода молодняка и фактической стоимостью также списывается или списывается со счета. 11-08 счет главной книги. В этом случае регистрации производятся с учетом контекстного уточнения оценки домашнего скота от имени. 01.

Получение взрослых животных

Субсчет 08.7 отражает стоимость рабочей силы и взрослого скота, приобретенного для основного стада или полученного бесплатно, включая стоимость доставки. Регистрация осуществляется через учетную запись Дб 08 по фактической стоимости. Взрослые животные, полученные бесплатно, принимаются по рыночным ценам. К этому добавляются транспортные расходы компании. Затраты на создание основного стада списываются в счет Дб 01.

Аналитика

Осуществляется исходя из затрат, связанных с приобретением основных средств или их строительством для каждого сооружения. Обучение аналитическому учету должно обеспечивать возможность получения информации о затратах на:

- Реконструкция и строительство.

- Буровые работы.

- Монтаж оборудования.

- Инвентарь и инструменты включены в смету капитального строительства.

- Оборудование, которое требует и не требует установки.

- Рельефный дизайн и работа.

- Прочие капитальные затраты.

Аналитический учет также ведется по каждому нематериальному активу по видам животных (крупный рогатый скот, лошади, свиньи, овцы и т.д.) на момент формирования основного стада.

Специфика статьи

Рассматривая счет 08 с методологической точки зрения, можно увидеть, что это статья затрат. Это связано с тем, что в нем показаны затраты, понесенные в течение отчетного года. 08 вместо этого счет главной книги представлен как товарно-материальные запасы. Его баланс показывает размер незавершенных инвестиций.

Особенности формирования записей

При покупке операционной системы логически предполагается следующая разводка:

Дб 01 (03, 04) Кт 60 (76 и т.д.)

Однако потраченные на покупку средства необходимо перечислить в пути через счет 08 бухгалтерии. В этом случае у него не будет баланса и он станет экранным элементом. Специфика счета связана еще и с тем, что капитальные вложения растягиваются во времени. В частности, это так в процессе строительства. В этом случае 08 счет главной книги становится существенным.

В этом случае продолжающееся строительство можно продать или отдать бесплатно. В новом Плане значительно расширились функции этой статьи. В настоящее время он используется не только для обобщения информации о реальных инвестициях компании, но и для отражения размеров имущества, полученного в качестве капитальных вложений и бесплатно.

Дополнительно

Открытие субсчетов осуществляется для выявления структуры капитальных вложений. Однако, если с такой задачей не справится специалист, то он может не обучать их. Определенным исключением может быть вторичный аккаунт. 08.6 по стоимости перевода молодняка в основное русло. Этот субсчет может иметь решающее значение в животноводстве.

Земельные участки и объекты природопользования

По счету 08 присвоены субсчета. 08.1 и 08.2, хотя учет этих значений должен быть предусмотрен в субсчет 08.4. Это связано с тем, что природные ресурсы и земля относятся к основным фондам. В Российской Федерации разрешена регистрация организаций в частную собственность на землю.

Соответствующий закон распространяется на (поверхностный) слой почвы, замкнутые водоемы, растения и леса, расположенные в пределах участка. К другим объектам природопользования относятся недра, лес, вода, животный мир, растительность и другие ресурсы. Законодательством предусмотрено право собственности на:

- Отдельный тип водоема.

- Посадки деревьев.

- Животные удалены из среды обитания по установленным правилам.

Этот список считается закрытым. Компания может сделать капитальные вложения в коренное улучшение земли. К ним относятся меры по орошению, дренажу, рекультивации.

Разработчики Плана предлагают вести аналитический учет стоимости нематериальных активов и по отдельным объектам. Инвестиции, проходящие через субсчет 08.5, фиксируются до момента получения обществом исключительного права на нематериальные активы. Он совпадает с датой государственной регистрации лицензионного договора или права, вытекающего из свидетельства или патента.

Фактические затраты на приобретение нематериальных активов и приведение их в пригодное для эксплуатации состояние списываются на счет 08. Стоимость отражается в соответствии со счетами поставщика, принятыми к оплате после регистрации. В случае создания определенных видов нематериальных активов фактически отражаются понесенные компанией затраты.

Строительные работы

Смета на них производится по способу производства: хозяйственному или договорному. В последнем случае деятельность, осуществленная и проведенная в установленном порядке, отражается промоутером по договорной стоимости в соответствии с оплаченными или принятыми к оплате счетами. При обнаружении завышения стоимости строительно-монтажных работ заказчик на сумму завышения снижает принятые подрядчиками затраты с возмещением полученных от них платежей, использованных источников финансирования или уменьшения задолженности по работа, выполненная согласно предъявленному к оплате документу сделки. С помощью экономичного метода для субсчета 08.3 показывает фактические затраты, понесенные застройщиком.

Другие капитальные затраты

Они отражаются в бухгалтерском учете либо в сумме фактически понесенных расходов, либо по цене, согласованной в соответствии со счетами, принятыми к оплате или оплаченными сторонними компаниями. В инвентарную стоимость предметов включены прочие капитальные затраты по их прямому назначению.

Если они являются предметом распределения, поскольку относятся к разным объектам, то оно осуществляется пропорционально статье договора исполняемых ценностей. При частичном вводе в эксплуатацию остальные капитальные вложения включаются в инвентарную стоимость согласно нормативам. В этом случае мы исходим из соотношения между отчислениями на отдельные части в смете строительства всего завода и общей договорной ценой строящихся сооружений. Инвентарная стоимость единиц (оборудования), требующих установки, складывается из фактических затрат на приобретение, строительно-монтажных работ и прочих капитальных вложений, отнесенных к цене ценностей, введенных в эксплуатацию по прямому назначению.

Источник: online-buhuchet.ru