Какие активы являются поисковыми, что к ним причисляют, как их отображают в учете? Отвечая на данные вопросы, разберем детально ключевую тему – материальные и нематериальные поисковые активы в балансе: что это такое.

- Понятие «поисковые активы»

- Примеры поисковых расходов

- Что причисляют к материальным поисковым активам (МПА)

- Что причисляют к нематериальным поисковым активам (НПА)

- Как формируют показатели стр. 1130 и стр. 1140

Понятие «поисковые активы»

Компании, чья деятельность связана с освоением природных ресурсов, несут расходы, именуемые поисковыми активами (далее по тексту также – ПА). Это расходы, которые осуществляются:

- при поисковых работах, оценке на месторождениях;

- разведке полезных ископаемых на конкретном участке недр.

Данные виды расходов подлежат обязательному учету с применением норм ПБУ 24/2011. Их причисляют ко внеоборотным активам (ВА), которые связываются обычно с определенным участком недр, имеющим установленные пространственные границы. Предполагается, что компания выполняет здесь работы на основании выданной ей соответствующей лицензии.

Законодательные нормы разрешают компаниям самостоятельно определять, какие из активов следует причислять к поисковым с учетом их разделения по группам. Перечень данных активов (поисковых расходов) зависит во многом от специфики деятельности компании. Принятое компанией решение закрепляется в локальном акте. После этого если во время поисковых работ, связанных с освоением ресурсов, компания понесет иные расходы (не поименованные в локальном акте), их будут причислять к затратам по обычной деятельности.

Примеры поисковых расходов

Вне зависимости от принадлежности к какой-либо группе, данный вид расходов по факту может включать следующие суммы:

- оплата поставщику согласно договору, а также посредникам, участвовавшим в приобретении соответствующего актива;

- амортизационные перечисления по ВА, которые задействуются в создании поискового актива;

- оплата выполненных работ при его создании;

- оплата услуг консультационного, информационного характера и др.

Классификация поисковых активов

ПБУ 24/2011 делит поисковые активы на две группы: материальные (МПА) и нематериальные (НПА). Как уже было отмечено выше, все они включаются в состав внеоборотных. Учитывают их на обособленных субсчетах к обобщающему сч. 08 «Вложения в ВА» (ДТ).

Какое имущество относится к внеоборотным активам в целях бухгалтерского баланса? Ответ на этот вопрос есть в «КонсультантПлюс». Если у вас нет доступа к справочно-правовой системе, получите пробный демодоступ и бесплатно переходите к разъяснениям экспертов.

Вложения (расходы) могут быть связаны, например:

- с приобретением участка земли для последующих исследований;

- закупкой техники, необходимой для работ;

- услугами посредников (при приобретении активов с участием третьих лиц);

- лабораторными исследованиями образцов и др.

Если компания проводит поисковые работы на нескольких участках земли, то подобный субсчет, как принято, открывают по каждому отдельно взятому участку. Подробнее об этом счете – в разд. 1 к Методическим рекомендациям, утв. Приказом Минсельхоза № 654 от 13.06.2001.

Для сведения: расходы на уплату общеобязательных сборов, пошлин, налогов разрешается причислять к ДТ 08.

Что причисляют к материальным поисковым активам (МПА)

При исследовании участка земли, проводя поиски, оценку на месторождениях, компания использует:

- сооружения (трубопроводную систему, проч.);

- оборудование (буровую технику, емкости резервуаров, проч.);

- транспорт.

Все это и есть поисковые активы, которые относят к материальным. Соответственно, расходы, связанные с ними, – это затраты на их покупку, изготовление.

Что причисляют к нематериальным поисковым активам (НПА)

Все остальные активы, по сути, являются нематериальными. Они тоже связаны с поисковыми работами, проводимых в рамках освоения природных ресурсов, но имеют информационный, невещественный характер. По ПБУ 24/2011 к ним причисляют:

- лицензию, разрешающую выполнять работы по освоению земель (поиск, оценка, разведка);

- данные исследований (топографические, геологические, географические);

- результаты пробного (разведочного) бурения, выборки образцов;

- оценку, определение коммерческой уместности добычи;

- иные геологические данные о качествах, особенностях недр и полезных ископаемых в них.

К этой группе можно отнести, к примеру, итоговые данные по анализу образцов ископаемых, отчет о результатах бурения либо топографических исследований.

Поисковые активы в балансе

Итак, материальные и нематериальные поисковые активы в балансе: это названные выше группы активов, которые отображают в бухгалтерском балансе (ОКУД 0710001). Его актуальная форма введена Приказом № 66н от 02.07.2010. Этот бланк состоит из двух частей: «активы» и «пассивы». И там, и там отображают сведения по соответствующим строкам и следующим периодам:

- за отчетный на дату отчета;

- за предыдущий год на 31.12;

- за год, предшествующий предыдущему на 31.12.

«Активы» в балансе делятся на «внеоборотные» и «оборотные». НПА и МПА отображают, соответственно, во «внеоборотных» (разд. 1).

Каждому показателю в балансе соответствует конкретный код строки. Расшифровка кодов приведена в Прил. 4 к Приказу Минфина № 66н, где обозначено, что Приказом Минфина № 124н от 05.10.2011 в свое время вводились новые (ныне актуальные) строки:

- для НПА – строка 1130;

- для МПА – строка 1140.

Соответственно, в балансе показатели НПА, МПА указывают здесь:

Как формируют показатели стр. 1130 и стр. 1140

Как формируют показатели стр. 1130 и стр. 1140

По стр. 1130 (показатель НПА) прописывают сумму расходов, связанных с поиском полезных ископаемых на месторождениях. Их учитывают на соответствующем субсчете к сч. 08 (НПА), а в балансе показывают по остаточной цене. Поэтому значение стр.

1130 = сч. 08 (НПА) – сч. 05 (НПА).

По стр. 1140 (показатель МПА) прописывают сумму расходов, связанных с использованием основных средств, при осуществлении поисковых работ. То есть с использованием оборудования, транспорта, сооружений. Они подлежат учету на обособленном субсчете к сч. 08 (МПА). Их в балансе учитывают тоже по остаточной цене. Соответственно, значение стр.

1140 = сч. 08 (МПА) – сч. 02 (МПА).

Нюансы

1. По амортизации ПА:

- в общем случае амортизация поисковых активов идентична амортизации ОС и НМФ;

- СПИ (срок полезного использования) для них определяет сама компания, закрепляя свое решение в учетной политике;

- при использовании одного и того же актива на нескольких участках (сначала на одном, затем – на другом) амортизацию «засчитывают» в создании нового актива на втором участке;

- сопутствующие проводки по начислению амортизации: ДТ 23 (Вспом. произ-во), субсч. (Расходы по обычной деятельности) КТ 02 «Амортизация ОС», субсч. Амортизация ПА».

2. По списанию ПА:

- МПА, НПА подлежат списанию по факту принятия решения о коммерческой целесообразности добычи ископаемых либо по факту доказанности ее ничтожности (нерезультативноти);

- если добыча ископаемых признана вполне уместной, многообещающей, то ПА «автоматом» становятся ОС по остаточной цене. Проводки:

(a) по списанию амортизации ПА на снижение остаточной цены; ДТ 02 субсч. «Амортизация ПА», КТ 08 субсч. «МПА либо НПА»;

(b) по причислению ПА к ОС и НМА;

- если добыча ископаемых признана нерезультативной, то понесенные расходы признаются негативным финансовым итогом и подлежат списанию так: ДТ 91 (Проч. расходы) субсч. «Бесперспектив. добыча» КТ 08 субсч. «МПА либо НПА».

Для сведения. Коммерческая целесообразность добычи ископаемых определяется по оценке результатов исследований, проведенных на конкретном участке. Итоги, выводы оценки документируются в форме отчета, где указывают наличие (отсутствие) у организации возможностей для добычи, отмечают, покроет понесенные расходы прибыль от добычи ископаемых или нет.

Таким образом, добыча ископаемых будет иметь смысл, если у организации имеются все требуемые ресурсы и, как ожидается, доход от реализации ископаемых будет достаточно высокий.

Итоги

К поисковым активам относят расходы организации, понесенные при освоении природных ресурсов. Т. е при выполнении поисковых работ, оценке на месторождениях, разведке ископаемых. Они бывают материальными (сооружения, транспорт, оборудование) и нематериальными (информационная составляющая, включающая лицензию на работы).

Поисковые активы подлежат оценке по фактическим затратам. Они признаются в учете (сообразно ПБУ 24/2011) при условии, что компания имеет лицензию на выполнение работ по освоению ресурсов.

Учитывают их на обособленных субсчетах, открываемых к сч. 08 «Вложения в ВА». В балансе отображают в разделе «ВА»: по стр. 1130 НПА и по стр. 1140 – МПА.

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Пробный бесплатный доступ к системе на 2 дня.

Источник: spmag.ru

Нематериальные поисковые активы в балансе

В соответствии с действующими законодательными нормами необходимо отражать все операции коммерческого и хозяйственного характера в специальном учете.

Касается это также различного типа активов – нематериальных поисковых в том числе. Этот вопрос раскрывается в действующем в Российской Федерации законодательстве. По возможности следует заранее с наиболее существенными моментами ознакомиться.

Так можно будет снизить вероятность возникновения большого количества затруднений, иных сложностей, связанных с процессом проведения проверок налоговыми органами.

Содержание

- Общие моменты

- Особенности поисковых НМА

Несоответствующим образом оформленные активы нематериального характера приведут к наложению штрафа и иных сложностям.

Общие моменты ↑

Нематериальные активы – собственность компании, которая выражается не в материальной собственность, а в интеллектуальной или же какой-либо иной.

Присутствует множество разных видов активов нематериального характера. В нормативных документах отражается полный их перечень. Стоит со всеми нюансами ознакомиться заблаговременно.

К вопросам, рассмотреть которые следует заблаговременно, нужно отнести:

- что это такое?

- какова их роль?

- действующие нормативы.

Что это такое?

Сегодня в строке 1130 нематериальные поисковые активы должны обозначаться в соответствии законодательными нормами. Но в первую очередь следует разобраться с самим понятием нематериальных активов.

Обычно подобные активы присутствуют в бухгалтерской, налоговой отчетности организации, которая занимается следующей деятельностью:

- занимается обнаружением ресурсов;

- выполняет разработку.

Максимально подробно данный вопрос рассматривается в п.2 ПБУ 24/2011. При этом распределение подобного рода активов выполняется предприятием самостоятельно, без постороннего участия.

Распределение осуществляется между следующими видами активов:

- нематериальными поисковыми;

- по иным разновидностям деятельности .

Также не следует забывать, что сделанный выбор должен закрепляться соответствующим образом в учетной политике предприятия.

Это необходимо для ведения соответствующим образом бухгалтерского, налогового учета. Вопрос подробно освещается в п.7 ПБУ 1/2008. Полный перечень нематериальных активов поискового типа отражается в том же документе.

Какова их роль

Непосредственно в бухгалтерской и налоговой отчетности отражение активов данного типа позволяет реализовать стандартные задачи.

К таковым сегодня относятся следующие:

| Формируется полная, достоверная информации | Об экономическом, имущественном состоянии предприятия |

| Возникает возможность для анализа законность ведения деятельности предприятия | Контроль осуществляет Федеральная налоговая служба |

| Позволяет своевременно получать актуальную информацию | О финансовом положении руководителю и принимать соответствующие решения |

| Ведение мониторинга всех выполняющихся действий | С основными средствами, нематериальными активами |

Непосредственно организация получает достаточно существенную выгоду от использования нематериальных активов поискового типа. Так как под ними подразумевается информация или же право, связанное с добычей полезных ресурсом.

Как проводится оценка объектов нематериальных активов смотрите в статье: оценка нематериальных активов.

Как оформить результаты инвентаризации нематериальных активов, читайте здесь.

Причем нередко право на добычу является эксклюзивным. Также имеет место амортизация рассматриваемого типа активов.

Данный вопрос также стоит заранее для себя раскрыть. Так можно будет избежать некоторых затруднений при составлении бухгалтерской отчетности.

Действующие нормативы

На данный момент существует достаточно большое количество разнообразных документов, непосредственно связанных с отражением нематериальных поисковых активов в отчетности.

Не менее существенное действие – отражение их амортизации. Основным нормативным документом, регулирующим данный вопрос, является Приказ Министерства финансов №153н от 27.12.07 г. – он регламентирует применение ПБУ 14/2007.

ПБУ 14/2007 включает в себя следующее:

| гл.№1 | Основные положения документа |

| гл.№2 | Процесс первоначальной оценки активов нематериального характера |

| гл.№3 | Последующая оценка всевозможных нематериальных активов |

| гл.№4 | Процесс амортизации нематериальных активов |

| гл.№5 | Как выполняется списание нематериальных активов |

| гл.№6 | Процесс учета операций с предоставлением прав на использование активов нематериального характера |

| гл.№7 | Как выполняется раскрытие информации в бухгалтерской отчетности |

| гл.№8 | Деловая репутация |

Процесс отражения информации о активах в бухгалтерской отчетности также должен соответствовать нормативным документом. Основным является Федеральный закон №402-ФЗ от 06.12.11 г.

Учет материальных активов

Активы предприятия — это его ресурсы, причем приобретенные в прошлом, но для получения экономических выгод, дохода в будущем. Поэтому от того, как они приобретены и насколько эффективно используются, зависит успешность фирмы.

Материальные активы предприятия — это объекты, которые:

Материальные активы в балансе

Внеоборотные активы отражаются в разделе I баланса в составе:

- «Нематериальные активы» (строка 1110);

- «Результаты исследований и разработок» (строка 1120);

- «Нематериальные поисковые активы» (строка 1130);

- «Материальные поисковые активы» (строка 1140);

- «Основные средства» (строка 1150);

- «Доходные вложения в материальные ценности» (строка 1160);

- «Финансовые вложения» (строка 1170);

- «Отложенные налоговые активы» (строка 1180);

- «Прочие» (строка 1190).

Оборотные активы занимают следующие позиции в балансе:

- «Запасы» (строка 1210);

- «НДС» (строка 1220);

- «Дебиторская задолженность» (строка 1230);

- «Финансовые вложения (строка 1240);

- «Денежные средства и денежные эквиваленты» (строка 1250);

- «Прочие» (строка 1260).

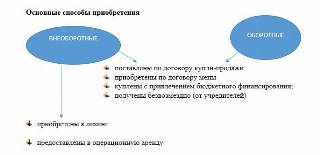

Основные способы приобретения:

Учет материальных активов

1. Приобретение по договору купли-продажи.

Отражено приобретение имущества по договору

Отражен предъявленный поставщиком НДС

Основное средство введено в эксплуатацию

Произведены расчеты с поставщиком

2. Приобретение по договору мены.

Отражение передачи имущества

Отражена передача имущества как реализация

Начислен НДС с переданного имущества

Списана стоимость переданного имущества

Приобретение другого материального актива

Отражено поступление нового имущества

Отражен предъявленный НДС

Введение в эксплуатацию

Расчеты по обязательствам

Осуществлен зачет взаимных обязательств сторон

Доплачена разница в цене обмениваемого имущества

3. Безвозмездное получение.

Отражено принятие к учету безвозмездного имущества

Внеоборотный актив включен в состав объектов ОС

4. Приобретение на бюджетные средства (финансирование).

Получены бюджетные средства для частичного финансирования

Отражено приобретение ОС

Отражен предъявленный поставщиком НДС

Имущество введено в эксплуатацию в составе ОС

Отражено приобретение оборотного актива

Целевое финансирование отнесено на доходы будущих периодов

Оплата приобретенного имущества за счет собственных и бюджетных средств

Отражены вложения лизингополучателя

Лизинговое имущество включено в состав ОС

Уплачены лизинговые платежи

Отражен предъявленный в составе платежей НДС

Расходы на материальные активы:

Начислена амортизация по оборудованию и НМА для основной продукции

Начислена амортизация по производственному корпусу

- расходы на эксплуатацию зданий и оборудования;

- расходы на проведение текущего и капитального ремонта отражаются в учете:

Отражено приобретение запасных частей

Оплачены купленные материалы для ремонта

Переданы запасные части для ремонта

Оприходованы вышедшие из строя запасные части

Отражены зарплата и взносы персонала, проводящего ремонт

Включены затраты на ремонт в расходы основной деятельности

Учет выбытия

Отражена реализация объекта ОС покупателю

Начислен НДС при реализации объекта

Произведены расчеты по проданному имуществу

Списана сумма ранее начисленной амортизации

Списана остаточная стоимость объекта ОС

Отражена прибыль, полученная от продажи имущества

Списана остаточная стоимость утилизируемого имущества

Оприходованы запчасти, которые могут быть использованы

Показаны доходы от сдачи отдельных запчастей в металлолом

Списаны сданные в металлолом запчасти

Отражены расходы, связанные с разборкой и утилизацией экологически опасных компонентов оборудования

Произведены расчеты с персоналом и внебюджетными фондами

Отражен результат утилизации оборудования

Списана остаточная стоимость утилизируемого имущества

Отражены расходы на оплату услуг по утилизации

Произведены расчеты по утилизации имущества

Отражен итоговый убыток, понесенный от утилизации

Вклад в уставный капитал:

Отражено финансовое вложение в размере остаточной стоимости переданного в качестве вклада ОС

Захарова Марина Валерьевна

Комментарии

Вам может быть интересно:

Подписывайтесь на наш канал в Telegram

Мы расскажем о последних новостях и публикациях

- Командировочные

- Зарплата по окладу

- НДС

- НДФЛ

- Отпускные

- Оплата по больничному

- Декретные

- Пени

- Среднедневной заработок

- Налог на прибыль

- Налог на имущество

- Компенсация за задержку зарплаты

- КонсультантПлюс

- Бухгалтерский аутсорсинг

- Онлайн-бухгалтерия

- Электронная отчетность

- Консультации экспертов по бухгалтерии и кадрам

- Консультации юристов

- Заказ рекламы

1 июня 2023 Семинар Отчетность за 1 полугодие 2023 года. Актуальные практики бухгалтерского и налогового учета в сложных ситуациях Подробнее

5 июня 2023 Семинар Отпускные, пособия: новые правила, сложные вопросы в исчислении и выплатах в 2023 году Подробнее

5 июня 2023 – 6 июня 2023 Семинар НДС в разъяснениях эксперта: сложные вопросы, арбитражная практика Подробнее

6 июня 2023 Семинар Движимое и недвижимое имущество: сложные вопросы учета и оценки Подробнее

Популярное для бухгалтера

- 2 июня 2022 Онлайн-калькулятор НДФЛ

Источник: ppt.ru