Согласно статье 3 ГК РФ под законами, содержащими нормы гражданского права, понимаются сам Кодекс и принятые в соответствии с ним иные федеральные законы, а под иными правовыми актами — указы Президента Российской Федерации и постановления Правительства Российской Федерации.

Какие счета входят в строку 1520 баланса?

Сказанное означает, что по строке 1520 бухгалтерского баланса необходимо отразить сформированную на отчетную дату сумму кредитовых сальдо по следующим счетам:

- 60 «Расчеты с поставщиками и подрядчиками»;

- 62 «Расчеты с покупателями и заказчиками»;

- 68 «Расчеты по налогам и сборам»;

ЧИТАЙТЕ ЕЩЕ ПО ТЕМЕ:

- Строка 130 6 ндфл что туда входит

- Как заполнить строку 110 в 6 ндфл

- Как правильно заполнить 6 ндфл

- Как закрыть ооо без документов

- Строка 100 в 6 ндфл как заполнить

- Строка 070 в 6 ндфл когда заполняется

- Что входит в строку 1230 бухгалтерского баланса?

- Отложенные налоговые обязательства что это простыми словами

- Отложенные налоговые активы что это простыми словами

Что отражается по строке 1230 бухгалтерского баланса?

Дебиторская задолженность — это задолженность покупателей, заказчиков, заемщиков, подотчетных лиц и т. д., которую организация планирует получить в течение определенного периода времени. В составе дебиторской задолженности отражается также сумма авансов, выданных поставщикам и подрядчикам.

Что входит в запасы баланса?

Запасы в балансе состоят из нескольких категорий:

- материалы, сырье;

- готовая продукция;

- расходы будущих периодов;

- незавершенное производство;

- товары для продажи.

Что входит в строку 1410 бухгалтерского баланса?

(«Агентство бухгалтерской информации», 2020)По строке 1410 баланса отразите остаток заемных средств с учетом процентов, срок погашения которых превышает 12 месяцев после отчетной даты. Проценты по долгосрочным займам, подлежащие уплате в срок, не превышающий года, покажите в составе краткосрочных обязательств.

ЭТО ИНТЕРЕСНО: Как пожаловаться на иностранного гражданина?

Какие счета относятся к краткосрочным обязательствам?

Как отразить краткосрочные обязательства в балансе?

- заемные средства (строка 1510);

- кредиторская задолженность (строка 1520);

- доходы будущих периодов (строка 1530);

- оценочные обязательства (строка 1540);

- прочие обязательства (строка 1550).

Что отражается по строке 1550 бухгалтерского баланса?

Прочие обязательства (строка 1550 бухгалтерского баланса) По строке 1550 бухгалтерского баланса вписывают суммы краткосрочных обязательств, срок погашения которых не превышает 12 месяцев, не нашедших отражения в строках 1510-1540 формы. Это те обязательства, которые, прежде всего, не являются существенными (абз.

Что отражается по строке 1240 бухгалтерского баланса?

По строке 1240 отражают вложения фирмы в акции, облигации и другие ценные бумаги, осуществленные на срок не более одного года. Здесь также указывают сумму займов, предоставленных другим организациям на срок менее 12 месяцев.

Что отражается по строке 1170 бухгалтерского баланса?

В строке 1170 баланса указывают приобретенные вашей фирмой акции, облигации, финансовые векселя и другие ценные бумаги. Также здесь отражают вклады в уставные (складочные) капиталы других организаций, в договоры о совместной деятельности и суммы займов, предоставленных вашей фирмой.

Что отражается по строке 1370 баланса?

Так, строка 1370 именуется «Нераспределенная прибыль (непокрытый убыток)». Как следует из названия, по этой строке отражается накопленная на отчетную дату величина нераспределенной прибыли или непокрытого убытка.

Как посчитать запасы?

Величина МПЗ по строке «Запасы» в активе баланса на конец года исчисляется по формуле: Ʃ МПЗ = Сумма дебетовых сальдо по счетам 10,11,15,16,20,21,23,28,29,41,43,45,97 – Сумма кредитовых сальдо по счетам 14 и 42.

Что входит в состав материально производственных запасов?

Классификация материально—производственных запасов в соответствии с ПБУ

- сырье и основные материалы;

- вспомогательные материалы;

- покупные полуфабрикаты;

- отходы (возвратные), топливо;

- тара и тарные материалы, запасные части;

- инвентарь и хозяйственные принадлежности.

ЭТО ИНТЕРЕСНО: Как узнать номер кредитного договора в Сбербанке?

Что входит в оборотные активы в балансе?

Что такое оборотные активы организации

Оборотные активы – это имущество, которое сразу идет в оборот и должно принести доход в течение года или одного производственного цикла. … В активе баланса оборотные активы расположены в зависимости от ликвидности.

Как найти заемные средства в балансе?

Где показывают заемные средства в балансе? Заемные средства в балансе — это сумма строк 1410 (долгосрочные обязательства) и 1510 (краткосрочные обязательства). В вошедшую в отчетность сумму, помимо основного долга, включают задолженность по начисленным процентам.

Что отражается в строке 1510 баланса?

Строка 1510 посвящена заемным средствам. … В строку 1510 попадают суммы краткосрочных кредитов и займов со сроком погашения не более 12 месяцев после отчетной даты. В балансе нужно показать не только саму сумму займа или кредита, но и проценты, которые по нему должна заплатить организация по условиям договора.

Источник: onixhome.ru

Прочие обязательства: долгосрочные пассивы и их отражение в бухучете

Юридические советы от эксперта

Автор статьи

Евгений Беляев

Время на чтение: 8 минут

Каждая крупная финансовая и промышленная структура публично публикует свою финансовую отчетность, например все желающие могут рассмотреть таковую, сформированную в 2018 г. Газпромом. Она в непременном порядке включает в себя прочие обязательства и долгосрочные пассивы. При этом не каждый понимает, что это за показатели.

Основные понятия

В качестве долгосрочных пассивов финансовыми специалистами рассматриваются долгосрочные обязательства, т. е. те, которые предполагают внесение платежей по долгам через год и более. Ряд аналитиков вносит в эту группу и обязательства, которые являются краткосрочными, но не все, а только 2 вида:

- Доходы, получение которых предполагается в будущих отчетных периодах.

- Так называемые оценочные обязательства.

Но правильней будет первый вид отнести к долгосрочным обязательствам, а второй оставить в краткосрочных.

Итак, долгосрочными обязательствами предприятия являются те, долг по которым следует погасить через год после его возникновения. К таковым относятся следующие виды:

- Кредитные и займовые денежные средства, плюс начисляемые по ним проценты и прочие расходы, несение которых необходимо для их обслуживания (к примеру, сюда входят оплата услуг по получению консультаций или проведению экспертизы). Долгосрочные кредиты и займы в балансе могут быть отражены по строке 1410.

- Сюда же следует включить часть отложенного налога на прибыль (ОНО), т. е. ту денежную сумму, которая может привести к росту налога на прибыль в других отчетных периодах.

- Оценочные и прочие обязательства.

Признаки, при которых включают в баланс

Уже по самому названию можно сделать вывод, что в состав прочих обязательств входят те, что не могут быть отнесены ни к одной из иных статей бухгалтерского баланса. При этом данные обязательства не являются существенной финансовой величиной, которую можно было бы внести в отдельную строку.

Обязательства, на исполнение которых отводятся длительные сроки, называются долгосрочными

Каждая компания, как только завершается отчетный год, заполняет и сдает финансовые отчеты, в которых отражена экономическая деятельность предприятия за прошедший период. Обязательными являются два вида отчетности:

- Бухгалтерский баланс.

- Отчет, в котором находят отражение финансовые результаты.

Деление баланса осуществляется в двух частях и в простой форме отражает экономическую деятельность лица:

- Активы.

- Пассивы.

В первую группу включают все собственное имущество фирмы и денежные накопления. Сюда же относится и дебиторская задолженность. Во вторую – имеющиеся кредиторские задолженности (банковские кредиты, текущие расходы и т. д.), а также чистая прибыль от отчетного года.

Как распределяют по срокам возникновения

Структура финансовой отчетности предполагает необходимость использования развернутого сальдо. Правила фиксации прочих задолженностей устанавливают, что их вносят по двум строкам:

- С кодом 1450.

- С кодом 1550.

В первом варианте отражаются долгосрочные обязательства, а во втором – краткосрочные. Они имеют такие названия, т. к. соотносятся со сроками возникновения и погашения. Если долговые обязательства относятся к краткосрочным, то их нужно обязательно погасить в течение ближайшего года. А долгосрочные дают возможность осуществить платежи через 12 месяцев после их возникновения.

В прочие обязательства вносят данные, которые образовались на конец отчетного периода. К ним относят кредитовое сальдо:

- Счет 76, где отражаются расчеты предприятия с его должниками и кредиторами.

- Счет 86 показывает движение средств, предназначенных для финансирования целевых проектов.

Как и иные обязательства, долгосрочные должны отражаться в учете

Те данные, что отражаются по счету 76, могут быть отражены и в других строках баланса. Данный фактор зависит от используемого субсчета. Эта информация не должна быть выше существенного уровня. Если же показатели увеличиваются, то их уже выносят в кредиторскую задолженность. И наоборот, если на счете 86 показатель уменьшается, то он находит свое отражение в дебиторской задолженности.

Прочие краткосрочные обязательства могут состоять из следующих показателей:

- Долг, который возник перед инвесторами при условии, что предприятие осваивает целевое финансирование.

- Специальные фонды, в которых содержится капитал для погашения платежей, связанных с текущими рабочими вопросами.

- Зарплата сотрудников, которая переведена в статус депонирования.

- Расчеты по текущим претензиям.

- Расчеты по ценным бумагам.

- Суммы НДС, которые были вычтены из платежей, поступивших от клиентов и выполняющих функцию предоплаты.

Суммы НДС, вычитаемые с авансовых платежей, отражать в пассиве не следует, т. к. это приводит к снижению итоговой суммы в балансе. Кредитовое сальдо следует показывать по Дебету сч. 76 АВ (раздел, где фиксируются оборотные активы).

Пример расчета остатков может выглядеть следующим образом:

| 76 | Расчеты с разными дебиторами и кредиторами | 1009703 | 1443800 |

| 76.01 | Расчеты по страхованию | 1253 | 4000 |

| 76.02 | Расчеты по претензиям | 8000 | 790000 |

| 76.04 | Депонированная заработная плата | 5800 | |

| 76.05 | Расчеты с прочими поставщиками | 1000000 | 44000 |

| 76.06 | Расчеты с прочими покупателями, заказчиками | 450 | 600000 |

| ИТОГО | 434097 |

В данном случае, чтобы провести информацию по строке 1550, необходимо использовать сальдо по кредиту сч. несущественных значений. Соответственно в балансе эта формула найдет такое отражение: 4000+5800+44000=53800 (рублей).

Правила заполнения строки 1450

Как было упомянуто выше, прочие долгосрочные обязательства в балансе – это строка 1450. К ним относятся показатели, которые не могли быть включены ни в какой из иных разделов. Срок их погашения превышает один год. Существенные показатели нельзя вносить в эту строку. А несущественные могут отражать следующие задолженности по счетам:

- Это долги, образовавшиеся перед кредиторами, если срок, отпущенный на их погашение, превышает один год. Сюда включается будущая оплата за уже предоставленные услуги, товары, а также обязательства по кредитам банков.

- Этот счет, в основном, отражает авансовые платежи, которые получены за будущую поставку товара или оказание услуг, если осуществить их требуется не ранее, чем через год.

- На этом счете отражаются платежи, которые следует внести в бюджет государства или отдельных субъектов в качестве налога. Долгосрочными они могут быть при условии получения налоговой отсрочки или рассрочки, а также налогового кредита от государства.

- Этот счет используется для фиксирования платежей в социальные страховые фонды. Они могут становиться долгосрочными, если какой-то из фондов осуществляет реструктуризацию имеющейся задолженности.

- Здесь отражаются средства, отпущенные в качестве целевого финансирования, по которым надо рассчитаться перед инвесторами не ранее, чем через 12 месяцев. Например, деньги предоставлены под строительство, а новый дом следует сдать через полтора года.

- Этот счет необходим для отражения платежей в пользу дебиторов и кредиторов по просроченным долгам. Так, к примеру, фиксируются лизинговые обязательства.

Расчеты проводятся в рублях

Чтобы рассчитать сумму общей кредиторской задолженности, нужно проанализировать данные бухучета. Если это – суммы, которые необходимы для осуществления расчетов с банками, фондами и прочими организациями, то они обязательно предварительно должны согласовываться с данными структурами, чтобы избежать разночтений. Если задолженность образовалась по банковским кредитам, то кроме суммы основного долга в нее надлежит включить сумму процентов, которые «набежали» к концу отчетного года.

Если компания заключила контракт на получение актива, условия которого дают возможность получения отсрочки по платежам, но при этом сумма, которую следует внести за коммерческий кредит, никак не определена, то ее размер компания имеет право установить самостоятельно.

Бухгалтерами задолженность вносится в российских рублях. Расчет производится на отчетную дату. В этом правиле есть исключение — если таковая задолженность появилась вследствие внесения предварительных авансовых платежей. Также не нужно переводить в российские рубли остатки денежных средств, которые выделялись в качестве целевого финансирования.

Когда составляется бухгалтерская отчетность, осуществлять взаимозачет между статьями активов и пассивов запрещено. Кроме того, бухгалтер должен следить за наличием сопоставимости сравнительных показателей (например, по датам).

При составлении любой финансовой отчетности предприятия следует максимально педантично подойти к отражению всех даже самых незначительных сумм, которые относятся к прочим обязательствам. В ином случае это приведет к искажению всего баланса и как следствие к налоговым мерам наказания.

О пассивах предприятия пойдет речь в видео:

Как рассчитать краткосрочные обязательства в балансе?

Прочими обязательствами называются несущественные показатели по расчетам с разными кредиторами. В данном случае для отражения в отчетности существенность — основной критерий отбора.

Что это – краткосрочные обязательства в балансе

Обязательства, отраженные в бухгалтерском балансе, признаются краткосрочными в том случае, если срок их погашения оказывается более 1 года (отсчет начинается с отчетной даты). К таковым можно отнести кредиторскую задолженность перед:

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курс

- заимодавцами, кредиторами;

- внебюджетными фондами и бюджетом;

- учредителями предприятия;

- сотрудниками организации;

- потребителями (задолженности по полученным авансовым платежам);

- поставщиками (товаров, работ, услуг).

Важно! Помимо перечисленных выше видов кредиторской задолженности, к краткосрочным обязательствам фирмы также относятся резервы предстоящих расходов.

Задолженности со сжатым сроком погашения включают в себя следующие составляющие:

- долги со сроком погашения не более 1 года;

- условная оплата;

- займы по векселям, которые требуется погасить менее чем за год;

- деньги, взятые в кредит на долгое время, но часть которых требуют выплатить обратно в течение 12 месяцев;

- дивиденды держателям акций;

- кредиторская задолженность;

- платежи по налогам;

- неполученные доходы;

- депозиты на срок до 1 года, подлежащие возврату;

- заемные средства “до востребования”.

Важно! Налоги всегда включаются в структуру краткосрочных обязательств. К налоговым отчислениям относятся все виды платежей в бюджет.

Рассмотрим особенности, которыми характеризуются краткосрочные обязательства предприятий:

- Совокупный объем заемного финансирования в значительной степени влияет на длительность производственного цикла компании. Чем больше на балансе компании обязательств с коротким сроком погашения, тем меньше средств она готова изыскивать с целью оплаты текущих затрат в ходе предпринимательской деятельности.

- Величину долгов со сжатым сроком погашения сложно оценить в перспективе, поскольку не получится с точностью вычислить сумму, лежащую в основе обязательств по задолженностям.

- Долги со сроком погашения до 1 года служат заменой бесплатному источнику заемного финансирования.

- Объем краткосрочных долгов варьируется в зависимости от частоты выплат по ним, а это позволяет оперативно работать с источниками финансирования в ходе предпринимательства.

- Совокупный объем долговых обязательств зачастую определяется степенью успеха в реализации фирмой произведенных ею товаров. Компания, которая функционирует активно, все время тратит средства и привлекает новые заемные финансы.

- Иногда долги со сроком выплат до 1 года можно выплатить за счет средств текущих активов. Эти деньги требуются для осуществления оперативной деятельности, и чтобы пустить их на выплату краткосрочных долгов, нужно вернуть их в оборот в течение 1 года с момента формирования долга.

- Краткосрочные долги в Балансе – это Пассив.

Краткосрочные обязательства в балансе: разновидности

Задолженности с коротким сроком погашения можно разделить на 3 группы:

| Разновидность краткосрочных обязательств | Подробные сведения |

| Задолженности, которые нужно выплатить в течение 1 года | Отсчет 12 месяцев начинается со дня формирования отчетности. |

| Операционные | Сюда можно отнести: – налоговые платежи, |

– текущие платежи в бюджет,

– долги за полученные материалы для производственной деятельности,

– начисленная заработная плата персоналу (еще не выплаченная).

– бонусы к зарплатам,

– иные краткосрочные долги.

Формирование показателей по строкам раздела V пассива бухгалтерского баланса

Обязательства предприятия расписаны по 2 разделам Пассива бухгалтерского баланса. Заемный капитал компании, который требует быстрого погашения (максимум за 12 месяцев с момента включения в Пассив), относится к V разделу. Разберем его по строкам:

| Строка раздела V “Краткосрочные обязательства” баланса | Формирование строки |

| 1510 “Заемные средства” |

Кредитовое сальдо сч.66 “Расчеты по краткосрочным кредитам и займам”. Часть сумм с кредита сч.67 “Расчеты по долгосрочным кредитам и займам” (только в части, которую следует погасить в рамках ближайшего 1 года). |

| 1520 “Кредиторская задолженность” |

Фирма имеет право расписать данную строку на несколько уточняющих строк, например: “Краткосрочная задолженность в бюджет”, “…поставщикам”, “…сотрудникам” и т.д. Общая сумма краткосрочных долгов всех разновидностей (перед бюджетом, внебюджетными фондами, физлицами и юрлицами). Это сумма кредитовых сальдо девяти счетов в части “коротких” долгов: 60, 62 (только в части краткосрочной кредиторской задолженности по полученным предоплатам и авансам), 68-71, 73, 75 (с/сч.2), 76. |

| 1530 “Доходы будущих периодов” |

Заполняется, только если признание этого объекта учета предусмотрено положениями по бухгалтерскому учету предприятия. Для коммерческих компаний: сумма кредитовых сальдо сч.98 и сч.86. |

| 1540 “Оценочные обязательства” |

Кредитовое сальдо сч.96 (кроме долгосрочных долгов). |

| 1550 “Прочие обязательства” |

Прочие краткосрочные долги, которые не были упомянуты в иных строках раздела V. |

| 1500 “Итого по разделу V” |

Сумма строк 1510-1550 (общий объем займов компании). |

Важно! С целью детализации показателя по строке 1520 компания вправе добавить расшифровывающие строки, т.к. правилами бухгалтерского учета позволено самостоятельное утверждение детализации по статьям финансовой отчетности.

Итак, алгоритм расчета упомянутых выше показателей представлен ниже:

| Показатель | Код строки | Формула расчета |

| Заемные средства | 1510 | К66+К67 (только долги со сроком погашения до 1 года) |

| Кредиторская задолженность | 1520 | К60+К62+К68+К69+К70+К71+К73+К75+К76 (только долги со сроком погашения до года за вычетом учтенного НДС с полученных и выданных авансов) |

| Доходы будущих периодов | 1530 | К98 |

| Оценочные обязательства | 1540 | К96 (только оценочные обязательства с исполнением до 1 года) |

| Прочие обязательства | 1550 | К86 (кроме долгосрочных долгов) |

Где найти формы финансовой отчетности для бизнеса?

По закону все предприятия, которые выпускают акции, должны раскрывать свою информацию (в соответствии с требованиями пункта 1.7. «Положения о раскрытии информации эмитентами эмиссионных ценных бумаг», утвержденного Приказом Федеральной службы по финансовым рынкам Российской Федерации от 04.10.2011 года № 11-46/пз-н). Всю финансовую отчетность акционерных обществ сейчас можно посмотреть.

Публичная отчетность означает, что она является общедоступной для всех пользователей. К примеру, на сайтах предприятий можно увидеть раздел «Раскрытие информации» и там, как правило, есть вкладка «Акционерам и инвесторам». В ней будут собраны финансовые итоги года или финансовые отчеты по кварталам.

На рисунке ниже, на сайте ОАО «Туполев» показана финансовая отчетность предприятия за 2013 год. Выделены 4 формы финансовой отчетности. Аудиторское заключение – это факт проверки независимым органом финансовой отчетности. Его нам смотреть нет смысла. Пояснения к бухгалтерскому балансу тоже нам сильно не понадобятся для проведения финансового анализа.

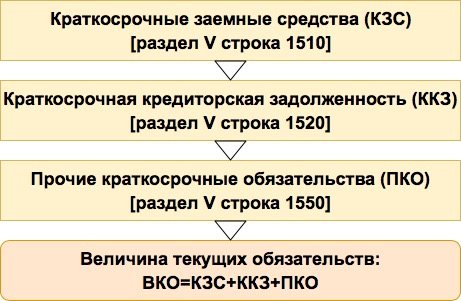

Как рассчитать сумму текущих обязательств предприятия

Теперь, когда мы знаем, какие данные находят отражение в строках под кодом 1510-1550, можно перейти к алгоритму вычисления величины текущих обязательств предприятия. Знать объем совокупной задолженности со сроком погашения менее года важно для проведения оценки платежеспособности фирмы:

- если окажется, что компания не в состоянии справится с погашением краткосрочных (текущих) обязательств, значит, ее можно считать неплатежеспособной;

- чем ниже окажется показатель краткосрочных обязательств, тем выше платежеспособность и ликвидность организации.

Итак, ниже представлена схема расчета величины краткосрочных (текущих) обязательств компании:

Сопоставление групп активов и пассивов: деление активов, действующие нормативы и их значения

При оценке ликвидности предприятия принято сопоставлять группы пассивов и активов. Перед тем, как перейти к данному вопросу, следует принять во внимание некоторые важные факторы, сопровождающие деление активов, пассивов на группы.

Про разделение пассивов уже было описано выше. Что касается активов, то они так же, как и пассивы, подлежат делению на 4 группы: А1 (самые ликвидные), А2 (быстро ликвидные). А3 (медленно ликвидные) и, соответственно, А4 (медленно ликвидные).

Среди прочих особенностей данной классификации активов следует также отдельно отметить использование разных названий одних и тех же групп. Они могут быть созвучными, синонимичными, не существенно отличаться, но на практике все равно обозначать одну и ту же группу и не менять своего предназначения.

Например, самые ликвидные активы из гр. А1 могут называть наиболее ликвидными, а, к примеру, быстро ликвидные активы из гр. А2 – срочно ликвидными либо быстро реализуемыми. На самом деле данное явление очень часто встречается на практике при анализе. Поэтому просто следует знать и учитывать это момент, чтобы не войти в заблуждение из-за некоторой разницы в наименовании той либо иной группы активов (пассивов).

Важно! При оценке ликвидности предприятия следует сопоставлять все группы активов и пассивов, а не только одну какую-нибудь из групп.

Таким образом, сравнивают: А1 с П1, А2 с П2, А3 с П3, А4 с П4. Подобные сопоставления уместно проводить за любой период (за месяц, квартал, год, два и т. д.). Т. е., по сути, при необходимости. Наиболее результативным признаются сопоставления за несколько периодов, т. к. это позволяет отслеживать происходящие изменения в динамике. По результатам таких сопоставлений выводят общий показатель ликвидности бух. баланса и выясняют уровень финансовой состоятельности предприятия в целом.

Непосредственно сопоставление быстро ликвидных активов и кратковременных пассивов при соблюдении соотношения А2>П2 будет означать следующее:

- Предприятие в состоянии рассчитаться по долговым обязательствам, используя быстро ликвидные активы.

- Загашение этих долгов возможно в ближайшем будущем (условно говоря, за краткосрочный, среднесрочный период).

Следует учесть, что если при комплексном сопоставлении активов и пассивов окажется, что А4>П4, тогда предприятие можно назвать не ликвидным.

Как возникают краткосрочные обязательства в баланс

Обязательства с коротким сроком исполнения возникают в бухгалтерском балансе по той причине, что бухгалтер не может предугадать величину доходов будущих периодов, как и объем прогнозируемых убытков. Например, из-за катастрофы техногенного характера могут случиться сбои в производстве и, соответственно, денежные потери. Вероятность подобных событий может расцениваться как небольшая, средняя и большая.

Бухгалтера компаний разделяют краткосрочные долги на 2 группы:

- Точно определимые. Это выплаты, запланированные на будущее и подлежащие точному расчету (благодаря алгоритму расчета в законодательном акте или наличию точной суммы в договоре с заемщиком). При наличии таких долгов следует всегда проверять капитал на наличие средств для их оплаты. Примеры: дивиденды, счета, векселя, банковские кредиты.

- Расчетные. К таким обязательствам относятся долги, сумму которых не получится выяснить до наступления даты выплаты. А так как расчетная дата в любом случае наступит, от бухгалтера требуется точно определить сумму к перечислению заемщику. Примеры: налог на прибыль, налог на имущество, гарантийные требования, отпускные.

Ответы на часто задаваемые вопросы по теме “Краткосрочные обязательства в балансе”

Вопрос: Заполняется ли бюджетными коммерческими организациями строка 1530 раздела V бухгалтерского баланса, если у предприятия имеются краткосрочные обязательства?

Ответ: Нет. Если коммерческое предприятие финансируется из средств бюджета, направленные ему средства, которые будут потрачены на покупку материальных запасов или внеоборотных активов, должны быть отражены в доходах будущих периодов. Если финансы останутся невостребованными (остатки), они будут учтены так же. Поэтому строка 1530 не заполняется.

Вопрос: Какие краткосрочные обязательства предприятия могут быть отражены по строке 1550 “Прочие обязательства”?

Ответ: Это могут быть суммы налога на добавленную стоимость (НДС), которые были приняты к вычету в момент выплаты аванса/предоплаты, и которые теперь требуется восстановить и перечислить в бюджет в момент фактического получения продукции, услуг, работ. Такие средства обычно принимаются к учету на сч.76. Также это могут быть суммы целевого финансирования, которые были получены застройщиком, и которые теперь обязывают его сдать завершенный объект строительства в рамках 1 года с отчетной даты (финансы учтены на сч.86)

Какие разделы заполнять

В состав годовой бухгалтерской отчетности включаются:

- бухгалтерский баланс;

- отчет о финансовых результатах;

- отчет об изменениях капитала;

- отчет о движении денежных средств;

- отчет о целевом использовании средств;

- пояснения к бухгалтерскому балансу и отчету о финансовых результатах.

Вышеперечисленные формы отчетности для коммерческих организаций являются обязательными, кроме отчета о целевом использовании средств.

Источник: biznes-practic.ru