При ведении учета в программах 1С 8.3 и 8.2 с 2016 года важно отслеживать соответствие между фактической датой получения дохода, которая учитывается в регистре учета доходов (в ЗУП 3.0, Бухгалтерии 3.0 это регистр накопления Учет доходов для исчисления НДФЛ, в ЗУП 2.5 – регистр накопления НДФЛ Сведения о доходах) и той, которая учлась в регистре учёта налога (в ЗУП 3.0 и Бухгалтерии 3.0 это регистр накопления Расчеты налогоплательщиков с бюджетом по НДФЛ, в ЗУП 2.5 – НДФЛ Расчеты с бюджетом). Если между ними возникнет рассинхронизация, то в программе 1С возникнут ошибки при начислении налога.

Важно! Что бы избежать возможных ошибок по НДФЛ отслеживайте в программе 1С 8.3 (8.2) соответствие между датой дохода в регистре учета доходов и датой дохода в регистре учета налога, в противном случае в программе будут ошибки при начислении налога.

При регистрации каких-либо доходов в программе фиксируется дата фактического получения дохода. Для доходов с кодом 2000 – это последний день месяца начисления. Для иных доходов – это планируемая дата выплаты из соответствующего документа начисления. Когда рассчитывается налог, то в программе происходит анализ с какого именно дохода этот налог начисляется, и определяется дата фактического получения дохода, которая фиксируется в регистре учёта налога.

Ошибки НДФЛ в 1С ЗУП 3.1 при перерасчетах на стыке лет: Декабрь — Январь

Почему может возникать разница в дате получения дохода, которая учитывается в регистре учёта доходов и регистре налогового учета по НДФЛ? Рассмотрим ниже.

Возможные ошибки при исчислении НДФЛ в программе 1С 8.2 ЗУП 2.5

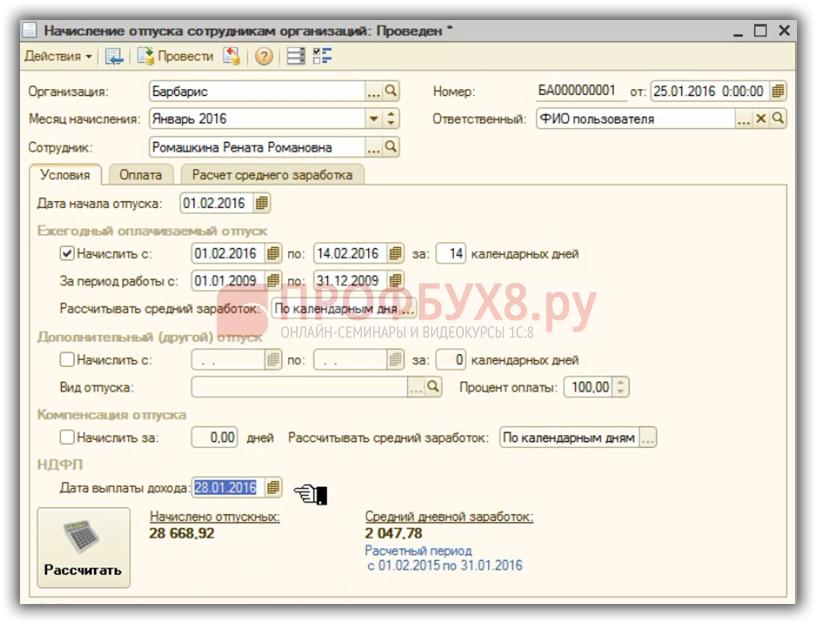

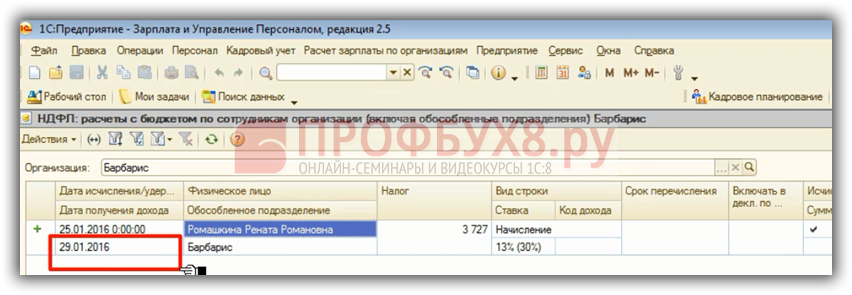

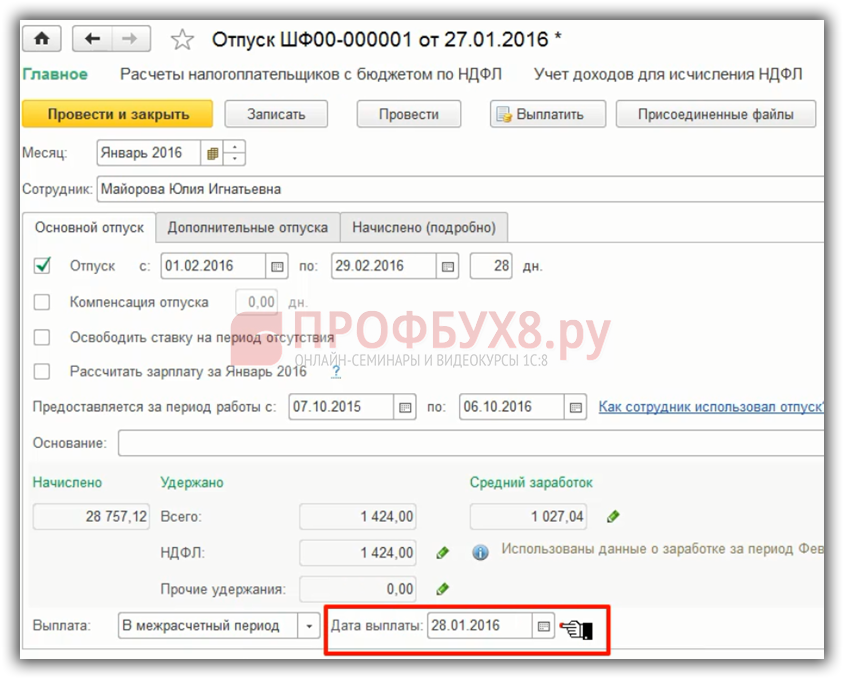

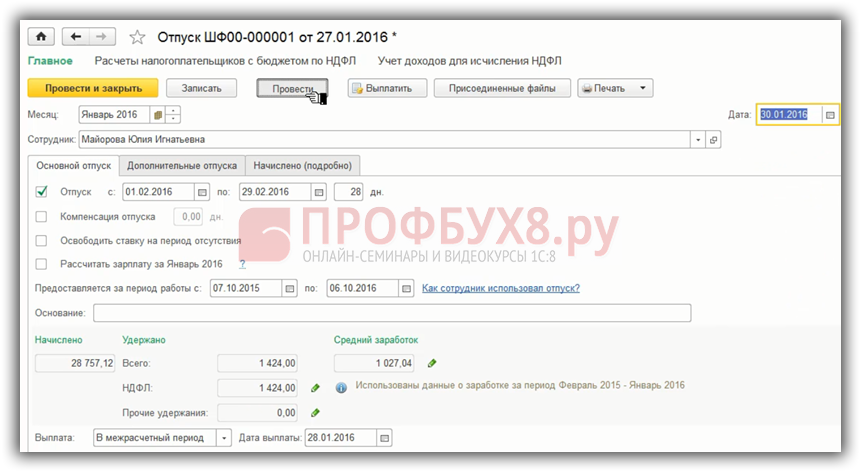

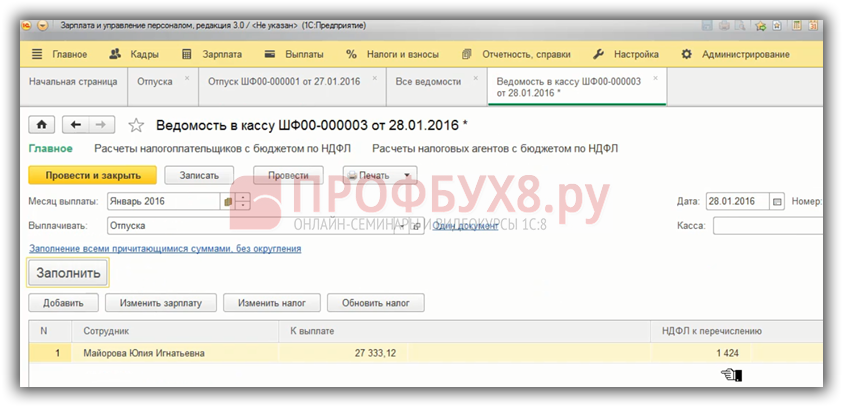

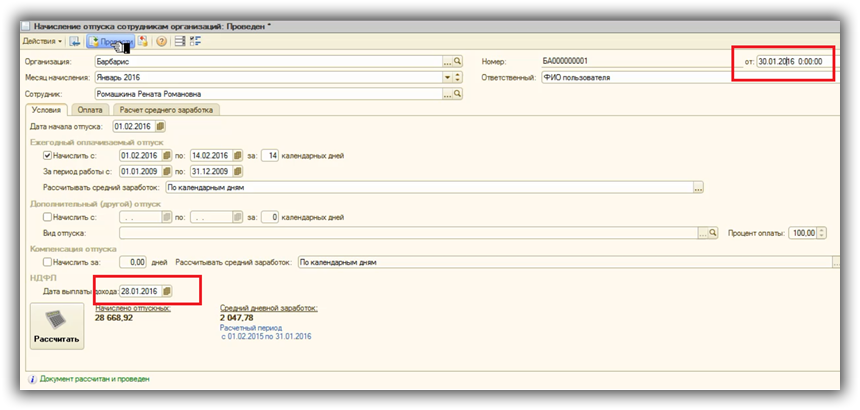

Рассмотрим в программе 1С ЗУП 2.5 на примере документа «Отпуск». Начислили отпускные, которые изначально планировали выплатить 29.01.2016 г. По факту выплата производится 28.01.2016 г. Поэтому дату выплаты дохода в документе начисления отпуска мы изменяем на 28.01.2016 г. Эта дата попадает в регистр учета доходов.

В регистр учёта налога 1С 8.2 попадает дата из табличной части НДФЛ, которую мы видим на закладке «Оплата» документа «Начисление отпуска сотрудникам организаций». Дата здесь не поменялась, а осталась 29.01.2016 г.

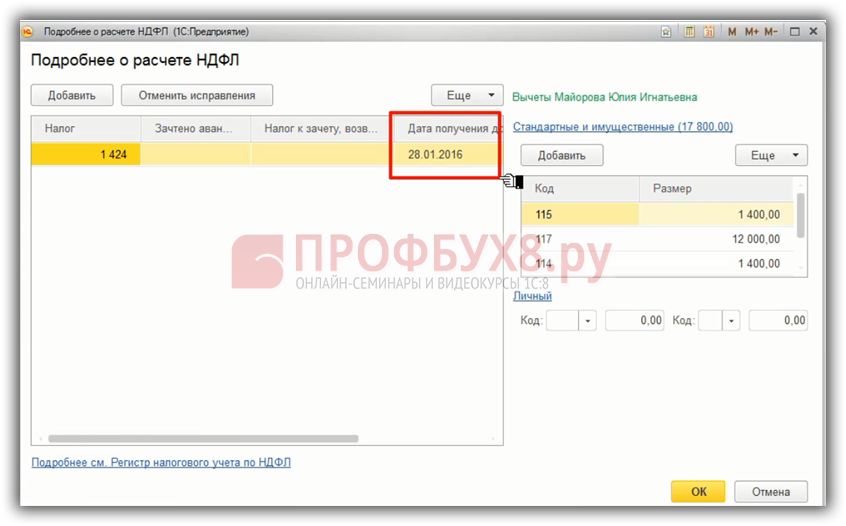

Для того чтобы эта дата также изменилась, нам нужно либо перерасчитать документ полностью либо перерасчитать только НДФЛ. Если перерасчет по каким-либо причинам нежелателен или невозможен, то дату можно скорректировать вручную.

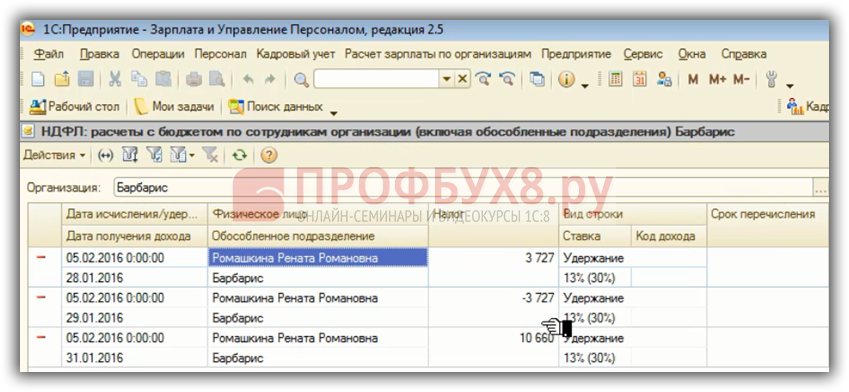

Смоделируем ситуацию, когда у нас имеется расхождение в датах получения дохода и проведем документ. Теперь покажем: какими ошибками это чревато дальше.

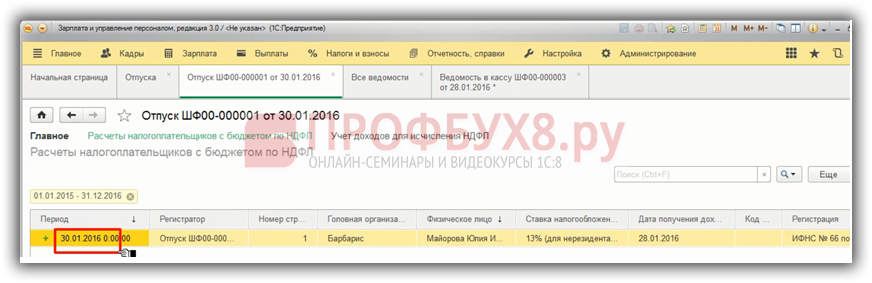

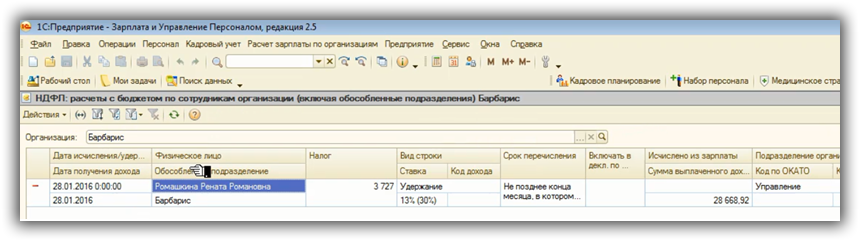

Смотрим в регистрах, что у нас возникло расхождение. В регистре учёта доходов у нас учтена дата 28.01.2016 г.

Исправление отпускных, если происходит сторно! Как упростить учет НДФЛ в 1С ЗУП (способ 2 доп.)?

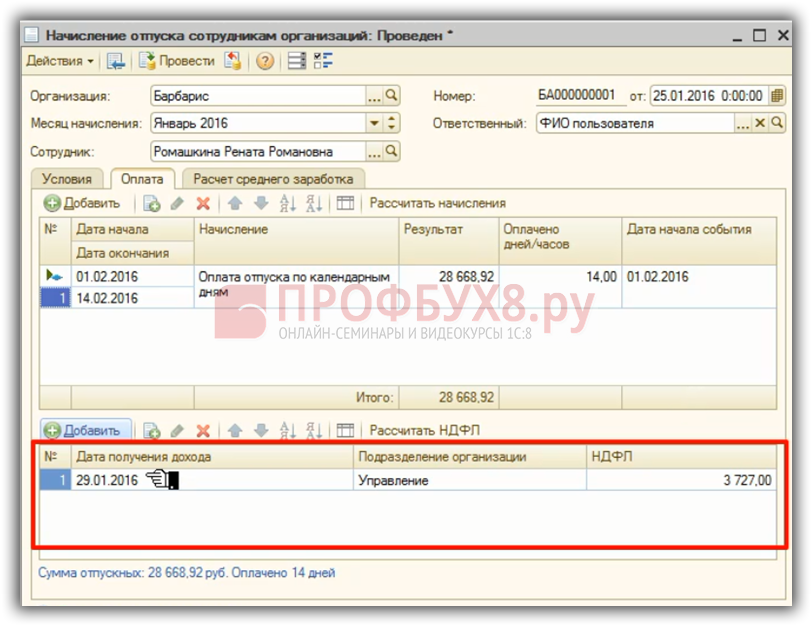

В регистр учёта налога записалось 29.01.2016 г.

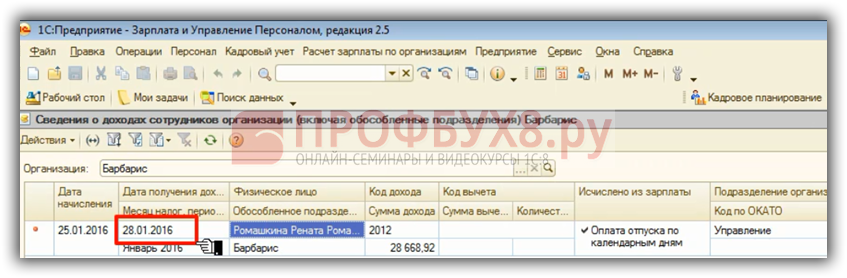

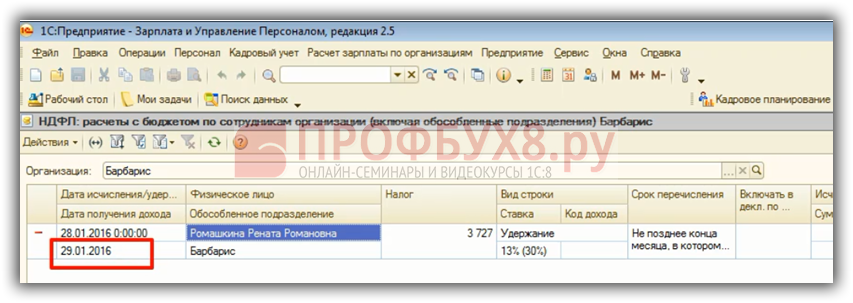

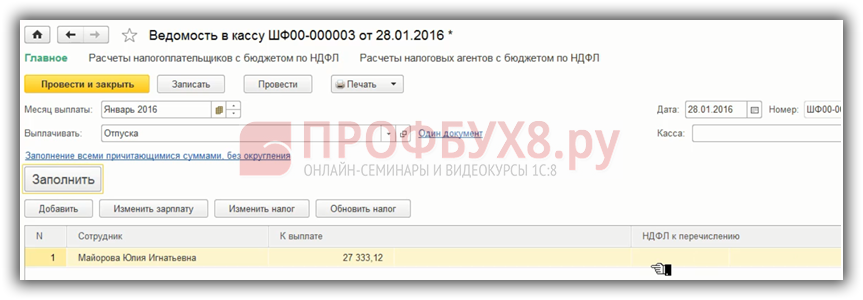

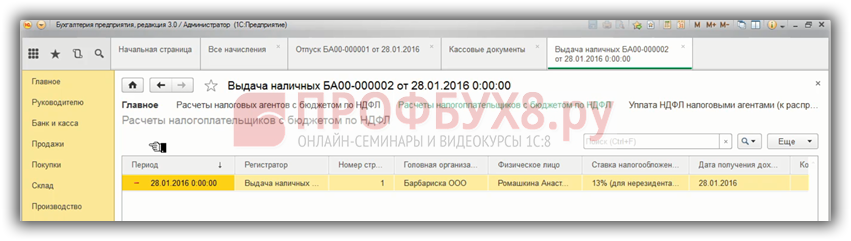

Дальше мы выплачиваем отпускные. Проводим документ на выплату. Смотрим его движение по регистру учёта налога, который фиксирует фактически удержанный налог. Здесь записывается дата получения дохода 29.01.2016 г из регистра учета налога.

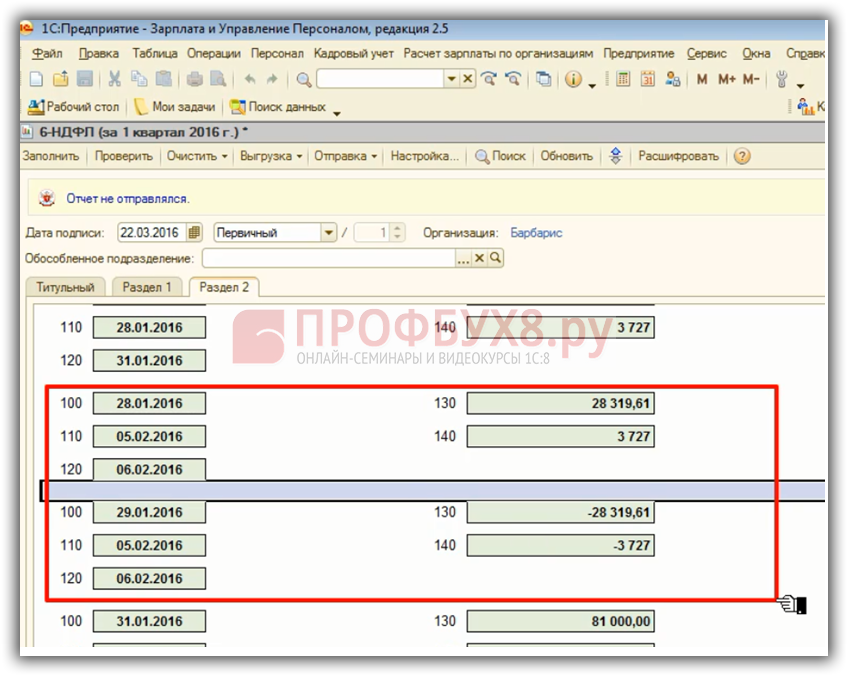

В форме 6-НДФЛ такая ситуация будет выглядеть следующим образом: дата фактического получения дохода (строка 100) – 29.01.2016 г., а дата удержания налога (строка 110) – 28.01.2016 г. Получилось, что мы налог удержали раньше, чем начислили доход, тогда как для доходов в виде отпускных выплат эти две даты (дата получения дохода и дата удержания налога) должны совпадать.

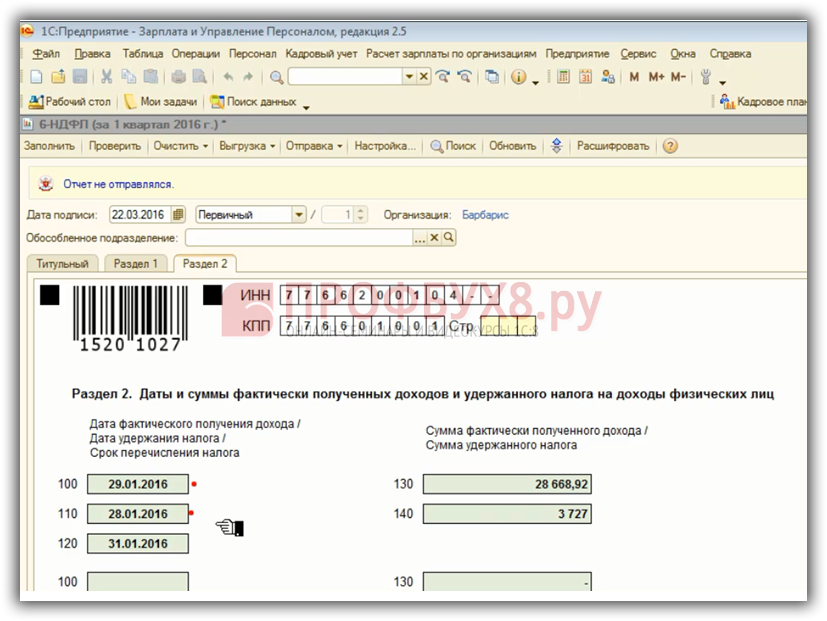

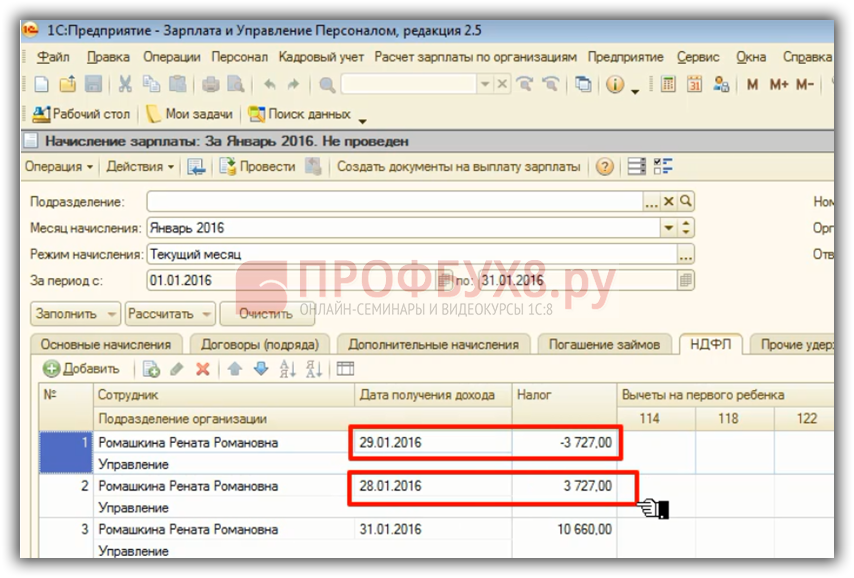

Но и это еще не всё! При начислении зарплаты программа 1С пытается выправить НДФЛ, привести его в соответствие. Поэтому сторнирует налог с даты получения дохода 29.01.2016 г. и начисляет в этой же сумме по состоянию на 28.01.2016 г.

Далее, при выплате зарплаты, точно также у нас фиксируется удержанный налог. Одна строка в НДФЛ с «минусом» от 29.01.2016 г, а вторая строка с «плюсом» от 28.01.2016 г.

В 6-НДФЛ добавляются еще две группы строк с 100 по 140. В одной все сторнируется, а в другой – все начисляется заново.

Чтобы такой ситуации не возникало, внимательно отслеживайте дату получения дохода, которая будет учтена в Регистре учета доходов и дату получения дохода, которая будет учтена в Регистре учета налога. Они должны совпадать.

Возможные ошибки при исчислении НДФЛ в программе 1С 8.3 ЗУП 3.0.

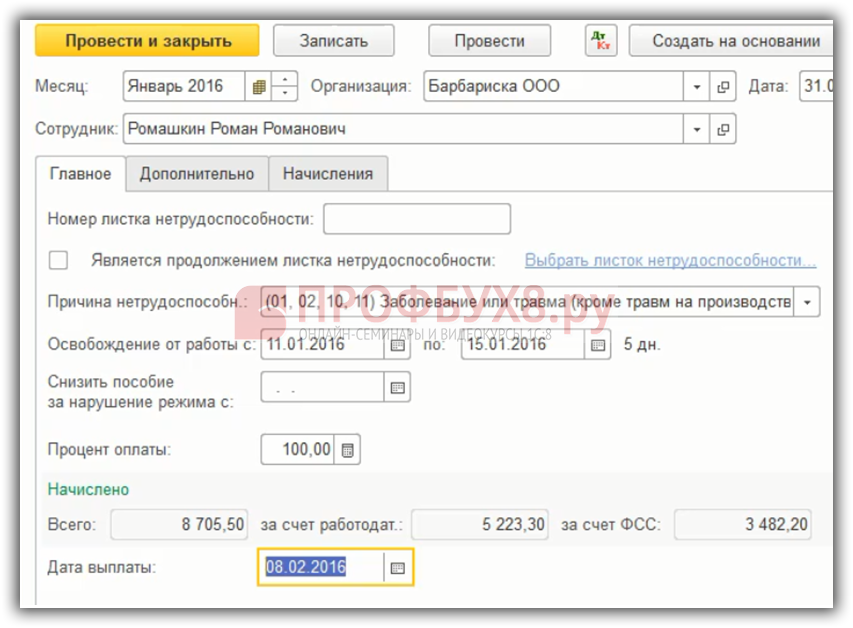

В программе 1С ЗУП 3.0 дата получения дохода также учитывается в двух регистрах: Регистре учета доходов и Регистре учета налога. Например, рассмотрим документ «Отпуск». В Регистр учета доходов идет дата выплаты из основной формы документа.

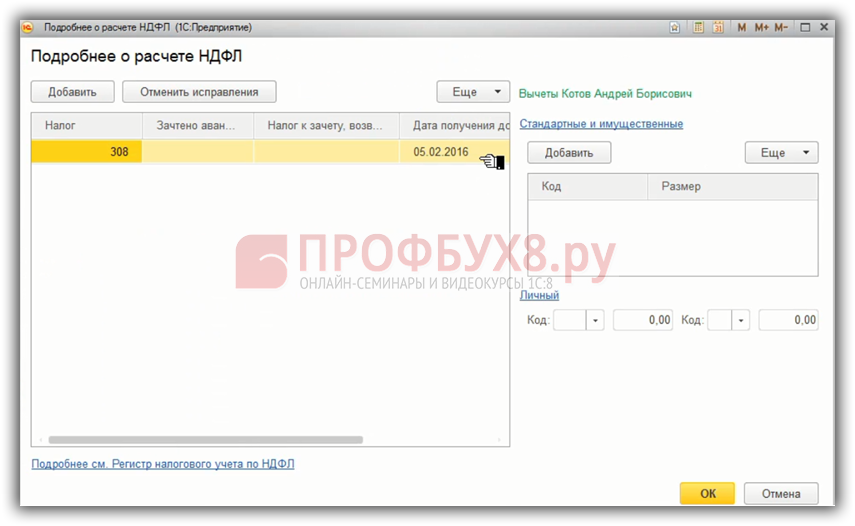

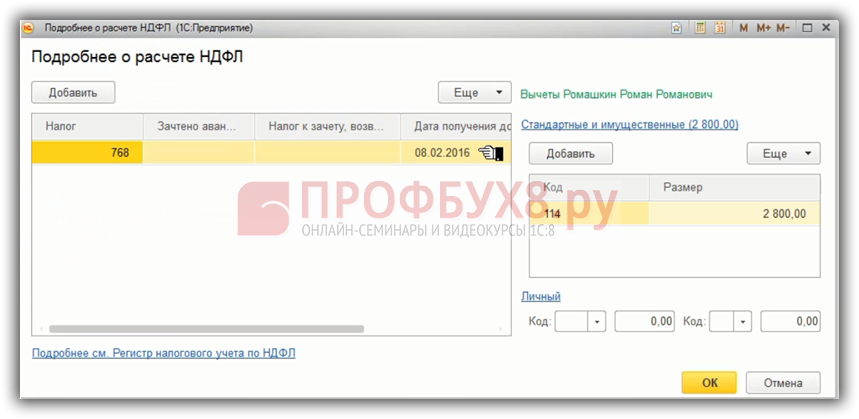

А в Регистр учета налога – дата из формы «Подробнее о расчете НДФЛ».

Эти две даты должны совпадать. Но если мы меняем дату в основной форме документа, автоматически происходит изменение даты в форме «Подробнее о расчете НДФЛ». Здесь проще, программа ЗУП 3.0. сама нам гарантирует, что эти даты будут совпадать.

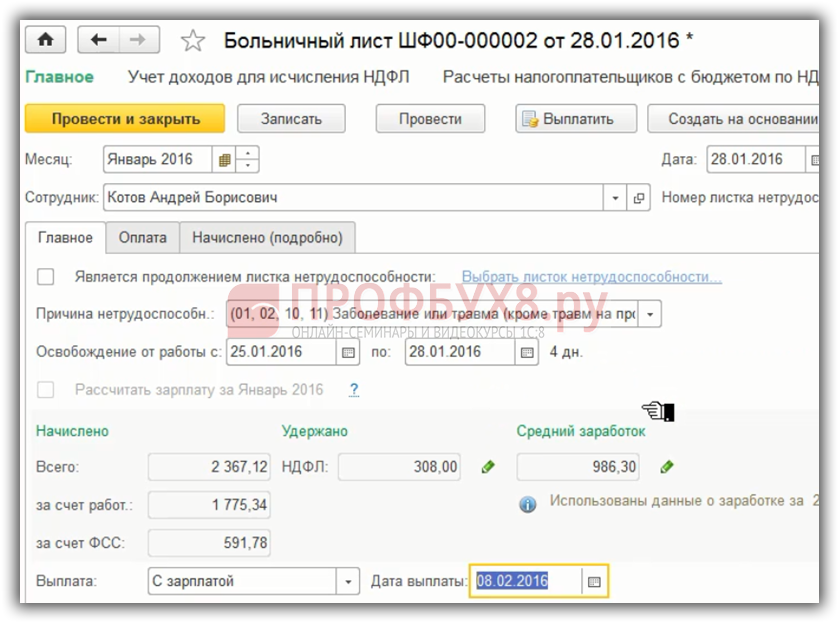

Единственное, в текущем релизе программы 1С есть ошибка для документа «Больничный лист». Если он выплачивается с зарплатой, и мы меняем дату выплаты, то в этом случае дата получения дохода в форме «Подробнее о расчете НДФЛ» сама не меняется.

Здесь нужно сделать перерасчет, либо поменять дату в форме «Подробнее о расчете НДФЛ» вручную.

Для всех других случаев, дата учета НДФЛ должна меняться автоматически при дате выплаты. Но на всякий случай, этот момент проверяйте, контролируйте совпадение дат.

Возможные ошибки при исчислении НДФЛ в программе 1С 8.3 Бухгалтерия 3.0

Что касается программы 1С Бухгалтерия 3.0, здесь также есть два межрасчетных документа «Больничный лист» и «Отпуск». Также здесь есть дата выплаты и при изменении этой даты все меняется автоматически. Дата получения дохода для НДФЛ изменяется также автоматически. Но, на всякий случай, проверяйте.

Возможные ошибки при исчислении НДФЛ

Также при исчислении НДФЛ, мы должны обращать внимание на дату начисления налога. Это актуально для программ третьей версии. Дата начисления налога должна быть строго до даты удержания налога. Если на момент удержания налога, сам налог не начислен, то удерживать, собственно, нечего.

Важно! Отслеживайте в программе 1С: даты межрасчетных документов – это дата начисления налога, если на момент выплаты налог не начислен, то он не будет удержан.

Особенно это актуально для незарплатных доходов, так как в качестве даты начисления налога фиксируется дата документа. Таким образом, в третьей версии дата документа «Отпуск», дата документа «Больничный» и других документах тоже важна.

Возможные ошибки в межрасчетных документах на примере 1С 8.3 ЗУП 3.0

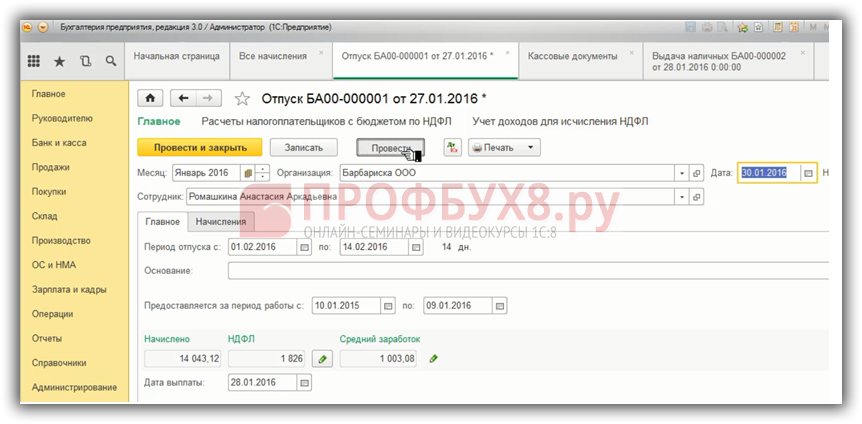

На примере программы 1С ЗУП 3.0 в документе «Отпуск» планируемая дата выплаты 28.01.2016, но дату документа установим 30.01.2016 г., то есть позже планируемой даты выплаты. Проведем его.

Запись Регистра учета налога у нас сформировалась по состоянию на 30.01.2016 г.

Если мы выплачиваем отпускные раньше даты документа – 28.01.2016 г. как и планировали, заполняем ведомость, видим – не заполняется НДФЛ удержанный. По состоянию на 28.01.2016 нет исчисленного налога. Соответственно, при проведении такой ведомости НДФЛ удержанный не регистрируется.

Если с датой документа все нормально и она раньше планируемой даты выплаты:

То при заполнении ведомости тоже все будет хорошо, налог будет определен. При проведении Ведомости зафиксирован как удержанный налог.

Возможные ошибки в межрасчетных документах на примере 1С Бухгалтерия 3.0

В программе 1С Бухгалтерия 3.0 все тоже самое. Важна дата документа. Рассмотрим на примере документа «Отпуск». Планируемая дата выплаты – 28.01.2016 г., а дату документа намеренно поставим позже, например, 30.01.2016 г. Проведем документ.

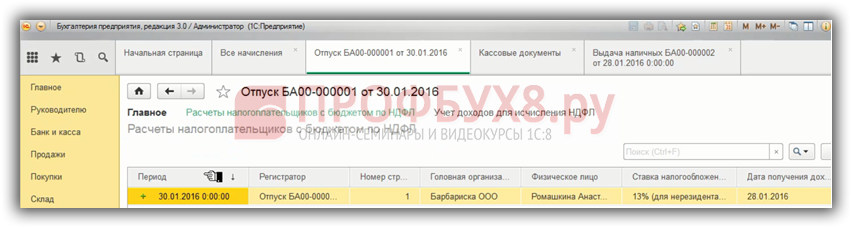

Исчисленный налог зарегистрировался по состоянию на 30.01.2016 г.

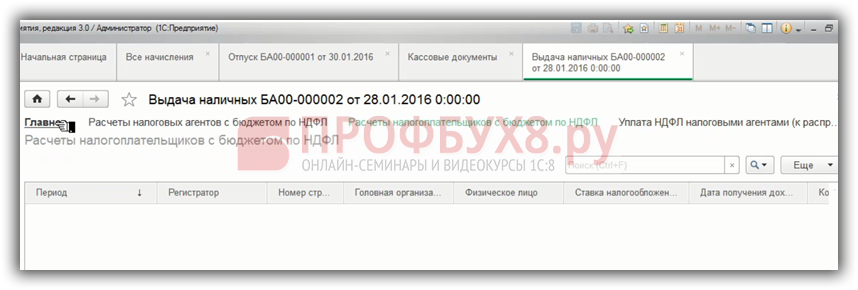

После проведения выплаты, причем не в Ведомости, а именно выплату «Выдача наличных» или списание с расчетного счета раньше, чем дата документа «Отпуск», то удержанный налог не регистрируется, не определяется и не фиксируется в Регистре.

Поэтому важна дата документа, если мы поставим 28.01.2016 г. и перепроведем выдачу наличных, то запись по НДФЛ удержанному сформировалась, все попало в Регистр и дальше попадет в форму 6-НДФЛ.

Будьте внимательны! В программе 1С Бухгалтерия 3.0 это особенно важно, потому что НДФЛ удержанный не отображается в Ведомости, то есть в самой экранной форме ошибок не наблюдаем, не видим. Но если заглянуть в Регистр, то можно такой момент отследить. Поэтому в программе 1С Бухгалтерия 3.0 при выплате зарплаты, смотрите и проверяйте как зафиксировался НДФЛ удержанный, смотрите движение по Регистру «Расчеты налогоплательщиков с бюджетом по НДФЛ».

Возможные ошибки в межрасчетных документах на примере 1С 8.2 ЗУП 2.5

Что касается программы 1С ЗУП 2.5, то в текущем релизе дата документа, например, «Отпуск» – никак не влияет на расчет удержанного НДФЛ. Например, возьмем начисление отпуска с планируемой датой выплаты 28.01.2016 г. и поменяем дату документа на 30.01.2016 г. после этого перепроведем Ведомость на выплату зарплаты. Посмотрим движение по Регистрам.

Программа 1С ЗУП 2.5 НДФЛ удержанный увидела и зарегистрировала его. Поэтому даты документа здесь не так важны.

Но такой механизм, когда программа пытается удержать все начисленное по состоянию на конец месяца, который применяется в программе 1С 8.2 ЗУП 2.5, имеет свои недостатки и ведет к другим проблемам, которые мы рассмотрим в следующем вопросе, когда будем говорить об НДФЛ удержанном.

Поставьте вашу оценку этой статье:

Источник: profbuh8.ru

Как ошибки выплаты по документам-основаниям влияют на учет НДФЛ в ЗУП 3.1

В прошлой статье разобрались тем, как в ЗУП 3.1 технически организован учет начислений, выплат и НДФЛ.

Выяснили, что зарплата выплачивается на основании документа начисления. В регистрах «Зарплата к выплате» и «Зарплата к выплате авансом» мы видим, каким документом зарегистрирована выплата и на основании какого именно документа начисления.

В ведомости на выплату мы также можем увидеть, из каких именно документов-оснований сложилась общая сумма к выплате. Для этого нужно нажать на кнопку «Изменить зарплату».

Пример ведомости на выплату

В этой статье покажу, как учет документов-оснований для выплаты влияет на учет НДФЛ и на заполнение регламентной отчетности (6-НДФЛ). Хотя казалось бы, какая тут может быть связь? Но оказывается, что самая прямая.

Как проявляется проблема

Многим бухгалтерам знакома ситуация, когда зарплата начислена и выплачена правильно, остатки по взаиморасчетам закрываются в ноль, но в отчет 6-НДФЛ попадают совершенно необъяснимые суммы. И одна из причин этого — неверный учет выплат по документам-основаниям.

Проблема проявляется, когда сумма по документу-основанию выплачена несколькими ведомостями на выплату, причем даты выплаты различные.

Все начинается с того, что по документу-основанию сумма выплачивается в одной из ведомостей не в полном объеме.

Остаток по этому документу-основанию выплачивается в следующих ведомостях. Если дата следующей ведомости относится к другому месяцу (кварталу, году), то часть суммы дохода по документу-основанию в налоговом учете «переезжает» на другой месяц налогового периода.

А если новый месяц налогового периода относится к другому кварталу (или, что еще хуже — к другому году), то и в отчете 6-НДФЛ суммы начисленного дохода и налога искажаются до неузнаваемости.

Причины, по которым сумма к выплате по документу-основанию попадает в ведомость не в полном объеме

Зарплата выплачивается частями

Иногда зарплата выплачивается частями, в этом случае задаем в ведомости процент от суммы к выплате.

Выплата зарплата частями — задаем процент выплаты

Ведомости создаются копированием предыдущих

Вторая причина — бухгалтер создает новую ведомость копированием предыдущей ведомости. В этом случае итоговая сумма к выплате в ведомости может быть правильной, но складывается эта сумма из документов, которые ранее выплачены.

Частично эта проблема решается установкой флажка «Проверять соответствие начислений и выплат» в настройках расчета зарплаты — в этом случае программа не даст провести ведомость на выплату, если по документу-основанию пытаетесь выплатить больше положенного.

Раздел «Настройка» — «Расчет зарплаты».

Эту настройку «продвинутый» бухгалтер может легко обойти — достаточно открыть расшифровку выплаты в ведомости и очистить поле «Документ-основание».

Но в итоге окажется, что суммы к выплате по документам-основаниям текущего месяца в ведомости не попадут, и не будут считаться выплаченными — а если попадут в одну из следующих ведомостей, то доход для НДФЛ будет переучтен на дату следующей ведомости.

Бухгалтер исправляет сумму в ведомости вручную

Эта причина обычно идет рука об руку с предыдущей. Бухгалтер копирует ведомость на выплату, а потом просто заменяет сумму по сотруднику на нужную.

При этом суммы к выплате по документам-основаниям в расшифровке выплат также автоматически пересчитываются так, чтобы их общая сумма была равна той сумме, что бухгалтер ввел вручную.

Например, ведомость выплачивает два документа — зарплату и отпуск. На основании зарплаты сумма 10 тысяч, на основании отпуска 5 тысяч, итого в ведомости 15 тысяч.

На картинке ниже показано исходное состояние ведомости на выплату.

Исходное состояние ведомости на выплату — до исправления бухгалтером.

Представим, что бухгалтер не слишком опытный и ничего не знает о кнопке «Изменить зарплату», поэтому не видит, из чего сложилась сумма к выплате в 15 000, а видит только ФИО сотрудника и сумму к выплате.

Бухгалтер исправляет сумму к выплате вручную на 13 тысяч. Мы видим, что суммы по документам-основаниям пересчитались пропорционально их вкладу в исходную сумму (до исправления).

Например, вклад зарплаты до исправления 10 000 / 15 000 = 0,667, после исправления сумма составит 13 000 * 0,667 = 8667.

Суммы к выплате по документам-основаниям после ручного исправления.

Документ-основание исправлен после выплаты

Начисление выполнено, ведомость на выплату проведена, и после этого бухгалтер пересчитывает и проводит документ-основание.

Если в итоге сумма к выплате по этому документу изменится в б о льшую сторону, появится остаток к выплате, который будет учтен в очередной ведомости.

И другие причины неполной выплаты

Не все причины удается диагностировать — иногда бухгалтер не в состоянии объяснить, как та получилось, а воспроизвести ситуацию не удается — действует сочетание каких-то факторов.

Например, на картинке выше мне удалось вручную поместить отпуск другого сотрудника в расшифровку выплаты Смирнова — и программа спокойно провела ведомость на выплату.

Да это и не слишком важно. Гораздо важнее научиться такие ошибки выявлять. И в случае, если это действительно ошибка, нужно ее исправить.

Пример того, как доход переучитывается на другую дату

В прошлой статье мы начисляли и выплачивали аванс и зарплату за январь 2023 года, формировали ведомости на выплату, чтобы посмотреть, как это отражается в различных регистрах.

Повторим ошибку бухгалтера, который исправляет суммы в ведомости на выплату вручную: исправляем исходную сумму к выплате на 700 рублей.

Исходное состояние ведомости на выплату.

После исправления суммы 870 на 700 вручную пересчитались суммы в разрезе документов-оснований.

Ведомость на выплату зарплаты за январь 2023 после ручного исправления.

Дальше начисляем и выплачиваем аванс за февраль: начисленная сумма аванса 1222.22, сумма НДФл 159, сумма аванса к выплате 1063.22

Начисление аванса

Обратите внимание — ведомость на выплату аванса заполняется без учета того, что мы исправили выплату за январь вручную!

Причина этого — взаиморасчеты по авансам происходят в отдельном регистре — «Зарплата к выплате авансом», и он не учитывает невыплаченные остатки аванса или зарплаты прошлых месяцев.

Выплата аванса за февраль 2022

Далее, начисляем зарплату за февраль — итоговая сумма начисления за месяц 2000, НДФЛ начисленный 260 рублей, распределяется на две части — ранее исчисленный НДФЛ с аванса на сумму 159 рублей и НДФЛ с зарплаты на сумму 101 рубль на дату выплаты зарплаты 10.03.2023.

Ожидаемая сумма к выплате по этому документу составит (за вычетом ранее выплаченного аванса) = 2000 — 260 — 1063,22 = 676,78.

Начисление зарплаты за февраль 2023 года

Создаем и заполняем ведомость на выплату зарплаты за февраль и видим, что итоговая сумма к выплате совершенно другая и равна 846.78.

Чтобы разобраться, из чего она сложилась, нажимаем кнопку «Изменить зарплату» и видим, что добавились невыплаченные остатки за январь.

Ранее мы вручную уменьшили выплату зарплаты за январь, поэтому невыплаченные остатки добавились в текущую ведомость.

Ведомость на выплату зарплаты за февраль.

Посмотрим теперь на регистр учета доходов для исчисления НДФЛ, с отбором по ведомости на выплату зарплаты за февраль.

Устраняем ошибки в расчете НДФЛ из базы 1С

В связи с тем, что с начала 2023 года датой получения дохода стал день получения зарплаты, НДФЛ приходится удерживать как с аванса, так и с оставшейся ее части. Такие изменения сказались на том, что в базе 1С при расчете налога стали возникать ошибки. Поэтому необходимо разобраться в том, как устранить эту проблему.

Какие ошибки могут возникнуть?

Как правило, ошибки связаны с тем, что не совпадают даты фактических расчетов с работниками и формирования документов. В 1С дата проставляется в автоматическом режиме на момент создания документа. Если по факту зарплата выдается в другой день, во всех документах даты необходимо править вручную. Также можно сформировать новый документ с нужной датой. Чтобы было понятно, разберем на примере, как формировать документы на расчет зарплаты и НДФЛ в “1С: Бухгалтерия” и “1С: ЗУП”.

Начисляем НДФЛ в «1С:Бухгалтерия»

Чтобы рассчитать зарплату и аванс, а также начистить НДФЛ, необходимо выполнить следующие действия:

- зайти в блок “Зарплата и кадры”;

- кликнуть по строке “Все начисления”;

- сформировать документ “Начисление зарплаты”;

- выбрать из меню “Аванс” либо “Окончательный расчет”.

На этом этапе важно обратить внимание на дату выплаты, которая подтянулась автоматически. В случае необходимости достаточно просто ее поменять. Иногда бухгалтеры меняют дату выплаты по определенному работнику в уже сформированном документе. В этом случае, чтобы удостовериться в правильности даты, достаточно кликнуть по сумме, которая будет выплачиваться работнику.

На экране отобразятся начисления. Здесь можно поменять дату выплаты.

После того как все даты будут исправлены, документ придется заполнить вновь. В результате сумма начисленного заработка и НДФЛ пересчитаются. Далее документ проводится и закрывается щелчком по соответствующей кнопке. Для выплаты зарплаты необходима ведомость. Она создается после завершения всех расчетов и проверки дат.

Для формования документа выполняются следующие действия: в блоке “Зарплата и кадры”, подразделе “Зарплата” следует кликнуть по строке “Ведомость в кассу/банк”, после чего и формируется ведомость.

В созданном документе достаточно указать тип выплаты «Аванс» или «Зарплата» и проверить даты. Если необходимо, их можно исправить. После заполнения документа зарплата и налог пересчитаются. Если обнаружится ошибка в расчетах, это говорит о том, что в ведомости и в документе “Начисление зарплаты” указаны неправильные даты. А это чревато некорректным начислением НДФЛ.

Чтобы исправить ситуацию, достаточно зайти в соответствующий документ и сверить день его формирования с датой, которая указана в ведомости. Они должны совпадать, также ведомость может датироваться одним из последующих дней.

Начисляем НДФЛ в «1С:ЗУП»

Методика расчета зарплатного в данном решении определяется видом выплат для сотрудников:

- если налог начисляется на аванс, то в блоке “Зарплата” создается форма “Начисление за первую половину месяца”;

- для расчета налога на остальную часть заработка в блоке “Зарплата” формируется форма “Начисление зарплаты и взносов”.

Далее пользователю можно приступать к заполнению формы. При этом он должен датироваться тем же числом, каким проводились начисления по работникам. Увидеть даты можно, кликнув по сумме заработка сотрудника. После сверки и корректировки дат можно приступать к заполнению документа. В результате будет проведен перерасчет заработка и налога.

На этом работа с формой закончена. Остается его провести и завершить.

На следующем этапе формируются ведомости на выдачу зарплаты. Сделать это можно в блоке “Выплаты”, подразделе “Ведомость в банк/на счета/в кассу”. Дальнейший порядок действий зависит от вида расчетов с сотрудниками:

- для выдачи аванса в строке “Выплачивать” указывается “Аванс”;

- для перечисления остальной части заработка — “Зарплата за месяц”.

Здесь важно также сверить даты: они должны быть одинаковыми в этом документе и в форме “Начисление зарплаты”. Также ведомость может датироваться более поздним днем. В каждом из случаев НДФЛ начисляется правильно. После заполнения и проведения ведомости, работу с ней можно завершить.

Проверка НДФЛ

Конфигурации позволяют проанализировать правильность начисленного налога. Для этого достаточно сформировать аналитический отчет. Такая опция в блоке “Налоги и взносы”. После перехода в подраздел “Отчеты по налогам и взносам” следует кликнуть по строке “Анализ НДФЛ по месяцам”. На экране отобразится запрашиваемый отчет.

Источник: vc.ru