Затраты списываются со счета 20 — что выбрать: дебет счетов 40, 43, 90 или иных? В материале приводятся ответы на вопрос, как следует поступать бухгалтеру для правильной организации учета себестоимости производимой продукции или реализованных работ, услуг. Кроме того, в статье описаны обстоятельства, в которых кредитуется 20 счет, и рассмотрено, какие записи следует сделать в учете, чтобы правильно списать расходы с 20 счета.

Для чего предназначен счет 20 «Основное производство»

Для обобщения сумм расходов компании, которые связаны с основным видом деятельности, в учете предназначен 20 счет («Основное производство»).

Здесь имеются в виду расходы, понесенные организацией в процессе производства, при реализации услуг или проведении работ.

Бухгалтерский учет. Счет 20 «Основное производство». Примеры. Проводки

В дальнейшем для обозначения товаров, работ и услуг будем использовать аббревиатуру ТРУ. В соответствии с правилами учета, по дебету 20 счета собираются прямые затраты, понесенные предприятием при производстве продукции, потери, образовавшиеся от брака, расходы вспомогательных и обслуживающих производств. По кредиту данного счета производится списание себестоимости ТРУ. Рассмотрим процесс списания с 20 счета при различных обстоятельствах.

Списание затрат со счета 20 при производстве продукции

Для того чтобы списать расходы в производстве, налогоплательщик должен сначала выбрать способ, с помощью которого надо будет учитывать готовую продукцию (ГП). Выбранный способ затем следует утвердить в тексте учетной политики (УП). Опишем возможные способы, из которых может выбирать предприятие.

В соответствии с ФСБУ 5/2019 (до 2021 года ПБУ 5/01) готовая продукция отнесена к той части МПЗ, которая предназначается для реализации.

- По фактической себестоимости.

- По сумме прямых затрат.

- По сумме плановых (нормативных) затрат.

При этом первый способ рекомендуется использовать, если речь идет о производстве товаров мелкими сериями, второй и третий — в массовом и серийном производстве.

Списание затрат по фактической стоимости

Организовав учет ГП по фактической себестоимости, бухгалтер, ведущий производство, должен сделать проводку: Дт 43 Кт 20.

Суть данной записи в том, что себестоимость прямо и в реально сформировавшейся сумме списана со счета, учитывающего расходы, на счет, на котором ведется учет ГП.

При всей простоте и привлекательности данного способа есть ограничения в его использовании. Речь идет о том, что фактическую себестоимость удается рассчитать только в конце отчетного периода.

В обстоятельствах, когда продукция отгружается постоянно, лучше взять за основу плановую себестоимость. Здесь есть 2 варианта организации учета: списывать расходы, применяя 40 счет («Выпуск готовой продукции»), или обойтись без него.

Бухгалтерский счет 20 «Основное производство» | Учет затрат | Калькулирование себестоимости Бухучет

Разбирайтесь не только в плане счетов, станьте профессионалом в госзакупках. Пройдите курс повышения квалификации «Госзакупки по 44-ФЗ и 223-ФЗ в 2023 году», получите официальное удостоверение — выйдете на новый уровень зарплаты и повышение должности. Смотреть бесплатный демо-урок из курса.

Списание затрат по плановой себестоимости через счет 40

Если используется 40 счет, то здесь проявляется вся разница между суммами фактической и плановой себестоимости.

По дебету 40 счета отражается фактически сформированная себестоимость ГП: Дт 40 Кт 20.

По кредиту данного счета списывается себестоимость, рассчитанная по нормативам: Дт 43 Кт 40.

По окончании месяца на 40 счете может образоваться остаток, являющийся ничем иным, как разницей между фактической и плановой себестоимостью.

С помощью образовавшейся суммы производится коррекция себестоимости продаж на 90 счете:

- если фактический показатель будет больше планового, делается запись: Дт 90.2 Кт 40;

- если плановый показатель окажется больше фактического — сторно Дт 90.2 Кт 40.

Списание затрат по плановой себестоимости без применения счета 40

Такой способ учета подразумевает, что плановую себестоимость следует отражать на 43 счете сразу после внесения ГП в приходные документы: Дт 43 Кт 20.

Когда произведена отгрузка ГП, эта же сумма отражается на 90 счете: Дт 90.2 Кт 43.

Как только отчетный период закончится, на 20 счете появятся фактическая стоимость ГП и разница в показателях фактической и плановой себестоимости.

На полученную сумму надо будет произвести коррективы на счете 43:

- в большую сторону, если фактический показатель будет больше планового, со следующей записью: Дт 43 Кт 20.

- в меньшую сторону, если плановый показатель окажется больше фактического: сторно Дт 43 Кт 20.

Прочие операции, затрагивающие кредит 20 счета

Приведем еще несколько ситуаций, когда используется запись по кредиту 20 счета:

- Компания, занимающаяся реализацией услуг или производством работ, списывает расходы, собранные на 20 счете, на счет учета продаж сразу, как только заказчик принял результаты. Чтобы отразить выручку и списать затраты, делаются следующие записи:

- Дт 62 Кт 90.1;

- Дт 90.3 «НДС с продаж» Кт 68;

- Дт 90.2 Кт 20.

Сальдо счета 20 «Основное производство»

По окончании отчетного периода организация выявляет и списывает себестоимость ГП на счете 20 «Основное производство». В результате этих мероприятий может сформироваться дебетовое сальдо. Данный показатель отражает, насколько велика стоимость незавершенки.

Образовавшуюся сумму на 20 счете следует перенести на следующий месяц.

Итоги

Кредит 20 счета показывает величину себестоимости готовой продукции, неважно предназначена она для реализации или для своих надобностей, стоимости реализованных услуг, проведенных работ.

Данная сумма переносится на 40, 43, 90 или иной счет, как того требуют учетная политика предприятия и характер произведенной операции.

- ФСБУ 5

- бухгалтерские проводки

- расходы организации

- производство продукции

- реализация товара

- фактическая стоимость

- себестоимость

Источник: www.klerk.ru

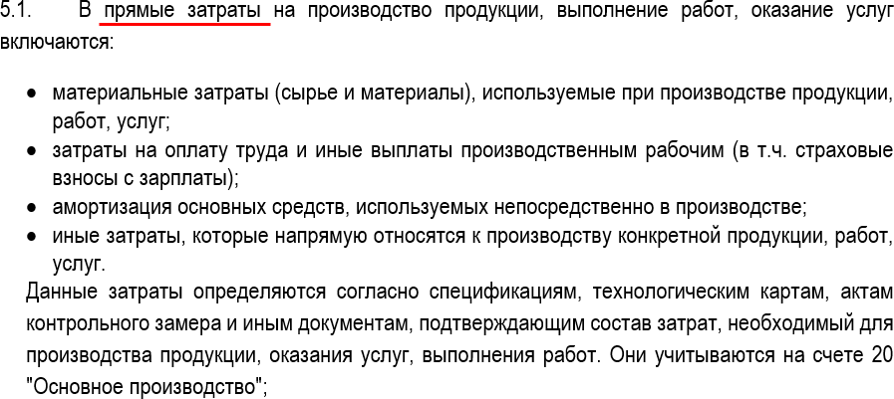

Прямые производственные затраты (счет 20) с 2021 в 1С

В учетной политике укажите, какие затраты, относятся к прямым:

Прямые-прямые затраты

В 1С прямые производственные затраты БУ, относящиеся к конкретной продукции, отражаются по Дт 20. Специальных настроек в УП делать не нужно:

- Дт 20 – в документах обязательно заполнение Субконто Продукция .

Отчеты – Оборотно-сальдовая ведомость

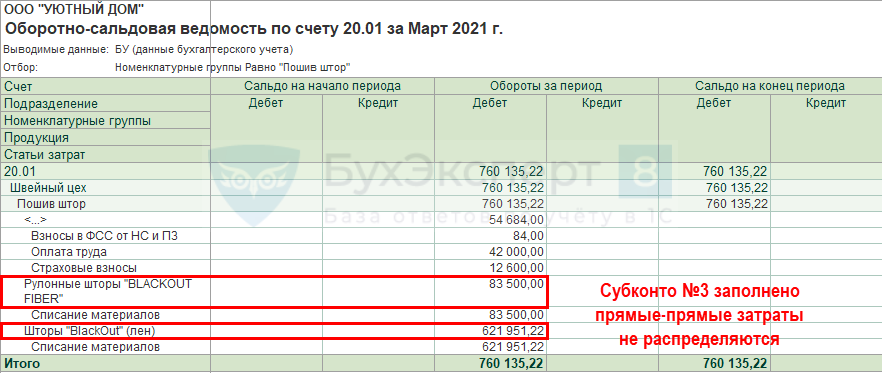

Прямые-косвенные затраты

Прямые затраты, которые нельзя отнести к конкретной единице продукции, но можно отнести в общем на определенный вид готовой продукции (Номенклатурную группу) отражаются по:

- Дт 20 – в документах субконто Продукция НЕ заполняется.

Отчеты – Оборотно-сальдовая ведомость

- Самоучитель по 1С Бухгалтерии 8.3;

- Самоучитель по 1С ЗУП 8.3.

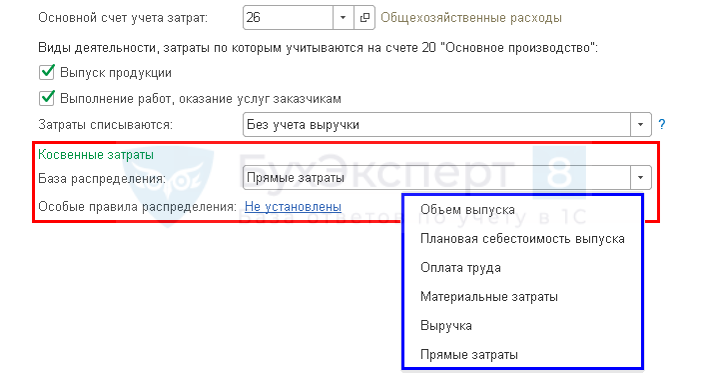

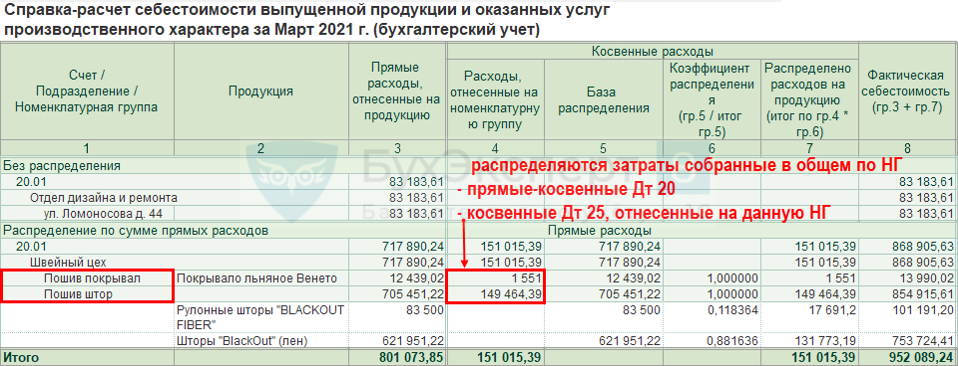

В конце месяца при расчете фактической себестоимости общие прямые затраты БУ должны быть распределены в себестоимость конкретной продукции, работ, услуг.

Определите в УП базу распределения:

Распределение прямых-косвенных затрат в 1С

Главное – Учетная политика

Закрытие месяца – Справки-расчеты – Себестоимость выпущенной продукции

Классификация затрат НУ (ОСНО)

В НУ затраты, связанные с производством и реализацией делятся на:

- прямые – относятся к расходам в момент реализации продукции, работ, услуг, в стоимости которых они учтены (ст. 318 НК РФ);

- косвенные – в полном объеме относятся к расходам текущего периода.

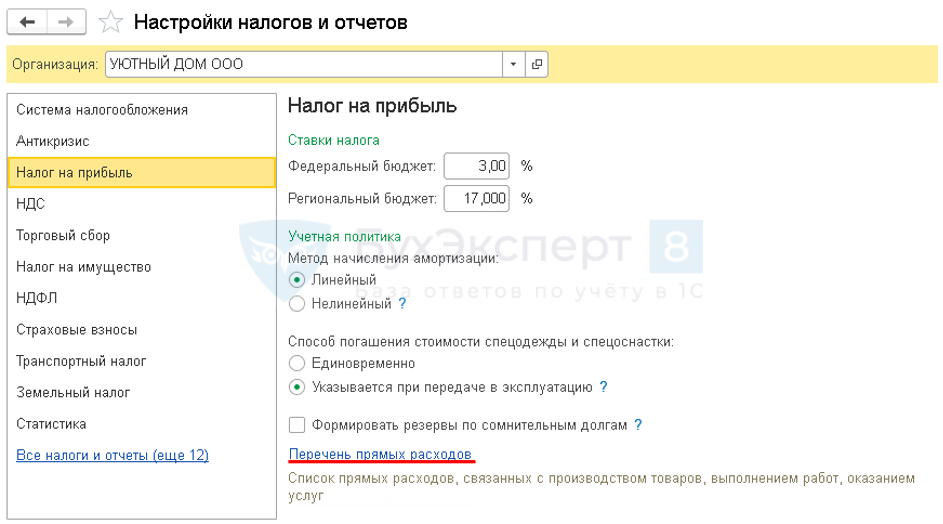

Перечень прямых расходов определяется в учетной политике (п. 1 ст. 318 НК РФ). Состав прямых расходов должен быть экономически обоснованным и определяться в соответствии с технологическим процессом и видом деятельности.

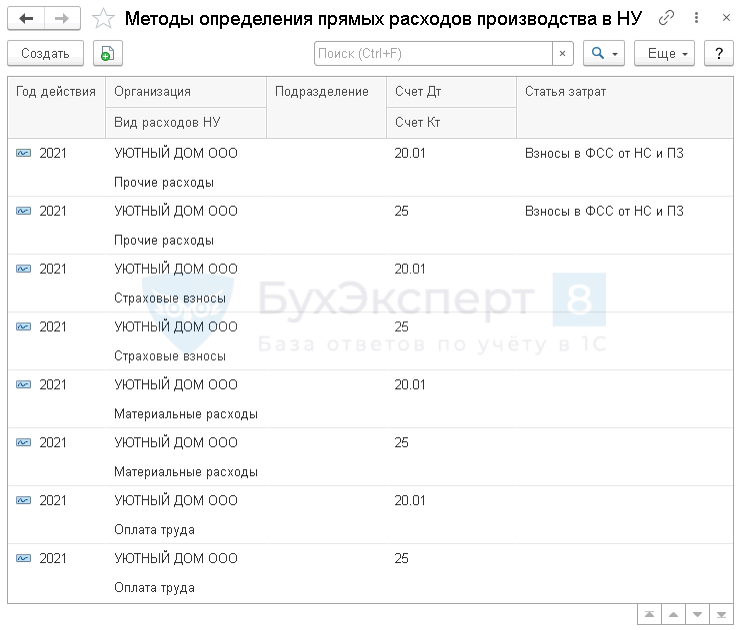

В 1С перечень прямых затрат НУ задается в настройках УП:

Перечень надо создавать каждый год:

Распределение прямых затрат на конкретную продукцию, работы, услуги осуществляется по тому же способу, который задан в БУ:

Списание прямых производственных затрат

В конце месяца прямые производственные затраты по счету 20 списываются в:

- Дт 43 – фактическая себестоимость выпущенной готовой продукции;

- Дт 90.02 – фактическая себестоимость выполненных работ;

- Дт 90.02 – фактическая себестоимость оказанных услуг.

По Дт 20 может оставаться остаток в виде НЗП продукции, работ, услуг.

Отсутствие прямых расходов при оказании услуг

Допустимо ли отсутствие прямых расходов, если наша деятельность – услуги?

При производстве ГП, выполнении работ, оказании услуг состав прямых расходов в БУ и НУ определяется организацией самостоятельно и указывается в Учетной политике. Для некоторых видов деятельности, особенно при оказании услуг невозможно выделить расходы, относящиеся напрямую к определенной услуге. Поэтому прямых расходов может и не быть, например:

- оказание консалтинговых услуг;

- бухгалтерский аутсорсинг;

- посреднические услуги и т.п.

Прямые расходы относятся к расходам периода в момент реализации продукции, работ, услуг. Чтобы избежать претензий налоговиков, относите затраты к косвенным расходам только при отсутствии реальной возможности отнести их к прямым (Письмо Минфина РФ от 26.06.2020 N 03-03-07/55268).

ТОЛЬКО для услуг:

- допустимо в НУ прямые расходы не распределять на остатки НЗП, а полностью уменьшать доход отчетного периода (п. 2 ст. 318 НК РФ).

Настройки УП в 1С при оказании услуг

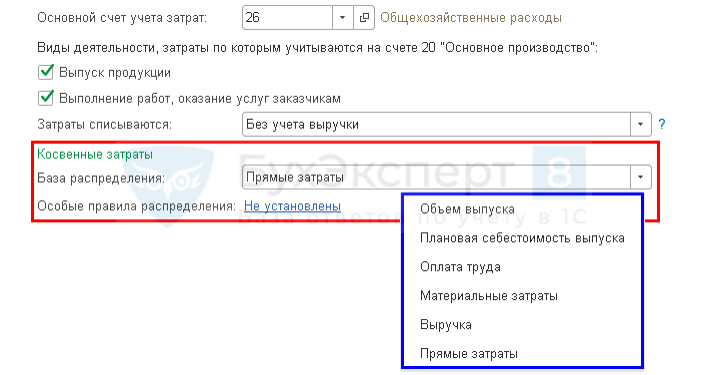

При оказании услуг возможно отсутствие прямых расходов:

- отключите флажки по учету расходов на счете 20, расходы будут отражаться Дт 90.02 Кт 26 в конце месяца.

Если по услугам все же могут быть прямые расходы, то:

- установите флажок по учету расходов на счете 20;

- если НЗП по услугам не формируется, то выберите способ списания затрат Без учета выручки.

Распределение затрат по номенклатурным группам

Как распределить затраты на аренду имущества по номенклатурным группам на 20 счете?

Затраты на 20 счете в БУ делятся на:

- Прямые-прямые – относятся к конкретной продукции

- не распределяются

- распределяются между продукцией внутри НГ

Для распределения между всеми НГ по всем подразделениям затраты следует относить на 25 счет по общему подразделению.

Распределение затрат на прямые и косвенные

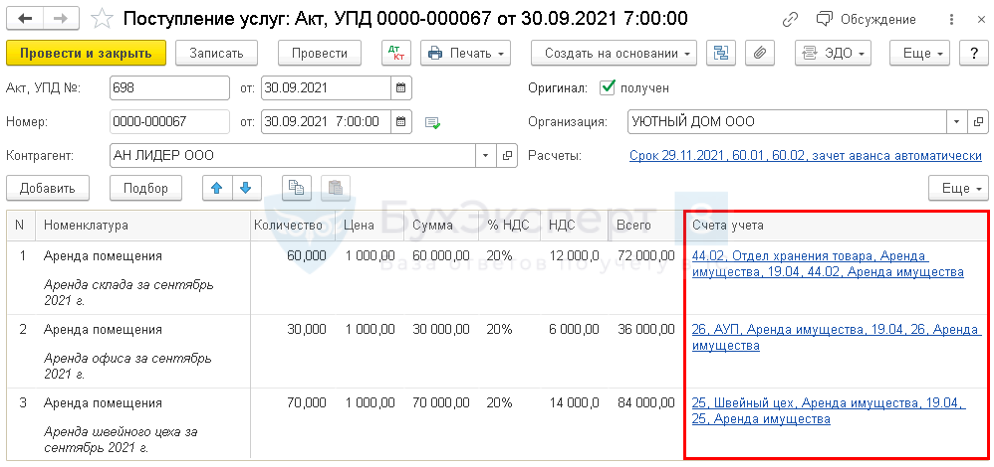

В договоре аренды указаны площади помещений (часть из них используется для производства, часть офис, часть склад ГП). УПД выписывается на общую сумму площадей. Можем ли мы самостоятельно распределять сумму аренды и в соответствии с использованием помещений относить затраты на прямые или косвенные?

Да, можно – пропорционально площади помещений. Для этого в 1С необходимо отразить услуги несколькими строками по разным счетам затрат.

Прямыми или косвенными являются расходы на аренду помещения, которое занимают и производственные работники, и АУП?

Затраты на аренду помещения, используемое для управленческих и производственных целей, необходимо распределить между косвенными и прямыми пропорционально занимаемой площади помещения. Отнести затраты к косвенным расходам можно только при отсутствии реальной возможности отнести их к прямым (Письмо Минфина РФ от 26.06.2020 N 03-03-07/55268).

К каким расходам прямым или косвенным относится стоимость молотка, который используем как в производстве, так и в офисе?

Прямые расходы в торговле

Есть ли прямые расходы в оптовой торговле?

В БУ определять перечень прямых и косвенных расходов для торговли не нужно. Расходами, учитываемыми в момент реализации товаров, будет:

- стоимость товаров, сформированная в соответствии с ФБСУ 5/2019 и Учетной политикой.

Прямые расходы в НУ в торговле определены в ст. 320 НК РФ:

- суммы, уплаченные поставщику;

- расходы на доставку приобретенных товаров.

Остальные расходы признаются косвенными, дополнительных настроек в 1С не требуется.

Для доступа к разделу авторизируйтесь на сайте.

См. также:

- Разъяснения по обязательному применению ФСБУ 5/2019 «Запасы» с 2021 года

- Закрытие затратных счетов с 2021 года с учетом ФСБУ 5/2019 (ПРОФ)

- Закрытие затратных счетов с 2021 года с учетом ФСБУ 5/2019 (КОРП)

- Пример учетной политики для производства, торговли, работ, услуг (упрощенные способы) (ОСН)

- Варианты выпуска продукции и их отличия при расчете себестоимости

- [08.06.2021 запись] Практика применения ФСБУ 5/2019 Запасы в 1С — Часть 3

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательства

![]()

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

- Косвенные производственные затраты (счет 25) с 2021 в 1С.

- Оказание услуг: прямые затраты учитываются в момент их реализацииУслуги могут свободно отчуждаться одним лицом другому лицу — точно.

- Тест № 45. Оказание услуг: прямые затраты учитываются в момент их реализации.

- Затраты на ремонт оборудования — прямые или косвенные?Верховный Суд не одобрил отнесение затрат на ремонт оборудования, участвующего.

Оцените публикацию

(3 оценок, среднее: 5,00 из 5)

Публикацию можно обсудить в комментариях ниже.

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Задать вопрос нашим специалистам можно в Личном кабинете

Источник: buhexpert8.ru

Закрытие 20 счёта с 2022 г. в 1С: Бухгалтерии предприятия ред. 3.0

Введение новых стандартов учета влечет за собой изменения и в 1С. Так, начиная с релиза 3.0.111 программного продукта 1С: Бухгалтерия предприятия ред. 3.0, разработчиками была внедрена новая настройка учётной политики в части закрытия затратных счетов. В этой статье мы рассмотрим основные изменения, коснувшиеся закрытия 20 счета. А в нашем закрытом клубе для бухгалтеров можно ознакомиться с самыми популярными ошибками, которые допускают пользователи при распределении затрат и закрытии 20 счета.

Перейдём в раздел «Главное» и выберем пункт «Учётная политика».

Видим, что окно настроек действительно претерпело серьезные изменения.

Ранее это окно выглядело так:

Разберем все изменения более подробно.

Изменение №1. Счёт 20 предназначен для учёта затрат, связанных с производством продукции и оказанием услуг. В прежней форме учётной политики было необходимо отметить флагом ту деятельность, которая планируется к отражению по 20 счёту, то есть, либо «Выпуск продукции», либо «Оказание услуг», либо и то и другое одновременно. Сейчас же это не требуется. Вне зависимости от того, что вы будете учитывать на 20 счёте – производство или оказание услуг – никаких флажков проставлять не нужно.

Изменение №2 коснулось вопроса «А будет ли вообще закрываться 20 счёт?»

Для начала вспомним как это было.

В прежней форме учётной политики за закрытие счёта 20 отвечала настройка «Затраты списываются». В ней было 3 варианта выбора:

— «Без учёта выручки»,

— «С учётом выручки»,

— «С учётом выручки только по производственным услугам».

При указании одного из трёх вариантов, программа при закрытии месяца анализировала выручку по счёту 90.01 в разрезе номенклатурных групп, и исходя из этого либо закрывала 20 счёт полностью, либо частично, либо, при отсутствии выручки не закрывала совсем.

Аналогом этой настройки стал пункт «Учёт незавершённого производства».

При нажатии на ссылку рядом с ним открывается окно «Незавершённое производство», в котором есть три варианта на выбор.

Первый вариант «Не ведётся» выбирается в том случае, если мы хотим, чтобы 20 счёт закрывался полностью каждый месяц. В прежней форме настройки учётной политики подобный пункт назывался «Без учёта выручки».

НО ранее при выборе пункта «Без учёта выручки», если нам было необходимо в каком-то месяце не принять часть затрат, например, чтобы не уйти в убыток, мы могли ввести документ «Инвентаризация НЗП» перед закрытием месяца и программа не закрыла бы 20 счёт ровно на сумму документа «Инвентаризация НЗП». Теперь же, при выборе пункта «Не ведётся» документ «Инвентаризация НЗП» становится не доступным нам. И 20 счёт будет закрываться всегда целиком и полностью.

Приведем пример: пусть в нашей организации используются 3 номенклатурные группы: «Одежда», «Обувь» и «Основная номенклатурная группа». Однако выручка есть только по 2 группам из 3. Рассмотрим все варианты выбора настроек незавершенного производства, начиная с первого под названием «Не ведётся».

Для начала проанализируем выручку по каждой номенклатурной группе.

Для этого перейдём в раздел «Отчёты» и выберем пункт «Оборотно-сальдовая ведомость по счёту». В открывшемся окне укажем счёт 90.01, затем откроем настройку и на вкладке «Группировка» укажем «Номенклатурные группы». После чего нажмём на кнопку «Сформировать». Убедимся, что в нашем примере выручка есть только по двум из них.

Теперь проведём операцию «Закрытие месяца».

Для этого перейдём в раздел «Операции» и выберем пункт «Закрытие месяца». В открывшемся окне укажем месяц и организацию, а затем нажмём на кнопку «Выполнить закрытие месяца».

Затем сформируем «Оборотно-сальдовую ведомость по счёту 20» с группировкой по номенклатурным группам и убедимся, что программа закрыла затраты по всем трём номенклатурным группам, хотя выручки по группе «Одежда» в данном месяце не было.

Это свидетельствует о том, что программа не анализировала выручку и закрыла 20 счёт без её учёта.

Второй вариант «Ведётся без инвентаризации» выбирается в том случае, если мы хотим, чтобы 20 счёт закрылся только по тем номенклатурным группам, по которым есть выручка от выполнения работ или оказания услуг. При этом у нас появляется возможность ввода документа «Инвентаризация НЗП».

Если в текущем месяце введён документ «Инвентаризация НЗП», то 20 счёт не закроется на сумму, указанную в этом документе. Даже если выручка по этой номенклатурной группе есть.

Продолжим рассматривать наш пример: в организации используются 3 номенклатурные группы: «Одежда», «Обувь» и «Основная номенклатурная группа». Однако выручка есть только по 2 группам из 3. Выберем второй вариант настройки незавершенного производства «Ведётся без инвентаризации».

Теперь проведём операцию «Закрытие месяца» и сформируем «Оборотно-сальдовую ведомость по счёту 20» с группировкой по номенклатурным группам и увидим, что затраты по номенклатурной группе «Одежда» не закрылись, так как по ней в текущем месяце не было выручки.

Предположим, мы хотим в ручном режиме сделать так, чтобы по «Основной номенклатурной группе» закрылась только часть затрат.

Перейдём в раздел «Производство» и выберем пункт «Инвентаризация НЗП».

В открывшемся окне нажмём на кнопку «Создать» и заполним шапку документа датой, организацией и подразделением. По оборотно-сальдовой ведомости 20 счёта видно, что наши затраты находятся в Основном подразделении. Затем при помощи кнопки «Добавить» добавим строку, укажем нужную нам номенклатурную группу и размер затрат в БУ и НУ, которые мы хотим не закрывать.

Сохраним документ, нажав на кнопку «Провести и закрыть».

После чего закроем месяц заново и сформируем «Оборотно-сальдовую ведомость по счёту 20» с группировкой по номенклатурным группам.

Теперь мы видим, что 20 счёт не закрылся не только по номенклатурной группе «Одежда», но и частично не закрылся по «Основной номенклатурной группе».

Третий вариант «Ведётся по результатам инвентаризации» выбирается в том случае, если мы хотим, чтобы 20 счёт закрывался только с учётом документа «Инвентаризация НЗП» и не анализировал наличие или отсутствие выручки в текущем месяце.

При этом, если в текущем месяце есть документ «Инвентаризация НЗП», то 20 счёт не закроется на сумму, указанную в документе. А если нет документа «Инвентаризация НЗП», то 20 счёт закроется полностью.

И снова обратимся к нашему примеру, где в организации используются 3 номенклатурные группы: одежда, обувь и основная номенклатурная группа. Однако выручка есть только по 2 группам из 3. Выберем третий вариант настройки незавершенного производства «Ведётся по результатам инвентаризации».

Теперь проведём операцию «Закрытие месяца» и сформируем «Оборотно-сальдовую ведомость по счёту 20» с группировкой по номенклатурным группам и убедимся, что программа закрыла затраты по всем трём номенклатурным группам, хотя выручки по группе «Одежда» в данном месяце не было.

Это свидетельствует о том, что программа не анализировала выручку и закрыла 20 счёт без её учёта.

Так же нужно учитывать, что мы не вводили документ «Инвентаризация НЗП».

Давайте его введём и закроем месяц заново.

Перейдём в раздел «Производство» и выберем пункт «Инвентаризация НЗП».

После чего закроем месяц заново и сформируем «Оборотно-сальдовую ведомость по счёту 20» с группировкой по номенклатурным группам.

Теперь мы видим, что 20 счёт не закрылся только на сумму документа «Инвентаризация НЗП».

Изменение №3 касается новой кнопки «Восстановить автоматические настройки». Если вы экспериментировали с настройками, а потом решили вернуться к тому, как было изначально, но не помните где стояли флаги, то нажмите на кнопку «Восстановить автоматические настройки».

Данная кнопка относится не ко всем пунктам учётной политики, а лишь к разделу «Учёт затрат».

Изменение №4 касается новой настройки субконто, которой ранее не было. До выхода новой настройки в программе при вводе операций по 20 счёту одним из реквизитов была «Продукция». И если организация выбирала 20 счёт для оказания услуг, то это субконто оставалось незаполненным.

Теперь же мы можем сами выбирать в разрезе каких субконто нам вести учёт затрат.

Изменение №5 коснулось закрытия 20 счёта в налоговом учёте при применении общей системы налогообложения. Дело в том, что 20 счёт в налоговом учёте может закрываться на счёт 90.02, если программа считает, что эти затраты прямые, и на счёт 90.08, если программа считает эти затраты косвенными.

Как программа узнаёт о виде этих затрат? Она это берёт из настройки налоговой учётной политики.

Давайте перейдём в раздел «Главное» и выберем пункт «Налоги и отчёты». В открывшемся окне перейдём на вкладку «Налог на прибыль».

Ранее здесь была только ссылка «Перечень прямых затрат», переходя по которой можно было указать какие из затрат вы относите к прямым. Все остальные, не указанные в списке, автоматически считались косвенными. Теперь же можно приблизить бухгалтерский и налоговый учёты без заполнения списка прямых затрат.

При установлении флага «По правилам бухгалтерского учёта», заполнять перечень прямых затрат не требуется. Программа будет определять их исходя из настроек «Учётной политики» в бухгалтерском учёте.

НО! Это совсем не означает, что разницы не будут возникать. Они возможны, если вы учитываете на 20 счёте, например, представительские затраты, которые нормируются в налоговом учёте. Или скажем статьи затрат с видом «Не учитываемые в целях налогообложения». В этих случаях, затраты не будут отражены в налоговом учёте ни при каких настройках программы.

Что осталось без изменений?

Что касается выпуска готовой продукции, то как и в прежней версии настройки, выпуск может производиться по фактической себестоимости, а может по плановой. Изучить оба метода расчёта себестоимости вы можете по нашим статьям: Выпуск продукции по фактической себестоимости в 1С: Бухгалтерии ред. 3.0 и Выпуск готовой продукции по плановым ценам в 1С: Бухгалтерии ред. 3.0.

Автор статьи: Алина Календжан

Понравилась статья? Подпишитесь на рассылку новых материалов

Источник: xn--80abbnbma2d3ahb2c.xn--p1ai