По данной строке отражается информация о расходах по обычным видам деятельности, связанных с продажей продукции, товаров, работ и услуг (коммерческих расходах организации) (п. п.

5, 7, 21 ПБУ 10/99).

Какие расходы включаются в состав коммерческих

Расходами по обычным видам деятельности, включаемыми в состав коммерческих, являются следующие связанные с продажей товаров, продукции, работ и услуг расходы (п. 5 ПБУ 10/99, п. 13 ПБУ 5/01, пп. «б» п. 28 Положения по ведению бухгалтерского учета и бухгалтерской отчетности, п. 30 Методических указаний по бухгалтерскому учету материально-производственных запасов, Инструкция по применению Плана счетов):

— на затаривание и упаковку изделий на складах готовой продукции;

— на доставку продукции на станцию (пристань) отправления;

— на погрузку в вагоны, суда, автомобили и другие транспортные средства;

— на комиссионные вознаграждения, уплачиваемые сбытовым и другим посредническим организациям;

— на оплату труда продавцов в организациях, занятых производством;

— на проведение анализов продукции при ее отпуске;

— на представительские расходы;

— на заготовку, доставку товаров до центральных складов (баз) и перевозку (отправку) товаров (в торговых организациях);

— на оплату труда в торговых организациях;

— на аренду торговых помещений и складов готовой продукции;

— на хранение и подработку товаров;

— на страхование отгруженных товаров, продукции и коммерческих рисков;

— на покрытие недостачи товаров (продукции) в пределах норм естественной убыли;

— другие аналогичные по назначению расходы.

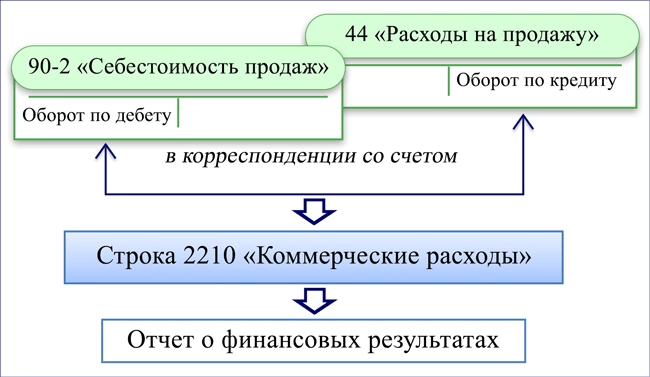

Коммерческие расходы ежемесячно полностью или частично (при распределении коммерческих расходов между реализованной и нереализованной продукцией (товарами)) списываются со счета 44 «Расходы на продажу» в дебет счета 90 «Продажи», субсчет 90-2 «Себестоимость продаж» (п. 9 ПБУ 10/99, Инструкция по применению Плана счетов). Порядок списания устанавливается в учетной политике организации (п. 20 ПБУ 10/99).

Особенности отнесения расходов к коммерческим и порядок их списания устанавливаются отраслевыми методическими инструкциями, рекомендациями, указаниями (п. 10 ПБУ 10/99, Письмо Минфина России от 29.04.2002 N 16-00-13/03).

ДОПОЛНИТЕЛЬНО по данному вопросу см.:

Подраздел «Расходы по обычным видам деятельности (по элементам затрат)» Путеводителя по ИБ «Корреспонденция счетов»

Рубрика «Расходы на продажу» Путеводителя по ИБ «Корреспонденция счетов»

Какие данные бухучета используются

при заполнении строки 2210 «Коммерческие расходы»

Значение показателя строки 2210 «Коммерческие расходы» (за отчетный период) определяется на основании данных о суммарном за отчетный период дебетовом обороте по счету 90, субсчет 90-2, в корреспонденции со счетом 44. Величина коммерческих расходов указывается в круглых скобках.

Показатель строки 2210 «Коммерческие расходы» (за аналогичный отчетный период предыдущего года) переносится из Отчета о финансовых результатах за такой же отчетный период предыдущего года.

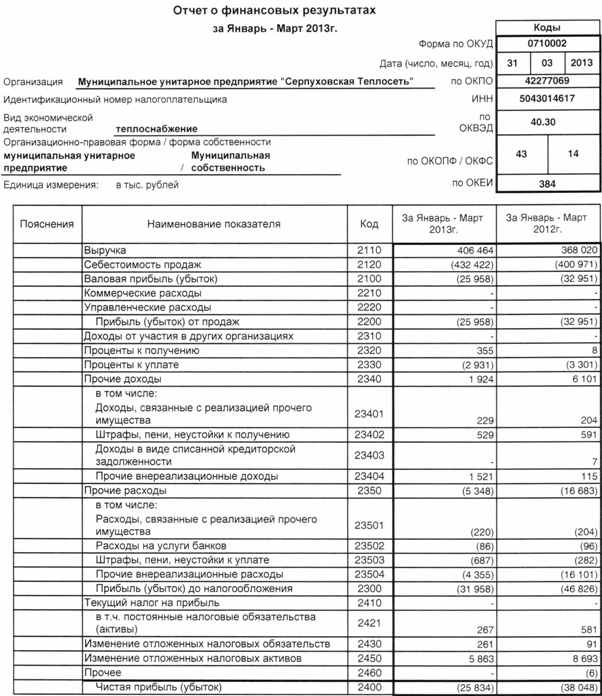

Пример заполнения строки 2210

Показатели по субсчету 90-2 счета 90 в бухгалтерском учете (в корреспонденции со счетом 44):

Фрагмент Отчета о финансовых результатах за 2012 г.

Коммерческие расходы за отчетный период составляют 860 тыс. руб.

Фрагмент Отчета о финансовых результатах в примере 6.4 будет выглядеть следующим образом.

Источник: textbooks.studio

Что указывается в строке 2210 Коммерческие расходы?

Что указывается в строке 2210 Коммерческие расходы?

Строка 2210 — Коммерческие расходы отчета о финансовых результатах заполняется в случаях, когда предприятие ведет счет 44 «Расходы на продажу». Уточним, какие расходы относятся к коммерческим в производственных и торговых фирмах, а также расскажем о вариантах списания таких расходов в бухгалтерском учете и отражении их в бухгалтерской отчетности.

Что отнести к коммерческим расходам у предприятий оптовой и розничной торговли

Коммерческие расходы у предприятий оптовой и розничной торговли включают в себя все затраты по продажам, например:

Коммерческие расходы у производственников

К данному виду затрат производственные фирмы относят расходы на продажу готовой продукции, которыми, в частности, могут быть:

- затраты на упаковку продукции;

- транспортные расходы на перемещение до мест отправки продукции;

- комиссионные сборы;

- затраты по складам готовой продукции;

- расходы на рекламу;

- представительские расходы, связанные с продвижением продукции;

- другие аналогичные расходы.

Фирмы, заготавливающие и перерабатывающие сельхозпродукцию, могут дополнительно в них включать:

Как списываются коммерческие расходы в бухучете

Накопленные на счете 44 затраты ежемесячно списывают в дебет счета 90 . Однако на конец месяца счет 44 может иметь сальдо, относящееся к остатку нереализованных товаров или непроданной готовой продукции. Образуется это сальдо за счет распределения транспортно-заготовительных расходов (ТЗР), среди которых в инструкции к плану счетов бухучета, утвержденного приказом Минфина от 31.10.2000 № 94н, по видам деятельности выделяются затраты:

- на упаковку и транспортировку — в производстве;

- транспортировку — в торговой и посреднической деятельности;

- заготовку сельхозсырья, скота или птицы — в организациях сельхозпереработки.

Как отражаются коммерческие расходы в отчете о финансовых результатах

Коммерческие расходы, попавшие на счет 90, учитываются в общей сумме себестоимости реализации и в отчете по финансовым результатам отражаются в специально отведенной для них строке 2210 «Коммерческие расходы».

Если счет 44 в учете не используется , то расходы, квалифицируемые как коммерческие, обычно отражают на счете 26, который может закрываться 2 путями:

- через включение в себестоимость готовой продукции путем распределения затрат, собранных на счете 26;

- через списание всей суммы расходов, накопленных на счете 26, сразу в дебет счета 90.

В первом случае в отчете о финрезультатах они будут включаться в сумму строки 2120 «Себестоимость продаж» по мере списания себестоимости продаваемой продукции, а во втором попадут в строку 2220 «Управленческие расходы».

Однако не использовать счет 44 можно, только если расходы, собираемые на нем, не имеют подлежащей обязательному распределению составляющей. А это достаточно редкая ситуация.

Отражаются ли коммерческие расходы в балансе

Коммерческие расходы в балансе будут присутствовать, когда по счету 44 имеется сальдо. Это сальдо включают в строку 1210 «Запасы» в качестве составной части, расходов, формирующих ее (п. 20 ПБУ 4/99, утвержденного приказом Минфина РФ от 06.07.1999 № 43н).

Итоги

В отчете о финансовых результатах по строке 2210 отражаются списанные на счет 90 коммерческие расходы, которые предварительно собираются по счету 44 «Расходы на продажу». При наличии в составе коммерческих расходов затрат, подлежащих распределению¸ счет 44 может иметь остаток на конец месяца. Этот остаток в бухгалтерском балансе попадет в строку 1210.

Источник: b2b34.ru

Отчет о финансовых результатах – заполнение бланка

Отчет о финансовых результатах деятельности компании – это одна из составляющих комплекта бухгалтерской отчетности.

До 2013 года эта форма именовалась «Отчет о прибылях и убытках», но обновленное название отмечает не только размер полученной прибыли, но и прочие показатели доходности предприятия.

Отчет о финансовых результатах имеет существенное значение для оценки деятельности компании.

После проведения анализа данных отчета о финансовых результатах делается обоснованное заключение об

- экономическом положении предприятия,

- уровне его стабильности,

- ликвидности,

- рентабельности

- сформировать прогноз будущих финансовых результатов и общего развития деятельности.

Формирование отчета о финансовых результатах

Отчет о финансовых результатах по новой форме установлен Приказом Минфина №66н в редакции от 04.12.12.

Он представляется в комплекте годовой бухгалтерской отчетности всеми юридическими лицами независимо от применяемой системы налогообложения.

От составления отчета о финансовых результатах освобождены индивидуальные предприниматели и прочие физические лица, занимающиеся частной практикой, а также бюджетные, кредитные предприятия и страховщики.

При формировании отчета о финансовых результатах сумма выручки, и, соответственно, финансовый результат рассчитывается по методу начисления.

Это значит, что выручка показывается в момент возникновения у покупателя обязательства по оплате задолженности.

При заполнении отчета о финансовых результатах требуются данные бухгалтерских регистров за два календарных года – отчетный и предыдущий.

Содержание отчета о финансовых результатах определяется по ПБУ 4/99.

При формировании отчетности минусовые (отнимаемые) значения пишутся в скобках

Суммы в графах проставляются в тысячах или миллионах рублей по выбору.

В состав отчета о финансовых результатах входят следующие группы сведений:

- выручка и расходы от основной деятельности

- доходы и расходы от выполнения прочих операций;

- расчет финансового результата с учетом особенностей налогообложения.

Какие предприятия подлежат обязательному аудиту?

Обязательно ли проходить аттестацию рабочих мест?

Структура отчета о финансовых результатах

Рассмотрим порядок формирования отчета о финансовых результатах на примере.

Структура отчета о финансовых результатах содержит следующую информацию:

В поле 2110 «Выручка» ставится сумма выручки от основных видов деятельности, утвержденных в организации, за вычетом НДС и акцизов.

Это значение равно величине оборота по кредиту счета 90 «Выручка» за минусом дебетовых сумм по счету 90 субсчетам «НДС», «Акцизы», «Экспортные пошлины».

Доходы, полученные при осуществлении прочих видов деятельности, в состав выручки не входят, а учитываются в сумме прочих поступлений.

В графе 2120 «Себестоимость продаж» проставляется размер понесенных расходов при выполнении обычных видов деятельности за минусом НДС и акцизов.

Для заполнения этой графы берется сумма дебета счета 90 «Продажи» субсчета «Себестоимость продаж» в корреспонденции с кредитовым оборотом по счетам 20 «Основное производство», 40 «Выпуск продукции», 41 «Товары», 43 «Готовая продукция». Значение в этой графе указывается в скобках.

Себестоимость продаж включают в себя

- расходы на выпуск и реализацию продукции,

- покупку товаров,

- выполнение работ,

- прочие статьи расходов от основной деятельности.

Суммы, не включенные в расходы от обычных видов деятельности, учитываются в составе прочих расходов

Статья 2100 «Валовая прибыль» рассчитывается как выручка за отчетный период минус себестоимость. Если расчетная сумма получилась отрицательной, она пишется в скобках.

В графе 2210 «Коммерческие расходы» пишется размер произведенных коммерческих расходов по основной деятельности. Для заполнения этой строки берется сумма по кредиту счета 90 «Выручка» субсчет «Себестоимость продаж» в корреспонденции с дебетовым оборотом по счету 44 «Расходы на продажу». Значение по строке 2210 пишется в скобках.

Графа 2220 «Прибыль (убыток) от продаж» рассчитывается как разность между размером валовой прибыли и коммерческих расходов. Если сумма прибыли меньше нуля, то она указывается в скобках.

Статья 2310 «Доходы от участия в других организациях» показывает размер поступлений от выполнения этих операций. Для заполнения этой статьи берется сумма по дебету счета 91 «Прочие доходы и расходы», субсчет «Прочие доходы», аналитика по выбранному виду дохода, в корреспонденции со счетом 76 «Расчеты с разными дебиторами и кредиторами».

В графе 2330 «Проценты к уплате» показывается сумма процентов, уплаченная при пользовании полученными займами и кредитами.

Для заполнения строки берется сумма, отраженная по дебету счета 91 «Прочие доходы и расходы», субсчет «Прочие расходы», аналитика по соответствующему виду расхода, в корреспонденции со счетами 66 «Краткосрочные кредиты и займы» и 67 «Долгосрочные кредиты и займы». Сумма в этой строке указывается в скобках.

В графе 2340 «Прочие доходы» пишется величина прочих доходов, уменьшенная на суммы НДС и акцизов. Также из этой величины отнимаются суммы, указанные в графах 2310 и 2320. Для заполнения этой строки берется сумма кредитового оборота по счета 91 «Прочие доходы и расходы» субсчета «Прочие доходы».

В статье 2350 «Прочие расходы» указывается сумма прочих расходов за вычетом расходов, указанных в статье 2330. Эта сумма указывается в скобках.

Как создать собственный товарный знак? Его регистрация.

Полезная информация по срокам сдачи отчетности – налоговый календарь.

Ведение управленческого учета: https://buhguru.com/buhgalteria/upravlencheskijj-uchet-na-predpriyatii.html

В графе 2300 «Прибыль (убыток) до налогообложения» определяется прибыль по данным бухучета до начисления налога на прибыль.

Эта сумма рассчитывается в следующем порядке: графа 2200 + графа 2310 + графа 2320 + графа 2340 – графа 2330 – графа 2350. Если результат расчета отрицательный, он указывается в скобках.

В статье 2410 «Текущий налог на прибыль» проставляется величина исчисленного налога на прибыль по данным налоговой декларации. Организации, не уплачивающие налог на прибыль, эту и другие графы, связанные с исчислением налога на прибыль, оставляют пустыми.

- В графе 2421 справочно показывается остаток ПНО/ПНА

- В графе 2430 показывается сумма изменений ОНО.

- В графе 2450 показывается сумма изменений ОНА

- В графе 2460 «Прочее» указываются суммы, не вошедшие в предыдущие графы и влияющие на расчет финансового результата.

В графе 2400 «Чистая прибыль (убыток)» определяется величина чистой прибыли или убытка предприятия. Эта строка рассчитывается так: графа 2300 – графа 2410 + (-) графа 2430 – (+) графа 2450 + (-) графа 2460.

При значениях граф 2430, 2450, 2460 больше нуля их показатели прибавляются к сумме графы 2300, если меньше нуля – отнимаются. Если результат расчета отрицательный, он пишется в скобках. Значение графы 2400 должно равняться величине чистой прибыли или убытка по счетам 84 (по итогам года) или 99 (по итогам кварталов).

В графе 2500 «Совокупный финансовый результат периода» показывается значение графы 2400, скорректированное на показатели граф 2510 и 2520.

Статьи отчета о финансовых результатах, в которых нет значения, нужно однократно прочеркнуть

Образцы заполнения отчета о финансовых результатах размещены на информационных стендах в налоговых инспекциях. Также отчет о финансовых результатах можно скачать с официального сайта ФНС.

Заполненный отчет о финансовых результатов сдается в комплекте годовой бухгалтерской отчетности до 31 марта следующего за отчетным года.

Отчет о финансовых результатах образец заполнения бланка

Источник: buhguru.com