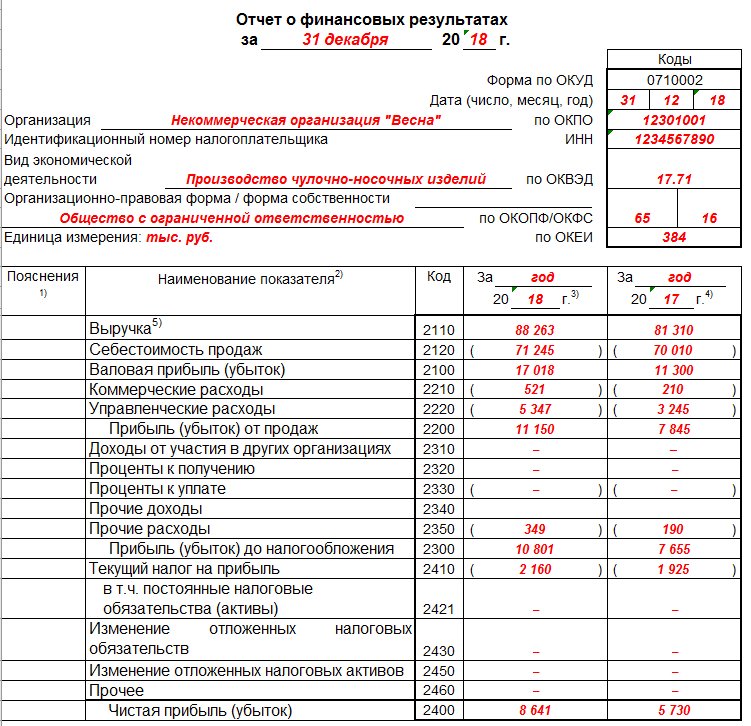

В Отчет о финансовых результатах деятельности организации-микропредприятия за календарный год в составе бухгалтерской отчетности мы включаем в значения соответствующих показателей суммы начисленных налогов.

Многие организации, относящиеся к категории микропредприятий, применяют основную систему налогообложения, которая предусматривает исчисление и уплату налога на прибыль, НДС и т.д.

При этом начисление и уплату налога отражаем на счетах бухгалтерского учета также, как и любой другой факт хозяйственной жизни организации.

В Отчет о финансовых результатах за календарный год мы указываем сумму исчисленного налога на прибыль как значение специально предусмотренного показателя по строке 2410 упрощенной формы отчета «Налоги на прибыль (доходы)».

Делать это нужно, по общему правилу, с учетом требований ПБУ 18/02, позволяющими устранить те расхождения, которые есть в бухгалтерском и налоговом учете.

(Все дело в том, что из-за различий в составе и порядке признания доходов и расходов величина бухгалтерской (балансовой) и налогооблагаемой прибыли может не совпадать. А значит, просто умножить полученную прибыль на ставку налога недостаточно. Это не покажет в бухучете сумму реальных налоговых обязательств организации. Лишь соблюдая требования ПБУ 18/02 и отражая возникающие разницы, можно определить в бухучете реальную сумму налога.)

❢ Но организации-микропредприятия вправе не применять положения ПБУ 18/02, что существенно упрощает ведение бухгалтерского учета и формирование бухгалтерской отчетности, т.к. позволяет нам просто отразить на счетах бухгалтерского учета сумму налога на прибыль, указанную в налоговой декларации:

Дт 99-Налог на прибыль

Кт 68-Налог на прибыль

СУММА НАЛОГА НА ПРИБЫЛЬ

Если организация-микропредприятие применяет упрощенную систему налогообложения, то сумму исчисленного единого налога, уплачиваемого в связи с применением УСНО мы отражаем на счетах бухгалтерского учета в размере, указанном в налоговой декларации, следующей бухгалтерской проводкой:

Дт 99-Налог на доходы

Кт 68-Единый налог УСН

СУММА ЕДИНОГО НАЛОГА

Организации, выбравшие в качестве системы налогообложения основную или упрощенную вправе, как известно, по отдельным видам своей деятельности могут использовать дополнительно ЕНВД, с раздельным учетом.

В этом случае организация-микропредприятие в течение года ежеквартально (на 31.03, 30.06, 30.09 и 31.12) отражает на счетах бухгалтерского учета исчисленную сумму налога ЕНВД, указанную в соответствующих налоговых декларациях, следующими бухгалтерскими проводками:

Дт 99-Налог на доходы

Кт 68-ЕНВД

СУММА ЕНВД

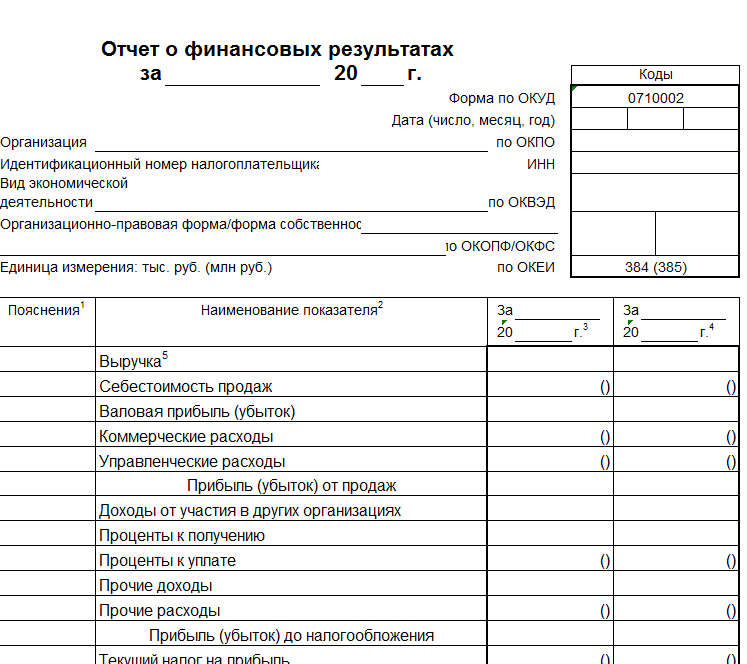

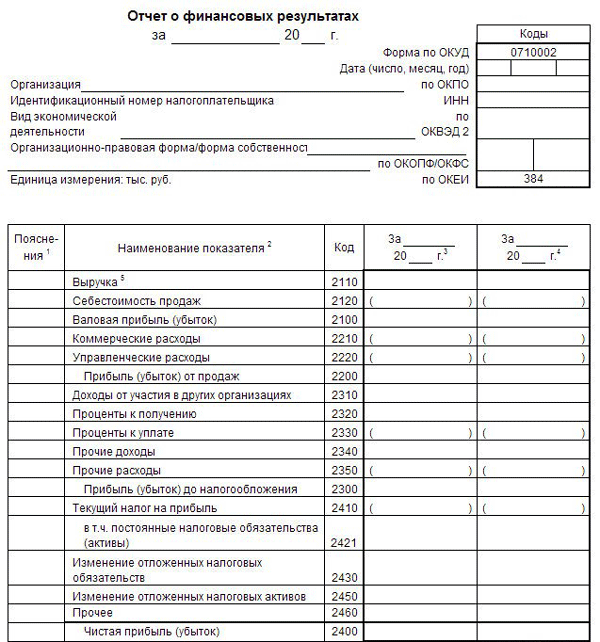

Как уже отмечалось, организация-микропредприятие может сформировать Отчет о финансовых результатах по упрощенной форме (при условии, что предусмотрена такая возможность учетной политикой организации).

Бланк упрощенной формы бухгалтерского Отчета о финансовых результатх утвержден приложением № 5 к приказу министерства финансов РФ № 66н.

В этой форме, в отличие от типовой, все показатели укрупнены.

Налог на прибыль или Единый налог УСНО, а также ЕНВД (при наличии) мы вписываем в значение показателя по строке 2410 «Налоги на прибыль (доходы)».

➨ Проверяем взаимосвязь показателей: суммы налога на прибыль или единого налога УСНО, а также суммы ЕНВД (при наличии) должны совпадать с суммами, задекларированными нами соответственно в налоговой декларации по налогу на прибыль или налоговой декларации по единому налогу, уплачиваемому в связи с применением УСНО, а также с суммами ЕНВД, задекларированными в течение календарного года (при наличии).

✿ Для отражения других налогов (налог на имущество, транспортный налог, земельный налог) специальной строки в упрощенной форме бухгалтерского Отчета о финансовых результатах нет.

Суммы этих налогов могут отражаться в составе общей суммы по строке 2120 «Расходы по обычным видам деятельности» или даже по строке 2350 «Прочие расходы» в зависимости от основной или вспомогательной роли используемых в предпринимательской деятельности организации соответствующих объектов налогообложения (невижимость, в том числе земельные участки, транспортные средства).

✿ Суммы НДФЛ, удержанные организацией в течение календарного года с выплат физическим лицам по трудовым и гражданско-правовым договорами, а также начисленные страховые взносы отдельно в бухгалтерском Отчете о финансовых результатах не указываются, но тем не менее эти суммы являются составляющими частями сумм, указываемых по строке 2120 «Расходы по обычным видам деятельности».

Другими словами, суммы НДФЛ входят в те выплаты, из которых он был удержан. А страховые взносы показываются вместе с тем доходом, на который их начислили. Например, с зарплаты работников.

✿ Пени и штрафы по налогам и взносам показываются в общей сумме по строке 2350 «Прочие расходы» упрощенной формы бухгалтерского Отчета о финансовых результатах или в поле строки 2410 «Налоги на прибыль (доходы)».

(По строке 2350 «Прочие расходы» также отражаются неустойки и санкции по договорным обязательствам, но вот налоговыми затратами они, конечно, не являются.)

| Выручка | 2110 | ||

| Расходы по обычной деятельности | 2120 | НДФЛ* (* в составе расходов на оплату труда (работ)), страховые взносы, налог на имущество, транспортный и земельный налоги | |

| Проценты к уплате | 2330 | ||

| Прочие доходы | 2340 | ||

| Прочие расходы | 2350 | Налог на имущество, транспортный и земельный налоги | |

| Налоги на прибыль (доходы) | 2410 | Налог на прибыль организации или единый налог УСН, а также ЕНВД (при наличии в течение календарного года), пени, штрафы по налогам и взносам | |

| Чистая прибыль (убыток) | 2400 | ||

Если остались вопросы или что-то непонятно,

Вы можете попробовать найти нужную информацию, воспользовавшись поисковой строкой:

Текущее информирование малого и микробизнеса

Обзоры предложений

для людей и для бизнеса

от малого и микробизнеса

Источник: vrn-buh.ru

Как составить отчет о прибылях и убытках — пример заполнения

Справочную информацию о базовой прибыли на акцию (стр. 2900 и 2910) заполняют лишь АО.

Разобравшись с теорией заполнения ОФР, перейдем к оформлению документа на примере.

Составляем отчет о финансовых результатах: пример

ООО «Орлет», работающее на ОСНО, заполняет ОФР за 2021 год на основе бухгалтерских данных оборотно-сальдовой ведомости (до реформации):

| Счет | Обороты ( в руб.) за 2021 г. | |

| Д/т | К/т | |

| 09 «ОНА» | 59 000,00 | 55 000,00 |

| 77 «ОНО» | 63 000,00 | 42 000,00 |

| 90/1 «Выручка» | — | 22 890 000,00 |

| 90/2 «Себестоимость» | 11 885 000,00 | — |

| 90/3 «НДС» | 890 000,00 | — |

| 90/8 «Управленческие расходы» | 252 000,00 | — |

| 90/9 «Прибыль/убыток от реализации» | 9 863 000,00 | |

| 91/2 «Прочие расходы», в т.ч. | 80 000,00 | — |

| 91/9 «Сальдо пр. доходов и расходов» | 80 000,00 | |

| 99 «Прибыли и убытки» | ||

| 99/01 «Прибыли/убытки» без ННП | 9 863 000,00 | 80 000,00 |

| 99/02 ННП | 2 200 000,00 | |

| 99/02/1 Условный расход по ННП | 2 150 000,00 | |

| 99/02/3 ПНА | 50 000,00 | |

На основе этих данных, а также сведений за прошлый год, составляется ОФР компании. Заполняют строки в соответствии с изложенными рекомендациями:

| № строки | Из каких значений состоит | Сумма в тыс. руб. |

| 2110 | Кр/об 90/1 – Д/об 90/3 | 22890 – 890 = 22000,00 |

| 2120 | Д/об 90/2 | 11885,00 |

| 2100 | Стр. 2110 – стр. 2120 | 22000 – 11885 = 10115 |

| 2220 | Д/об. 90/8 | 252,00 |

| 2200 | Стр.2100 – 2220 | 10115 – 252 = 9863,00 |

| 2330 | Д/об 91/2 | 80,00 |

| 2300 | Стр. 2200 + стр. 2320 – стр. 2330 | 9863 – 80 = 9783,00 |

| 2410 | Текущий ННП по декларации | 2225,00 |

| 2421 | В т. ч. ПНА | — 50,00 |

| 2430 | Отложенное НО | 21,00 |

| 2450 | ОНА | 4,00 |

| 2400 | Стр. 2300 – стр. 2410 + 2421 – 2430 — 2450 | 9783 – 2225 + 50 – 21- 4 = 7583,00 |

После реформации баланса чистая прибыль в размере 7583 тыс. руб. будет перенесена в состав нераспределенной прибыли (Д/т 99.01.1 К/т 84.01).

Отчет о финансовых результатах – пример заполнения 1:

Что такое

Отчетом о прибылях и убытках (ОПиУ) называется один из базовых видов отчетности, который показывает состояние дел юридического лица. При его составлении учитываются два методологических допущения:

- Непрерывность. Если предприятие планирует в дальнейшем продолжать свою деятельность, тогда отчеты предоставляются в соответствии с учетными процедурами.

- Соответствие. Признание и учет издержек осуществляется в периоде образования затрат, связанных с получением доходов. Полученные доходы относят к периоду реализации товаров или оказания услуг.

В мировой практике существует два варианта исчисления прибыли, исходя из способа представления расходов: по характеру или по назначению затрат.

Связь ОПиУ и бухгалтерского баланса

Метод «по характеру затрат» прост в применении, он заключается в том, чтобы расходы были разделены в соответствии с их характером. При использовании этого метода применяется следующая классификация издержек: изменения в запасах готовой продукции и незавершенного производства, использованное сырье, материалы, зарплата персонала, амортизация, внепроизводственные затраты.

Метод «по назначению расходов» предоставляет более полезную информацию, а затраты делятся на группы, исходя из их назначения. Для этого метода используется следующая классификация расходов: себестоимость единицы продукции, административные, сбытовые затраты, внепроизводственные расходы.

Обратите внимание! В России принято использовать метод классификации затрат по их назначению.

ОПиУ в бухгалтерии — это одно из названий формы 2, утвержденной Министерством финансов России. Согласно законодательства России, ОПиУ входит в обязательную бухгалтерскую отчетность. Таким образом, отчет о прибылях и убытках по форме 2 подлежит сдаче ежегодно до конца первого квартала следующего года по состоянию на 31 декабря отчетного года.

Главное отличие ОПиУ и бухгалтерского баланса — предоставление информации об итогах использования активов предприятия, то есть прибыли или убытка.

Общие правила при формировании ОПиУ:

- Показатели записываются нарастающим итогом с начала отчетного периода.

- Показатели основываются на данных бухучета. Полученные цифры в процессе заполнения отчета сверяются с аналогичными итогами соответствующих бухгалтерских счетов.

- Если показатель представлен со знаком минус (отрицательный), в таком случае его заключают в круглые скобки.

- Если определенный показатель у предприятия отсутствует, тогда в ячейке проставляется прочерк.

Малые предприятия и некоммерческие фирмы сдают отчет о финансовых результатах в упрощенной форме. Такая отчетность характеризуется небольшим списком показателей: выручка, производственные издержки, прочие доходы и расходы, а также величина налога на прибыль.

Заполнение отчета о финансовых результатах при УСН

Для малых предприятий, применяющих упрощенный режим налогообложения, законодатель разрешает использовать упрощенные формы отчетности, т.е. вносить сведения, не детализируя отдельные статьи. В полной мере это касается и ОФР. Заполним упрощенный отчет о финансовых результатах на основе тех же данных, учитывая, что вместо налога на прибыль «упрощенцы» платят налог при УСН.

В подобном варианте строка 2120 включает все затраты по обычной деятельности, т. е. себестоимость, управленческие, коммерческие, а в строке 2410 группируются все налоги вместе с изменениями ОНО, ОНА, а также с учетом ПНО/ПНА. В блоке прочих доходов и расходов отдельно выделяется лишь строка 2330 «Проценты к уплате», остальные доходы и затраты также не детализированы. В таблице приведен порядок заполнения отчета о финансовых результатах по строкам:

| Строка | Содержание | Сумма в тыс. руб. |

| 2110 | Кр/об 90/1 – Д/об 90/3 | 22 890 – 890 = 22 000,00 |

| 2120 | Д/об 90/2 + Д/об 90/8 | 11 885 + 252 = 12 137,00 |

| 2330 | Д/об 91/2 | 80,00 |

| 2410 | Налог при УСН | 2200,00 |

| 2400 | Стр. 2110 – стр. 2120 – стр. 2330 – стр. 2410 | 22 000 – 12137 – 80 – 2200 = 7583,00 |

Подобная форма позволяет уже в процессе заполнения ОФР провести сравнение основных показателей и проанализировать динамику развития компании.

Отчет о финансовых результатах УСН — пример заполнения 2:

Заполнение строки 2350

В строке 2350 «Прочие расходы» отчета о финансовых результатах указываются затраты, связанные с получением соответствующего прочего дохода. Для заполнения берется оборот по дебету счета 91 субсчет 91.2 за отчетный период. Сюда не входят данные по счетам:

- оплаты процентов;

- НДС;

- акцизов;

- других обязательных платежей от своих контрагентов.

Величина прочих затрат может не показываться отдельной строкой, а быть учтенной в доходах по строке 2340, если это не противоречит правилам бухучета организации, и она не является существенной по результатам общего бизнеса компании.

К сведению. Существенность в общем показателе финансового результата обычно сравнивается с цифрой в 5% и более, но предприятие имеет право самостоятельно определить это значение и отразить его внутренним документом.

Существуют два варианта записи данных по строке 2350:

- Развернуто – в строчке показывается итоговое значение дебетового оборота по субсчету 91.2 без НДС, акцизов, процентов к уплате.

- Свернуто – указывается дебетовый оборот по несальдированным затратам по субсчету 91.2 за минусом кредитового оборота по сальдированным прочим доходам (субсчет 91.1) без затрат по ним.

Итоговая величина затрат, не относящихся к основным, записывается в отчете о финансовых результатах в круглых скобках.

Источник: xn—-8sbaa0aybkqcjljp6sd.xn--p1ai

Что такое отчет о финансовых результатах — пример заполнения

Каждая компания должна сдавать до отчетной даты документ, в котором отражается экономический итог хозяйственной деятельности организации. В отчете о финансовых результатах указывается, сколько фирма потратила и получила за календарный год. Этот документ позволяет четко определить финансовое положение компании и разработать дальнейшую стратегию.

Описание

Эффективность деятельности коммерческой организации выражается в сумме полученной прибыли. Чтобы облегчить анализ рентабельности предприятия или реализованной продукции, был введен финансовый результат (ФР). Он представляет собой экономический итог, полученный от разницы между тратами и прибылью компании. Считается с помощью следующей формулы:

из выручки от реализации товара вычитаются НДС (если фирма работает на ОСНО) и себестоимость продукции, а также прямые и косвенные расходы.

Многие задаются вопросом о том, что такое ОФР в бухгалтерии. Это определение подразумевает форму отчетности, в которой отражаются данные о доходах, расходах и ФР организации. До 2012 года этот документ назывался «Отчет о прибылях и убытках». Составляет его бухгалтер или главный бухгалтер за календарный год.

Форма 1

Компании обязаны сдавать в конце года несколько документов бухгалтерской отчетности. Один из них составляется по форме 1 и представляет собой основной финотчет о текущем состоянии компании. В бухгалтерский баланс входят следующие пункты:

- актив (внеоборотные и оборотные);

- пассив (капитал, долгосрочные и краткосрочные обязательства, резервы).

В форме 1 представлены данные сразу за несколько лет, поэтому можно увидеть динамику организации.

Интересная информация! Чиновники исключили нумерацию бланков, однако бухгалтеры продолжают называть документы по форме 1 и 2 соответственно.

Форма 2

Форма 2 бухгалтерской отчетности — это отчет о финансовых результатах (ОФР). Заполненный бланк обязательно подается в конце марта в налоговую. Обязательная и своевременная подача формы 2 бухгалтерского баланса закреплена в Налоговом кодексе. При нарушении закона выписывается штраф в размере 200-500 рублей для должностных лиц и 3-5 тысяч для компаний.

Важная информация! От бухгалтерского баланса отчет о фин.результатах отличается тем, что в нем отражаются данные с начала деятельности, а ОФР показывает информацию только за конкретный период времени.

Назначение

Отчет о финансовых результатах сообщает о сумме доходов и расходах компании. Эта информация необходима, чтобы:

- выявить причины появления убытков и найти решение для их устранения;

- проанализировать прибыль и найти способы ее увеличить;

- проанализировать валовый и чистый доход и правильно его распределить;

- сравнить данные с другими периодами;

- оценить эффективность компании и ее перспективы на рынке;

- запланировать дальнейшее экономическое развитие.

- выявить кредитный потенциал.

Часто ОФР изучают следующие специалисты:

- Фондовые аналитики. Если владелец фирмы захочет разместить свои акции на бирже, чтобы привлечь небольших частных инвесторов, то ему придется выставить отчет о финансах на всеобщее обозрение. С помощью анализа этих данных люди будут решать, стоит вкладывать деньги в компанию или нет.

- Инвестиционные аналитики. Если речь идет об одном крупном акционере, то ему нужно будет предоставить все данные в частном порядке. Полученные сведения помогут инвестору определить, насколько перспективна организация.

- Сотрудники кредитных учреждений. Если компания планирует расширение или ей необходим займ от банка для другой цели, ее документы тщательно изучат перед принятием решения.

- Контрагенты. Прежде чем заключить договорные отношения с организацией, они, как правило, тщательно изучают всю документацию.

Однако компании обязаны отчитываться о финансовых результатах только налоговой. Всем остальным о текущем состоянии дел можно не говорить, поскольку это личное дело частной организации.

Важно! Если была найдена неточность, то форму нужно заполнить заново.

Правила и порядок заполнения

Отчет заполняется по строгой схеме и содержит следующие компоненты:

- Валовая прибыль. Этот параметр позволяет выделить наиболее перспективные направления деятельности и рационализировать финансовые потоки. Является одним из основных показателей, характеризующих результаты работы компании.

- Доходы. Сюда входят дивиденды от инвестиций, проценты от любого рода вкладов и денег на счету, которые увеличивают бюджет. Но основной статьей является выручка, которая состоит не только из дохода от продаж, но и выплат за оказание услуг, платежей за аренду, дивидендов и прибыли другого рода.

- Расходы. В эту категорию относятся убытки от продаж или неверных экономических решений, проценты к уплате, а также расходы любого рода (аренда помещений, трата на материалы, заработные выплаты и т.д.).

Данные за прошедшие периоды нужно брать из прошлогодних отчетов. Если данные отсутствуют, то в соответствующих строках нужно поставить прочерки.

Расшифровка строк

Строки в ОФР имеют уникальный номер, менять который запрещено. Кодом отмечаются разные параметры, каждый из которых имеет свою расшифровку:

- 2110 — выручка, то есть любые доходы, связанные с основным видом деятельности. К примеру, если компания занимается торговлей строительными материалами, то в эту категорию стоит отнести прибыль от продажи товара. Если же ИП оказывает услуги по ремонту, то сюда включают выручку от работы.

- Далее под пунктом 2120 идет себестоимость услуг или продаж. Под этим подразумевают затраты, которые организация понесла для производства товара или оказания услуг. К ним можно отнести зарплату сотрудников, премии, сырье и материалы, амортизация основных средств.

- 2100 — валовая прибыль. Рассчитывается как разница вышеуказанных категорий.

- 2210 — коммерческие расходы. Сюда можно отнести траты на упаковку, доставку, рекламу и реализацию продукции сторонними компаниями. Зачастую без этого не может обойтись ни одна крупная фирма.

- 2220 — управленческие траты. Состав этого вида издержек во многом зависит от того, в какой сфере работает компания. В эту область можно отнести траты, связанные с управлением и не касающиеся производства: к примеру, оплата труда администрации, аренда офиса, перевозку работников, оплату связи и т.д.

- 2310 — доходы от участия в других организациях. Речь идет о доходах и дивидендах, полученных от участия в капиталах других компаний.

- 2320 и 2320 — причитающиеся проценты, которые должны оплатить или получить компания в результате инвестиций или займов.

- 2340 — доходы, которые нельзя отнести к остальным категориям. К примеру, если другая организация нарушила условия договора, то причитающиеся пени можно записать в эту строку.

- 2350 — расходы, которые не связаны с основной деятельностью организации и не входят в себестоимость продуктов или услуг. Хорошим примером являются налоги и другие сборы.

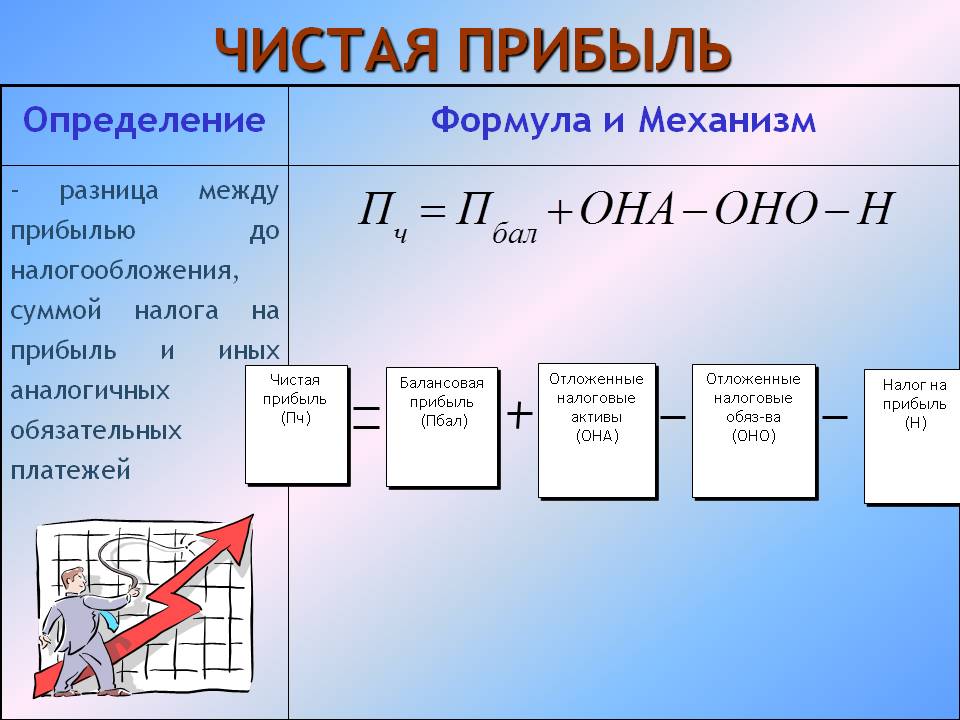

- 2300 — величина чистой прибыли (до налогообложения).

- 2410 — текущий налог на прибыль. Сумма, которая организация должна уплатить государству на основе данных из бухучета.

- 2430 — отложенные налоговые обязательства. Под этим названием подразумевается сумма налога, которая возникает из умножения временной разницы на ставку.

- 2450 — изменение отложенных налоговых активов.

- 2460 — прочее. Любые расходы, не относящиеся к вышеперечисленным категориям, но оказывающих влияние на доход компании. К примеру, штрафы за несвоевременную уплату налогов.

- 2400 — чистая балансовая прибыль или убыток. Ключевой параметр, который больше остальных говорит о хозяйственной деятельности организации. Рассчитать этот показатель достаточно просто: нужно из общей прибыли вычесть все расходы, в том числе и налоги.

- 2510 — результат переоценки внеоборотных активов, который не включается в общую прибыль. Возникает, если объект был недооценен или переоценен.

- 2520 — прочие операции, не включенные в общую прибыль. Довольно обширная категория. Близким к ней можно считать прочий совокупный доход.

- 2500 — совокупный финансовый результат. Чтобы получить необходимое значение нужно сложить строки 2400, 2510 и 2520.

- 2900 — базовая прибыль на акцию. В этой строке указывается сумма прибыли, которая причитается акционерам. Эту часть нужно заполнять только в том случае, если компания публичная.

- 2910 — разводненная прибыль на акцию. Показывает, насколько может уменьшиться прибыль на каждую из акций.

ОФР сдает в двух экземплярах, один из которых передается в налоговую, а второй остается у бухгалтера. Отправить документ можно несколькими способами: с помощью личного визита, через личный кабинет или заказным письмом. В любом случае, сделать это лучше своевременно, чтобы избежать штрафа.

Обратите внимание! Небольшим компаниям можно составлять упрощенный вариант документы, в котором нет вертикальных строк о коммерческих и управленческих расходах, поскольку чаще всего они не нужны.

Составление

Чтобы составить ОФР, нужно заполнить форму по всем правилам, указав все необходимые реквизиты организации. С этим может справиться бухгалтер, правильно рассчитав все параметры. В качестве краткого примера можно привести компанию, которая занимается продажей канцелярских товаров:

- Выручка за 2018-2019 год составила 200 000 руб.

- При этом расходы получились на 150 000 руб.

К тратам относятся следующие операции, входящие в категорию себестоимости продаж:

- Закупка материалов: 50 000 руб.

- Выплата заработной платы: 50 000 руб.

- Аренда помещения для магазина: 30 000 руб.

- Реклама: 10 000 руб.

- Траты на электроэнергию: 5 000 руб.

- Амортизация оборудования: 5 000 руб.

Получается, что чистая прибыль составила 50 000 руб. Нередко начинающие предприятия вовсе не получают дохода или выходят на операционный ноль. Конечно, это упрощенный образец, но на его примере можно понять, как составить ОФР.

Анализ финансовой деятельности позволяет определить, прибыльным или убыточным является предприятие. ОФР наглядно показывает, какие проблемы есть у организации и как их можно исправить, а доход увеличить. При составлении документа достаточно следовать установленной форме и вписать все данные о взаимосвязи расходов и доходов в указанные строки.

Источник: ontask.ru