Одна из форм обязательной отчетности – 6-НДФЛ. Сдают ее все налоговые агенты. То есть ИП и организации, выплачивающие доходы своим сотрудникам и иным физлицам (например, по гражданским договорам). При этом камеральная налоговая проверка 6-НДФЛ – обязательная процедура, которую проводят инспекторы. О ее ходе и особенностях и пойдет речь в статье.

Когда проводят

Сотрудники налоговой инспекции инициируют камеральную ревизию только после сдачи налоговым агентом расчета 6-НФДЛ. Такие проверки входят в список должностных обязанностей налоговых инспекторов. Для начала мероприятий сотруднику ИФНС не нужно получать какое-либо решение у своего руководителя.

Длительность необходимых мероприятий не может быть дольше трех месяцев. По истечении этого срока камеральной проверки 6-НДФЛ все работы должны быть уже проведены и закончены ответственными налоговыми инспекторами.

Срок камеральной проверки 6-НДФЛ – три месяца с даты, когда вы представили расчет 6-НДФЛ (п. 2 ст. 88 НК РФ).

Проверка 6-НДФЛ в 1С: ЧАСТЬ 1 — Раздел 2; строка 110 (универсальная СХЕМА поиска ошибок 6-НДФЛ)

Порядок проведения

Цель камеральной налоговой проверки 6-НДФЛ, как и любой другой, заключается в поиске ошибок или подтверждении их отсутствия. Процедура такой ревизии ничем не отличается от камеральных проверок по иным видам налоговых отчислений.

Налоговый инспектор действует примерно в такой последовательности:

| № | Содержание этапа проверки |

| 1 | После получения 6-НДФЛ от налогового агента сверяет общую информацию об организации: правильно ли прописан адрес, ИНН, ответственное лицо и другие параметры |

| 2 | 6-НДФЛ заполняют нарастающим итогом. Поэтому при изучении информации первого и второго разделов инспектор смотрит, чтобы более последние данные не оказались меньше. Если выявлено несоответствие, значит, расчет заполнен неверно. |

| 3 | Сверяет контрольные соотношения. С их помощью инспектор выявит, соответствует ли составленный расчет информации, имеющейся в ИФНС. |

| 4 | Пересчитывает некоторые параметры с целью выявления возможных арифметических ошибок, допущенных бухгалтером при заполнении формы 6-НДФЛ |

| 5 | После сдачи годового расчета налоговый инспектор вновь сверяет контрольные соотношения |

Зачем нужны контрольные соотношения

Для проверки правильности заполнения форм камеральщики используют специальные контрольные соотношения. О них подробно написано в письме ФНС № БС-4-11/3852 от 10 марта 2016 года.

Контрольные параметры были введены налоговой службой, чтобы камеральные проверки 6-НДФЛ, проводимые в разных регионах, не отличались друг от друга и были едины. Сразу же после введения 6-НДФЛ появилась информация и о контрольных соотношениях для нее.

Использовать их могут не только инспекторы, но и сами налоговые агенты. С их помощью можно узнать, правильно ли был заполнен отчет. А в случае нахождения ошибок – своевременно внести исправления. Этот метод бухгалтеры используют для собственного контроля.

Как налоговая находит скрытые доходы обычных граждан, штрафует их и начисляет налоги

Что еще заинтересует инспектора

В 6-НДФЛ проставляют сроки перечисления налога. Эти данные сверяют с тем, что указано в лицевых карточках по каждой из организаций или ИП. Такие регистры налоговые инспекторы составляют как раз для выявления нарушений. Они позволяют выяснить, вовремя ли были исчислены и уплачены в бюджет налоги. Также см. «Рекомендации по заполнению формы 6-НДФЛ».

Если сдаете 6-НДФЛ за весь год, то форму сверяют с представленными справками о доходах физлиц.

Заметим, что некоторые мероприятия по сверке данных проводит не сам налоговый инспектор, а специальная программа. Ее настройки позволяют делать это в автоматизированном режиме, что экономит время камеральщиков.

Какие соотношения нужно соблюдать

Налоговые инспекторы в первую очередь занимаются проверкой следующих данных:

| Контрольное соотношение | Для чего используют |

| Дата сдачи 6-НДФЛ, проставляемая на титульном листе, должна быть меньше или равна сроку представления этой отчетности | Для проверки своевременности сдачи отчета. Если в ходе проверки выясняется, что в сроки налоговый агент не уложился, то на него наложат штраф в размере 1000 руб. за каждый месяц просрочки (вне зависимости, полный он или нет). |

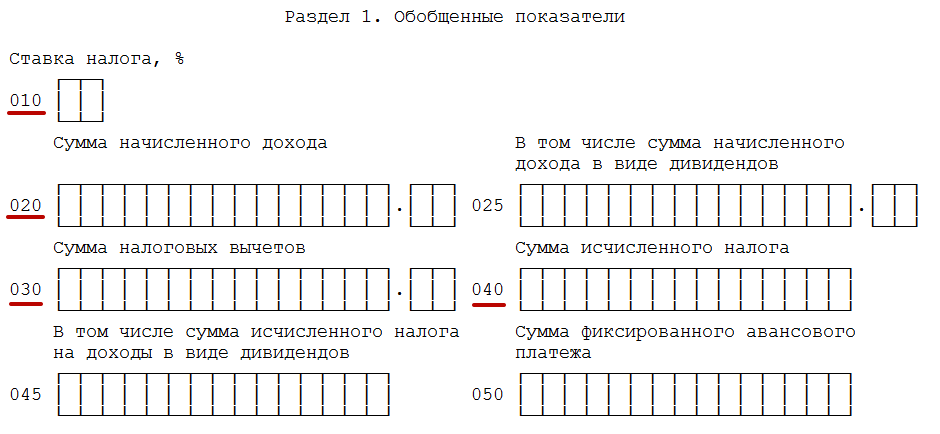

| Размер начисленного дохода (020) должен быть больше или равен имеющимся налоговым вычетам (030) | Не были ли использованы вычеты в сумме, превышающей размер дохода физлиц |

| 040 = (020 – 030) × 010 | Правильность расчета размера НДФЛ (построчно, см. рисунок ниже). Если контрольное соотношение не выполняется, то что-то было посчитано не так, а значит и налог рассчитан неверно. |

| Размер исчисленного налога должен быть больше или равен размеру фиксированного авансового платежа | Не оказалось ли, что исчисленный налог меньше фиксированного авансового платежа |

Именно об этих графах расчета шла речь в третьей строке таблицы:

Если после проведения камеральной налоговой проверки 6-НДФЛ выяснилось, что все данные были внесены верно, то мероприятия считают законченными. А при возникновении вопросов, сначала их снимают, а уже потом составляют акт камеральной проверки 6-НДФЛ.

Проверка формы 6-НДФЛ на ошибки

Проверка 1

Доходы по строке 020 должны быть больше или равны сумме вычетов по строке 030. Ошибка означает, что сумма предоставленных вычетов больше суммы доходов. В такой ситуации проверьте:

- строку 020 – все ли доходы вы отразили за отчетный период, добавьте пропущенные, удалите лишние;

- строку 030 – не отражены ли за период лишние вычеты по НДФЛ, удалите их.

Проверка 2

Исчисленный НДФЛ по строке 040 должен быть равен: (строка 020 – строка 030) : 100 x строка 010.

Ошибка означает, что неверно отражена налоговая база, вычеты или сумма НДФЛ. Для исправления проверьте:

- строку 040 – верно ли начислили сумму НДФЛ по конкретной ставке, со всех ли доходов начислили НДФЛ, исправьте ошибки в доходах, вычетах, в том числе арифметические;

- строку 020 – все ли доходы по данной ставке вы отразили за период, добавьте пропущенные, удалите лишние;

- строку 030 – не отражены ли за период лишние вычеты по НДФЛ, удалите их.

Проверка 3

Исчисленный НДФЛ по строке 040 должен быть больше или равен сумме фиксированных платежей по строке 050.

Ошибка указывает на то, что вы излишне уменьшили НДФЛ за иностранцев на патенте на суммы фиксированных авансовых платежей. Проверьте:

- строку 050 – не учли ли лишние фиксированные авансовые платежи по НДФЛ иностранцев, работающих по патенту;

- строку 040 – верно ли начислили сумму НДФЛ по конкретной ставке, со всех ли доходов начислили НДФЛ, исправьте ошибки в доходах, вычетах, в том числе арифметические.

Проверка 4

Строка 050 может быть заполнена, только если у вас есть уведомление из налогового органа, разрешающее уменьшать НДФЛ за иностранцев, работающих по патенту, на фиксированные авансовые платежи.

Если у инспектора есть вопросы

Когда в ходе камеральной налоговой проверки 6-НДФЛ выявлены какие-то ошибки, несостыковки или противоречия, о них обязательно оповещают налогового агента, который заполнял расчет. В адрес ответственного лица отправляют требование о представлении пояснений по возникшим вопросам или корректировке внесенных в документ данных. На это дано только 5 рабочих дней с того момента, когда налоговый агент лично получил это требование.

Если в ходе камеральной проверки 6-НДФЛ выяснено, что агент не уплатил налог в необходимом размере, то инспектор составит и направит в адрес организации или ИП документ с требованием уплатить НДФЛ. Выполнить свои обязательства получателю необходимо не позднее 8 рабочих дней после получения бумаги или в течение срока, прописанного в самом документе (последнее возможно, если в соответствии со ст. 69 НК РФ на погашение задолженности дано больше 8 рабочих дней).

Рекомендации от ФНС по заполнению и проверке 6-НДФЛ

Также рекомендуем учесть разъяснения ФНС России:

- В строке 020 не нужно отражать доходы, которые не облагаются НДФЛ (Письмо ФНС России от 01.08.2016 N БС-4-11/[email protected]).

- В строке 070 не нужно отражать НДФЛ, который будет удержан только в следующем отчетном периоде. Например, в расчете за I квартал не следует отражать НДФЛ с зарплаты за март, которая выплачена в апреле (Письмо ФНС России от 01.08.2016 N БС-4-11/[email protected]).

- Доход в виде пособия по временной нетрудоспособности необходимо отражать в расчете за тот период, в котором оно выплачивается (пп. 1 п. 1 ст. 223 НК РФ, Письмо ФНС России от 01.08.2016 N БС-4-11/[email protected] ).

- В строках 100, 110, 120 нужно приводить сведения об операциях, по которым срок уплаты налога наступил в периоде, за который подается расчет (Письмо ФНС России от 21.07.2017 N БС-4-11/[email protected] ).

- При отражении в строке 100 сведений о зарплате необходимо указывать последний день месяца, за который она начислена (п. 2 ст. 223 НК РФ, Письмо ФНС России от 25.02.2016 N БС-4-11/[email protected]). Дата перечисления средств значения не имеет.

- Предыдущая запись

- Следующая запись

Источник: buhguru.com

Самые частые ошибки в 6-НДФЛ: что проверить перед сдачей

Основной целью, которую преследуют налоговики при проверке 6-НДФЛ является выявление нарушений. По своему принципу она не отличается от других камеральных проверок. Отличие ее от выездных проверок заключается в том, что инспектор проводит ее непосредственно на своем рабочем месте и выезжает в организацию к налоговому агенту. Порядок проведения камеральной проверки следующий:

- В первую очередь проверке подлежит общая информация, указанная налогоплательщиком, то есть проверяют верно ли указано наименование организации или ИП и реквизиты.

- После этого проверяют правильность заполнения формы. Все показатели заполняются нарастающим итогом.

- Далее проводится сверка контрольных соотношений. Налоговики проверяют, соответствует ли информация, указанная в документе тем сведениям, которыми владеет налоговый орган.

- Затем налоговый инспектор выполняет простые арифметические расчеты и проверяет, не допущены ли бухгалтером при заполнении документа ошибки.

Проверка сведений в разделах 1, 2 формы 6-НДФЛ

Данные расчета должны соответствовать контрольным соотношениям, приведенным в письмах ФНС от 10.03.2016 № БС-4-11/3852, от 20.03.2019 № БС-4-11/4943:

- сначала идет проверка по внутренним показателям;

- затем инспекторы сверяют данные с другими отчетами налогоплательщика.

Также сверяется соответствие показателей с КРСБ (карточкой расчетов с бюджетом). Если найдены ошибки или расхождения – налоговый орган направляет налоговому агенту требование о необходимости пояснений или устранении ошибки путем подачи уточненного расчета.

Подробнее о проверке внутренних и междокументных контрольных соотношений мы рассказывали в наших прошлых публикациях.

Контрольные соотношения

Проводя камеральную проверку 6-НДФЛ, сотрудник налогового органа проверяет правильность начисленных и указанных в документе сумм. Указанные данные он сопоставляет с той информацией, которая имеется у сотрудников федеральной службы исключительно для внутреннего использования. Имеются ввиду следующие показатели:

- Дата, указанная на титульном листе формы – если отчет представлен несвоевременно, то налогоплательщику грозит наказание.

- Значение, указанное в 020 графе (начисленный доход) не должно превышать значения, указанного в 030 графе (налоговые вычеты). Однако равное значение в этих двух графах допускается.

- Значение, указанное в 040 графе (начисленный налог) не должно превышать значение, указанное в 050 графе (фиксированный авансовый платеж). Как и предыдущем контрольном соотношении, равное значение показателей в этих графах допускается.

- Значение, указанное в 040 графе рассчитывается по следующей формуле: 010 х (020 – 030) = 040.

- Значения 040 и 070 граф не должны быть равными, так как НДФЛ не должен начисляться в одном налоговом периоде, а удерживаться в другом.

- Сумма платежей, перечисленная по расчетному счету, должна соответствовать разнице строк 070 и 090.

- Дата оплаты налога не должна быть позднее даты, указанной в 120 строке.

Важно! Если при проверке налоговики не находят в расчете по форме 6-НДФЛ каких-либо ошибок, то камеральную проверку завершают. Но если у налогового инспектора возникают какие-либо вопросы, то он составляет акт по итогам проверки.

Проверка реквизитов формы

Сначала проверяются данные, указанные на титульном листе расчета. Если отчет заполнен по недействующей форме – в приеме откажут сразу.

Особое внимание уделяется следующим полям:

- Номер корректировки. Если в поле стоит «0» — форма первичная; вторая и последующие должны иметь большее значение. Если в один день одним и тем же лицом сдано несколько отчетов за один период, проверять будут тот, у которого самый большой номер корректировки.

- Период представления и налоговый период, а также дата представления. День подачи отчета должен быть не позже установленной НК РФ даты (последний день месяца, следующего за отчетным периодом, а для годовой формы – не позже 1 апреля следующего года). За нарушение срока предусмотрены штрафные санкции.

Правильными должны быть и реквизиты налогового агента (ИНН, КПП, наименование).

Сверка 6-НДФЛ и 2-НДФЛ

При проверке формы 6-НДФЛ налоговый инспектор должен провести сверку его показателей с другим документом – 2-НДФЛ. То есть, указанная в расчете сумма, которая была выплачена работникам должна соответствовать суммам, приведенным в справке 2-НДФЛ.

При проведении сверки проверяются следующие значения:

- начисленный доход;

- начисленные дивиденды;

- исчисленный налог.

Также проводится количественная проверка физлиц, которым компания или предприниматель перечислял денежные средства.

Последствия «камералки» 6-НДФЛ для налогового агента

Бухгалтеры, которые не успевают подготовить пояснения в 5-дневный срок, нередко сдают уточняющий 6-НДФЛ с минимальными правками, не влияющими на суммы налогов. Однако если нестыковки, указанные инспекторами, не устранены, – придет еще одно требование или же сразу акт налоговой проверки по 6-НДФЛ. Например, такой:

Акт налоговой проверки по 6-НДФЛ

Вместе с актом придет извещение о времени и месте рассмотрения материалов проверки:

В нашем примере на представленный акт бухгалтер отправил такие возражения (орфография сохранена).

На рассмотрение возражений бухгалтер не явился. Только в декабре инспектор позвонил и попросил прислать уточнение к возражениям с приложением платежных поручений.

Несмотря на то, что информация о всех платежах была разнесена в КРСБ, бухгалтер отправил платежные поручения, и на этом камеральная налоговая проверка для него благополучно закончилась.

Отметим, что на личное присутствие при рассмотрении возражений время все же находить нужно. В противном случае может возникнуть необходимость в обжаловании уже не акта, а решения налогового органа.

Исправление ошибок в 6-НДФЛ

Важно! Если при камеральной проверке налоговый инспектор обнаружит ошибки или несоответствия, то налогоплательщик обязан их исправить. Исправления следует внести в срок до 5 рабочих дней со дня получения уведомления из налогового органа.

Налоговики проверяют сроки оплаты НДФЛ, при этом рассматриваются те, что указаны в расчете и сверяются с теми, что указаны в лицевых карточках компании или ИП. Такие карточки ведутся специально, они необходимы для проверки своевременности оплаты налога в бюджет.

Если в ходе камералки обнаружится, что требуемая к уплате сумма так и не перечислена, то инспектор укажет на это налогоплательщику. Устранить это компания или ИП обязаны в срок до 8 рабочих дней с момента получения от налоговой соответствующего уведомления.

При подаче расчета 6-НДФЛ с ошибками налогоплательщик должен будет их исправить, а помимо этого еще и заплатить штраф. Штраф за отчет, предоставленный с ошибками составит 500 рублей.

За несвоевременное представление формы 6-НДФЛ грозит штраф в размере 1000 рублей за каждый месяц просрочки.Если обнаружится, что компания или ИП не доплатили какую то часть налога, то ему потребуется:

- доплатить оставшуюся часть;

- оплатить штраф, равный 20% от суммы долга;

- оплатить пени в размере, зависящем от времени просрочки оплаты и суммы долга.

При этом налоговый орган направит налогоплательщику уведомление, в котором будут указаны все суммы, которые необходимо оплатить.

Важно! Если в течение года налоговым агентом не перечислялись денежные средства физическим лицам, то нулевой расчет по форме 6-НДФЛ предоставлять в налоговую не потребуется. Если физическим лицам оплата не перечислялась только определенный период, то графы, соответствующие ему, останутся пустыми, а остальные будут заполняться.

Таким образом, камеральная проверка 6-НФДЛ проводится на основании тех документов, которые предоставлены налоговым агентом – организацией или ИП. Особое внимание при этом уделяется суммы, перечисленные физическим лицам, например, заработная плата или дивиденды (

Что еще заинтересует инспектора

В 6-НДФЛ проставляют сроки перечисления налога. Эти данные сверяют с тем, что указано в лицевых карточках по каждой из организаций или ИП. Такие регистры налоговые инспекторы составляют как раз для выявления нарушений. Они позволяют выяснить, вовремя ли были исчислены и уплачены в бюджет налоги. Также см. «Рекомендации по заполнению формы 6-НДФЛ».

Если сдаете 6-НДФЛ за весь год, то форму сверяют с представленными справками о доходах физлиц.

Заметим, что некоторые мероприятия по сверке данных проводит не сам налоговый инспектор, а специальная программа. Ее настройки позволяют делать это в автоматизированном режиме, что экономит время камеральщиков.

Субъекты и объекты камеральной проверки

Камеральные проверки проводятся территориальными налоговыми органами, а субъектами проверки являются:

- учреждения, организации;

- коммерческие, производственные компании независимо от формы хозяйственной организации;

- индивидуальные предприниматели;

- кооперативы, унитарные предприятия;

- совместные предприятия.

Объектом камеральной проверки является деятельность компании или ИП (ее бездеятельность) в части надлежащего учета дохода работников и иных физлиц, а также правильность исчисления, удержания и перечисления НДФЛ в бюджет.

Понятие процедуры

Это проверка, которая проводится сотрудниками инспекции непосредственно на своем рабочем месте, и исключает их выезд в офис подателя отчета 6-НДФЛ. Критерии камеральной проверки утверждены письмом ФНС БС-4-11/3852 и относятся они к контрольным соотношениям данных этой формы отчета с другими видами отчетности компании или ИП. В 6-НДФЛ проверяется:

- Число выполнения и подачи расчета, проставленная на титульном листе при приемке.

- Разница в значениях 020-ой и 030-ой строк, которая должна быть не меньше нулевой.

- Точно так же запись 040-ой строки должна быть больше (или равна) записи 050-ой.

- Расчет налога с учетом ставки, дохода и вычетов.

После чего следует контроль платежей:

- Сумма, прошедшая через расчетный счет, должна равняться разнице 070-ой и 090-ой строк.

- Дата прохождения платежа через счет должна быть не позже обозначенной в 120-ой строке отчета.

Камеральные проверки по 6-НДФЛ, их суть и особенности рассмотрены в видео ниже:

Акт камеральной проверки

Налоговый орган составляет акт только в том случае, если при камеральной проверке были выявлены ошибки, расхождения или неправильность исчисления налога. Результат проверки фиксируется в акте и составляется не позднее 10 дней с даты истечения срока проверки.

До оформления акта налоговая обязана выполнить следующее:

- проинформировать о результатах проверки налогового агента;

- принять от налогового агента объяснения, документы на рассмотрение.

Акт подписывается как представителями налогового органа, так и налогоплательщиком, на что ему дается не более 5 дней. Если у компании или ИП имеются возражения по результатам проведенной проверки, то они незамедлительно должны направить в налоговые орган возражения по акту. Возражение составляется в произвольной форме, главное, чтобы представляемая налогоплательщиком информация была краткой и содержала верную информацию.

Итоги

Камеральная проверка расчета 6-НДФЛ пройдет для вас незаметно, если вы следовали правилам начисления и уплаты налога, а также заполнения формы. Если бухгалтер нашел в своем расчете ошибку самостоятельно, он может направить в инспекцию уточненную форму. Аналогично ему придется поступить, если ошибку выявил налоговый орган, но в этом случае возможно применение штрафных санкций.

Более полную информацию по теме вы можете найти в КонсультантПлюс. Полный и бесплатный доступ к системе на 2 дня.

Подходит к концу второй год, как налоговая проверка 6-НДФЛ стала источником пополнения бюджета 20-процентными штрафами от суммы налога в камеральном режиме (ст. 123 НК РФ). Как уменьшить риски огромных штрафов – читайте в нашей статье.

Как налоговики анализируют расчеты ЕРСВ и 6-НДФЛ

Все расчеты, которые вы сдали в инспекцию, попадают в единый программный комплекс АИС «Налог-3». Программа состоит из подсистем. Отдельный блок в программе отведен для камеральных проверок (см. скриншоты ниже).

Как выглядит блок проверки 6-НДФЛ

Программа налоговиков принимает отчет и проверяет его по контрольным соотношениям. Если есть расхождения с формулами, инспекторы потребуют пояснения. После того как получили сообщение о противоречиях, у вас есть пять рабочих дней, чтобы сдать пояснения либо уточненку. Если промолчать, то оштрафуют.

Штраф составляет 5 тыс. руб. ( п. 3ст. 88 и п. 1ст. 129.1 НК). Кроме того, если инспекторы найдут нарушения, составят акт и доначислят НДФЛ и взносы. Далее узнайте, какие пояснения инспекторы требуют чаще всего и как отвечать на запросы, чтобы не попасть на доначисления.

Источник: forum-izpp.ru

Секретные приемы налоговиков для быстрой проверки 6-НДФЛ

НДФЛ – налог, который граждане РФ платят в казну с получаемых доходов. Работодатели обязаны перечислять НДФЛ за работников централизованно в бюджет в виде налогов от предприятия. Законодательством утверждены две формы, по которым организации формирует отчеты о доходах сотрудников, туда же включается информация о вычетах и начисленных налогах.

До 2021 года единственным отчетом о доходах физических лиц, предоставляемым в налоговую инспекцию от предприятия, числилась справка по форме 2-НДФЛ. Менялись коды вычетов и доходов, неизменным оставался только принцип формирования справки: индивидуальная информация по каждому сотруднику компании. Теперь таких формы две: к 2-НДФЛ присоединился расчет по форме 6-НДФЛ. В инспекцию эти отчеты передаются одновременно — по окончании каждого квартала. Отличие 6-НДФЛ – консолидация в одном документе информации, касающейся НДФЛ, по физлицам, получившим любую оплату от предприятия в виде зарплаты, дивидендов и выплат по прочим договорам.

Как отчет проверяет налоговая

При поступлении заполненного отчета от предприятия налоговая проверяет его на соответствие контрольных показателей. Законодательством предусмотрен порядок проверки отчетов, выявления несоответствий и алгоритм выставлений требований и применения штрафных санкций. Налоговикам доступна вся информация по налогоплательщику, все отчеты консолидированы в карточке налогоплательщика. Поэтому организации стоит позаботиться о такой процедуре, как проверить 2-НДФЛ перед сдачей в налоговую и декларации по налогу на прибыль, так как потом «подогнать» информацию не представится возможным. Инспекторы проверяют полученные отчеты на предмет наличия двух типов недочетов:

- Ошибки внутри отчета – это ошибки, связанные с неправильно указанными значениями в графах отчета, то есть соотношения между строчками не выполняется (такие ошибки находят специальные бухгалтерские программы).

- Отсутствие нужных соотношений между значениями в трех документах: 2-НДФЛ, 6-НДФЛ и декларация по налогу на прибыль (такие ошибки представляется возможным обнаружить только вручную).

При выявлении ошибок инспектор запрашивает у бухгалтера объяснения информации. При не отправке ответа на требование налоговая может назначить проверку. В ходе проверки организация обязана будет предоставить оригиналы всей документации, использованной для заполнения отчета, чтобы подтвердить достоверность информации. Для избавления всего персонала бухгалтерии от таких забот, рекомендуется самостоятельно предпринять такие действия, как проверить 6-НДФЛ, ну, а если ошибка организацией обнаружена, немедленно предоставить уточненку. Акцентировать внимание при заполнении нужно на типовых ошибках, в том числе опечатках, так как опечатка рассматривается как недостоверность информации, даже, когда она очевидна как техническая ошибка.

Как проверить форму 6-НДФЛ перед сдачей в налоговую

Прежде, чем отправить 6-НДФЛ проверяющему, следует проверить его на соответствие формы бланка отчета и электронного формата, а также на правильность заполнения и точность указанных показателей в разделах отчета. Проконтролировать правильность расчетов помогут разработанные и установленные законодательством контрольные соотношения, которые разработали сами налоговики.

Эти показатели помогут обнаружить несоответствия в виде банальных опечаток и проанализировать, правильно ли составлен отчет. В первом разделе 6-НДФЛ есть вся информация по предприятию нарастающим итогом за все предыдущие кварталы с начала года, включая текущий, а второй раздел содержит информацию только за текущий квартал. Разделы выполняют разные функции, поэтому их не корреспондируют между собой. Поэтому на предположение: должна ли сумма начисленного дохода из раздела 1 отчета 6-НДФЛ идти с суммой итого из раздела 2, ответ отрицательный. Никаких контрольных соотношений между разделами не может быть установлено.

Сопоставление отчета с иными данными

В эту группу (4) включено КС 4.1, согласно которому величина фиксированного авансового платежа (стр. 050) не может остаться неуказанной при наличии выданного отчитывающемуся лицу документа (патента), обязывающего его к уплате такого платежа (п. 6 ст. 227.1 НК РФ). Вносить данные в эту строку в форме 6-НДФЛ должны налоговые агенты, к которым налогоплательщики, работающие по патенту, представили уведомление о подтверждении права на осуществление уменьшения исчисленной суммы налога на доходы физических лиц на сумму уплаченных налогоплательщиком фиксированных авансовых платежей.

Если стр. 050 заполнена, а сведений о выдаче патента в ИФНС нет, то сумма начисленного к уплате налога оказывается неправомерно заниженной.

Проверяем титульный лист

Для начала рекомендуется выполнить такую простую операцию, как проверить правильность заполнения 6-НДФЛ на титульном листе, затем проверяем обе части отчета. Первый лист содержит основную информацию о предприятии (название с расшифровкой, коды, адрес, телефон и т.д.); сведения об инспекции, где зарегистрировано предприятие.

На каждый филиал предприятия формируется и сдается отдельный отчет, где указаны коды соответствующего предприятия, на головную компанию предоставляется персональный отчет. В соответствие с новыми изменениями, внесенными в правила заполнения титульного листа НДФЛ-6, специально для правопреемников выделено две строки и добавились три кода места представления отчета. Для начальной версии отчета код корректировки указывается 000, а для корректировки − с 1 и последовательно дальше, например, 003. Некоторые работодатели присваивают ошибочно начальному отчету код 001.

Проверяем первый раздел

В первом разделе должны быть указаны итоговые показатели за все предыдущие налоговые периоды по всем физлицам, кому предприятие выплачивало деньги. В случае, если предприятие выплатило за прошедший отчетный период доходы, облагаемые налогом по различным ставкам, потребуется предоставить заполненный первую часть отчета по каждой ставке на отдельном листе. Если начисление НДФЛ было по ставкам: 13, 15, 30, 35%, то в строчки с 10 по 50 руководитель или бухгалтер предприятия заносит информацию в каждом разделе номер 1, а строчки с 60 по 90 – только на странице 1 этого первого раздела. Если же все выплаты были сделаны из расчета налоговой ставки, например, 13%, то организация оформляет один первый раздел, заполняя все строки с 10 по 90.

Анализ НДФЛ по месяцам

Группа отчетов «Анализ НДФЛ по месяцам» позволяет получить сопоставить исчисленный, удержанный и перечисленный НДФЛ, проанализировать налогооблагаемую базу и примененные вычеты. Отчет представлен в полном и упрощенном варианте, а также с детализацией месяцев налогового периода и месяцев взаиморасчетов с сотрудниками.

Упрощенный вариант содержит сводную информацию по показателям.

Для детализации записей в разрезе сотрудников установите галочку «Подробно по сотрудникам». В отчете добавится одноименный раздел.

Второй вариант отчета «Анализ по месяцам» отображает такую же информацию, но немного в другом интерфейсе.

В отчете «Анализ НДФЛ по месяцам налогового периода и месяцам взаиморасчетов с сотрудниками» добавлены дополнительные настройки и отборы. Пользователь может указать:

- период получения дохода;

- период взаиморасчетов;

- организацию и филиал;

- ИФНС.

Суммы в этом отчете, как и во всех других отчетах, можно детализировать, щелкнув правой кнопкой мышки и выбрав вариант для детализации. Например, по полю «Регистратор», т.е. по документу.

Проверяем второй раздел

Оформление второго раздела сложнее, чем первого. Здесь очень важно не ошибиться с датами и суммами. Второй раздел представляет собой одинаковые блоки для размещения информации по датам и суммам со строчками с 100 до 140. Чтобы достоверно заполнить второй раздел требуется правильно указать даты. Чтобы безошибочно внести информацию, необходимо приготовить документацию, из которой можно выделить:

- Дату фактического получения дохода. Это дата − не число выдачи денег физлицу на руки. Имеется виду число начисления дохода (по зарплате, например, – это последний день месяца).

- Дату удержания НДФЛ из этого дохода. Это число удержания налога из дохода, а не число платежного поручения по перечислению налога.

- Последний день срока, когда организация обязана была перечислить в бюджет удержанный из этого дохода НДФЛ.

Если эти три числа одинаковы, то бухгалтер группирует информацию и указывает ее в одном блоке строчек с 100 до 140. Если даты разнятся, блоки заполняются индивидуально по каждой дате, и количество блоков соответствует количеству вариантов дат.

Подключаем контрольные соотношения

Провести такую работу, как проверить, верен ли расчет 6-НДФЛ, можно с помощью контрольных соотношений. Контрольные соотношения – это последовательность математических вычислений между некоторыми строчками, которые должны совпадать с другими показателями отчета, то есть все расчеты, зашифрованные в строчках отчета, должны при пересечении давать соответствующие результаты.

Проверять контрольные соотношения 6-НДФЛ (за 3 квартал 2021 года, кстати, они будут, возможно, отличаться по сравнению с 1 кварталом этого же года) организация не обязана. Эта процедура носит рекомендательный характер для исключения элементарных ошибок в отчете, допущенных бухгалтером.

В некоторых новых бухгалтерских программах уже включена такая опция, как «проверить форму 6-НДФЛ», то есть автоматическая проверка информации, занесённых в строчки отчета, на предмет соответствия контрольным соотношениям. В результате анализа программа предлагает варианты корректировки данных. Тем не менее, рекомендуется предпринять такой шаг, как проверить 6-НДФЛ самостоятельно, пересчитать на калькуляторе несколько или все контрольные соотношения еще и вручную − это обезопасит бухгалтера от составления уточненки. В письме налоговой службы есть двенадцать пунктов тех показателей, несоответствие которых вызовут дополнительные уточнения со стороны налоговиков. Вот некоторые из них:

- фактическая дата подачи 6-НДФЛ совпадает с указанной датой на титульном листе отчета;

- рассчитанное значение суммарного дохода, указанное в строчке 20, должно быть не меньше значения суммарных вычетов по строчке 30;

- значение строчки 40 должно соответствовать результату следующих операций: разность строчек 20 и 30 *строчка 10/100;

- значение из строчки 40 должно быть не меньше показателя из строчки 50;

- итоговая сумма, внесенная в бюджет, должна быть не меньше дельты между суммой НДФЛ, фактически удержанного (строчка 70) и значением строчки 90 (возврат плательщику) налога.

Возвращаясь к вопросу, как проверить 6-НДФЛ, пример приведем об изменениях контрольных соотношений. В прежних редакциях писем рекомендовалось применять в качестве контрольного соотношения для проверки 6-НДФЛ: строка 070 должна равняться сумме строк 140.

Напомним, что в строчке 70 предприятие информирует, на какую сумму оно удержало НДФЛ, в строчке 140 – тот же налог с распределением по датам выплаты всех видов вознаграждений. Затем налоговики изменили свое мнение и допускают, что это контрольное соотношение не всегда правомочно.

Исключением ранее предложенного соотношения стал перенос фактической выплаты в следующем за начислением кварталом, например, заработной платы. Поэтому во вторую часть отчета некоторые суммы в строчку 140 не попадают. Никакого нарушения законодательства в этом случае нет: кончается один квартал, и закрывается отчет, а в следующем квартале выплачивается зарплата.

Отсюда расхождение результата по ранее предложенной налоговиками формуле проверки. Исходя из предположения, что некоторые организации начисляют и выплачивают зарплату по такой схеме, ФНС исключило это контрольное соотношение из числа обязательных. Ведомство на официальном сайте подтвердило необязательность выполнения этого соотношения. Поэтому, чтобы выполнить такую операцию, как проверить 6-НДФЛ за 2021 год (за любой отчетный период этого года), применять это контрольное соотношение нет необходимости. Если бухгалтер все же решится на более педантичное исследование подготавливаемого к сдаче отчета, напоминаем, что разница по значениям выделенных строчек − это сумма фактической выплаты вознаграждений, на которые налог начислен в текущем отчетном периоде, а выплата будет произведена в следующем квартале.

Сопоставляем 6-НДФЛ за год с 2-НДФЛ и декларацией на прибыль

Как проверить 6-НДФЛ за 9 месяцев, 3 и 6 месяцев мы рассмотрели на примере применения контрольных соотношений по строчкам двух частей внутри отчета. А вот как проверить отчет 6-НДФЛ за год – рекомендуется использовать дополнительные инструменты. В результате проверки значения некоторых строчек годового отчета 6-НДФЛ должны определенно соотноситься с информацией, предоставленной организацией в справке 2-НДФЛ и декларации по прибыли за тот же период. Налоговые инспекторы применяют следующие контрольные соотношения для проверки предоставленного отчета:

- значение строчки 20 (итого начислено дохода) равно сумме по заявленным справкам 2-НДФЛ и сумме в строке 20 второго приложения в декларации по прибыли;

- значение строчки 25 (итого начислено дивидендов) должно быть равно сумме по заявленным справкам 2-НДФЛ и по коду 1010 соответствовать в приложении 2 декларации;

- строчка 40 (рассчитанный налог) совпадает по значению со строчкой 30 второго приложения декларации и с суммой рассчитанного налога по заявленным справкам 2-НДФЛ;

- удержанный налог в строчке 80 соответствует строчке 34 декларации в приложении 2 декларации и сумме неудержанного налога по заявленным справкам 2-НДФЛ;

- количество физлиц, получивших выплаты от предприятия, равно количеству справок 2-НДФЛ и числу приложений №2, оформленных к декларации.

Подробный анализ НДФЛ по сотруднику

Отчет позволяет просмотреть всю информацию по выбранному сотруднику:

- Начисленный и выплаченный доход;

- Примененные вычеты;

- Налоговую базу;

- Начисленный, удержанный, перечисленный НДФЛ и задолженность по налогу.

Отчет формируется с указанием первичных документов, в разрезе месяцев начисления.

Источник: s70perm.ru