Порядок и сроки сдачи 6-НДФЛ

Кто заполняет 6-НДФЛ

Налоговые агенты: организации, ИП, нотариусы, адвокаты и представительства иностранных организаций в РФ, которые выплачивают физическим лицам зарплату, вознаграждение по гражданско-правовым договорам, дивиденды и прочие виды доходов (ст. 226 НК РФ).

Правопреемники компаний, прошедших реорганизацию (п. 5 ст. 230 НК РФ).

За какой период составлять расчет

Куда и когда представлять 6-НДФЛ

В налоговую инспекцию:

- за 2020 год — не позднее 1 марта 2021 года;

- за первый квартал 2021 года — не позднее 30 апреля 2021 года;

- за полугодие 2021 года — не позднее 2 августа 2021 года;

- за девять месяцев 2021 года — не позднее 1 ноября 2021 года;

- за 2021 год — не позднее 1 марта 2022 года.

Даты указаны с учетом совпадений отчетных дат с выходными днями в 2021 и 2022 годах. Если отчетная дата приходится на выходной или праздник, срок сдачи расчета переносится на ближайший следующий рабочий день (п. 7 ст. 6.1 НК РФ).

Как правильно рассчитать зарплату в 2023 году в 1С:Бухгалтерия

По месту учета данного подразделения (п. 2 ст. 230 НК РФ). В поле «КПП» указывается код этого подразделения.

Расчет 6-НДФЛ за закрытое подразделение сдается в ИФНС по месту учета головной организации. При этом указывается ИНН и КПП головной организации и ОКТМО ликвидированного подразделения.

В инспекцию по новому местонахождению с указанием КПП, присвоенного «новой» ИФНС. При этом:

- в расчете за период до смены ИФНС указывается ОКТМО по прежнему месту нахождения;

- в расчете за период после смены ИФНС указывается ОКТМО по новому месту нахождения.

Через интернет посредством оператора ЭДО (электронного документооборота) с применением усиленной квалифицированной электронной подписи.

Если налоговый агент выплачивает доходы 10 физическим лицам и менее, можно сдать расчет на бумажном носителе (п. 2 ст. 230 НК РФ). «Бумажный» расчет должен быть представлен в виде машиноориентированной формы, заполненной от руки или напечатанной на принтере. Сдается один экземпляр расчета, составленного на бумажном носителе.

Что запрещено при заполнении расчета

При оформлении «бумажного» расчета запрещено:

- исправление ошибок с помощью корректирующего или иного аналогичного средства;

- двусторонняя печать на бумажном носителе;

- скрепление листов, приводящее к порче бумажного носителя;

- использование чернил, отличных от черного, фиолетового или синего цвета.

Как нумеровать страницы

Нумерация страниц сквозная.

Поле «Стр.» заполняется на каждой странице, кроме титульного листа.

Порядковый номер следует записывать так: для второй страницы — «002», для десятой — «010» и т.д.

Что делать, если необходимая информация не умещается на одной странице

Заполняется необходимое количество страниц. Отметим, что при отправке 6-НДФЛ через интернет, вопросов с нумерацией страниц и их нехваткой попросту не возникает.

Слева направо, начиная с первого (левого) знакоместа.

При указании десятизначного ИНН в двух последних знакоместах ставится прочерк (например, «ИНН 5024002119—»).

При отсутствии значения по суммовым показателям указывается ноль («0»).

Это зависит от способа сдачи:

- при направлении по интернету через оператора ЭДО — дата, зафиксированная оператором в подтверждении даты отправки;

- при сдаче непосредственно в ИФНС (лично или через представителя) — дата фактической сдачи;

- при отправлении по почте — дата отправки почтовым отправлением с описью вложения.

Если налоговый агент не выплачивал доходы физическим лицам, он не должен сдавать нулевой расчет.

То же самое относится и к обособленным подразделениям.

Зависит от того, вносятся ли уточнения в справки о доходах (приложение № 1 к расчету):

- если вносятся, нужно сдать «уточненку» по 6-НДФЛ и плюс к ней корректирующие справки о доходах;

- если не вносятся, надо сдать только «уточненку» по 6-НДФЛ без приложения.

Заполнение разделов и приложений 6-НДФЛ

Раздел 1 формы 6-НДФЛ. Данные об обязательствах налогового агента

В разделе 1 расчета за соответствующий период отражаются данные за последние три месяца этого периода.

Раздел 1 состоит из повторяющихся блоков.

Один блок из строк 121 и 122 заполняется для одного срока перечисления НДФЛ. Для сумм налога, относящихся к двум срокам перечисления, нужно заполнить два блока, к трем срокам — три блока и т.д.

Случается, что дата удержания НДФЛ и срок перечисления налога в бюджет относятся к разным периодам. Тогда операцию следует отразить в разделе 1 расчета за тот период, на который приходится срок перечисления.

Один блок из строк 131 и 132 заполняется для одной даты возврата НДФЛ.

Сумма НДФЛ, удержанная за последние три месяца отчетного периода (обобщенно по всем физлицам).

Цифра в строке 020 должна равняться сумме цифр, указанных в строках 022.

Строка 021 «Срок перечисления налога»

Дата, не позднее которой необходимо перечислить в бюджет удержанный НДФЛ:

- для всех доходов, кроме больничных, отпускных и выплаченных акционерным обществом дивидендов, — день, который следует за днем выплаты дохода (п. 6 ст. 226 НК РФ);

- для больничных и отпускных — последнее число месяца, в котором они выплачены (п. 6 ст. 226 НК РФ);

- для дивидендов, выплаченных акционерным обществом, — дата по истечении месяца со дня выплаты (подп. 3 п. 9 ст. 226.1 НК РФ).

Строка 022 «Сумма налога»

Строка 030 «Сумма налога на доходы физлиц, возвращенная в последние три месяца отчетного периода»

Общая сумма НДФЛ, возвращенная налоговым агентом на основании статьи 231 НК РФ за последние три месяца отчетного периода.

Цифра в строке 030 должна равняться сумме цифр, указанных в строках 032.

Строка 031 «Дата возврата налога»

Строка 032 «Сумма налога»

Раздел 2 формы 6-НДФЛ. Расчет исчисленных, удержанных и перечисленных сумм налога на доходы физических лиц

В разделе 2 следует указывать показатели, обобщенные по всем физлицам, и рассчитанные нарастающим итогом с начала налогового периода (года).

Раздел 2 заполняется отдельно для каждой налоговой ставки. Если в течение года работодатель применял, к примеру, две ставки, нужно заполнить два раздела 2.

Поле 100 «Расчет сумм налога на доходы физических лиц, облагаемых по ставке ______ процентов»

Ставка налога, с применением которой исчислены суммы НДФЛ (и для которой заполнен раздел 2).

Строка 105 «Код бюджетной классификации»

Строка 110 «Сумма дохода, начисленная физическим лицам»;

- строка 111 «сумма дохода, начисленная в виде дивидендов»

- строка 112 «сумма дохода, начисленная по трудовым договорам (контрактам)»

- строка 113 «сумма дохода, начисленная по гражданско-правовым договорам, предметом которых являются выполнение работ (оказание услуг)»

Соответствующий показатель указывается нарастающим итогом с начала года (обобщенно по всем физлицам).

Строка 120 «Количество физических лиц, получивших доход»

Общее число физлиц, которым в отчетном периоде начислен облагаемый доход.

В случае увольнения и приема на работу в течение одного налогового периода одного и того же человека, количество физлиц не корректируется.

ФНС предупредила: если в строке 120 вместо количества физлиц по ошибке указать величину дохода, это приведет к искажению сведений и, возможно, к штрафам.

Строка 140 «Сумма налога исчисленная» и

строка 141 «в том числе сумма налога, исчисленная с доходов в виде дивидендов»

Приложение № 1. Расчет суммы налога на доходы физических лиц, исчисленных и удержанных налоговым агентом

Приложение № 1 следует сдавать в ИФНС один раз в год, в составе расчета 6-НДФЛ за календарный год. Срок сдачи — не позднее 1 марта года, следующего за истекшим налоговым периодом (п. 2 ст. 230 НК РФ).

Приложение № 1 заменило собой справку 2-НДФЛ, которую налоговые агенты сдавали за 2020 год и более ранние периоды.

Приложение № 4. Справка о доходах и суммах налога физического лица

Важно: При сдаче 6-НДФЛ и других отчетов наиболее комфортно чувствуют себя те работодатели, которые используют для подготовки, проверки и отправки отчетности веб-сервисы. Там действующие формы и актуальные контрольные соотношения для проверки отчета устанавливаются автоматически, без участия пользователя. Если данные, которые ввел налогоплательщик, не соответствуют контрольным соотношениям, система обязательно предупредит его об этом и подскажет, как можно исправить ошибки.

Источник: alt-nn.ru

Количество физ лиц получивших доход в 6 НДФЛ: как считать за полугодие, год, квартал

Отчетность 6 НДФЛ обязательно сдается всеми работодателями. Она содержит титульный лист и расчет. Выплаты работникам и перечисленные с них налоги в бюджет, отражаются общей суммой по всем сотрудникам. Количество человек, попавших в отчет, показывается по строке 060.

Как правильно указать количество физлиц, получивших доход

Форма включает в себя раздел 1 и 2. Строка 060 находится в первом разделе, заполняется она нарастающим итогом с начала года. При ее заполнении нужно учитывать два нюанса:

- Учитываются все физические лица, получившие вознаграждение за отчетный период, в том числе исполнители по договорам ГПХ;

- Человек может быть включен в отчет только один раз.

Важно! Если работник в течение одного календарного года был дважды принят на работу в одну организацию, он показывается в отчете только один раз.

То же самое относится и к исполнителям по ГПД. С одним физическим лицом, в течение года, может быть заключено несколько договоров ГПХ, но в 6 НДФЛ он в обязательном порядке должен быть учтен единожды.

Раздел 1 заполняется по всем налоговым ставкам, по которым в организации может быть удержан НДФЛ с работников, получивших вознаграждения. На каждую ставку заполняется отдельный лист с разделом 1. При этом второй раздел не разбивается. Ставка в размере 13% является самой распространенной, она устанавливается для следующих категорий сотрудников:

- Налоговые резиденты России;

- Иностранцы, осуществляющие свою деятельность на основании патента;

- Иностранные граждане, имеющие статус высококвалифицированных специалистов;

- Граждане иностранных стран, входящих в Еврозийский экономический союз, для доходов от работы по найму;

- Иностранцы или лица без гражданства признанные беженцами.

Также подоходный налог может удерживаться по следующим ставкам:

- в размере 30% с доходов, полученных нерезидентами РФ;

- в размере 9% от дивидендов, выплаченных физическим лицам;

- в размере 15% от дивидендов, выплаченных нерезидентам РФ.

Количество работников в отчете указывается только на первом листе раздела 1, даже если таких разделов несколько. На остальных листах это поле остается пустым. Если работнику были произведены выплаты, налог с которых удерживается по разным ставкам, он указывается в отчете только один раз.

Заполнение строки 060 по отчетным периодам

Налоговые агенты обязаны сдавать 6 НДФЛ ежеквартально. Налоговым периодом является календарный год. Отчетные периоды следующие:

- 1-й квартал;

- Полугодие;

- 9 месяцев;

- Год.

Если раздел 2 расчета заполняется отдельно за каждый квартал, раздел 1 всегда включает данные с начала года. Рассмотрим, как посчитать количество физ. лиц, получивших доход в 6 ндфл в разрезе отчетных периодов:

- В 1-м квартале 2021 года в ООО «Эльбрус» работало 8 человек, 7 из них отработали полный отчетный период, а один сотрудник уволился 17 марта. Также в феврале компания привлекала наемных работников (Спиридонова П.Н. и Репина Л.Д.) по договорам ГПХ. В 6 НДФЛ за 1-й квартал в строке 060 указывается 10 (8 сотрудников, включая уволенного + 2 человека, оформленных по ГПД);

- За период с апреля по июнь в организацию устроилось 5 человек и еще два уволилось. Таким образом, численность физлиц в 6 НДФЛ за полугодие составит 15 человек (10 работников, которые были указаны в первом отчете + 5 работников, принятых во втором квартале);

- В третьем квартале в организацию устроилось еще 2 работника. Также предприятие, в этом периоде, заключила ГПД с Репиным Л.Д. для выполнения разовых работ. Общее количество физических лиц, получивших доход, в отчете за 9 месяцев составит 17 человек (15 работников, указанных в 6 НДФЛ за полугодие + 2 принятых сотрудника). Репин Л.Д., выполнивший работу по договору ГПХ, уже привлекался в качестве исполнителя в текущем году и уже был включен в 6 НДФЛ за 1-й квартал, поэтому второй раз его учитывать не нужно;

- В последнем квартале в организацию был трудоустроен сотрудник, который уже работал в этой компании в текущем году (был уволен в мае). Поскольку этот человек уже работал в организации и был включен в 6 НДФЛ, дублировать его не нужно. Значит, итоговая строка 060 за год останется без изменений и будет равна 17.

Как заполнять строку 060 организациям, имеющим обособленные подразделения

Организации с обособленным подразделением, территориально расположенном в другом регионе (имеющим отдельный КПП и ОКТМО), сдают две формы 6 НДФЛ: в налоговую инспекцию по месту учета самой организации и в инспекцию по месту учета подразделения.

Важно! Это требование распространяется только на предприятия, обособленные подразделения которых, самостоятельно выплачивают вознаграждения своим сотрудникам.

Если работник с начала года работал в обособленном подразделении, а потом в течение того же налогового периода перевелся в головной офис, он должен быть отражен в обоих отчетах: по подразделению и по самой организации.

Как заполнить строку 060, если работников нет

6 НДФЛ обязаны сдавать только налоговые агенты, т.е. организации или индивидуальные предприниматели, выплачивающие доходы физическим лицам. Часто случается, что у ИП нет наемных работников, и он не производит иные выплаты физ. лицам. В этом случае он не признается налоговым агентом, и сдавать “нулевую” 6 НДФЛ не нужно.

Однако, если у ИП были наемные работники, которые уволились в текущем налоговом периоде, заполнение отчетности за все периоды является обязательным, так как в начале года сотрудники получали доходы. Рассмотрим эту ситуацию на примере. У ИП с января по май были трудоустроены 2 человека, которые уволились в мае.

Больше предприниматель не нанимал работников, и на конец декабря у него никто не работает. В данной ситуации ИП должен сдать 6 НДФЛ за все отчетные периоды. По строке 060 во всех отчетах будет указано 2 человека.

Ошибки при заполнении отчетности

Что делать, если в 6 НДФЛ не верно указано количество физических лиц, получивших доход? Несмотря на то что эта ошибка не влияет на сумму начисленного дохода и удержанного с него НДФЛ, налоговые инспекторы, при обнаружении неточности, могут выписать штраф в размере 500 рублей за предоставление недостоверной информации (ст. 126.1 НК РФ). Чтобы этого избежать, лучше самостоятельно исправить ошибку, сдав уточненный отчет.

Важно! Если ошибка была допущена в 6 НДФЛ за 1-й квартал, а обнаружена в конце года, необходимо сдать “уточненку” по всем отчетным периодам (I квартал, полугодие, 9 месяцев).

Подводя итоги, стоит отметить, что правильно отразить общее количество физлиц, получавших доход от организации, на такая простая задача, как может показаться на первый взгляд. При заполнении строки 060 нужно помнить, что одно физическое лицо не может быть отражено в отчете дважды, даже если с ним заключалось несколько договоров. Работник, получающий доход по разным ставкам НДФЛ также учитывается только один раз. И главное, при заполнении формы, помимо граждан, оформленных по трудовым договорам и ГПД, важно отразить и иные выплаты физическим лицам, облагаемые налогом, например арендную плату.

Источник: ndflexpert.ru

Заполняем отчет 6-НДФЛ за 1 квартал 2023

Сегодня рассмотрим изменения, коснувшиеся одного из самых нелюбимых отчетов у наших клиентов, это отчет 6-НДФЛ.

С 1 января 2023 года наибольшее изменения претерпели правила исчисления и уплаты НДФЛ, поэтому понятно, что изменился и сам отчет и правила его заполнения. Рассматривать 6-НДФЛ будем на примере любимой мной программы 1С:Зарплата и управление персоналом 8.

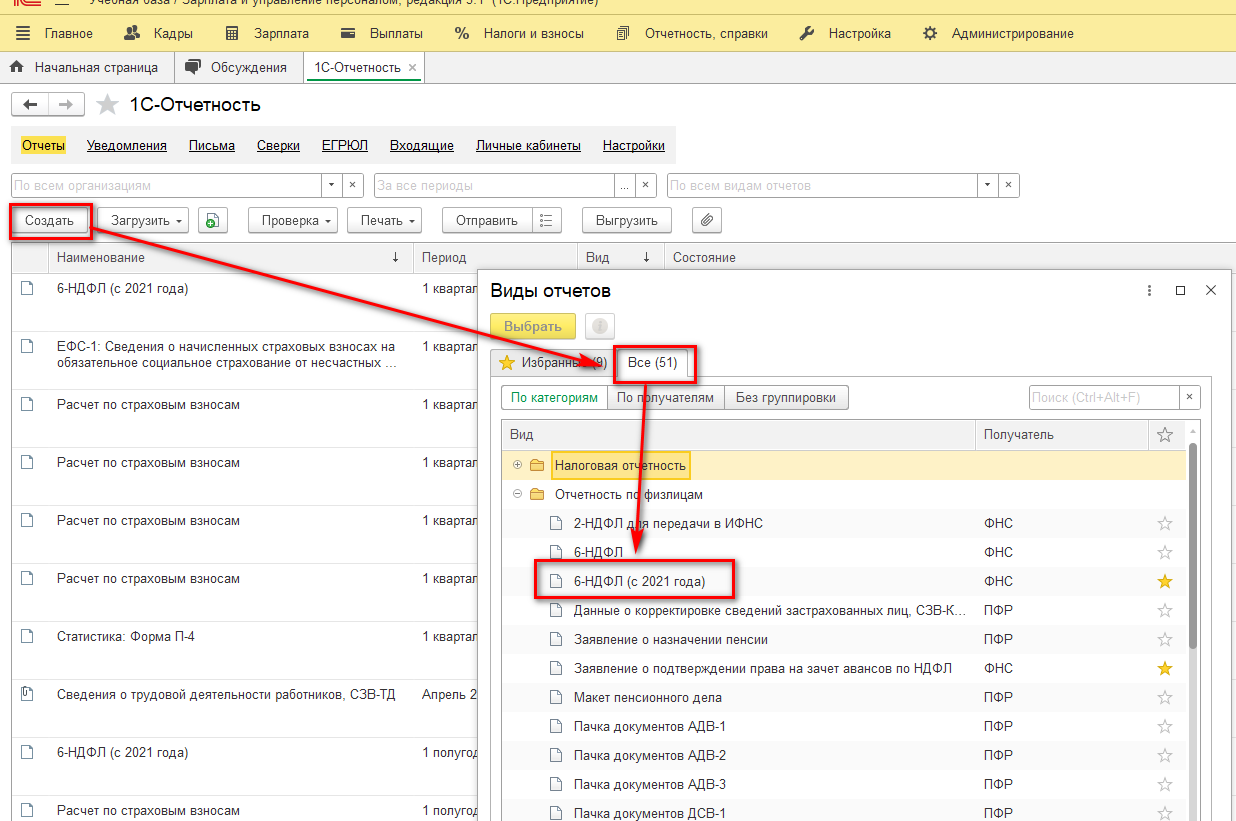

Для тех, кто только начинает работать в программах 1С напомню. Вся регламентированная отчетность находится в разделе Отчётность и справки → 1С-Отчетность

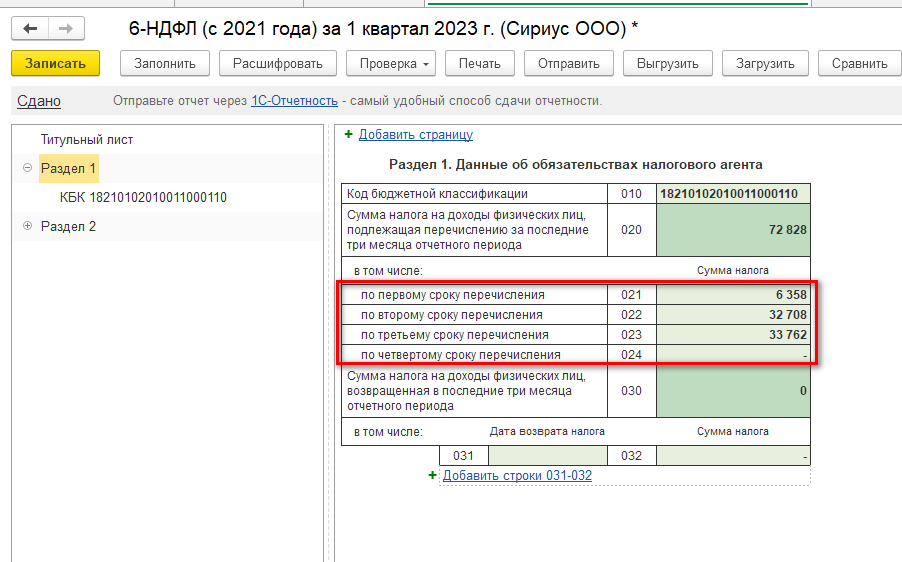

Открываем новый отчет и нажимаем на кнопку Заполнить. Переходим к разделу 1. Теперь здесь вместо конкретных дат перечисления налога мы видим четыре строки: по первому, второму, третьему и четвертому сроку перечисления.

Давайте разбираться. Сейчас у нас должны заполниться только три первых строки:

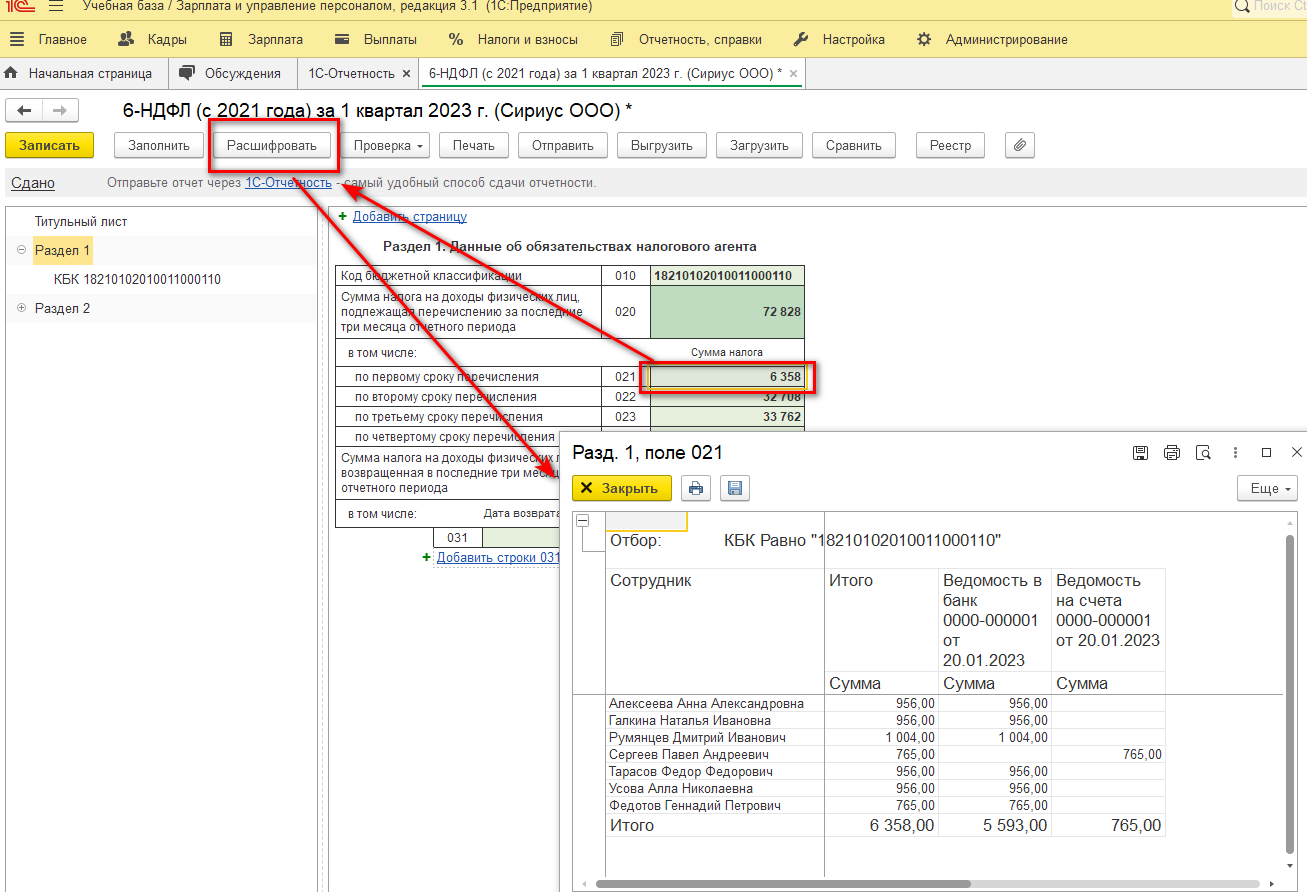

— в первую строку 021 попадают суммы НДФЛ удержанные с 01 по 22 января 2023 года. Т.е. все ведомости на выплаты в пользу сотрудников в этот период. Мы, кстати, можем расшифровать каждую ячейку и убедиться, что в соответствующую строку попадают суммы из ведомостей указанного интервала:

— во вторую строку 022 попадает НДФЛ, удержанный в период с 23 января по 22 февраля. Т.е. проверяем суммы в ведомостях из этого интервала;

— в третью строку 023 попадает НДФЛ, удержанный с 23 февраля по 22 марта.

А какие же суммы должны попадать в строку 024, т.е. по четвертому сроку? Это сумма удержанного налога за период с 23 по 31 декабря, срок перечисления которого – это последний рабочий день календарного года. Т.е. строка 024 заполняется только в годовой декларации 6-НДФЛ. Ну ладно, с этим будем разбираться в декабре.

Ну т.е. раздел 1 отчета 6-НДФЛ фактически совпадает с нашими уведомлениями, которые мы ежемесячно подаем в ИФНС. Как заполнить уведомления по НДФЛ мы писали в нашей статье.

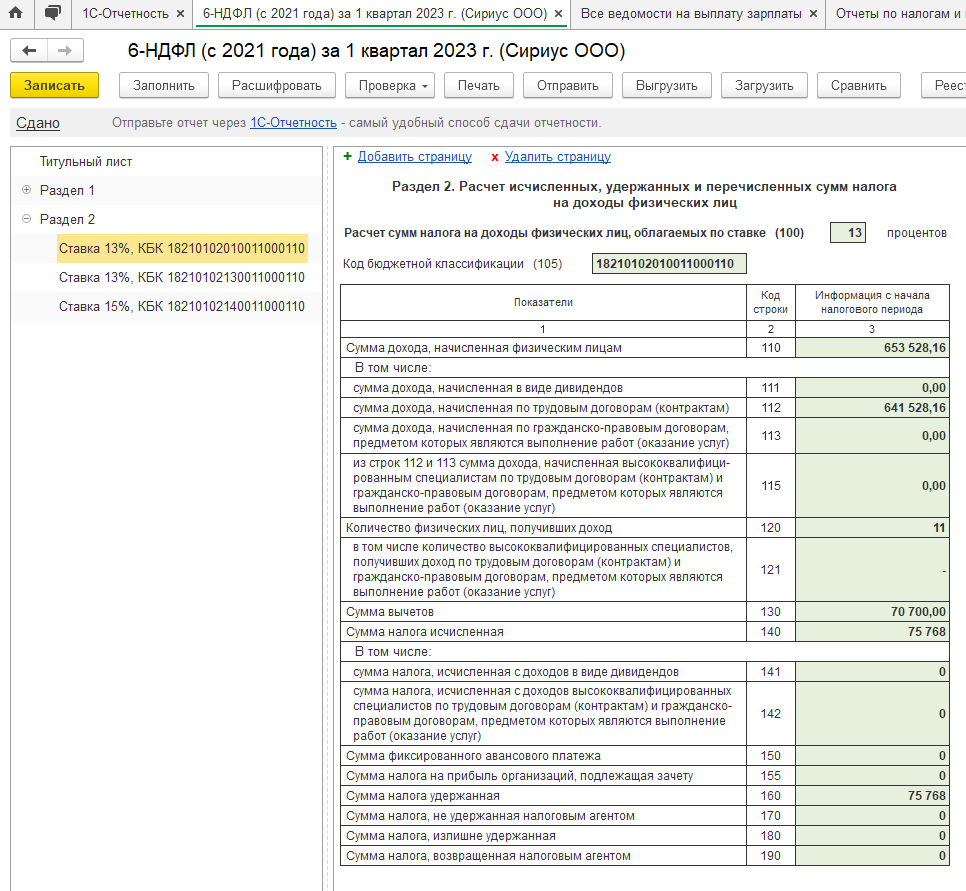

Переходим к анализу раздела 2. И тут нас ждет небольшой сюрприз, из-за которого мне сегодня позвонило несколько клиентов со словами, что отчет заполняется неверно. Давайте разбираться, что же смутило моих клиентов. Вот что получилось у меня при заполнении отчета.

Специально не стала сразу выделять сомнительный на первый взгляд момент. Но самые дотошные бухгалтеры сразу позвонили с вопросом: почему? Почему строки 140 и 160 не совпадают со строкой 020 раздела 1? Т.е. удержанный во втором разделе НДФЛ больше, чем тот, который удержан в период с 01 января по 22 марта, по всем трем срокам и уведомлениям.

Тогда следующее предположение – это весь НДФЛ за все три месяца, включая начисленный, но не выплаченный расчет за март?

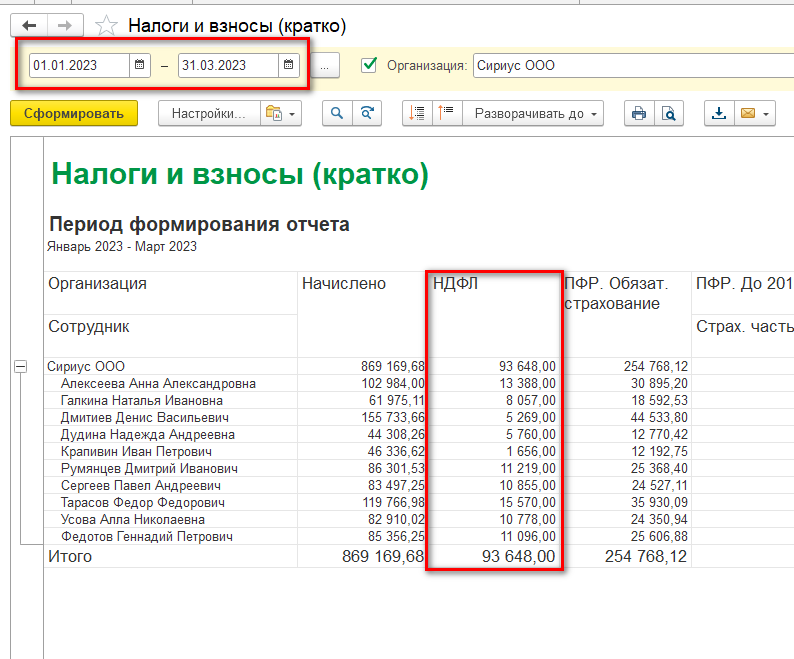

Многие мои клиенты очень любят отчет Налоги и взносы (кратко) хотя я всегда напоминаю, что в этом отчете не отражается доходы и НДФЛ по прочим начислением, например аренда автотранспорта или дивиденды. Но даже если я его сформирую, то увижу, что и с суммой исчисленного за три месяца НДФЛ сумма в разделе 2 тоже не совпадает. В этом случае она оказалась меньше:

Т.е. всем любителям сравнивать в бухгалтерии счет 68.01 с отчетами по НДФЛ придется забыть про это. Суммы эти не равны! И это нормально!

Так что же все-таки попадает в раздел 2 нашего нового отчета 6-НДФЛ?

Т.е. если вы выплачиваете аванс, например 24 марта, то по правилам заполнения 1 раздела и уведомлений, сумма удержанного НДФЛ попадает в апрель (с 23 марта по 22 апреля), а по правилам заполнения раздела 2 – сумма НДФЛ с аванса попадет в раздел 2.

В нашем случае раздел 1 и раздел 2 существенно различается в части НДФЛ по дивидендам, так как я начислила и выплатила их 31 марта, т.е. раздел 2 по всем КБК заполнился в 1 квартале, а раздел 1 по дивидендам будет заполнен только в отчете за полугодие.

Ну и уж конечно, всем любителям сравнивать РСВ с 6-НДФЛ тоже придется про это забыть. Они и раньше то не совпадали, а теперь и подавно.

В общем вот такой интересный отчет получился. Со сроками, конечно, явно перемудрили. Интересно, как налоговая сама собирается сравнивать показатели отчетов? Думаю, что нас всех ждет еще немало писем с пояснениями и разъяснениями. А пока работаем с тем, что есть и пытаемся разобраться в этом лабиринте дат и разделов.

И еще, напоминаю, что НДФЛ – это тот налог по которому мы подаем уведомления ежемесячно! Т.е. по страховым взносам в апреле уведомление можно не подавать, так как отчет срок подачи РСВ 25 апреля, раньше срока уплаты налога за март. А вот по НДФЛ так не получается. 6-НДФЛ мы подаем до 25 апреля, в отчете сроки уплаты только по 22 марта, т.е. уведомление до 25 апреля по удержанному НДФЛ в период с 22 марта по 24 апреля нужно подать обязательно!

Уф, вот так все запутанно. Но главное не нервничайте, не сердитесь и не паникуйте. Время для формирования отчета еще есть, т.е. пытаемся разобраться, а программы 1С, особенно 1С:ЗУП нам в помощь, потому что пока я глобальных ошибок в формировании отчета не нашла. Но все может быть, пишите. Будем разбираться вместе.

Надеюсь, моя статья хоть немного помогла вам в заполнении 6-НДФЛ. Спасибо что читаете. Работайте с удовольствием.

С Уважением, Ваш консультант, Виктория

Более оперативная информация в телеграмм канале;

Больше статей найдете на ДЗЕН;

Ну и куда же без ВКонтакте.

Источник: vc-bsoft.ru