Одним из главных новшеств налогового законодательства с 2016 года стало введение ежеквартальной отчетности по НДФЛ – расчета сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом (форма 6-НДФЛ). При этом действовавшая ранее годовая отчетность в виде справок 2-НДФЛ не отменена, то есть с 2016 года налоговые агенты обязаны представлять и ежеквартальную отчетность по НДФЛ и годовую (п.

2 ст. 230 НК РФ). Если с заполнением справок 2-НДФЛ все более-менее понятно (из года в год изменяется только форма, и то незначительно), то «не обкатанная» еще форма 6-НДФЛ вызывает множество вопросов. Поскольку впервые сдать расчет 6-НДФЛ предстоит уже за 1 квартал 2016 года, времени на детальный разбор всех нюансов его заполнения остается не так уж много. В связи с этим в настоящей статье предлагаю поставить точки над «i» в вопросах заполнения и представления 6-НДФЛ, с учетом официальных разъяснений контролирующих органов.

Порядок представления 6-НДФЛ

Кто должен заполнять

Представлять расчет 6-НДФЛ должны все лица, признаваемые налоговыми агентами по НДФЛ в соответствии с законодательством РФ (организации, ИП, нотариусы, занимающиеся частной практикой, адвокаты, учредившие адвокатские кабинеты и другие лица, занимающиеся частной практикой) (п. 2 ст. 230 НК РФ).

Расчет необходимо формировать по всем физическим лицам, которым выплачивались доходы (заработная плата, дивиденды, вознаграждения по договорам ГПХ и т.д.), за исключением тех физлиц, которым выплачивались только доходы по договорам купли-продажи имущества, а также по договорам, в которых они выступают как ИП (пп. 1 п. 1 ст. 227, пп. 2 п. 1 ст. 228).

Сроки сдачи

Расчет по форме 6-НДФЛ представляется налоговым агентом за квартал, полугодие и девять месяцев не позднее 30 апреля, 31 июля и 31 октября соответственно, а за год — не позднее 1 апреля следующего года (Информация ФНС России от 26.11.2015). С учетом выходных и нерабочих праздничных дней в 2016 году сроки сдачи 6-НДФЛ следующие:

- за 1 квартал — не позднее 04.05.2016 (30.04.2016 — выходной день, суббота);

- за полугодие — не позднее 01.08.2016 (31.07.2016 — выходной день, воскресенье);

- за девять месяцев — не позднее 31.10.2016;

- за год — не позднее 03.04.2017 (01.04.2017 — выходной день, суббота).

Место представления

По общему правилу налоговые агенты должны представлять 6-НДФЛ в налоговую инспекцию по месту своего учета. При этом для отдельных категорий налоговых агентов Налоговым кодексом установлены особые правила представления расчета (п. 2 ст. 230 НК РФ):

Категории налоговых агентов по НДФЛ

Место представления 6-НДФЛ

Способ представления

Способ представления 6-НДФЛ

! Обратите внимание: Расчет 6-НДФЛ на бумажном носителе

- может представляться только в том случае, если численность физических лиц, получивших доходы в налоговом периоде менее 25 человек (п. 2 ст. 230 НК РФ);

- представляется только в виде утвержденной машиноориентированной формы, заполненной от руки либо распечатанной на принтере.

Ответственность за непредставление 6-НДФЛ

Помимо самой обязанности сдавать расчет 6-НДФЛ, с 2016 года установлена и ответственность за ее несоблюдение. Согласно п. 1.2 ст. 126 НК РФ, за непредставление 6-НДФЛ налоговому агенту грозит штраф в размере 1 000 руб. за каждый полный или неполный месяц со дня, установленного для сдачи расчета.

Порядок заполнения 6-НДФЛ

- титульный лист;

- раздел 1 «Обобщенные показатели»;

- раздел 2 «Даты и суммы фактически полученных доходов и удержанного налога на доходы физических лиц».

Главным отличием 6-НДФЛ от справок 2-НДФЛ является то, что он составляется обобщенно по всем физлицам, получившим доходы от налогового агента, без конкретизации по каждому физлицу. Основанием для заполнения расчета служат данные налоговых регистров по учету доходов, начисленных и выплаченных налоговым агентом в пользу физлиц, предоставленных налоговых вычетов, исчисленного и удержанного НДФЛ.

Титульный лист расчета 6-НДФЛ

Заполнение титульного листа 6-НДФЛ в целом мало отличается от заполнения титульного листа какой-либо налоговой декларации. Поэтому подробнее остановимся только на особенностях.

Строка «Налоговый период (год)» — указывается год, к которому относится период составления отчета. Например, при заполнении 6-НДФЛ за 1 квартал, полугодие, 9 месяцев 2016 года и в целом за 2016 год в этой строке необходимо проставить «2016».

Строки «КПП» и «Код по ОКТМО»:

Раздел 1 расчета 6-НДФЛ

По строке 010 указывается налоговая ставка НДФЛ (13, 15,30 или 35%), с применением которой исчислены суммы налога. Каждой налоговой ставке соответствует свой блок строк 020 – 050. То есть, если в течение отчетного периода выплачивались доходы физлицам, облагаемые по разным ставкам НДФЛ, то в отношении каждой ставки необходимо заполнить строки 020-050:

- строка 020 — общая по всем физлицам сумма начисленных доходов, облагаемых по ставке, указанной в строке 010;

- строка 025 — общая сумма начисленных дивидендов;

- строка 030 — общая сумма налоговых вычетов (в т.ч. профессиональных, стандартных, имущественных, социальных и по ст. 217 НК РФ), предоставленных по доходам, отраженным по строке 020;

- строка 040 — общая сумма исчисленного НДФЛ с доходов, отраженных по строке 020;

- строка 045 — общая сумма НДФЛ, исчисленного с дивидендов;

- строка 050 — сумма фиксированных авансовых платежей работников-иностранцев, на которые уменьшены суммы исчисленного налога;

Блок «Итого по всем ставкам» в расчете 6-НДФЛ должен быть только один (обобщенно по всем налоговым ставкам), он включает строки 060-090:

- строка 060 – суммарное количество лиц, получивших доходы от налогового агента. Если один человек получал доходы, облагаемые НДФЛ по разным ставкам, он учитывается как одно лицо. Если один и тот же работник был уволен и снова принят на работу в течение одного налогового периода, такой работник также должен учитываться как одно лицо.

- строка 070 — общая сумма удержанного НДФЛ (по всем ставкам);

- строка 080 — общая сумма не удержанного НДФЛ (по всем ставкам);

- строка 090 — общая сумма НДФЛ, возвращенная налоговым агентом налогоплательщикам в порядке ст. 231 НК РФ.

! Обратите внимание: Если показатели строк раздела 1 не помещаются на одной странице, то заполняется необходимое количество страниц. При этом итоговые показатели по всем ставкам по строкам 060-090 заполняются на первой странице раздела.

Раздел 2 расчета 6-НДФЛ

Раздел 2 содержит необходимое количество блоков строк 100-140:

строка 100 — дата фактического получения доходов, отраженных по строке 130. Дата фактического получения доходов определяется в соответствии со ст. 223 НК РФ. Например:

- для доходов в виде оплаты труда датой фактического получения признается последний день месяца, за который начислен доход за выполненные трудовые обязанности в соответствии с трудовым договором (контрактом) (или последний день работы – при увольнении до окончания календарного месяца) (п. 2 ст. 223 НК РФ);

- для доходов в денежной форме – дата выплаты такого дохода (пп. 1 п. 1 ст. 223 НК РФ);

- для доходов в натуральной форме – дата передачи доходов в натуральной форме (пп. 2 п. 1 ст. 223 НК РФ);

- для доходов в виде материальной выгоды, полученной от экономии на процентах при получении заемных средств, — последний день каждого месяца в течение срока, на который были предоставлены заемные средства (пп. 7 п. 1 ст. 223 НК РФ).

строка 110 — дата удержания налога с суммы фактически полученных доходов, отраженных по строке 130. Дата удержания НДФЛ с доходов в денежной форме совпадает с датой их фактической выплаты. Дата удержания НДФЛ с доходов в натуральной форме и полученных в виде материальной выгоды совпадает с датой выплаты любых доходов в денежной форме, из которых удерживается такой НДФЛ (п. 4 ст. 226 НК РФ).

строка 120 — дата, не позднее которой должна быть перечислена сумма налога. Срок перечисления НДФЛ установлен п. 6 ст. 226 НК РФ: в общем случае НДФЛ должен быть перечислен в бюджет не позднее дня, следующего за днем выплаты дохода. При выплате доходов в виде пособий по временной нетрудоспособности и отпускных НДФЛ с них должен быть перечислен не позднее последнего числа месяца, в котором производились такие выплаты. Например, если отпускные были выплачены работнику 05.03.2016, то НДФЛ с них необходимо перечислить не позднее 31.03.2016.

строка 130 — обобщенная сумма фактически полученных доходов (без вычитания суммы удержанного налога) в дату, указанную в строке 100;

строка 140 — обобщенная сумма удержанного НДФЛ в дату, указанную в строке 110.

! Обратите внимание: В каждом отдельном блоке строк 100-140 содержатся данные о доходах, в отношении которых:

- совпадает дата их фактического получения;

- совпадает дата удержания НДФЛ;

- совпадает срок перечисления НДФЛ, установленный НК РФ.

Например, 10.03.2016 выплачены отпускные одному работнику, а также заработная плата за март другому работнику, уволившемуся 10.03.2016. Датой фактического получения дохода в данном случае и для отпускных, и для заработной платы является 10.03.16. Однако сроки перечисления НДФЛ различны: для отпускных – 31.03.16, для заработной платы – 11.03.16. Соответственно, при заполнении расчета 6-НДФЛ за 1 квартал 2016 года в отношении этих двух выплат необходимо заполнить разные блоки строк 100-140.

Подписание расчета 6-НДФЛ

Расчет по форме 6-НДФЛ подписывает руководитель организации либо любое должностное лицо, уполномоченное на это внутренними документами компании (например, приказом руководителя) (п. 2.2 Порядка заполнения расчета). В частности, расчет может подписать главный бухгалтер, заместитель главного бухгалтера, бухгалтер, отвечающий за расчет зарплаты.

Пример заполнения расчета 6-НДФЛ

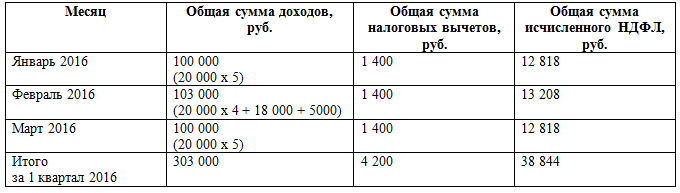

Количество работников ООО «Актив» составляет 5 человек (никаких выплат другим физлицам в 1 квартале 2016 года не производилось). Заработная плата (оклад) каждого работника составляет 20 000 рублей в месяц. Сроки выплаты заработной платы: 27-е число текущего месяца (за первую половину в размере 40% от оклада) и 12-е число следующего месяца (окончательный расчет). То есть заработная плата за вторую половину декабря 2015 года была выплачена 12.01.2016, а заработная плата за вторую половину марта 2016 выплачена 12.04.2016.

Работнику Агеевой Н.П. предоставляется стандартный налоговый вычет на ребенка 1 400 рублей ежемесячно. Остальным работникам вычеты не предоставлялись.

В феврале 2016 работнику Сидорову Р.И. предоставлялся ежегодный оплачиваемый отпуск: сумма отпускных 18 000 рублей (выплата 05.02.2016), сумма заработной платы за февраль 5 000 рублей.

Данные для заполнения раздела 1 расчета 6-НДФЛ

Раздел 1 расчета по форме 6-НДФЛ заполняется нарастающим итогом за первый квартал, полугодие, девять месяцев и год. В раздел 1 расчета за первый квартал попадут доходы, начисленные в январе, феврале, марте 2016 года.

Данные для заполнения раздела 2 расчета 6-НДФЛ

В рассматриваемом примере к таким «пограничным» операциям относятся:

- заработная плата за декабрь 2015 года, выплаченная в январе 2016;

- заработная плата за март 2016, выплаченная в апреле 2016.

На основании имеющихся данных, расчет 6-НДФЛ за 1 квартал 2016 года будет выглядеть следующим образом:

Нормативная база

Считаете статью полезной и интересной – делитесь с коллегами в социальных сетях!

Есть комментарии и вопросы – пишите, будем обсуждать!

Источник: buh-aktiv.ru

Как заполнять 6‑НДФЛ: общие требования, порядок и сроки сдачи отчетности

Общие правила и рекомендации по заполнению и направлению 6-НДФЛ

В начале своей деятельности организация может ошибочно полагать, что формирование справок по форме 2-НДФЛ по каждому сотруднику избавляет их от необходимости составлять 6-НДФЛ. Но это не так. Вторая форма отчетности создается в целом по всему штату компании.

Справка 2-НДФЛ сдается в ИФНС, а также выдается «на руки» каждому сотруднику по требованию. 6-НДФЛ подается работодателем в налоговый орган ежеквартально с указанием подробного расчета суммы налоговых удержаний на доходы физических лиц.

Налоговый агент (работодатель) формирует отчет не только по трудоустроенным в штат работникам, но и по сотрудникам, связанным с компанией гражданско-правовым договором. Форма 6-НДФЛ предоставляется не только главной (головной) компанией, но и подразделениями и филиалами.

Отчет можно сдавать одним из двух способов в зависимости от условий:

- если штат компании менее 25 сотрудников, отчет можно направить в налоговую службу в бумажном формате;

- если в штате работает более 25 человек, то отчетность направляется в ФНС только в электронном виде.

Направить документ в электронном формате можно по телекоммуникационным каналам связи с помощью специальных операторов-сервисов (например, Контур.Экстерн).

Для минимизации ошибок при заполнении бланка требуется учесть следующие требования:

Заполните и отправьте отчетность 6-НДФЛ онлайн без ошибок в сервисе Контур.Экстерн

Изменения в правилах заполнения отчета 6-НДФЛ в 2019 году

В 2019 году в законодательство были внесены некоторые изменения, касающиеся отчета 6-НДФЛ:

- теперь отчетность обязаны сдавать правопреемники компаний, прошедших путь реорганизации;

- налогоплательщики, относящиеся к категории крупных, должны указывать КПП в соответствии с учредительными документами (свидетельство о постановке на учет) по месту фактического нахождения;

- организации, не относящиеся к крупным, в поле с кодом по месту нахождения должны отражать код 214 вместо 212.

Нестандартные ситуации и как их отразить в отчете?

Помимо основных «сценариев» перечисления доходов работникам, существуют и нестандартные:

- Натуральная форма оплаты. Например, сотрудник получил подарок от организации стоимостью свыше 3 000 рублей.

- Налог на доход от суммы аванса, перечисленного в последний день месяца.

- Одновременное начисление заработной платы и компенсации за остаток неиспользованного отпуска.

- Выплата зарплаты в досрочном порядке.

- Долговые обязательства, возникшие у компании перед сотрудниками, в отношении зарплаты и отпускных.

- Получение физическим лицом доходов в виде арендной платы.

Каждый случай имеет свои особенности, и бухгалтер обязан их учитывать перед направлением отчета.

Частые ошибки при формировании 6-НДФЛ

Чаще всего при заполнении формы бухгалтеры допускают следующие ошибки:

- Показатели по расчетам не соответствуют нормам контрольного соотношения.

- Налоговые агенты не всегда принимают во внимание количество штатных единиц и при условии более 25 работающих человек представляют в налоговую отчет на бумаге. Налоговый орган вправе отказать в приеме такого документа.

- Расчет в первом разделе осуществлен не растущим, прогрессирующим итогом, а поквартально.

- В строке 070 отражена сумма исчисленного налога, который будет удержан в месяце следующего квартала.

- В строке 080 отражена разница между начисленной суммой НДФЛ и удержания. Но должна быть указана сумма, которую невозможно удержать, так как оплата была осуществлена не в денежном эквиваленте, а натуральном или в качестве выгоды.

- Некорректно выбран период указания доходов, начисленных по листку нетрудоспособности. Указывать необходимо период, когда они были выплачены, а не начислены.

- Второй раздел заполняется в прогрессивном порядке с начала года вместо указания сумм за текущий отчетный квартал.

- Часто бухгалтерия путает второй раздел с первым и в строках 100, 110 и 120 указываются даты, выходящие за пределы отчетного квартала. Если операция запущена в период отчета, а завершится только в следующем квартале, то она должна быть отражена в форме НДФЛ по завершении.

- Неверно указаны реквизиты титульного листа. Например, КПП и ОКТМО. Такая ошибка может «стоить» компании как переплаты, так и недоимки по налогу на доходы.

Декларация 6-НДФЛ: порядок заполнения

Расчет осуществляется нарастающим итогом с начала первого квартала и заканчивая годом. Сумма налога указывается в рублях, а размер дохода с точностью до копеек. Заполнение 6-НДФЛ осуществляется по разделам: начиная с титульного листа и заканчивая разделом 2.

Титульный лист

Порядок заполнения титульного листа:

-

В начале страницы указывают ИНН и КПП (филиал указывает только КПП), номер корректировки, проставляется код отчетного периода («21» (первый квартал), «31» (6 календарных месяцев), «33» (9 календарных месяцев), «34» (год)), сам налоговый период (год предоставления документа).

Первый раздел

Раздел 1 заполняется построчно и с учетом нарастания итога с первого квартала до года. Первый раздел может быть размещен на нескольких страницах. Это зависит от количества применяемых в компании ставок налогообложения. В большинстве случаев используется ставка в размере 13%, но не исключены и другие варианты.

Первый раздел заполняется следующим образом:

- Строка 010 — размер облагаемой ставки в процентах (13, 15, 30 или 35).

- В поле 020 указывается сумма начисленного дохода, подходящего под требования о налогообложении. Важно учитывать нарастающий итог, то есть в строке будут указаны средства, фактически полученные работником за год.

- 030 — налоговые вычеты в 6-НДФЛ, уменьшающие размер налогооблагаемой базы (суммы налоговых вычетов могут быть стандартными, имущественными или по социальному направлению).

- 040 — здесь сотрудник указывает сумму исчисленного на доходы работников налога, а в подстроке 045 отражаются суммы налога с прибыли, полученной от вложений в капитал. Важно указать точное число, так как данная информация будет сверяться со сведениями, отраженными в декларации по налогу на прибыль.

- 050 — данная строка содержит числовое значение аванса, перечисленного сотруднику-иностранцу. Подходит компаниям, имеющим в своем штате людей с иностранным гражданством и работающих на патентной системе.

- Поле 060 отражает сведения о количестве лиц (сотрудников), по которым отчитывается работодатель.

- В строке 070 отражают только текущую сумму удержанного налога, исключая предыдущие отчетные периоды.

- Строка 080 отражает размер доходов, которые не облагалисьналогом по каким-либо причинам. Например, сумма, которую невозможно удержать, так как оплата была осуществлена не в денежном эквиваленте, а натуральном или в качестве выгоды.

- Ошибочные удержания и возврат работникам указываются в строке 090.

Больше всего вопросов возникает с порядком заполнения 070 строки бланка. Бухгалтеру важно понимать, что здесь указывается сумма именно удержанного налога, то есть, если заработная плата за март выплачена в апреле, ее не нужно учитывать в отчете НДФЛ за первый квартал. Но она будет отражена:

- в строке 020, как сумма начисления по заработной плате;

- в строке 040 — посчитанный, но еще не удержанный налог (начисление доходов, умноженное на процентную ставку).

Такой налог является переходящим. Это касается заработных плат, приходящихся на последний месяц квартала (март, июнь, сентябрь и декабрь) и выплаченных в начале или середине следующего. Такой вид налога указывается именно в квартале удержания.

Однако такая ситуация не касается оплаты листков нетрудоспособности, отпускных и премиальных выплат. Эти виды доходов отражаются в квартале, когда они были выплачены.

В ООО «ВЕСНА» 1 апреля сотрудникам была перечислена заработная плата за март в общей сумме 15 750 078 рублей. Налоговых вычетов не было. Будет ли она учитываться в строке 070 за первый квартал?

Ответ: Нет. Поскольку налог в марте не был удержан. Но бухгалтер отразит сумму в размере 15 750 078 рублей в строке 020 (сумма начисления), а в строке 040 — 2 047 510 рублей = 15 750 078*0,13 (13%).

Второй раздел

В разделе 2 по строкам указываются даты перечисления дохода сотрудникам, удержания налога и уплаты в бюджет (100, 110 и 120 соответственно), а также размеры сумм, перечисленных работникам до удержания НДФЛ (130), и удержанные суммы на дату, указанную в 110 строке.

Таким образом, заполнение осуществляется не в прогрессивном порядке, начиная с первого квартала, а «по факту», то есть за текущий отчетный период. Это же касается и указания дат в строках 100, 110 и 120. Они не должны выходить за пределы отчетного квартала. Дата фактического получения дохода может выходить за пределы отчетного квартала, но она не указывается во втором разделе. Если возникает «переходящий НДФЛ», то указывается он в отчетности, приходящейся на момент завершения операции.

Проверить правильность расчетов НДФЛ можно с помощью контрольного соотношения, утвержденного органами налоговой службы:

- значение строки 020 из первого раздела должно совпадать с показателем общей суммы доходов по 2-НДФЛ;

- сумма строки 025 не совпадает с показателем строки 1010 по коду доходности в 2-НДФЛ (признак 1);

- показатель строки 040 из первого раздела должен быть меньше значения суммы налога исчисления из справки 2-НДФЛ;

- число в строке 060 не соответствует количеству справок 2-НДФЛ, то есть количество работников, получивших доходы, в каком-то из случаев указано ошибочно.

- Исключением является 130 строка второго раздела, которая не подлежит проверке по данному соотношению.

Нулевая 6-НДФЛ

Если в организации в течение отчетного периода не осуществлялись выплаты рабочему персоналу и соответственно не было налоговых вычетов, предоставлять 6-НДФЛ в налоговый орган не нужно. Этот момент рассмотрен в письме ФНС России от 23 марта 2016 года N БС-4-11/4901.

Если в течение отчетного периода была осуществлена хотя бы одна выплата (включая материальную помощь, премирование), работодатель обязан отчитаться и направить форму 6-НДФЛ в налоговую службу.

Срок направления

Поскольку работодатели обязаны предоставлять 6-НДФЛ каждый квартал, отчет направляется в налоговую службу не позднее 30 апреля, 31 июля, 31 октября и 31 января.

Годовая 6-НДФЛ должна быть направлена в налоговый территориальный орган не позднее 30 апреля.

Чтобы сдать форму 6-НДФЛ вовремя, сохраните задачу в закладках календаря бухгалтера в сервисе Контур.Экстерн.

Какие доходы не нужно указывать в форме 6-НДФЛ?

В поле 020 раздела 1 не должны попасть доходы менее налогооблагаемого размера, либо необлагаемые. Например, доходы в виде материальной поддержки от работодателя (до 4 000 рублей) или помощь при рождении ребенка (до 50 000 рублей). В некоторых случаях матпомощь полностью не облагается налогом, либо НДФЛ удерживается с части материальной помощи.

Куда сдавать 6-НДФЛ?

- крупные компании, имеющие филиалы, сдают в ФНС по месту регистрации, как крупнейшие налогоплательщики;

- налоговые агенты других категорий могут отчитываться за работников филиалов в ФНС по месту их учета.

Штрафные санкции за непредоставление 6-НДФЛ

Штрафные санкции за непредоставление или несвоевременное предоставление отчетности 6-НДФЛ:

| Нарушитель | Статья | Размер штрафа |

| Работодатель, не отчитавшийся в срок за доходы своих сотрудников | ст. 126 НК РФ | 1 000 рублей за каждый просроченный месяц |

| Работники, ответственные за направление отчетности | ч.1 ст.15.6 КоАП РФ | от 300 до 500 рублей |

| Компании, у которых будут найдены недочеты или недостоверная информация | 500 рублей |

Организация, имеющая в штате свыше 25 сотрудников, и предоставившая документ в налоговый орган на бумаге, будет оштрафована на 200 рублей.

Помимо штрафных санкций компания может пострадать в более серьезном плане. Например, статья 76 НК России позволяет налоговой службе подать требование о «заморозке» банковского счета компании, если та не предоставила отчет в течение 10 дней после установленного срока.

Сотрудник, ответственный за своевременное направление 6-НДФЛ и расчет налоговых вычетов, обязан быть ознакомлен с изменениями в законодательстве. Соблюдение правил заполнения 6-НДФЛ и сроков предоставления являются залогом успешного принятия отчетности и отсутствия начисления штрафов.

Источник: www.a-practic.ru

Форма 6-НДФЛ: понятие и порядок подачи

Декларация 6-НДФЛ — относительно новый отчет для налоговых агентов, и его заполнение вызывает множество вопросов. Далеко не все из них рассмотрены и отражены в тех рекомендациях и пояснениях, которые даются налоговой службой в официальных письмах ФНС РФ.

Что такое 6-НДФЛ

6-НДФЛ — отчетная форма на подоходный налог физических лиц, заполнять которую требуется один раз в квартал. В ней составители должны отображать все сведения о доходах своих служащих, а также начисленных и удержанных сумм НДФЛ на отчетный период.

Декларация состоит из следующих подразделов:

- Титульного листа (страница 001).

- Раздела 1, который носит название «Обобщенные показатели».

- Раздела 2 — «Даты и суммы фактически полученных доходов и удержанного налога на доходы физических лиц».

ВАЖНО! В соответствии с НК РФ расчет показателей при заполнении декларации 6-НДФЛ должен производиться нарастающим итогом по каждому кварталу.

Отчет необходимо предоставлять в отделение налоговой службы по месту регистрации индивидуального предпринимателя или юр. адресу ООО. Если часть работников занята в деятельности ЕНВД или патенте, отчет потребуется предоставить по адресу работы.

ВАЖНО! Нулевой формы 6-НДФЛ не существует. Если в отчетном периоде у налогового агента не было выплат физическим лицам, сдавать отчет не требуется.

Сроки сдачи 6-НДФЛ определены на законодательном уровне:

- Декларацию за 1 квартал потребуется сдать до 30 апреля.

- Декларацию за 6 месяцев — до 31 июля.

- Декларацию за 9 месяцев — до 31 октября.

- Декларацию за 12 месяцев — до 1 апреля года, следующего за отчетным.

Общие требования по заполнению:

- Текстовые и числовые поля бланка должны быть заполнены слева направо, исходя из крайней левой ячейки.

- В незаполненных ячейках должны быть проставлены прочерки. В ячейках, предназначенных для показателей сумм, в обязательном порядке указывается ноль в крайней левой ячейке, а все остальное поле перечеркивается.

- Запрещается печать с двух сторон листа, если декларация сдается в бумажной форме.

- Допускается использование чернил только черного, фиолетового или синего цвета.

- Если форма заполняется электронно, должен быть установлен шрифт Courier New высотой 16-18 пунктов, прочерки при этом допускается не проставлять.

Если налоговый агент не предоставляет своевременно в ФНС форму 6-НДФЛ либо предоставил неверные данные, на него накладывается штраф:

- За каждый месяц просрочки — в размере 1 тыс. рублей. Дополнительно при этом блокируется счет в банке, если просрочка составляет более 10 дней.

- Если указаны сведения, не соответствующие действительности, — в размере 500 рублей за каждый из неверных документов.

Что указывать в 6-НДФЛ

В декларацию 6-НДФЛ должны быть внесены все доходы физических лиц, с которых налоговый агент удерживает подоходный налог, в том числе:

- Заработная плата и премии.

- Вознаграждения по договорам ГПХ.

- Дивиденды.

- Займы, в том случае, если они предоставлены на безвозмездной основе.

- Подарки, общая стоимость которых свыше 4 тысяч рублей (за год).

- Некоторые виды материальной помощи (мат. помощь вышедшим на пенсию сотрудникам, выплаты инвалидам от организации инвалидов, мат. помощь при рождении или усыновлении ребенка).

В расчет не включаются:

- Те доходы, которые не облагаются подоходным налогом в соответствии со статьей 217 НК (например, материальная помощь работнику в случае смерти члена его семьи).

- Выплаты работникам, начисленные в качестве компенсации при возникновении ЧС или стихийных бедствий.

- Выплаты жертвам террористических актов и др.

ВАЖНО! Декларацию 6-НДФЛ необходимо сдавать, если гражданин получил выплату от налогового агента хотя бы один раз за отчетный период.

Как заполнять раздел 1

В разделе 1 декларации 6-НДФЛ отображаются сведения о полученных доходах, налоговых вычетах и начисленный по ним подоходный налог общим итогом за 1 квартал, 6, 9 и 12 месяцев (согласно положениям статьи 230 НК РФ).

Если в отчетном периоде предприниматель перечислял своим работникам выплаты, облагаемые по различным ставкам подоходного налога, то в строках 010-050 должна быть указана информация по каждой из ставок. Блок «Итого по статьям» при этом заполняется лишь 1 раз — на первой странице отчета.

- В строке 020 должны быть указаны сведения об общей сумме доходов работника за весь отчетный период до вычета налога. Учитываются выплаты по заработной плате, отпускным, больничным и другие, с которых должен быть удержан подоходный налог.

- В строке 030 указывается вся сумма удержанных налогов по итогам строки 020, в том числе имущественных и социальных.

- В строке 040 отражается сумма исчисленного подоходного налога с тех доходов, которые были отражены в статье 020.

- Если имели место выплаты дивидендов, данные о них вносятся в строки 025 и 045.

- Строка 050 заполняется в том случае, если работник — иностранный гражданин с патентом.

- В строку 060 вносятся данные о численности работников, данные о которых отражены в декларации 6-НДФЛ.

- В строке 070 следует указать общую сумму подоходного налога, удержанного с начала года, при этом она может быть не равна той, которая указана в строке 040.

- В строке 080 отражаются данные о НДФЛ, который налоговый агент не сможет удержать до окончания отчетного года.

- Строка 090 заполняется в том случае, если за отчетный период налоговый агент возвращал работникам вычет по налогам.

Как заполнять раздел 2

Раздел 2 декларации 6-НДФЛ представляет собой информационную таблицу, в которой указываются все действия по исчислению прибыли работников, которая имела место в отчетном периоде. Данные вносятся в хронологическом порядке, при этом необходимо указывать дату начисления дохода. Также в этом разделе отображается информация о суммах удержанного НДФЛ с указанием дат удержания и даты его перечисления в ФНС.

- Выплаты, имеющие место в отчетном периоде, но не облагаемые НДФЛ не указываются в расчете.

- Отражается сумма доходов об исчисления налога.

- Данные второго раздела декларации не совпадают с информацией первого, так как в разделе 1 отражаются сведения нарастающим итогом по результату всего налогового периода, а раздел 2 посвящен данным исключительно отчетного квартала.

- Если в одну дату имели место выплаты, имеющие разные сроки уплаты подоходного налога в бюджет, они должны быть отражены разными строками.

ВАЖНО! В разделе 2 должны быть указаны только доходы отчетного квартала, отдельным итогом за каждый месяц.

- В строке 100 указывается дата фактического получения выплаты. При этом для заработной платы проставляется дата последнего дня месяца, за который она была выплачена, а для вознаграждений по договорам ГПХ, больничным и т. д. — день фактической выплаты.

- В строке 110 указываются даты удержания подоходного налога. Как правило, она идентична данным строки 100, но есть исключения: с аванса налог удерживается в день начисления основной зарплаты, с мат. помощи и подарков — в день следующей зарплаты, с доплат (суточных, нормативных и т. д. ) — в день выплаты зарплаты за месяц.

- В строке 120 указывается дата уплаты налога, установленная статьей 226 НК РФ.

- В строке 130 прописывается вся сумма полученных доходов до удержания подоходного налога.

- В строке 140 — общая сумма подоходного налога.

ВАЖНО! Декларация 6-НДФЛ сдается на бумажном носителе лишь в том случае, если у налогового агента числится более 25 работников. Если эта цифра меньше, только в электронном виде.

Изменения в форме, которые нужно учесть в 2019-2020 году

В 2018 году произошел ряд существенных изменений, касающихся отчета 6-НДФЛ. В частности изменения коснулись реорганизованных компаний. Если реорганизованная компания не предоставила декларацию 6-НДФЛ в ФНС до окончания процедуры, это обязанность будет возложена на компанию преемника.

В таком случае в отчете нужно будет указать:

- ИНН и КПП компании преемника.

- Проставить код «215», либо «216» для крупнейших налоговых агентов.

- В реквизите «Налоговый агент» необходимо указать название компании, прошедшей процедуру реорганизации.

- В реквизите «Форма реорганизации» проставить требуемое значение (1 — если компания была преобразована, 2 — в случае слияния, 3 — при разделении, 5 — в случае присоединения к другой организации, 6 — в случае разделения с одновременным присоединением или 0, если компания была ликвидирована).

- ИНН и КПП той организации, которая была реорганизована.

Изменения также коснулись следующих пунктов:

- Крупнейшие налогоплательщики теперь обязаны указывать КПП по месту регистрации юридического лица (ранее — по месту учета).

- Организации, которые не являются крупнейшими налогоплательщиками, должны указывать в реквизите «по месту нахождения» код 214 (ранее — 212).

- На титульном листе декларации должны быть отражены полные сведения о доверенности представителя.

С того момента, когда была введена декларация 6-НДФЛ и налоговые агенты получили обязанность ее ежеквартально заполнять прошло более 3 лет. Однако, у множества предпринимателей все еще остаются вопросы в этой процедуре. Форму 6-НДФЛ налоговые агенты обязаны сдавать 4 раза в год, указывая в ней все выплаты НДФЛ за отчетный период. Для того, чтобы избежать ошибок и неточностей в расчетах достаточно грамотно вести бухгалтерию и избегать нарушение сроков выплат.

Источник: lkfl-nalogi.ru