Исходя из этих разъяснений, в годовом расчете 6-НДФЛ за 2022 года декабрьскую зарплату, выплаченную в январе 2023 года, отражать не надо.

- доход – в полях 110, 112, 115 разд. 2;

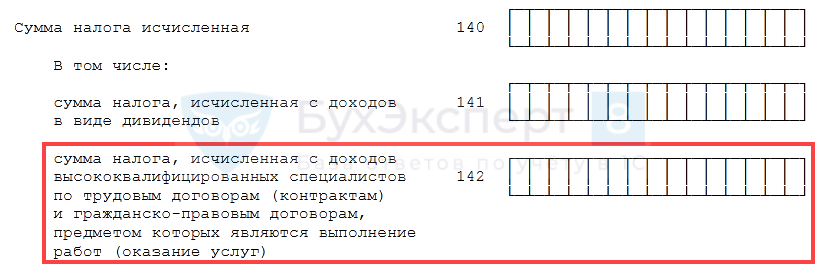

- НДФЛ – в поле 020 разд. 1, поле 021 разд. 1 (налог отражается в поле 021 при выплате зарплаты в период с 1 по 22 января 2023 года), в полях 140, 142, 160 разд. 2.

Из разъяснений ФНС России непонятно, охватывают ли они авансовую часть декабрьской зарплаты, выплаченную в декабре 2022 года. Полагаем, что безопаснее дату получения дохода, соответствующего этой части зарплаты, определить по правилам п. 2 ст. 223 НК РФ как последний день декабря 2022 года и отразить этот доход в расчете за 2022 года, поскольку дата его выплаты не позволяет отнести его к доходам 2023 года применением подп. 1 п. 1 ст. 223 НК РФ.

Зарплата за декабрь 2022 года выплачена в декабре 2022 года

Зарплата, выплаченная в последний рабочий день декабря, отражается следующим образом (п. 2 ст. 223, пп. 4, 6 ст. 226 НК РФ, пп.

ГОДОВОЙ ОТЧЕТ ПО НДФЛ ЗА 2022 ГОД. ЗАРПЛАТА ЗА ДЕКАБРЬ В 6-НДФЛ

3.1–4.3 Порядка заполнения расчета 6-НДФЛ).

В расчете за 2022 год суммы зарплаты, исчисленного и удержанного с нее НДФЛ включаются в показатели полей 110, 112, 115, 140, 142 и 160 разд. 2.

В разд. 1 надо привести сумму НДФЛ, удержанную с указанной зарплаты в последний рабочий день декабря (в составе показателей полей 020, 022), а также срок перечисления налога с зарплаты по НК РФ – следующий рабочий день после даты выплаты зарплаты (пп. 6, 7 ст. 6.1, п. 6 ст. 226 НК РФ, п. 3.2 Порядка заполнения расчета 6-НДФЛ).

Полагаем, что при выплате зарплаты в последний рабочий день декабря 2022 года срок уплаты НДФЛ налоговым агентом определяется по правилам, действующим на эту дату. Редакция п. 6 ст. 226 НК РФ, действующая с 1 января 2023 года (с этой даты норма про срок уплаты НДФЛ меняется), в данной ситуации не применяется.

Также надо отразить сведения в справке о доходах и суммах налога физлица.

В расчете за I квартал 2023 года сведения об указанной зарплате и налоге с нее не отражаются.

Декабрьский больничный

Датой фактического получения дохода в виде пособия по временной нетрудоспособности является день его выплаты. Поэтому в расчете 6-НДФЛ отражают только выплаченное пособие. Пособие, начисленное в одном отчетном периоде, а выплаченное в следующем, отражается в расчете за следующий период (подп. 1 п. 1 ст. 223, пп. 3, 4 ст. 226 НК РФ).

Поэтому больничные включаются в годовой 6-НДФЛ, только если они выплачены в 2022 году.

В поле 021 расчета 6-НДФЛ указывается дата, не позднее которой должна быть перечислена сумма налога в бюджет. Срок перечисления налога (поле 021) для декабрьских больничных – 09.01.2023.

Указание в поле 021 фактической даты перечисления НДФЛ в бюджет, а не последнего числа соответствующего месяца (а если он приходится на выходной – следующего за ним рабочего дня с учетом п. 7 ст. 6.1 НК РФ) может быть расценено налоговыми органами как представление недостоверных сведений, за которое организация может быть оштрафована по п. 1 ст. 126.1 НК РФ на сумму 500 руб.

Заполнение 6-НДФЛ за 4 кв.2022 года с учетом нового порядка учета доходов в 1С БП 8.3

Отметим, что впервые составить платежку на ЕНП надо будет не позднее 30.01.2023. Перечислить ЕНП раньше – 09.01.2023 – придется только тем, кто не заплатил до конца 2022 года НДФЛ с зарплаты, отпускных и больничных за декабрь.

На заметку: из-за изменения сроков сдачи отчетности годовой 6-НДФЛ нужно сдать не позднее 27 февраля 2023 года. Узнать, на что еще следует обратить внимание при заполнении 6-НДФЛ, и получить образец заполнения формы Вы можете в Типовой ситуации: Как заполнить 6-НДФЛ за 2022 г. (Издательство «Главная книга», 2022) .

Источник: www.elcode.ru

Новая форма 6-НДФЛ с 2022 года в 1С 8.3 ЗУП 3

В статье рассмотрим основные отличия в заполнении новой формы 6-НДФЛ, применяемой с 01.01.2022 г., начиная с годовой отчетности за 2021 год. Разберем, как заполнить новые поля отчета, что изменилось в порядке заполнения и поговорим о сроках реализации новой формы 6-НДФЛ в 1С.

О новой форме 6-НДФЛ в 2022 году

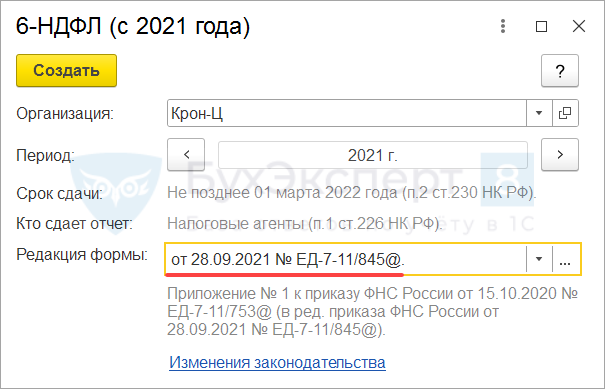

Новая форма 6-НДФЛ реализована в ЗУП 3.1.20.71 / 3.1.18.305. Чтобы создать 6-НДФЛ за 2021 год по новой форме, дата компьютера / сервера должна быть 01.01.2022 г. или позднее. Тогда в окне создания отчета появится поле для выбора редакции формы.

Отличить новую форму 6-НДФЛ можно по наличию новых строк в отчете, а также по версии редакции формы на титульном листе.

Основные отличия в новой форме связаны с появлением новых полей:

- для учета доходов и НДФЛ высококвалифицированных специалистов (ВКС)

- для учета налога на прибыль, зачтенного при расчете НДФЛ с дивидендов

Также был уточнен порядок заполнения 6-НДФЛ. Посмотрим подробнее, какие поля в отчете появились и какие новшества внесены в порядок заполнения.

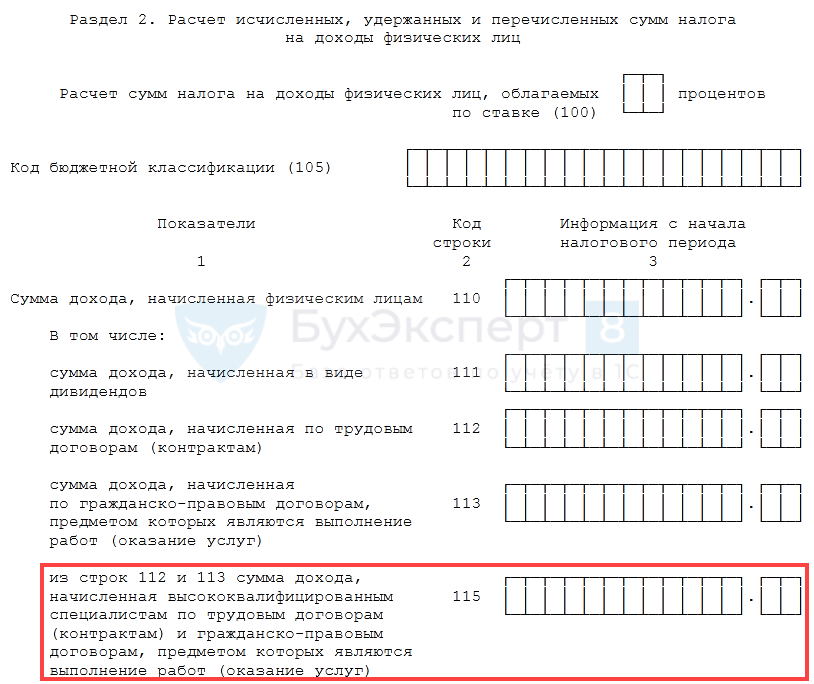

Новые поля в Разделе 2 отчета 6-НДФЛ

В Раздел 2 были добавлены строки:

- стр. 115 – здесь потребуется указывать доходы сотрудников со статусом ВКС по трудовым и гражданско-правовым договорам (ГПХ), входящие в стр. 112 и 113 . Например, выплаты по дивидендам сюда попадать не должны.

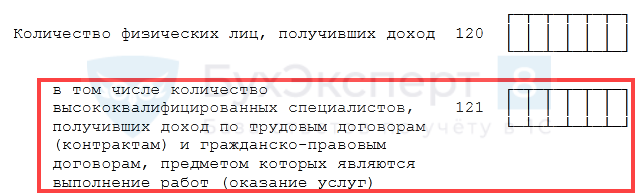

- стр. 121 – число работников-ВКС, которым начислены доходы по трудовым и договорам ГПХ. Здесь будем учитывать только лиц со статусом ВКС, чьи доходы попали в стр. 115 . Если ВКС-нику выплачивали только прочие доходы (например, дивиденды), в стр. 121 его не включаем.

- стр. 142 – НДФЛ, исчисленный с выплат в пользу ВКС по трудовым и гражданско-правовым договорам. В стр. 142 также включаем только НДФЛ с доходов, учтенных в стр. 115 .

- стр. 155 – налог на прибыль, зачтенный при расчете НДФЛ с дивидендов в отчетном периоде.

Новые поля в Приложении 1 к форме 6-НДФЛ

В Разделе 2 Приложения 1 к расчету 6-НДФЛ добавили следующие поля:

- Самоучитель по 1С Бухгалтерии 8.3;

- Самоучитель по 1С ЗУП 8.3.

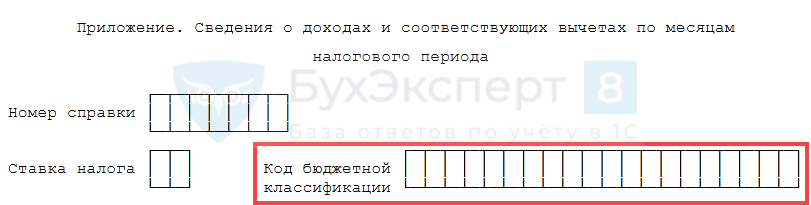

- Код бюджетной классификации . Ранее Разделы 2 Приложения 1 разделялись только по ставкам налога.

- Сумма налога на прибыль организаций, подлежащая зачету – заполняется аналогично стр. 155 сводного Раздела 2 формы 6-НДФЛ. Этот показатель расшифровывает годовую сумму зачтенного налога на прибыль по физическим лицам.

В Сведения о доходах и соответствующих вычетах по месяцам налогового периода Приложения 1 также добавлено поле Код бюджетной классификации , чтобы разделить эту информацию не только по ставкам НДФЛ, но и по разным КБК.

Изменения в порядке заполнения 6-НДФЛ

Основные изменения затронули порядок заполнения Раздела 2 6-НДФЛ и Приложения 1 к отчету:

Также для отчетных периодов на Титульном листе 6-НДФЛ добавили новые коды с 83 по 86 . Они будут использоваться при подаче 6-НДФЛ в случае снятия с учета ИП и глав КФХ. Точный номер тогда будет зависеть от периода, в котором снят с учета ИП (глава КФХ): 1 квартал, полугодие и т.д.

См. также

- С 9 ноября — новые коды доходов и вычетов по НДФЛ

- ТОП-20 вопросов по 6-НДФЛ

- Как правильно рассчитывать НДФЛ с дивидендов?

- Зарплату начислили, но не выплатили — включать ли ее в 6-НДФЛ?

Если Вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С:ЗУП, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательства

![]()

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

- Новая форма Расчета по страховым взносам с 2022 года в 1С 8.3 ЗУП 3В статье разберем, что изменилось в заполнении новой формы РСВ.

- Новая форма П-4 с 2022 года в 1С 8.3 ЗУП 3В статье разберем отличия новой формы П-4 в 2022 году.

- Новая форма 6-НДФЛ с 2023 года (ЗУП 3.1.23.357 / 3.1.24.212)Начиная с отчетности за 1 квартал 2023 будет применяться новая.

- Новая форма 4-ФСС за 2 квартал 2022 года — что изменилосьВ статье рассмотрим основные отличия в заполнении новой формы 4-ФСС.

Оцените публикацию

(3 оценок, среднее: 5,00 из 5)

Публикацию можно обсудить в комментариях ниже.

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Задать вопрос нашим специалистам можно в Личном кабинете

Источник: buhexpert8.ru

Когда сдавать 6-НДФЛ

Раз в квартал работодатели подают в ИФНС расчёт 6-НДФЛ, который содержит сведения о доходах, выплаченных физическим лицам, а также об исчисленном и удержанном с них налоге. О том, в какие сроки нужно сдавать расчёт в 2023 году, мы рассказали в этой статье.

Общая информация о расчёте

Форма 6-НДФЛ подаётся всеми, кто в отчётном периоде производил выплаты работникам. Имеются в виду не только сотрудники, нанятые в штат, но и исполнители, с которыми заключены гражданские договоры. То есть все те лица, по отношению к которым наниматель выполняет роль налогового агента по НДФЛ.

Таким образом, сдать расчёт должны все организации, а также индивидуальные предприниматели-работодатели. Если ИП работает один, представлять 6-НДФЛ он не должен.

В расчёт включаются доходы, облагаемые НДФЛ. Если сумма не подлежит обложению (например, подарок работнику в пределах 4 тыс. рублей), то отражать её в составе общей суммы доходов не нужно. Кроме того, в отчётность не включают выплаты физлицам, если они платят НДФЛ самостоятельно.

Разберёмся, когда сдавать форму за периоды текущего года.

Отчётные сроки по 6-НДФЛ в 2023 году

6-НДФЛ подаётся по окончании квартала, полугодия, девяти месяцев и года. В 2023 году, в связи с введением единого налогового платежа, 6-НДФЛ будут сдавать раньше, чем обычно: не позже 25-го числа месяца, следующего за отчётным периодом. Исключение — отчёт по итогам года, его сдают не позже 25-го февраля после отчётного периода (статья 230 НК РФ). Если эти дни выпадают на выходные или праздники, то срок сдачи переносится на следующий рабочий день.

С учётом этого правила сроки сдачи для формы 6-НДФЛ в течение 2023 года таковы:

- за 2022 год – 27 февраля;

- за первый квартал 2023 года – 25 апреля;

- за первое полугодие 2023 года – 25 июля;

- за девять месяцев 2023 года — 25 октября.

При наличии квалифицированной цифровой подписи компания или ИП по своему желанию вправе сдать 6-НДФЛ в электронном виде. Однако если наниматель выплачивает доход более чем десяти физлицам, выбора у него нет – расчёт примут только с ЭЦП.

Первый месяц — бесплатно

Что нового в 2023 году

Это приложение заменяет форму 2-НДФЛ, которую отменили с отчётности за 2021 год. Заполнять его следует только в годовой отчётности. Иначе говоря, в течение года подаются только разделы (вместе с титульным листом), а по его окончании к ним добавляется Приложение № 1.

Сначала заполняется раздел 2. Сведения в нём отражаются нарастающим итогом, то есть с начала года. Здесь исчисляется НДФЛ, для чего указывают совокупный доход, выплаченный физлицам, суммы вычетов и некоторые другие показатели.

В разделе 1 нужно отразить обязательства налогового агента, то есть результаты расчётов из раздела 2. Данные берутся за последние 3 месяца отчётного периода. Указываются суммы НДФЛ, удержанного с работников, общей суммой и на конкретную дату наступления срока перечисления налога.

Приложение содержит сведения о работниках и заполняется по каждому из них на отдельном листе. Нужно указать персональные данные человека, суммы его дохода с начала года, вычетов, исчисленного и удержанного налога.

Итак, мы напомнили о расчёте 6-НДФЛ и сроках его сдачи в 2023 году, а также рассказали о новшествах в этой форме. Остаётся лишь напомнить, что если опоздать с его представлением, последует штраф в размере 1 тыс. рублей. Это прямо прописано в пункте 1.2 статьи 126 НК РФ. Если сдать форму с ошибками и самостоятельно их не исправить раньше, чем их выявит ИФНС, штраф составит 500 рублей за каждый документ (статья 126.1 НК РФ).

Источник: www.regberry.ru