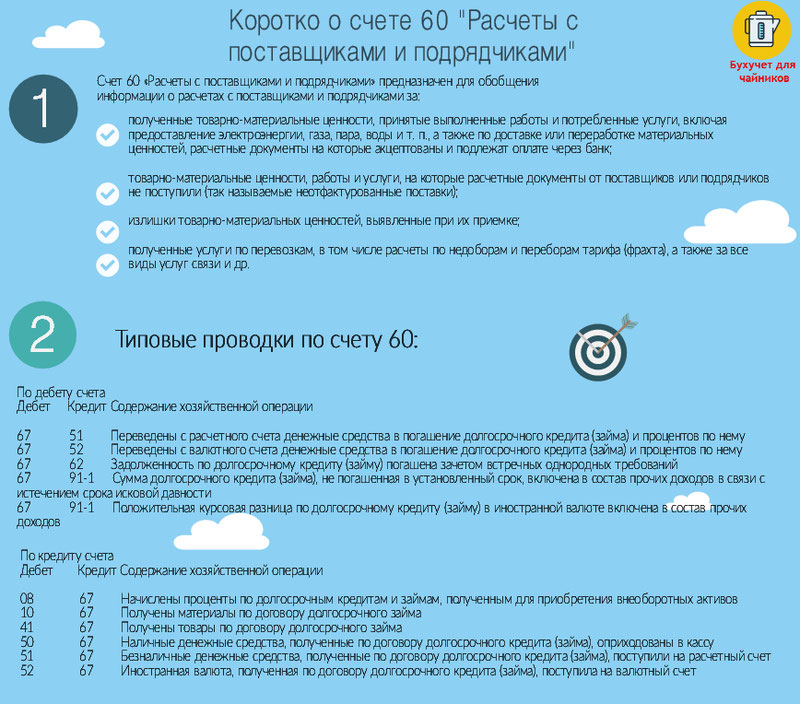

60 счет бухгалтерского учета используется для отражения данных о суммах, причитающихся поставщикам или подрядчикам, а также уплаченных им. Это универсальный и необходимый счет, независимо от того, деятельность какой направленности осуществляет предприятие. Так или иначе, любое юридическое лицо имеет денежные отношения с поставщиками или подрядчиками. Рассмотрим порядок учета расчетов такого типа, а также выясним: счет 60 — активный или пассивный?

Кто такие поставщики и подрядчики?

Как уже было сказано, ни одна компания не может существовать без взаимодействия с другими субъектами экономики. Кого же называют поставщиками? Это те предприятия, которые поставляют ТМЦ и оказывают различные услуги (в том числе ЖКХ). К подрядчикам относят только компании, предоставляющие ремонтные и строительные услуги.

В обоих случаях это юридические (иногда и физические) лица, которые для предприятия осуществляют поставку. В связи с чем возникают товарно-денежные отношения. Одна организация становится должником другой. Для фиксации расчетов с поставщиками используют счет «Расчеты с поставщиками и подрядчиками».

Счет 60 «Расчеты с поставщиками и подрядчиками» в бухучете: проводки, примеры

Счет 60 в бухучете: предназначение

Этот счет используют все и вся: практически каждый бухгалтер так или иначе сталкивался с ним. В оформлении проводок по расчетам с поставщиками и подрядчиками обычно не возникает сложностей. Чтобы определить суммы в правильную часть счета (дебет или кредит), нужно точно знать: счет 60 — активный или пассивный? Принимать решение следует после последовательных размышлений.

Что происходит при предоставлении поставки ТМЦ или работ/услуг предприятию? Кто кому становится должен? Если смотреть со стороны «нашего» предприятия и какого-то там поставщика, то на нашем счету образовалось обязательство: расплатиться за поставку. Это кредиторская задолженность.

Идем дальше: отношения между поставщиками и заказчиками описывает только ли обязательства последнего перед первым или случаются иные повороты в расчетах? И действительно, случаются. Например, авансовый расчет или обмен ТМЦ. Здесь может возникнуть обратная ситуация: должником станет поставщик. Именно для характеристики таких непростых и в то же время чуть ли не ежедневных торговых отношений и создан счет 60.

Счет 60: какой он?

С предназначением счета разобрались, и все вроде бы стало понятно. А что с его структурой? Какой он все-таки — счет 60, активный или пассивный? Исходя из того, что на нем отражается как дебиторская, так и кредиторская задолженность, данные счета находят свое место и в активе, и в пассиве баланса. Следовательно, счет активно-пассивный.

Сальдо в конце месяца может образоваться как по дебету, так и по кредиту. Но чаще, конечно, имеет место второй вариант.

Как навести порядок на 60 счете в 1С

В каких случаях счет кредитуется? Вне зависимости от того, когда переходит право на собственность ТМЦ или услуг (работ), сумма, которая должна быть уплачена поставщикам, отражается на счете 60 сразу же после получения ТМЦ или услуг (работ) с соответствующими сопроводительными документами. Дебетуется счет при погашении задолженности перед поставщиками, а также при авансовых платежах и вычетах при обмене ТМЦ.

Взаимодействие с другими счетами бухучета по дебету

Согласно принципу двойной записи, любая хозяйственная операция должна быть отражена в документах бухгалтерского учета в дебете одного и кредите другого счета на одну и ту же сумму. Чтобы правильно составить проводки, описывающие изменения баланса в связи с поступлением (уменьшением) средств, необходимо знать характеристику каждого из корреспондирующих счетов. Ответить на вопрос: «Какой счет 60 — активный или пассивный?» уже не составляет труда для читателей: активно-пассивный. Увеличение обязательств будем показывать в кредите, а их уменьшение — в дебете.

С какими счетами взаимодействует 60 счет? В первую очередь с расчетными: 50, 51, 55.1. Их используют при погашении задолженности перед поставщиками. Например, оплачена сумма с расчетного счета за поставку товаров. Проводка будет выглядеть так: Дт 60 Кт 51. Подобная контировка составляется и при перечислении авансового платежа.

Стоит отметить, что такие суммы должны быть учтены на отдельном субсчете. Например, Дт 60.2 Кт 51 – перечислен с расчетного счета аванс.

Кроме счетов учета денег, счет 60 по дебету может вступать в корреспонденцию со счетами 66, 67, 91. Происходит это, если задолженность была погашена путем оформления краткосрочного или долгосрочного займа (сч. 66, 67). На 91 счет списывают суммы с истекшим сроком исковой давности, признавая их прочим доходом.

Корреспонденция по кредиту счета 60

По кредиту счет корреспондирует со счетами учета активов: 07, 08, 10, 15, 19, а также 20, 41, 44, 94. Например, в дебете счетов 10, 15 и 41 отражают суммы поступивших от поставщиков МПЗ или ТМЦ. Расходы, которые несет предприятие по доставке товаров или материально-производственных запасов, отражают в дебете счетов 20 или 44 в корреспонденции с кредитом счета «Расчеты с поставщиками и подрядчиками». При поступлении оборудования, которое требует установки, суммы относят к дебету счета 07.

Если счет 60 акцептуют, т. е. покупатель дает свое согласие на погашение возникшей вследствие поставки задолженности, то сумму, на которую проводят операцию, указывают в кредите счета 60. Здесь же принято указывать величину НДС по ТМЦ и МПЗ, а также недостачи, связанные с процессом приема товаров.

Организация аналитического учета на счете 60

Без более подробного учета средств, которые должна заплатить организация поставщикам (или уже заплатила), бухгалтерский учет превратился бы в настоящую путаницу. Рекомендовано вести аналитический учет по данным счета 60 по каждому из поставщиков и подрядчиков. При этом суммы должны четко информировать, какие счета просрочены, какие погашены, по каким выдан аванс или вексель, истек ли срок его оплаты и т. п.

Субсчета 60 счета могут открываться такого типа:

- 60/1 – для учета расчетов с поставщиками и подрядчиками;

- 60/2 – для сбора информации о выданных авансах за планируемые поставки (оказание услуг);

- 60/3 – для учета выданных векселей.

Кроме перечисленных единиц аналитического учета могут быть созданы аналогичные субсчета 60 счета для учета расчетов в валюте. В конце каждого месяца на каждом из них образуется конечный остаток. Сумма остатков по всем субсчетам 60 счета должна совпадать с величиной конечного сальдо по синтетическому счету.

Для сверки информации используется оборотная ведомость. Благодаря ей можно вовремя обнаружить арифметические ошибки и исправить их. Кроме того, данные, внесенные в эту контрольную таблицу, позволяют проанализировать показатели на любую дату, а не только в конце года или определенного периода. Оборотная ведомость также используется для различного рода анализов экономической ситуации на предприятии: не все данные можно получить из бухгалтерской отчетности. Иногда промежуточные контрольные документы предоставляют гораздо больше информации, чем от них можно ожидать.

Регистром, на основе которого данные заносят на счет 60 и его субсчета, является журнал-ордер № 6. Сальдо счета 60 отражается в бухгалтерском балансе: в V разделе на сумму кредиторской задолженности, во II в составе дебиторской задолженности.

Сопроводительные документы

Любая операция, которая была выполнена, должна быть подтверждена первичными регистрами. На их основании составляется дальнейшая документация. Товар сопровождают установленные законодательством бумаги, в числе которых:

- накладные и накладные товарно-транспортные счета;

- счета-фактуры;

- спецификации товаров;

- сертификаты на товар;

- прочие документы.

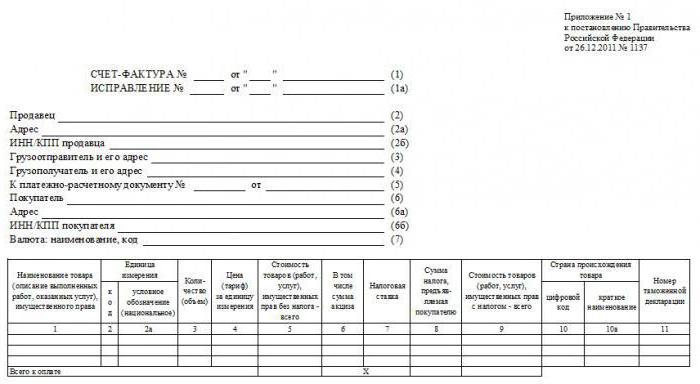

В отдельной строке выделяют сумму НДС, которую затем на основании счета-фактуры покупатель сможет возместить. При этом счет-фактура должен быть предоставлен не позднее 5 дней со дня отгрузки ТМЦ. Заполняются два его экземпляра, один из которых предъявляется покупателю, а второй остается у продавца. Записи о принятых счетах и суммах НДС накапливаются в специальных журналах, после чего предприятие имеет право уменьшить уплачиваемый НДС в бюджет.

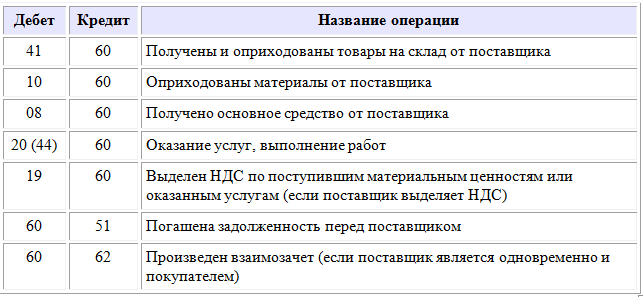

Как отразить в бухучете поступление ТМЦ?

Счет 60, дебет кредит которого отражает сумму задолженности перед поставщиками или же самих поставщиков, несложно использовать в бухучете. Приняли – кредитуем, оплатили – дебетуем. Вроде бы все просто. Но есть небольшой нюанс: НДС. При поступлении ТМЦ необходимо выделить две суммы.

Одна из них будет включать НДС, вторая – нет. Сумма без НДС отражается на счетах учета поступивших активов. Например, поступили материалы на сумму 32 тыс. рублей (в том числе НДС 4 200 рублей). Бухгалтер составляет проводку: Дт «Материалы» Кт «Расчеты с поставщиками» на сумму, равную 32 000 – 4 200 = 27 800 рублей.

Оставшуюся сумму НДС выделяют на счет «НДС» контировкой: Дт «НДС» Кт «Расчеты с поставщиками». Проводки составляют одновременно.

Если покупатель не является плательщиком НДС, то общая сумма не разделяется на части, а указывается полностью на счете 60. Не стоит забывать и о том, что сумма без НДС должна совпадать с той, что указана в счете-фактуре, выставленном поставщиком.

Оплата поставки по факту ее получения

Если в договоре поставки товаров или оказания услуг указано, что оплатить выставленную поставщиком сумму необходимо сразу после прибытия ТМЦ к покупателю, то бухгалтер оформляет приход, а затем оплачивает поставку. При этом выполняются следующие записи в бухгалтерском учете:

- Дт счета активов (08, 10, 20, 41 и т. д.) Кт «Расчеты с поставщиками» – акцептован счет поставщика.

- Дт «НДС» Кт «Расчеты с поставщиками» – из суммы выделен и принят к учету НДС.

- Дт «Обязательные платежи в бюджет. НДС» Кт «НДС» – сумма НДС направлена к вычету.

- Дт «Расчеты с поставщиками» Кт «Расчетный счет» – выставленный счет за предоставленные ТМЦ оплачен.

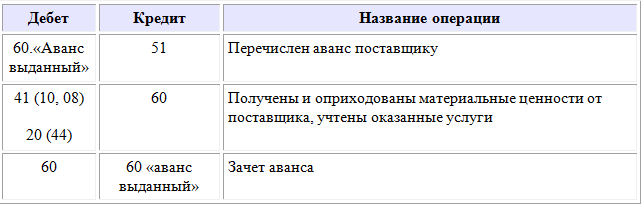

Нередко случается и так, что покупатель с поставщиком (подрядчиком) договариваются на оплате авансовым платежом. После перечисления средств осуществляется поставка. Для этого открывают документ с пометкой «Поставщики» (счет 60) и соответствующий субсчет, где собирается информация по выданным авансам. Процедура фиксируется тремя проводками:

- Дт «Выданные авансы» Кт «Расчетный счет» – перечислен аванс поставщикам.

- Дт счета учета активов Кт «Расчеты с поставщиками» – ТМЦ получены и приняты на учет.

- Дт «Расчеты с поставщиками» Кт «Выданные авансы» – произведен зачет аванса, выданного ранее.

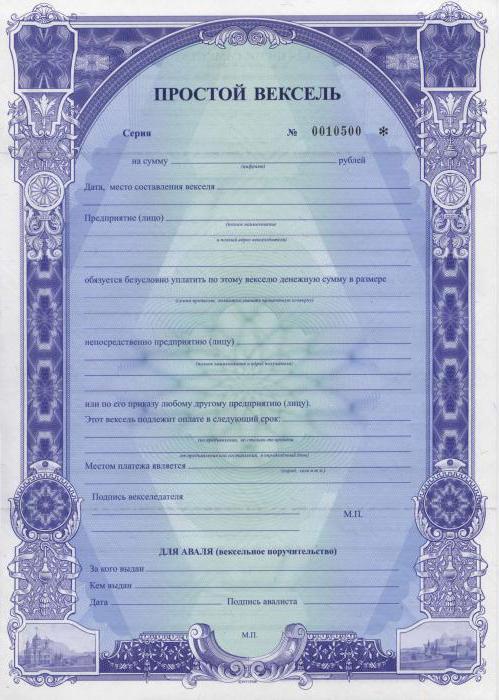

Учет выданных поставщикам векселей

Кроме наиболее частых методов расчета по факту и авансом, существует и такой вариант расплатиться за полученные активы, как выдача векселя. Тем самым покупатель выигрывает немного времени и дает гарантию выполнения своих обязательств в установленный срок. Учет выданных векселей производят на одном из субсчетов 60 счета. Допустим, это субсч. 60.3. Рассмотрим бухгалтерские проводки, которые составляются при выполнении данной операции:

- Дт счета учета активов Кт «Расчеты с поставщиками» – на учет приняты поступившие ТМЦ или выполненные работы (оказанные услуги).

- Дт «Расчеты с поставщиками» Кт «Выданные векселя» – поставщику выдан вексель в счет оплаты причитающейся за товар суммы.

- Дт «Выданные векселя» Кт «Расчетный счет» – вексель погашен в установленный срок.

Таким образом, организация учета в любом из возможных способов оплаты поставки довольно-таки проста.

Бухгалтерский счет 60 – своеобразная копилка информации о расчетах с поставщиками и подрядчиками. Это одна из основных статей обязательств предприятия, которая отражается в годовой отчетности и значительно влияет на экономическое положение компании. Учет на счете 60 должен быть организован правильно, структурировано и предоставлять всю необходимую информацию об исполненных, отложенных, выполненных и просроченных обязательствах перед поставщиками.

Источник: businessman.ru

Обороты по счету 60

Особенности оборотно-сальдовой ведомости по счету 60

Описание счета 60

Формирование ведомости: правила

Формирование ведомости: пример

ОСВ и показатели баланса

Описание счета 60

Счет 60 активно-пассивный, поэтому у него может быть как кредитовое, так и дебетовое сальдо.

ВАЖНО! Сальдо нужно отражать развернуто, так как дебетовое сальдо счета 60 — это выплаченная предоплата, а кредитовое — задолженность перед поставщиком за полученные, но не оплаченные материальные ценности, работы, услуги.

Аналитический учет по этому счету удобно вести как в разрезе субсчетов, так и по каждому поставщику. Многие бухгалтерские программы позволяют поддерживать такую аналитику. В результате формируются обороты в целом по счету, по субсчетам счета, а при необходимости всегда можно сформировать ОСВ отдельно по каждому поставщику. Последний отчет может служить основой для составления акта сверки расчетов с контрагентом.

Формирование ведомости: правила

В ОСВ должны быть отражены абсолютно все документы по закупке, а также все документы по расчетам:

- Кредитовый оборот. В кредите отражаются все операции, связанные с закупкой материальных ценностей, работ, услуг, оборудования, основных средств. Все документы, выставленные поставщиками и подрядчиками: товарные накладные, акты выполненных работ, счета-фактуры — должны найти отражение в кредите счета 60. Так формируется кредиторская задолженность организации. Если при закупке материалов организация не использует счет 15, то в кредите счета 60 отражаются и неотфактурованные поставки. Здесь же показывается возврат предоплаты от поставщика по неосуществленной им поставке.

О том, как должен быть заполнен акт выполненных работ, подробно рассказано .

- Дебетовый оборот. По нему проходят все операции, связанные с оплатой поставщику. Это и погашение задолженности компании, отраженной в кредите счета 60, и операции предоплаты. По дебету должны быть отражены все платежные поручения и кассовые документы, на основании которых производилась оплата. Сюда же попадают данные по операциям взаимозачета и возврату товара поставщику.

Об ограничениях, существующих для наличных расчетов между юрлицами, читайте в материале «Какой предельный размер расчетов наличными между юридическими лицами?».

Формирование ведомости: пример

Приступаем к составлению ОСВ. Как уже говорилось выше, сальдо в ведомости должно быть развернутое. С этим связаны определенные тонкости при формировании ведомости.

Организация А заключила договор с организацией Б на выполнение работ и перечислила ей предоплату в размере 11 800 руб. (в том числе НДС 1 800 руб.) в октябре 2018 года. В ноябре организация Б выполнила предусмотренный договором объем работ. Организации подписали акт выполненных работ на сумму 11 800 руб. (в том числе НДС 1 800 руб.), на основании которого организация Б выставила счет-фактуру в адрес организации А.

Проводки в бухгалтерском учете организации А:

Перечислена предоплата организации Б по договору

68 «Расчеты по НДС»

76 «Расчеты по НДС с авансов выданных»

Принят к вычету НДС с уплаченного аванса

Счет-фактура на аванс от поставщика

60 «Расчеты за выполненные работы»

Отражена в учете стоимость выполненных работ без НДС

Акт выполненных работ

60 «Расчеты за выполненные работы»

Счет-фактура на работы

60 «Расчеты за выполненные работы»

Зачтена предоплата по договору

76 «Расчеты по НДС с авансов выданных»

68 «Расчеты по НДС»

Восстановлен НДС, принятый к вычету с аванса

Запись книги продаж

68 «Расчеты по НДС»

Принят к вычету НДС по выполненным работам

Запись книги покупок

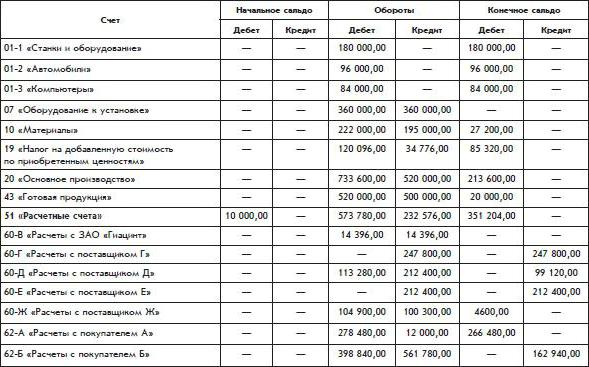

ОСВ за ноябрь по счету 60 «Авансы»

Сальдо на начало

Обороты за период

Сальдо на конец

Оборот по дебету

Оборот по кредиту

ОСВ за ноябрь по счету 60 «Расчеты за выполненные работы»

Сальдо на начало

Обороты за период

Сальдо на конец

Оборот по дебету

Оборот по кредиту

ОСВ за ноябрь по счету 60 (синтетический)

Сальдо на начало

Обороты за период

Сальдо на конец

Оборот по дебету

Оборот по кредиту

Если не были сделаны проводки между субсчетами счета 60, то ОСВ будет выглядеть следующим образом:

ОСВ за ноябрь по счету 60 «Авансы»

Сальдо на начало

Обороты за период

Сальдо на конец

Оборот по дебету

Оборот по кредиту

ОСВ за ноябрь по счету 60 «Расчеты за выполненные работы»

Сальдо на начало

Обороты за период

Сальдо на конец

Оборот по дебету

Оборот по кредиту

ОСВ за ноябрь по счету 60 (синтетический)

Сальдо на начало

Обороты за период

Сальдо на конец

Оборот по дебету

Оборот по кредиту

ОСВ и показатели баланса

В бухотчетности дебетовое сальдо счета 60 относится в актив баланса (в состав дебиторской задолженности), а кредитовое сальдо — в пассив баланса (в состав кредиторской задолженности). Об этом прямо сказано в п. 73 приказа Минфина России от 29.07.1998 № 34н.

Как видно из примера, если не выполнять проводки между субсчетами, то сальдо счета 60 будет завышено и по дебету, и по кредиту. А это в свою очередь приведет к искажению строк баланса.

О том, данные по каким еще счетам участвуют в формировании дебиторской и кредиторской задолженностей, читайте в статье «Как происходят расчеты с дебиторами и кредиторами?».

Итоги

Смысл такого регистра бухгалтерского учета, как ОСВ, достаточно прост: эта ведомость показывает сальдо на начало периода, все обороты за период, сальдо на конец периода. Сальдо счета 60 должно быть развернутым, поскольку оно влияет на показатели строки баланса: дебетовое — на величину дебиторской задолженности, а кредитовое — на величину кредиторской задолженности.

Когда организация работает с поставщиками по принципу «сначала деньги — потом стулья», то предоплату нужно отражать на отдельном субсчете. А после того как в учете будут проведены выполненные поставщиком обязательства, необходимо сделать проводки внутри счета. Эти обороты также нужно отразить в ОСВ. Тогда сальдо счета будет достоверным и в соответствующие строки баланса попадет правильная информация.

Юридическая консультация. Телефон: +7 920-985-9888.

Например, по счету 60 на конец периода оборотной ведомости организация должна 559 320 руб., а организации должны 4600 руб. Для счета 60 легко рассчитать обычное, свернутое сальдо в виде одного числа. Получилась бы сумма 554 720 руб. по кредиту, т. е. как будто организация должна 554 720 руб., а организации никто ничего не должен. Но польза от полученного результата невелика.

Расчет свернутого сальдо – это, по сути, искусственный взаимозачет долгов, совершенно не связанных между собой. Такой расчет сглаживает реальную картину финансового положения организации.

В представленной оборотной ведомости без субсчетов конечное сальдо получилось двойным не только по счету 60, но и по счету 62. То есть по счету 62 на конец расчетного периода имеются как долги организации покупателям (вероятно, в виде готовой продукции, которую покупатели уже оплатили, а организация им еще ее не выдало), так и долги покупателей организации (вероятно, в виде денег, которые покупатели должны заплатить организации за уже полученную готовую продукцию).

Более точное название оборотной ведомости – оборотно-сальдовая ведомость, поскольку оборотная ведомость содержит не только обороты, но и остатки (сальдо). Кроме того, оборотная ведомость может называться оборотным балансом.

ЗАГАДКИ БУХГАЛТЕРСКОГО БАЛАНСА

ЗАГАДКИ БУХГАЛТЕРСКОГО БАЛАНСА

Курбангалеева О.А.,

консультант-эксперт по бухгалтерскому учету и налогообложению

Статьи баланса за вычетом регулирующих величин

Стоимость имущества и обязательств в балансе нужно отражать за вычетом регулирующих величин. В частности, регулирующими величинами являются:

— суммы начисленной амортизации по основным средствам (счет 02) и нематериальным активам (счет 05);

— резерв под снижение стоимости материальных ценностей, сформированный по кредиту счета 14;

— резерв под обесценивание финансовых вложений, начисленных по кредиту счета 59;

— резерв по сомнительным долгам, отраженный на счете 63.

Стоимость основных средств (строка 120), нематериальных активов (строка 110), доходных вложений в материальные ценности (строка 135), материально-производственных запасов (строка 210), финансовых вложений (строка 250) и дебиторской задолженности (строка 240) нужно указывать в бухгалтерском балансе с поправкой на регулирующую величину.

Информация о регулирующих величинах приводится:

— в разделе II Отчета об изменениях капитала (форма № 3);

— Приложении к Бухгалтерскому балансу (форма № 5).

Отражаем в балансе развернутое сальдо

По общему правилу зачитывать показатели актива и пассива нельзя. Такой вывод следует из пункта 34 ПБУ 4/99 «Бухгалтерская отчетность организации», утвержденного приказом Минфина России от 06.07.1999 № 43н. Поэтому по всем активно-пассивным счетам отражайте в балансе развернутое сальдо.

Например, кредиторскую задолженность нельзя отражать за минусом дебиторской задолженности (в том числе по одному и тому же контрагенту). Иначе говоря, отражать только дебиторскую или только кредиторскую задолженность в зависимости от того, какой показатель был больше по величине, неправильно.

По одному и тому же контрагенту дебиторская задолженность отражается отдельно от кредиторской.

То же самое относится и к взаимному поглощению показателей прибылей и убытков. Распределять чистую прибыль может исключительно общее собрание участников (акционеров). Такое решение не вправе принять руководитель организации и тем более бухгалтер. По этой причине нельзя автоматически суммировать обороты по счету 84 «Нераспределенная прибыль (непокрытый убыток)» для того, чтобы отразить итоговую цифру в балансе.

В бухгалтерском балансе необходимо отдельно отражать сумму нераспределенной прибыли и отдельно — сумму непокрытого убытка.

Поэтому, несмотря на то что в типовой форме бухгалтерского баланса есть всего одна подходящая строка (строка 470 «Нераспределенная прибыль (непокрытый убыток)»), прибыли и убытки текущего и прошлых отчетных периодов в балансе необходимо обособлять, добавляя в него дополнительные строки. Сумму непокрытого убытка по строке 470 отражайте в круглых скобках (без знака «минус») (п. 12 Указаний об объеме форм бухгалтерской отчетности, утв. приказом Минфина России от 22.07.2003 № 67н).

Обратите внимание: из этого правила есть только одно исключение. Отложенные налоговые активы (строка 145) и обязательства (строка 515) можно отражать в балансе не в полной сумме (развернуто), а только в части разницы между ними (в виде свернутого сальдо). Это положение содержится в пункте 19 ПБУ 18/02 «Учет расчетов по налогу на прибыль организаций» (утв. приказом Минфина России от 19.11.2002 № 114н).

Если у компании есть отложенные налоговые активы и отложенные налоговые обязательства, то в балансе можно отразить сальдированную (свернутую) сумму этих активов и обязательств.

В этом случае рассчитайте разницу сальдо по счетам 09 «Отложенные налоговые активы» и 77 «Отложенные налоговые обязательства». Положительную разницу отразите по строке 145, отрицательную — по строке 515. Соответственно, в балансе будет заполнена только одна строка — 145-я или 515-я.

Остатки на начало отчетного периода

Отложенные налоговые активы и отложенные налоговые обязательства рассчитываются путем умножения временной разницы на ставку налога на прибыль. В 2008 году ставка налога на прибыль составляла 24%.

С 1 января 2009 года ставка по налогу на прибыль равна 20%.

В связи с этим возникла необходимость пересчитать на начало 2009 года сальдо по счету 09 «Отложенные налоговые активы» и по счету 77 «Отложенные налоговые обязательства». Суммы корректировки необходимо списать за счет нераспределенной прибыли. При этом в бухгалтерском учете формируются следующие записи:

Дебет 84

Кредит 09

— пересчитана величина отложенных налоговых активов;

Источник: arbatcredit.ru

Бухучет для «чайников»: изучаем счет 60

При подготовке к зачету или экзамену по бухучету нужно знать, что часто преподы любят спрашивать про разные счета и проводки в бух.учете. Для чайников полезно будет узнать, что значит счет 60. Об этом и поговорим в нашей сегодняшней статье.

Любое предприятие занимается учетом расчетов с подрядчиками и поставщиками. Сюда входят не только поставки товара, но и разного рода выполнение работ и оказание услуг.

Счет 60: учет расходов с поставщиками

В счете 60 отображаются все взаимоотношения с поставщиками. Поэтому этот счет и называется «Расчеты с поставщиками и подрядчиками».

В колонке с дебетом отражается оплата поставщику за товар/услугу/работу, в колонке по кредиту – долг организации перед поставщиками.

А в данной таблице можно посмотреть основные проводки по счету 60, которые будут полезны студентам:

Счет 60: учет выданных авансов

Если организация перечисляет поставщику аванс в счет предстоящей поставки товара или услуг, в таблице необходимо сделать пометку «аванс выданный» (ему присуждается номер субсчета К50).

Пример можно увидеть в табличке:

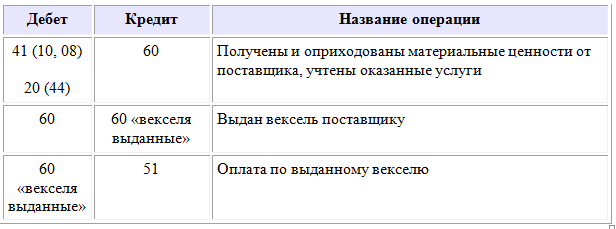

Счет 60: учет векселя для погашения задолженности

В обеспечение задолженности выдается вексель. В этом случае в таблице нужно открыть субсчет «Выданные векселя», как в таблице:

Информации по бухучету (счет 60) существует довольно много, и не всегда она дается легко. Мы стараемся предоставить ее максимально доступно и понятно. Ну а если и этого мало, и вам кроме понимания темы нужно выполнить какую-нибудь супер-сложную контрольную/лабораторную/курсовую по этому странному предмету – обращайтесь сами знаете куда.

Мы поможем сдать на отлично и без пересдач

- Контрольная работа от 1 дня / от 120 р. Узнать стоимость

- Дипломная работа от 7 дней / от 9540 р. Узнать стоимость

- Курсовая работа 5 дней / от 2160 р. Узнать стоимость

- Реферат от 1 дня / от 840 р. Узнать стоимость

Наталья – контент-маркетолог и блогер, но все это не мешает ей оставаться адекватным человеком. Верит во все цвета радуги и не верит в теорию всемирного заговора. Увлекается «нейрохиромантией» и тайно мечтает воссоздать дома Александрийскую библиотеку.

Источник: zaochnik.ru