62 счет в бухгалтерии отражает расчеты с покупателями и заказчиками за товары, продукцию, работы, услуги. Есть особенности отражения в балансе дебиторской задолженности.

Счет 62 «Расчеты с покупателями и заказчиками»

Предназначен для обобщения информации о взаиморасчетах с покупателями и заказчиками.

К сч. 62 открываются субсчета, которые группируют данные в рамках аналитического учета. Примеры возможной аналитики:

- 62.01 — расчеты с покупателями и заказчиками;

- 62.02 — расчеты по полученными от покупателей авансам;

- 62.03 — векселя полученные.

Что отражают субсчета 62.01 и 62.02 в оборотно-сальдовой ведомости: если вы отгрузили товары или продукцию, то задолженность покупателя отражается на сч. 62.01; если вам поступила предоплата за будущие поставки при отсутствии задолженности у контрагента, то сумму отразите на сч. 62.02.

Эксперты КонсультантПлюс разобрали, как создать и использовать резерв сомнительных долгов в бухучете. Используйте эти инструкции бесплатно.

Корректировка взаиморасчетов по 62 счету Групповое изменение реквизитов

В учете формируется регистр — карточка счета 62, которая содержит информацию о движении по проводкам, остатках на начало и конец периода, остатках после проведения каждой операции. Посмотрим, что отображается на счете 62 на примере карточки.

Операция 1: плата за будущие поставки от покупателя в сумме 609 850 рублей отражается проводкой Дт 51 Кт 62.02.

Операция 2: происходит зачет аванса покупателя при реализации товаров проводкой Дт 62.02 Кт 62.01 на сумму 199 179 рублей. Значит, у покупателя на сч. 62.02 была предоплата, зачет которой выполняется в момент отгрузки товара.

Операция 3: реализация покупателю корпусной мебели на сумму 909 рублей. В этот момент фиксируется выручка от реализации по основному виду деятельности на сч. 90 «Продажи» (Дт 62.01 Кт 90.01).

Рассматриваемый счет учета является активно-пассивным: взаиморасчеты образуют как дебиторскую (дебет счета 62 показывает, что у клиента долг за отгруженные товары), так и кредиторскую задолженность (в случае получения авансов от клиента отражается по кредиту сч. 62). В зависимости от этого в балансе данные бухгалтер учтет по разным строкам:

- по строке 1230 «Дебиторская задолженность» — конечное сальдо по дебету сч. 62.01;

- по строке 1520 «Кредиторская задолженность» — конечное сальдо по кредиту сч. 62.02.

Аналитику организуйте так, чтобы получить максимальное количество данных о расчетах с покупателями: ведите учет в разрезе клиента, договоров поставки, документов расчета с контрагентами.

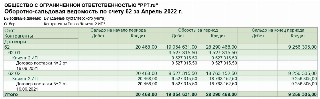

По оборотно-сальдовой ведомости за апрель посмотрим, что означает дебет и кредит счета 62 у организации ООО «PPT.ru».

Счет 62 оборотно сальдовая ведомость

Операции Клиента 2 в апреле отражены по субсчетам счета 62 — 62.01 и 62.02. Сальдо на начало периода в размере 20 468 рублей означает, что у клиента предоплата. Аванс является кредиторской задолженностью ООО «PPT.ru». На конец периода ситуация не изменилась. Аванс клиента 2 увеличился и составил 9 256 305 рублей. На сч.

62 по дебету 0 (конечное сальдо 62.01), задолженности у клиента нет.

В бухгалтерском учете все организации обязаны создавать резервы по сомнительным долгам (формируются на сч. 63) на основании п. 70 приказа Минфина № 34н от 29.07.1998 . Сомнительной признается задолженность, которая с большой вероятностью не погасится в сроки, установленные договорными отношениями, или ее не погасят совсем. В балансе задолженность покупателей уменьшается на сумму созданного резерва. Важно отслеживать долги компаний, чтобы минимизировать создание резервов по сомнительным долгам. Обращаем внимание, что списанные долги в течение 5 лет необходимо отражать на забалансовом учете.

Проводки по счету 62

Наиболее распространенными проводками, связанными со сч. 62, является отражение выручки от реализации:

- Дт 62 Кт 90 «Продажи», если отражается выручка по обычным видам деятельности, например при реализации товаров или готовой продукции;

- Дт 62 Кт 91 «Прочие доходы и расходы», при отражении выручки от прочих видов деятельности, например доходы от сдачи в аренду или продажи основных средств (не являющихся основным видом деятельности).

Ежедневными проводками при наличии поступлений от клиентов денежных средств являются:

- Дт 51 Кт 62 — поступили денежные средства на расчетный счет организации от клиентов;

- Дт 50 Кт 62 — отражено поступление наличных денежных средств в кассу предприятия.

Проводка Дебет 60 Кредит 62 означает операцию взаимозачета взаимных требований.

Например, ООО «PPT.ru» приобрело у ООО «Клиент 1» клей для производства на сумму 30 000 рублей, в учете сформируем задолженность «Клиент 1»: Дт 10 Кт 60 — 30 000 рублей.

Одновременно ООО «Клиент 1» купило у ООО «PPT.ru» компьютерные столы для управленческого персонала на сумму 30 000 рублей, проводки: Дт 62 Кт 90.01 — 30 000 рублей.

Таким образом, оформление акта зачета взаимных требований погасит взаимную задолженность проводками: Дт 60 Кт 62 — 30 000 рублей.

После данной операции у ООО «PPT.ru» отсутствует задолженность за клей перед ООО «Клиент 1», а у ООО «Клиента 1» нет долга перед ООО «PPT.ru» за офисную мебель.

Вот возможные в учете проводки по 62 счету в виде таблицы:

От покупателя поступил аванс

51 — безналичный расчет

52 — расчеты в валюте

Отражена отгрузка товаров по основному виду деятельности

Произведен зачет полученного аванса

Отражен взаимозачет между организациями

Безнадежная к взысканию дебиторка списана за счет созданного резерва по сомнительным долгам

Списанная дебиторская задолженность списана на прочие расходы

2022-05-13 10:31:33

Каждая организация, у которой есть движения по расчетам с покупателями, использует счет 62. Важной особенностью учета является аналитика счета: учитывайте отношения с клиентами в разрезе договоров. Если конечное сальдо сч. 62.02 положительное, не забудьте выставить авансовые счета-фактуры перед сдачей декларации по НДС.

Источник: ppt.ru

Счет 62 в бухгалтерском учете

На счете 62 организации учитывают расчеты с покупателями и заказчиками. На этом счете одновременно фиксируют задолженность покупателей перед компанией, иными словами — дебиторку, и долги перед покупателями по полученным авансам.

Характеристика счета 62

Официальное разъяснение о порядке применения счета 62 можно найти в Приказе Минфина РФ от 31.10.2000 № 94н. Счет 62 — активно-пассивный. Следовательно, на конец периода по счету может быть как кредитовый, так и дебетовый остаток. Остаток по кредиту — это долги перед покупателями по полученным авансам, по дебету — долг покупателей перед компанией.

В бухгалтерском балансе счет 62 попадает сразу в две строки. Дебетовый остаток в строку 1230 «Дебиторская задолженность», кредитовый — в строку 1520 «Кредиторская задолженность». По дебету счет 62 корреспондирует со счетами: 46, 50, 51, 52, 55, 57, 62, 76, 79, 90, 91. По кредиту счет 62 корреспондирует со счетами: 50, 51, 52, 55, 57, 60, 62, 63, 66, 67, 73, 75, 76, 79. Важно!

При создании резерва по сомнительным долгам, дебиторскую задолженность отражают в балансе за вычетом суммы созданного резерва (п. 35 ПБУ 4/99).

Аналитический учет по счету 62

- о покупателях и заказчиках по расчетным документам, срок оплаты которых еще не наступил;

- о покупателях и заказчиках по расчетным документам, которые не были оплачены вовремя;

- о полученных от покупателей авансах;

- о векселях, срок погашения которых еще не наступил;

- о дисконтированных векселях;

- о векселях, по которым денежные средства в срок не поступили.

Расчеты с покупателями должны быть документально оформлены. Для этого используют накладные, акты, счета-фактуры, кассовые и товарные чеки.

Субсчета к счету 62

Организация вправе открывать любые субсчета к счету 62, чтобы обеспечить необходимый уровень детализации. На практике организации открывают хотя бы два субсчета:

- 62.01 — для учета расчетов с покупателями в общем режиме;

- 62.02 — для учета полученных от покупателей авансов.

Организации, которые работают с векселями, для их учета открывают отдельный субсчет 62.03.

Счет 62 в розничных продажах

При розничных продажах организация вправе не использовать счет 62.Так как оплата происходит прямо в момент отгрузки, то выручка сразу отражается проводкой Дт 50/51 Кт 90.1.

Основные проводки со счетом 62

Чаще всего счет 62 корреспондирует с кредитом счетов 90 и 91. А суммы полученных оплат от покупателей проходят в корреспонденции с дебетом счетов 50 и 51. В таблице собраны основные проводки.

| 50 / 51 | 62.02 | В кассу / на расчетный счет поступил аванс от покупателя |

| 62.01 | 90.01 | Отражена выручка от реализации продукции покупателю |

| 62.01 | 91.01 | Отражена выручка по неосновной деятельности (например, при сдаче в аренду) |

| 62.02 | 62.01 | Ранее внесенная предоплата зачтена в счет оплаты отгруженной продукции |

| 62.03 | 62.01 | Получен вексель от покупателя |

| 51 | 62.3 | На расчетный счет поступили деньги при предъявлении векселя |

| 58.2 | 62.01 | Получен вексель третьего лица в счет оплаты от покупателя |

| 91.02 | 62.01 | Списали безнадежную дебиторскую задолженность |

| 60 | 62 | Зачли долг контрагента в счет кредиторской задолженности перед ним |

Пример операций по расчетам с покупателями

ООО «Альфа» заключило с ООО «Браво» договор на поставку 50 компьютерных столов общей стоимостью 1 200 000 рублей, в том числе НДС 20% — 200 000 рублей. Себестоимость этих столов 700 000 рублей.

ООО «Браво» вносит предоплату 600 000 рублей, и только после этого «Альфа» отгружает продукцию. Спустя 5 дней «Браво» перечисляет остаток денежных средств.

Бухгалтер будет строить такие проводки.

| 51 | 62.02 | 600 000 | Поступила предоплата 50% от ООО «Браво» |

| 76.АВ | 68.НДС | 100 000 | Начислен НДС с полученной предоплаты |

| 62.01 | 90.01 | 1 200 000 | Отгружены компьютерные столы для ООО «Браво» |

| 90.03 | 68.НДС | 200 000 | Начислен НДС с реализации |

| 90.02 | 41 | 700 000 | Списана себестоимость товаров |

| 68.НДС | 76.АВ | 100 000 | Приняли к вычету НДС, начисленный с предоплаты |

| 62.02 | 62.01 | 600 000 | Зачтена предоплата в счет отгруженных товаров |

| 51 | 62.01 | 600 000 | Получена окончательная оплата от ООО «Браво» |

Разберем проводки при расчетах векселем. Допустим, столы для ООО «Браво» будут отгружены без предоплаты. А в качестве оплаты «Браво» выдает простой вексель.

| 62.01 | 90.01 | 1 200 000 | Отгружены компьютерные столы для ООО «Браво» |

| 90.03 | 68.НДС | 200 000 | Начислен НДС с реализации |

| 62.03 | 62.01 | 1 200 000 | От ООО «Браво» получен простой вексель |

| 51 | 62.03 | 1 200 000 | Поступила оплата при предъявлении векселя |

Для учета расчетов с покупателями и заказчиками рекомендуем вам облачный сервис Контур.Бухгалтерия. Проводите реализации, фиксируйте предоплаты, начисляйте НДС и считайте финансовый результат от продажи прямо в программе. Система позволяет настроить гибкую аналитику по счету 62 так, чтобы вы точно не забыли про своих дебиторов.

Источник: www.b-kontur.ru

Счет 62 в бухгалтерском учете: проводки, примеры, субсчета

Счет 62 бухгалтерского учета — это активно-пассивный счет «Расчеты с покупателями и заказчиками», служит для обобщения взаиморасчетов с физическими и юридическими лицами. В статье рассмотрим основные (типовые) проводки по счету 62 на примере продажи товаров через интернет-магазин. Изучим что показывает оборотно-сальдовая ведомость по счету 62, а также что отражается по дебету и по кредиту 62 счета.

- 1 Счет 62 в бухгалтерском учете

- 2 Проводки по счету 62 Расчеты с покупателями и заказчиками на примере

- 2.1 Пример

Счет 62 в бухгалтерском учете

Расчеты отражаются в корреспонденции со сч. 90 «Продажи» и 91 «Прочие доходы и расходы», по которым предоставлены расчетные документы:

Бухгалтерский счет 62 имеет два субсчета — счет 62.01 и 62.02:

- счет 62.01 показывает сумму дохода. Оборот по дебету отражает сумму отгруженной продукции, товаров, услуг. Оборот по кредиту — полученную сумму от покупателей.

- счет 62.02 показывает информацию о полученных авансах от покупателей. Оборот по дебету отражает произведенную отгрузку в счет авансов. Оборот по кредиту — сумму полученных авансов от покупателей.

Проводки по счету 62 Расчеты с покупателями и заказчиками на примере

Изучим пример, когда товар продается дистанционно через интернет-магазин. Оплату товаров при приобретении через интернет-магазин можно производить одним из следующих способов:

- Банковской картой (перевод денежных средств регулируется законом от 27.06.2011г. №161-ФЗ);

- Наличными курьеру при доставке товара (при продаже товаров через интернет-магазин код ОКВЭД 52.61.2);

- Посредством электронных платежных систем (регулируется законом от 27.06.2011г. №161-ФЗ).

Пример

Организация «ВЕСНА» продает товары через интернет-магазин. Организация заключила договор интернет-эквайринга с банком, на основании которого вознаграждение составляет 1,5% от суммы поступления. Следовательно, на расчетный счет перечисляется сумма выручки за вычетом вознаграждения.

Покупатель Иванов И.И. в январе 2016 года оплатил товар банковской карточкой в сумме 50 000,00 руб., вкл. НДС 18% — 7 627,12 руб. После получения банковской выписки организация отгружает оплаченный товар покупателю.

Для проведения операции бухгалтер формирует такие проводки:

| Счет Дебета | Счет Кредита | Сумма проводки, руб. | Описание проводки | Документ-основание |

| 57.03 | 62.02 | 50 000,00 | Покупатель перечислил аванс банковской картой | Реестр платежей |

| 76.АВ | 68.02 | 7 627,12 | Начисляем НДС по полученному авансу | Счет-фактура выданный |

| 51 | 57.03 | 49 250,00 | Поступление на расчетный счет суммы выручки | Банковская выписка |

| 91.02 | 57.03 | 750,00 | Вознаграждение банка по договору | Банковская выписка |

| 62.Р | 90.01.1 | 50 000,00 | Учет выручки от продажи | Реализация товаров и услуг (акт, накладная),Счет-фактура выданный |

| 90.03 | 68.02 | 7 627,12 | Начисление НДС с отгрузки | |

| 90.02.1 | 41.11 | 50 000,00 | Списание отгруженных товаров | |

| 62.02 | 62.Р | 50 000,00 | Зачет полученного аванса | |

| 68.02 | 76.АВ | 7 627,12 | Вычет НДС по полученному авансу | Книга покупок |

- Самоучитель по 1С Бухгалтерии 8.3;

- Самоучитель по 1С ЗУП 8.3.

Для отражения операции формируются проводки:

| Счет Дебета | Счет Кредита | Сумма проводки, руб. | Описание проводки | Документ-основание |

| 50.01 | 90.01.1 | 12 000,00 | Учитываем розничную выручку | Справка — отчет кассира -операциониста (КМ-6) |

| 90.03 | 68.02 | 1 830,51 | Начисляем НДС с розничной продажи | |

| 90.02.1 | 41.11 | 12 000,00 | Списываем проданный товар по продажным ценам | |

| 50.01 | 90.01.1 | 12 000,00 | Сдача курьером выручки в кассу | Приходный кассовый ордер (КО-1) |

| 90.02.1 | 42.01 | — 1 105,38 | Расчет торговой наценки по проданному товару | Справка-расчет списания торговой наценки по проданным товарам |

Покупатель Сидоров А.П. посредством электронных платежных систем оплатил товар на сумму 95 000,00 руб., в т.ч. НДС 18% — 14 491,53 руб. Деньги сначала были зачислены в «электронный кошелёк» продавца, а затем были переведены на расчетный счет в банк за минусом комиссии. Комиссия равна 3,5% от суммы перевода – 3 325,00 руб. На следующий день товар был отгружен покупателю.

Проводки по операции:

| Счет Дебета | Счет Кредита | Сумма проводки, руб. | Описание проводки | Документ-основание |

| 55.04 | 62.02 | 95 000,00 | Получен аванс от покупателя электронными деньгами | Реестр платежей. |

| 76.АВ | 68.02 | 14 491,53 | Начисляем НДС с аванса | Счет-фактура выданный |

| 51 | 55.04 | 91 675,00 | Денежные средства переведены на расчетный счет | Банковская выписка. |

| 76.09 | 55.04 | 3 325,00 | Удержана комиссия банка | Банковская выписка. |

| 44.01 | 76.09 | 2 817,80 | Сумму комиссии включаем в состав расходов | Товарная накладная |

| 19.04 | 76.09 | 507,20 | Учтен входной НДС | |

| 76.09 | 76.09 | 3 325,00 | Аванс зачтен | |

| 68.02 | 19.04 | 507,20 | НДС принят к вычету | Счет фактура полученный |

| 62.Р | 90.01.1 | 95 000,00 | Учет выручки от продажи | Реализация товаров и услуг (акт, накладная),Счет-фактура выданный |

| 90.03 | 68.02 | 14 491,53 | Начисление НДС с отгрузки | |

| 90.02.1 | 41.11 | 95 000,00 | Списание отгруженных товаров | |

| 62.02 | 62.Р | 95 000,00 | Зачет полученного аванса | |

| 68.02 | 76.АВ | 14 491,53 | Вычет НДС по полученному авансу | Книга покупок |

Счет 62 что отражается по дебету и по кредиту

Рассматриваемый счет 62 является активно-пассивным в бухгалтерском учете. Поэтому может отражать как задолженность организации перед покупателями (сальдо по кредиту), так и задолженность покупателя перед организацией (сальдо по дебету). Таким образом, дебетовое сальдо по счёту 62 свидетельствует о том, что произведена отгрузка продукции, товаров, оказание услуг и имеется задолженность покупателей за отгруженные товары или оказанные услуги.

По кредиту бухгалтерского счета 62 отображаются денежные средства от реализации продукции (товара) и за оказанные услуги, а так же отображаются предоплаты и полученные авансы. Но оплата и авансы учитываются на разных субсчетах:

- Субсчет 62.01 – учитывает оплату, полученную в общем порядке;

- Субсчет 62.02 – учитывает полученные авансы от покупателей.

Таким образом, кредитовое сальдо по 62 счету означает, что имеется задолженность предприятия покупателям за полученные авансы.

Оборотно-сальдовая ведомость по счету 62

Важно перед закрытием месяца и составлением отчета о финансовом состоянии предприятия проверить правильность заполнения регистров бухгалтерского учета. Одним из вариантов проверки является формирование оборотно-сальдовой ведомости (далее ОСВ) за проверяемый период:

Что показывает оборотно-сальдовая ведомость по счету 62 и как читать ОСВ — показано в следующей таблице:

| Название раздела учета | Остаток начальный | Оборот за период | Остаток конечный | |||

| Дебет | Кредит | Дебет | Кредит | Дебет | Кредит | |

| Счет 62 | Остаток долга покупателя | Остаток долга перед покупателем | Сумма отгруженной продукции (товара, услуг) | Оплата от покупателей за период | Остаток долга покупателя | Остаток долга перед покупателем |