Прибыль от реализации — в балансе строка для отражения такого показателя отсутствует. Но ее можно найти в другом обязательном отчетном документе — отчете о финансовых результатах, данные которого всегда коррелируют с цифрами бухбаланса. Рассмотрим, как высчитать прибыль от продажи по бухгалтерской отчетности.

Вам помогут документы и бланки:

- Состав бухгалтерской отчетности

- Отчет о финансовых результатах для анализа хозяйственной деятельности

- Прибыль от продаж в балансе: какая строка

- Где можно увидеть показатель прибыли от реализации в отчете СМП

- Какой бухгалтерской записью отражается прибыль от продажи продукции

- Итоги

Состав бухгалтерской отчетности

Законом «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ предусмотрен следующий пакет форм, который входит в бухгалтерскую отчетность юридического лица:

- бухгалтерский баланс;

- отчет о финансовых результатах;

- приложения.

ВАЖНО! В 2022 — 2023 года применяются бланки бухгалтерской отчетности в редакции, утвержденной приказом Минфина от 19.04.2019 № 61н.

Бухгалтерский баланс является отражением состояния предприятия в срезе на отчетную дату, а в отчете о финансовых результатах видны итоги его деятельности за отчетный период. Отсюда становится понятно, что в бухгалтерском балансе удастся найти только накопленные прибыль или убыток на конкретную дату. Более того, и этот показатель не даст понимания о сумме прибыли от продаж за всю историю деятельности компании. В строке 1370 раздела «Капитал и резервы» отражается остаток по счету 84. А это значит, что показатель равен сумме накопленного убытка или полученной прибыли (причем не только от реализации, но и с учетом внереализационных доходов и расходов) за минусом расходов, которые были понесены за счет прибыли (это могут быть, например, начисленные дивиденды, формирование резервного капитала и иные расходы).

О том, по каким принципам составляется бухотчетность, читайте в статье «Бухгалтерская отчетность для ООО — особенности и нюансы».

Правила заполнения отчета о финансовых результатах за 2022 год вы можете найти в Типовой ситуации от КонсультантПлюс. Пробный доступ к правовой системе можно получить бесплатно.

Отчет о финансовых результатах для анализа хозяйственной деятельности

Именно отчет о финансовых результатах даст возможность проанализировать структуру прибыли предприятия, ее динамику в сравнении с предшествующими отчетными периодами. На основании данных этой формы можно принять важные организационные решения по управлению прибылью, увеличению рентабельности, а иногда и просто сделать выводы об эффективности деятельности компании.

Если прибыль от продаж в общей сумме чистой прибыли составляет несущественную долю, а основное влияние на чистую прибыль оказывают прочие виды деятельности, то следует задуматься, не пора ли изменить профиль работы компании. А то и вовсе принять решение о ее закрытии, т. к. зачастую большая прибыль по прочим видам деятельности может означать продажу активов предприятия, что иногда говорит о ее нестабильном положении.

Что касается бухгалтерского баланса, то он имеет не меньшее значение для анализа, но без возможности понять структуру прибыли за период анализ не будет полноценным.

О том, как осуществляется анализ бухбаланса, читайте в материале «Методика анализа бухгалтерского баланса предприятия».

Прибыль от продаж в балансе: какая строка

Как уже упоминалось выше, в бухгалтерском балансе напрямую увидеть, сколько составила прибыль от продаж за отчетный период, нельзя. Для того чтобы обнаружить этот показатель, придется заглянуть в строку 2200 отчета о финансовых результатах. Положительная сумма будет говорить о полученной прибыли, а отрицательная — об убытке. Отрицательные показатели в бухгалтерской отчетности принято заключать в круглые скобки без указания знака минус.

Для заполнения первых строк формы, с 2110 до 2200, используются обороты по отдельным субсчетам бухгалтерского счета 90 «Продажи». Прибыль или убыток будет соответствовать сумме списания сальдо по счету 90.9 на 99-й счет.

Следует понимать, что показатель прибыли от продаж подразумевает только результаты по обычным видам деятельности. Это значит, что если, допустим, в отчетном периоде были проданы основные средства, то финансовый результат от этих операций на строку 2200 не повлияет.

При этом ПБУ 9/99 и 10/99 указывают на то, что организация самостоятельно определяет, что для нее является обычным видом деятельности, а что нет. Часто это прописывается в учетной политике. Но, кроме того, необходимо руководствоваться критериями существенности, систематичности получения доходов по какому-либо виду деятельности и прочими факторами.

Где можно увидеть показатель прибыли от реализации в отчете СМП

Для субъектов малого предпринимательства предусмотрена возможность заполнять бухгалтерский отчет по упрощенной форме. Это подразумевает наличие укрупненных показателей и отсутствие промежуточных итогов. Такая форма отчета удобна для заполнения, но провести по ней анализ затруднительно.

Прибыль или убыток от продаж необходимо вычислять самостоятельно, отняв от показателя строки 2110 «Выручка» показатель строки 2120 «Расходы по обычной деятельности». В отличие от стандартной формы отчета здесь не выделяются в отдельные строки коммерческие и управленческие расходы. В бухгалтерском балансе обнаружить прибыль от реализации, как в обычном отчете, не получится.

О том, какие требования предъявляются к отчетности, составляемой по упрощенной форме, читайте в статье «Упрощенная отчетность малого бизнеса».

На какие контрольные соотношения в бухгалтерской отчетности обращают внимание налоговики, рассказали эксперты КонсультантПлюс. Оформите пробный доступ к системе и переходите в Типовую ситуацию. Это бесплатно.

Какой бухгалтерской записью отражается прибыль от продажи продукции

Для учета доходов и формирования себестоимости реализованной продукции работ или услуг используется счет 90 «Продажи». В зависимости от вида деятельности и специфики работы организации проводки для отражения поступления выручки и списания расходов могут отличаться. Но отражение прибыли или убытка от реализации будет одинаковым независимо от того, какую деятельность ведет компания.

Для верного понимания того, как формируется прибыль от продаж, лучше всего проанализировать, какие обороты попадают на 90-й счет:

- Выручка отражается проводкой Дт 62 Кт 90.1. Но в розничной торговле проводка будет выглядеть как Дт 50 Кт 90.1 или Дт 57 Кт 90.1.

- Себестоимость услуг, работ списывается такими проводками, как Дт 90.2 Кт 20 (23, 26, 25 и др.). В оптовой торговле себестоимость товаров будет списана операцией Дт 90.2 Кт 41, а расходы на продажу — Дт 90.2 Кт 44. В рознице дополнительно нужно учесть наценку Дт 90.2 Кт 42. А в производстве себестоимость готовой продукции будет списана записью Дт 90.2 Кт 43.

- НДС при любом виде деятельности будет начислен проводкой Дт 90.3 Кт 68.

- Прибыль от продаж будет отражена в учете записью Дт 90.9 Кт 99.

- Убыток от реализации отразит проводка Дт 99 Кт 90.9.

ВАЖНО! В некоторых бухгалтерских программах номера субсчетов могут отличаться от утвержденного Минфином Плана счетов. Кроме того, организация может изменять, удалять или вводить дополнительные субсчета самостоятельно, если того требует специфика деятельности.

Сумма проводки в корреспонденции со счетом 99 будет равна прибыли или убытку, полученным от реализации. Т. е. сумме выручки за минусом себестоимости, НДС и акцизов, если таковые присутствуют. При корректном подсчете свернутое (без аналитики) сальдо по счету 90 должно стать нулевым на конец периода. Наличие остатка будет означать, что формирование проводки по списанию прибыли (убытка) сделано с ошибкой.

При реформации баланса необходимо закрыть 90-й счет. Данное мероприятие подразумевает списание сальдо по всем субсчетам к счету 90 на счет 90.9. Это могут быть такие операции, как (при наличии оборотов в течение года):

- Дт 90.1 Кт 90.9 — для списания оборотов по выручке в течение года;

- Дт 90.9 Кт 90.2 — для списания оборотов по себестоимости;

- Дт 90.9 Кт 90.3 (90.4) — для списания оборотов по начисленному НДС или акцизам.

Сальдо по счету 90.9 (как и в целом по счету 90) должно стать нулевым автоматически после проведения вышеуказанных операций. Если этого не произошло, следует искать ошибку в проводках.

Итоги

Прибыль от реализации — важный показатель для анализа хозяйственной деятельности предприятия, но искать его в бухгалтерском балансе бесполезно. Расчет прибыли от продаж можно увидеть в отчете о финансовых результатах. Обычная форма этого документа предусматривает отдельную строку для интересующей итоговой суммы. А вот если предприятие пользуется упрощенной формой отчетности, то необходимый показатель придется рассчитать вручную.

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Пробный бесплатный доступ к системе на 2 дня.

Источник: nalog-nalog.ru

90 счет бухгалтерского учета

Счет 90 “Продажи” нужен для сбора информации по продаже товаров или услуг. Здесь фиксируют выручку и расходы от таких операций:

- продажа готовой продукции или товаров для перепродажи;

- оказание различных услуг: строительных, монтажных, транспортных и так далее;

- выполнение работ;

- сдача имущества в аренду;

- участие в уставном капитале другой компании и так далее.

Счет 90 — это активно-пассивный счет. По его дебету идет учет доходов, а по кредиту — расходов. Разница между дебетом и кредитом — это прибыль или убыток компании.

Какой порядок признания доходов

Доходы и расходы — это не тоже самое, что и поступления или списания денег с расчетного счета. Доход может быть признан, даже если деньги еще не поступили на счет. Порядок признания доходов и расходов зафиксирован в ПБУ 9/99 и ПБУ 10/99 соответственно.

Признание доходов

Порядок признания доходов по основному виду деятельности установлен в ПБУ 9/99. Признать выручку можно только при соблюдении следующих условий:

- у организации есть право на получение дохода, например, есть договор с покупателем;

- сумма выручки точно определена;

- операция направлена на увеличение экономических выгод;

- право собственности на товар перешло от организации покупателю;

- расходы, связанные с продажей, можно достоверно определить.

На счете 90 фиксируют только выручку от основной деятельности. Например, если фирма занимается реализацией пряников, то доход от продажи сладостей будет отнесен на счет 90. Но если эта же фирма продала часть муки и сахара, то есть сырья, то доход упадет на кредит счета 91 “прочие доходы и расходы”.

Ведите учет экспорта и импорта в веб-сервисе Контур.Бухгалтерия. Простой учет, зарплата и отчетность в одном сервисе

Признание расходов

Условия признания расходов утверждены в ПБУ 10/99 и очень близки к условиям признания доходов:

- расходы подтверждены конкретным договором или иным документом;

- сумму можно точно определить;

- операция связана с прямой деятельностью компании.

По кредиту счета 90 фиксируют только расходы по основной деятельности. Это могут быть затраты сырья, оплата аренды, услуг и так далее. Расходы по основной деятельности обычно делят на пять групп:

- затраты на сырье и материалы;

- затраты на оплату труда;

- отчисления на социальные нужды;

- амортизация;

- прочие затраты.

Иные расходы, не связанные с основной деятельностью компании, фиксируют по дебету 91 счета.

Какие субсчета открывают к счету 90

Для детального учета затрат и доходов к счету 90 можно открыть разные субсчета, вот несколько примеров.

| Субсчет | Наименование |

| 90.1 | Выручка — учитываем доход фирмы от основной деятельности |

| 90.2 | Себестоимость — все расходы, понесенные для создания продукта |

| 90.3 | НДС — сумма исходящего налога |

| 90.4 | Акцизы — суммы начисленных акцизов |

| 90.7 | Расходы на продажу — затраты на продажу продукции или услуг (собираются на счете 44) |

| 90.8 | Управленческие расходы — затраты на управление компанией (собираются на счете 26) |

| 90.9 | Прибыль / убыток от продаж |

Записи по счету 90 ведут по нарастающей в течение года. Ежемесячно считают разницу между дебетовым оборотом 90.1 и кредитовым оборотом по счетам 90.2, 90.3, 90.4, 90.6 и 90.7. Если число положительное — это прибыль, отрицательное — убыток.

Финансовый результат со счета 90.9 каждый месяц списывают на счет 99 “Прибыль и убытки”. Поэтому 90 счет не имеет остатков на начало или конец периода.

По итогам года все субсчета закрываются на субсчет 90.9. И учет на счете 90 начинают вести нарастающим итогом снова.

Как ведут аналитический учет на счете 90

У счета 90 очень много вариантов для ведения аналитики. Распределение доходов и расходов зависит от особенностей бизнеса и желаний руководства. Вот несколько идей ведения аналитики на счете 90:

- по группам продуктов;

- по видам услуг и работ;

- по регионам продаж;

- по направлениям работы.

С какими счетами корреспондирует счет 90

Перечень счетов, с которыми может корреспондировать счет 90, огромен. Это связано с тем, что большая часть операций так или иначе направлена на получение прибыли. В таблице мы собрали все возможные варианты корреспонденции.

| По дебету | По кредиту |

| 11 “Животные на выращивании и откорме” 20 “Основное производство” 21 “Полуфабрикаты собственного производства” 23 “Вспомогательные производства” 26 “Общехозяйственные расходы” 29 “Обслуживающие производства и хозяйства” 40 “Выпуск продукции” 41 “Товары” 42 “Торговая наценка” 43 “Готовая продукция” 44 “Расходы на продажу” 45 “Товары отгруженные” 58 “Финансовые вложения” 68 “Расчеты по налогам и сборам” 79 “Внутрихозяйственные операции” 99 “Прибыль и убытки” |

46 “Выполненные этапы по незавершенным работам” 50 “Касса” 51 “Расчетный счет” 52 “Валютные счета” 57 “Переводы в пути” 62 “Расчеты с покупателями и заказчиками” 76 “Расчеты с разными дебиторами и кредиторами” 79 “Внутрихозяйственные расчеты” 98 “Доходы будущих периодов” 99 “Прибыль и убытки” |

Основные операции со счетом 90

Операции, где участвует 90 счет, связаны с продажей товаров или услуг. Здесь очень важно использовать субсчета, которые мы расписывали выше.

| Дебет | Кредит | Суть операции |

| 62 | 90.1 | Выручка от реализации |

| 90.2 | 43, 41 | Определена себестоимость произведенной продукции или товаров для перепродажи |

| 90.3 | 68 | Начислен НДС с цены продажи |

| 90.8 | 26 | Списаны управленческие расходы |

| 90.7 | 44 | Списаны коммерческие расходы |

| 99 | 90.9 | Отражен убыток от продажи (если оборот по дебету 90, меньше, чем по кредиту) |

| 90.9 | 99 | Отражена прибыль от продажи (если оборот по дебету 90 больше, чем по кредиту) |

Рекомендуем вам облачный сервис Контур.Бухгалтерия. В нашей программе можно вести учет доходов и расходов в разрезе субсчетов, направлений деятельности, номенклатурных групп и так далее. Пользователям-новичкам мы даем бесплатный пробный период на 14 дней.

Источник: www.b-kontur.ru

Счет 90 в бухгалтерском учете

Доходы и расходы по обычной деятельности следует отражать обособленно. Для учета деятельности, связанной с реализацией товаров, продукции, работ и услуг, предназначен счет 90.

Для чего применяется счет 90 в бухгалтерском учете

Бухсчет 90 «Продажи» планом счетов бухучета ( Приказ Минфина от 31.10.2000 № 94н ) отнесен к группе «Финансовые результаты». На нем в течение года отражают совокупные доходы и расходы, понесенные при ведении основной деятельности компании. Учет обеспечивается таким образом, чтобы ежемесячно получать данные о финансовом результате, полученном от реализации товаров, работ, услуг, продукции.

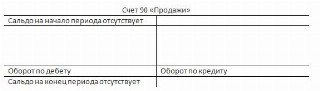

Бухсчет 90 относится к активно-пассивным. Его схема выглядит следующим образом:

Ежемесячно полученный финансовый результат переносится на счет 99 «Прибыли и убытки». Таким образом, на конец месяца совокупный итог 90 бухсчета не имеет сальдо. Но в течение года сальдо отражается в разрезе субсчетов. По завершению отчетного года сальдовые остатки субсчетов 90 закрываются полностью при реформировании баланса.

Какие субсчета есть к счету 90

Организация вправе открывать и нумеровать субсчета на свое усмотрение. Принятое решение утверждается в учетной политике.

Суммовые обороты по субсчетам 90 используются при формировании отчета о финансовых результатах бухгалтерской отчетности.

Общепринятым, согласующимся с разъяснениями по применению плана счетов, является следующая нумерация субсчетов:

| 90-1 | Выручка | Поступления от реализации товаров, работ, услуг, относящихся к основной деятельности компании | 2110 (за вычетом оборота 90-3 НДС и 90-4 Акцизы) |

| 90-2 | Себестоимость продаж | Затраты на производство продукции, закупку товаров, выполнение работ | 2120 |

| 90-3 | Налог на добавленную стоимость | НДС, исчисленный к уплате с суммы выручки | — |

| 90-4 | Акцизы | Акцизный сбор, относящийся к реализованным товарам | — |

| 90-5 | Экспортные пошлины | Таможенные сборы, уплачиваемые при экспортных поставках | 2210 |

| 90-7 | Расходы на продажу | Затраты, связанные с реализацией товаров (транспортные расходы, упаковка и др.) | 2210 |

| 90-8 | Управленческие расходы | Общехозяйственные затраты компании: зарплата управленческого персонала, аренда и ремонт помещений и т. д. | 2220 |

| 90-9 | Прибыль (убыток) от продаж | Финансовый результат от основной деятельности: оборотом по дебету отражается сумма прибыли, а по кредиту — убытка | 2200 |

Именно такие субсчета применяются во всех системах автоматизации бухгалтерского учета.

Аналитика по счету 90

Аналитический учет необходимо обеспечить таким образом, чтобы имелась возможность опередить финансовый результат от реализации каждого вида продукции (товара, услуги). Компания вправе сама установить систему аналитического учета. Для получения необходимой информации удобно установить следующую аналитику:

- по видам продукции, товаров, работ, услуг;

- по регионам ведения деятельности;

- дополнительно выручку (субсчет 90-1) детализировать в разрезе ставок НДС.

Для сведения: что такое аналитические счета и как с ними работать

С какими счетами бухучета корреспондирует 90 счет

По кредиту бухсчета 90 отражается выручка от реализации товаров, продукции, работ, услуг в корреспонденции со счетом 62 «Расчеты с покупателями и заказчиками». На сумму НДС формируется проводка по дебету в корреспонденции со счетом 68-2 «Налог на добавленную стоимость».

По дебету счета отражаются:

- себестоимость реализованных товаров, продукции, работ, услуг — в корреспонденции с бухсчетами 20 «Основное производство», 41 «Товары», 43 «Готовая продукция»;

- акцизы — в корреспонденции со счетом 68;

- расходы на продажу и управленческие расходы, собранные за месяц, отражаются проводкой на последний день месяца в корреспонденции со счетами 44 «Расходы на продажу» и 26 «Общехозяйственные расходы».

Предприятия розничной торговли по кредиту бухсчета 90 отражают продажную стоимость товаров в корреспонденции со счетами учета денежных средств: 50 «Касса» и 51 «Расчетные счета». Себестоимость проданной товарной продукции отражают по дебету 90 в корреспонденции с бухсчетом 41 «Товары». При применении учетных цен одновременно формируется проводка по дебету в корреспонденции с бухсчетом 42 «Торговая наценка».

По завершению месяца сформированное сальдо счета 90 переносится на счет 99 «Прибыли и убытки», завершающей месяц проводкой:

- по дебету — если получена прибыль;

- по кредиту — если получен убыток.

Признание доходов на счете 90

На бухсчете 90 отражаются доходы от основной деятельности компании. Как определить, какие доходы относятся к основному виду деятельности, а какие — к прочим?

Основные — это производство продукции, продажа товаров, выполнение работ и оказание услуг, занимающие наибольший удельный вес и формирующие основной финансовый результат.

К прочим доходам относят выручку от продаж активов, имеющую разовый порядок и не приносящую основной доход. Например, продажа основных средств или неликвидных материалов, разовое предоставление активов в аренду.

Организация вправе сама определить, какая реализация относится к основным видам деятельности. Часто выручка от сдачи помещений в аренду, носящей систематический порядок и охватывающей большие площади, арендодатель учитывает на бухсчете 90, хотя эта деятельность и не закреплена в ЕГРЮЛ как основная.

Признание расходов на счете 90

Расходы на бухсчете 90 признаются, если они связаны с получением доходов от основной деятельности. К таким затратам относятся:

- себестоимость проданных товаров, продукции, работ и услуг;

- коммерческие и управленческие расходы;

- акцизы и таможенные пошлины.

Затраты, не относящиеся к основной деятельности, формируют финансовый результат прочих доходов и расходов и отражаются на бухсчете 91.

Реализация товаров на счете 90

В момент отгрузки товаров, продукции, работ, услуг на бухсчете 90 отражаются:

- сумма выручки в корреспонденции со счетом учета расчетов с покупателями:

- Дебет 62-1 Кредит 90-1;

- Дебет 90-3 Кредит 68-2;

- Дебет 90-2 Кредит 41, 43, 20;

- Дебет 90-7 Кредит 44;

- Дебет 90-8 Кредит 26;

- Дебет 90-9 Кредит 99 — прибыль;

- Дебет 99 Кредит 90-9 — убыток.

Проводки по счету 90

| Отражена выручка от продажи товара покупателю | 120 000 | 62-1 | 90-1 |

| Учтена сумма налога на добавленную стоимость | 20 000 | 90-3 | 68-2 |

| Списана себестоимость проданных товаров | 80 000 | 90-2 | 41 |

| Отражена выручка от продажи покупателю готовой продукции | 240 000 | 62-1 | 90-1 |

| Учтена сумма НДС | 40 000 | 90-3 | 68-2 |

| Списана себестоимость реализованной готовой продукции | 150 000 | 90-2 | 43 |

| Оказаны услуги производственного характера | 60 000 | 62-1 | 90-1 |

| Учтена сумма НДС | 10 000 | 90-3 | 68-2 |

| Списаны прямые затраты на выполнение работы | 20 000 | 90-2 | 20 |

| В конце месяца расходы на продажу, собранные на бухсчете 44, отражены в составе затрат по основной деятельности | 10 000 | 90-7 | 44 |

| Завершающей проводкой месяца сумма общехозяйственных расходов перенесена на затраты по основной деятельности | 30 000 | 90-8 | 26 |

| Сумма прибыли, полученная по основной деятельности за месяц, перенесена на счет учета прибылей и убытков | 60 000 | 90-9 | 99 |

При необходимости, для получения данных о финансовом результате по каждому виду деятельности, коммерческие и управленческие расходы распределяются между разными группами пропорционально установленному показателю (выручка, себестоимость продаж, иное). Необходимость распределения и показатель компания устанавливает самостоятельно, закрепив в учетной политике.

Закрытие 90 счета по итогам года

На конец финансового года приводится реформация баланса. В том числе закрываются сальдовые остатки по субсчетам 90 бухсчета. Формируются внутренние проводки в корреспонденции с субсчетом 90-9. Используя данные предыдущего примера, сформируем проводки по закрытию бухсчета 90 в конце года:

Перенесена сумма накопленной за год суммы выручки

Закрыт субсчет себестоимости продаж

Закрыт субсчет НДС

В результате ни на одном субсчете не останется сальдо.

Полученный за год финансовый результат, переносимый в конце каждого месяца на счет 99 завершающей проводкой года, переносится на бухсчет 84 «Нераспределенная прибыль (непокрытый убыток).

- Котова Алла Николаевна

2023-03-31 09:59:58

Какие доходы и расходы от реализации не нужно отражать на счете 90? Это разовые сделки, не имеющие систематического характера. Выручка от них, как правило, небольшая. Их стоит отразить на 91 «Прочие доходы и расходы».

Источник: ppt.ru