94 счет бухгалтерского учета — это счет, предназначенный для сбора информации о недостачах, выявленных на предприятии, и потерях от порчи ценностей. Любые ли потери можно отражать по счету 94? Имеет ли сальдо счет 94 и как он должен закрываться? Ответим на эти вопросы в статье и приведем примеры проводок для типовых ситуаций учета недостач и потерь.

- Счет 94 в бухгалтерском учете: основные термины

- Закрывается ли счет 94?

- Как закрыть счет после списания товара: примеры

- Проводки типовых случаев учета недостач

Счет 94 в бухгалтерском учете: основные термины

Для верного понимания, в каких случаях используется счет 94 в бухгалтерском учете, необходимо уточнить термины.

Недостача — это расхождение между учетными и реальными данными в отношении активов компании. Сюда относятся основные средства, учитываемые на счетах 01 и 03; оборудование, требующее монтажа; материалы; животные на выращивании и откорме; товары, продукция, денежные средства.

Пересортица — это одновременно излишек и недостача товарно-материальных ценностей (ТМЦ) одного и того же наименования. П. 5.3 приказа Минфина РФ от 13.06.1995 № 49 говорит о том, что взаимозачет при пересортице — это исключительный случай и возможен лишь за один и тот же проверяемый период и у одного и того же ответственного лица. В остальных случаях пересортица учитывается отдельно как излишки и как недостача, и при этом используется счет 94 бухгалтерского учета.

Выявляться недостача может случайно — в ходе текущей работы, при приемке имущества от поставщиков — или же во время проведения плановой инвентаризации. Сроки проведения инвентаризации устанавливаются организацией самостоятельно за исключением случаев обязательной инвентаризации, которые прописаны в законе «О бухучете» от 06.12.2011 № 402-ФЗ.

Счет 94 бухгалтерского учета — это счет для накопления сумм недостач и убытков от порчи ценностей вне зависимости от того, что явилось их причиной и установлен ли виновник этих событий.

Если организация понесла потери от стихийных бедствий, то суммы этих потерь следует отнести на счет 99 «Прибыль и убытки».

Закрывается ли счет 94?

Счет 94 бухгалтерского учета — это активный синтетический счет, входящий в раздел VIII «Финансовые результаты» Плана счетов. В дебет счета 94 попадают суммы выявленной недостачи или порчи в корреспонденции со счетами учета имущества по следующим правилам:

- При выявлении недостачи или порчи, после которой имущество не подлежит восстановлению, учет ведется по себестоимости.

- Если речь идет об основных средствах, то к учету на счет 94 принимают по остаточной стоимости.

- При частичной порче учет ведется по суммам фактических убытков.

Причины и виновники недостачи и порчи должны быть выявлены. Таким образом, суммы из дебета счета 94 следует списать в кредит счета 94, то есть отнести на виновных лиц. Если же виновных нет, значит, убытки относятся в прочие расходы. Если же недостача произошла в рамках норм естественной убыли, ее относят на счета затрат.

Таким образом, видим, как закрывается счет 94 — только при выявлении причин и виновников (или их отсутствия) произошедшего. Он является собирательным информационным счетом о недостачах и потерях и не имеет сальдо.

Дебет счета 94 заполняется на основании сличительных ведомостей, актов о порче товара, накладных или УПД от поставщиков.

Планом счетов и инструкцией по его применению открытие субсчетов к счету 94 не предусмотрено. Структуру аналитики организация определяет самостоятельно в соответствии со своими потребностями. Данные аналитического учета должны совпадать с оборотами и остатками по синтетическому счету.

Как закрыть счет после списания товара: примеры

Рассмотрим, как закрыть счет 94 после списания товара при разных исходных данных.

Пусть при проведении инвентаризации была обнаружена недостача товара на сумму его себестоимости — 20 000,00 руб.

Если организация работает на ОСНО, значит, при оприходовании утраченного товара НДС в составе стоимости этого товара был правомерно принят к вычету. Вопрос о необходимости восстановления НДС при списании товара как утраченного или испорченного остается открытым и на усмотрение организации. Отметим, что существует обширная судебная практика, которая позволяет налогоплательщикам не восстанавливать НДС в рассматриваемом примере.

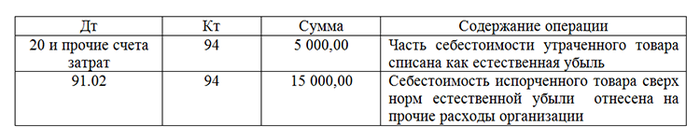

Допустим, что существуют нормы естественной убыли для данного вида товара, а виновник недостачи не выявлен. Предел нормы естественной убыли рассчитан бухгалтером в сумме 5 000,00 руб.

Закрываем счет 94 проводками:

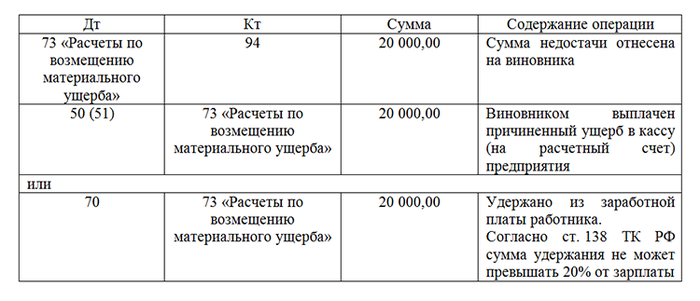

Пусть норм естественной убыли для данного вида товара не существует. Значит, списывать на счета затрат такие расходы нельзя. Виновник недостачи выявлен. По закрытию счета 94 бухгалтер делает следующие проводки:

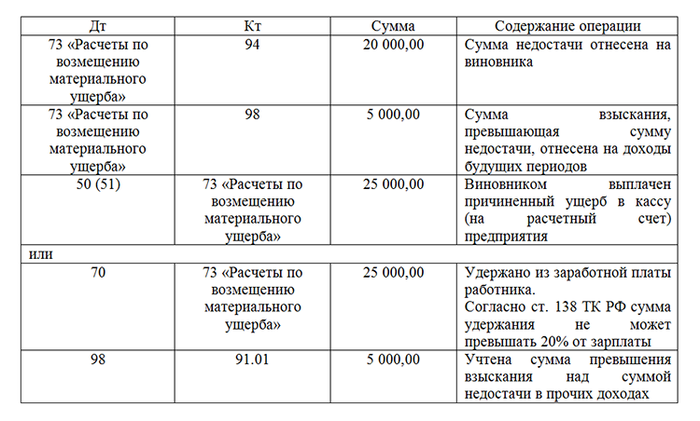

Пусть виновник недостачи был выявлен, но сумма взыскания отличается от суммы себестоимости утраченного товара. Допустим, сумма к взысканию — 25 000,00 руб. В этом случае делаем следующие проводки:

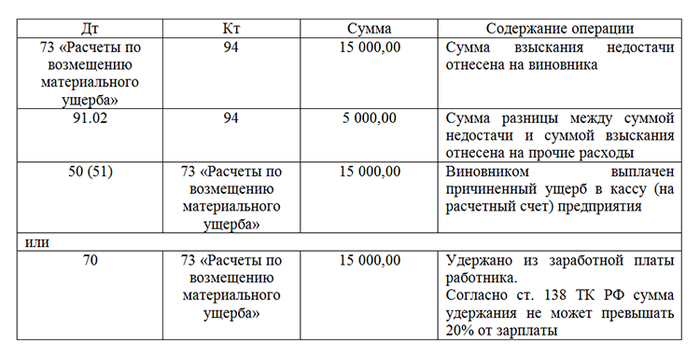

Пусть установленная сумма взыскания с виновника меньше суммы недостачи, например: 15 000,00 руб.

Закрываем счет 94 следующим образом:

Проводки типовых случаев учета недостач

Приведем примеры учета недостач некоторых случаев и рассмотрим использование счета 94 в проводках.

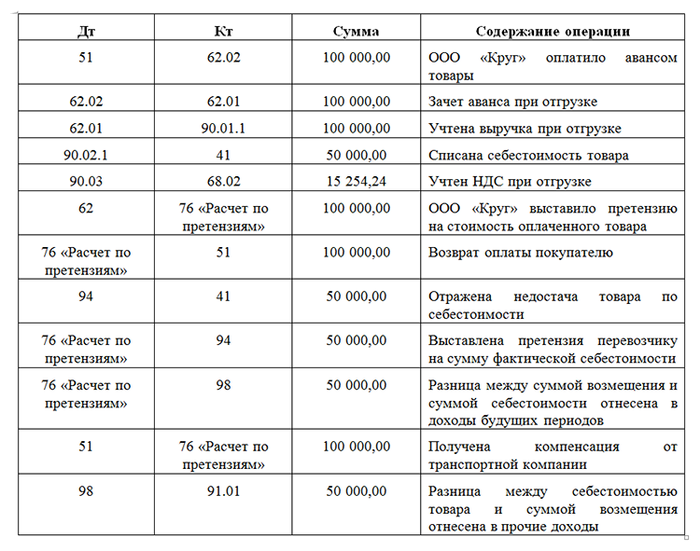

ООО «Принцип» отгрузило ООО «Круг» товары на сумму 100 000,00 руб., в том числе НДС 15 254,24 руб. Доставку осуществляла транспортная компания. В пути товар был утерян. Транспортная компания признала вину и готова оплатить ущерб. Рассмотрим подробнее, как ООО «Принцип» отразит данную хозяйственную ситуацию.

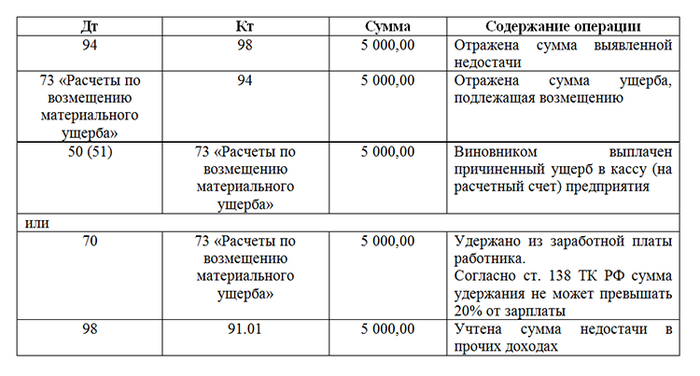

В ООО «Принцип» обнаружили недостачу ТМЦ, уже списанных в расходы, то есть не числящихся на балансе, на общую сумму 5 000,00 руб. Если виновник данного происшествия не был установлен, то никаких бухгалтерских последствий не было бы. Однако так как виновник выявлен, то и ответственность он должен понести. Бухгалтер отразит этот случай проводками:

Аналогичные проводки необходимо сделать, если в отчетном периоде выявлена недостача прошлых лет.

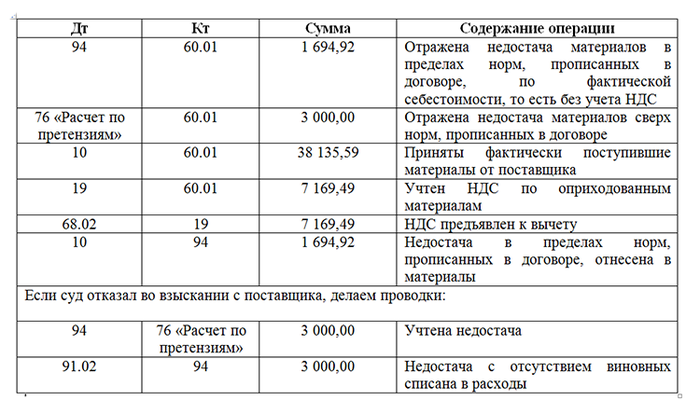

ООО «Принцип» закупило у ООО «Квадрат» материалов на сумму 50 000,00 руб., в том числе НДС 7 627,12 руб. При приемке материалов от поставщика была обнаружена недостача в сумме 5 000,00 руб., в том числе НДС 762,71 руб. Договором предусмотрена величина порчи в сумме 2 000,00 руб., в том числе НДС 305,08 руб. В ООО «Принцип» сделают следующие проводки:

Если поставщик признан виновным, то он выплачивает сумму недостачи, счет 94 при дальнейших расчетах не задействован.

Полная корреспонденция счетов по дебету и кредиту счета 94 указана в приказе Минфина РФ от 31.10.2000 № 94н.

Счет 94 является активным синтетическим счетом бухгалтерского учета. Он используется для сбора информации обо всех недостачах и порче имущества, произошедших на предприятии вне зависимости от их причин и наличия виновных лиц. Счет не имеет сальдо, так как все обнаруженные случаи порчи должны быть отнесены на виновных лиц или списаны в расходы.

Источник: nsovetnik.ru

Счет 94 бухгалтерского учета «Недостачи и потери от порчи ценностей»

94 счет бухгалтерского учета — это счет, предназначенный для сбора информации о недостачах, выявленных на предприятии, и потерях от порчи ценностей. Любые ли потери можно отражать по счету 94? Имеет ли сальдо счет 94 и как он должен закрываться? Ответим на эти вопросы в статье и приведем примеры проводок для типовых ситуаций учета недостач и потерь.

- Счет 94 в бухгалтерском учете: основные термины

- Закрывается ли счет 94?

- Как закрыть счет после списания товара: примеры

- Проводки типовых случаев учета недостач

Счет 94 в бухгалтерском учете: основные термины

Для верного понимания, в каких случаях используется счет 94 в бухгалтерском учете, необходимо уточнить термины.

Недостача — это расхождение между учетными и реальными данными в отношении активов компании. Сюда относятся основные средства, учитываемые на счетах 01 и 03; оборудование, требующее монтажа; материалы; животные на выращивании и откорме; товары, продукция, денежные средства.

Пересортица — это одновременно излишек и недостача товарно-материальных ценностей (ТМЦ) одного и того же наименования. П. 5.3 приказа Минфина РФ от 13.06.1995 № 49 говорит о том, что взаимозачет при пересортице — это исключительный случай и возможен лишь за один и тот же проверяемый период и у одного и того же ответственного лица. В остальных случаях пересортица учитывается отдельно как излишки и как недостача, и при этом используется счет 94 бухгалтерского учета.

Выявляться недостача может случайно — в ходе текущей работы, при приемке имущества от поставщиков — или же во время проведения плановой инвентаризации. Сроки проведения инвентаризации устанавливаются организацией самостоятельно за исключением случаев обязательной инвентаризации, которые прописаны в законе «О бухучете» от 06.12.2011 № 402-ФЗ.

Счет 94 бухгалтерского учета — это счет для накопления сумм недостач и убытков от порчи ценностей вне зависимости от того, что явилось их причиной и установлен ли виновник этих событий.

Если организация понесла потери от стихийных бедствий, то суммы этих потерь следует отнести на счет 99 «Прибыль и убытки».

Закрывается ли счет 94?

Счет 94 бухгалтерского учета — это активный синтетический счет, входящий в раздел VIII «Финансовые результаты» Плана счетов. В дебет счета 94 попадают суммы выявленной недостачи или порчи в корреспонденции со счетами учета имущества по следующим правилам:

- При выявлении недостачи или порчи, после которой имущество не подлежит восстановлению, учет ведется по себестоимости.

- Если речь идет об основных средствах, то к учету на счет 94 принимают по остаточной стоимости.

- При частичной порче учет ведется по суммам фактических убытков.

Причины и виновники недостачи и порчи должны быть выявлены. Таким образом, суммы из дебета счета 94 следует списать в кредит счета 94, то есть отнести на виновных лиц. Если же виновных нет, значит, убытки относятся в прочие расходы. Если же недостача произошла в рамках норм естественной убыли, ее относят на счета затрат.

Таким образом, видим, как закрывается счет 94 — только при выявлении причин и виновников (или их отсутствия) произошедшего. Он является собирательным информационным счетом о недостачах и потерях и не имеет сальдо.

Дебет счета 94 заполняется на основании сличительных ведомостей, актов о порче товара, накладных или УПД от поставщиков.

Планом счетов и инструкцией по его применению открытие субсчетов к счету 94 не предусмотрено. Структуру аналитики организация определяет самостоятельно в соответствии со своими потребностями. Данные аналитического учета должны совпадать с оборотами и остатками по синтетическому счету.

Как закрыть счет после списания товара: примеры

Рассмотрим, как закрыть счет 94 после списания товара при разных исходных данных.

Пусть при проведении инвентаризации была обнаружена недостача товара на сумму его себестоимости — 20 000,00 руб.

Если организация работает на ОСНО, значит, при оприходовании утраченного товара НДС в составе стоимости этого товара был правомерно принят к вычету. Вопрос о необходимости восстановления НДС при списании товара как утраченного или испорченного остается открытым и на усмотрение организации. Отметим, что существует обширная судебная практика, которая позволяет налогоплательщикам не восстанавливать НДС в рассматриваемом примере.

Допустим, что существуют нормы естественной убыли для данного вида товара, а виновник недостачи не выявлен. Предел нормы естественной убыли рассчитан бухгалтером в сумме 5 000,00 руб.

Закрываем счет 94 проводками:

Пусть норм естественной убыли для данного вида товара не существует. Значит, списывать на счета затрат такие расходы нельзя. Виновник недостачи выявлен. По закрытию счета 94 бухгалтер делает следующие проводки:

Пусть виновник недостачи был выявлен, но сумма взыскания отличается от суммы себестоимости утраченного товара. Допустим, сумма к взысканию — 25 000,00 руб. В этом случае делаем следующие проводки:

Пусть установленная сумма взыскания с виновника меньше суммы недостачи, например: 15 000,00 руб.

Закрываем счет 94 следующим образом:

Проводки типовых случаев учета недостач

Приведем примеры учета недостач некоторых случаев и рассмотрим использование счета 94 в проводках.

ООО «Принцип» отгрузило ООО «Круг» товары на сумму 100 000,00 руб., в том числе НДС 15 254,24 руб. Доставку осуществляла транспортная компания. В пути товар был утерян. Транспортная компания признала вину и готова оплатить ущерб. Рассмотрим подробнее, как ООО «Принцип» отразит данную хозяйственную ситуацию.

В ООО «Принцип» обнаружили недостачу ТМЦ, уже списанных в расходы, то есть не числящихся на балансе, на общую сумму 5 000,00 руб. Если виновник данного происшествия не был установлен, то никаких бухгалтерских последствий не было бы. Однако так как виновник выявлен, то и ответственность он должен понести. Бухгалтер отразит этот случай проводками:

Аналогичные проводки необходимо сделать, если в отчетном периоде выявлена недостача прошлых лет.

ООО «Принцип» закупило у ООО «Квадрат» материалов на сумму 50 000,00 руб., в том числе НДС 7 627,12 руб. При приемке материалов от поставщика была обнаружена недостача в сумме 5 000,00 руб., в том числе НДС 762,71 руб. Договором предусмотрена величина порчи в сумме 2 000,00 руб., в том числе НДС 305,08 руб. В ООО «Принцип» сделают следующие проводки:

Если поставщик признан виновным, то он выплачивает сумму недостачи, счет 94 при дальнейших расчетах не задействован.

Полная корреспонденция счетов по дебету и кредиту счета 94 указана в приказе Минфина РФ от 31.10.2000 № 94н.

Счет 94 является активным синтетическим счетом бухгалтерского учета. Он используется для сбора информации обо всех недостачах и порче имущества, произошедших на предприятии вне зависимости от их причин и наличия виновных лиц. Счет не имеет сальдо, так как все обнаруженные случаи порчи должны быть отнесены на виновных лиц или списаны в расходы.

Источник: xn--h1apee0d.xn--p1ai

94 счет строка баланса

Счет 94 «Недостачи и потери от порчи ценностей» предназначен для обобщения информации о суммах недостач и потерь от порчи материальных и иных ценностей (включая денежные средства), выявленных в процессе их заготовления, хранения и продажи, независимо от того, подлежат они отнесению на счета учета затрат на производство (расходов на продажу) или виновных лиц. При этом потери ценностей, возникшие в результате стихийных бедствий, относятся на счет 99 «Прибыли и убытки» как убытки отчетного года (некомпенсированные потери от стихийных бедствий).

По дебету счета 94 «Недостачи и потери от порчи ценностей» приводятся:

по недостающим или полностью испорченным товарно-материальным ценностям — их фактическая себестоимость;

по недостающим или полностью испорченным основным средствам — их остаточная стоимость (первоначальная стоимость за минусом суммы начисленной амортизации);

по частично испорченным материальным ценностям — сумма определившихся потерь и т.п.

По недостачам и порче ценностей записи производятся по дебету счета 94 «Недостачи и потери от порчи ценностей» с кредита счетов учета названных ценностей.

Когда покупателем при приемке ценностей, поступивших от поставщиков, выявляется недостача или порча, то сумму недостачи в пределах предусмотренных в договоре величин покупатель относит при оприходовании ценностей в дебет счета 94 «Недостачи и потери от порчи ценностей» с кредита счета 60 «Расчеты с поставщиками и подрядчиками», а сумму потерь сверх предусмотренных в договоре величин, предъявленную поставщикам или транспортной организации, — в дебет счета 76 «Расчеты с разными дебиторами и кредиторами» (субсчет «Расчеты по претензиям») с кредита счета 60 «Расчеты с поставщиками и подрядчиками». При отказе судом во взыскании сумм потерь с поставщиков или транспортных организаций сумма, ранее отнесенная в дебет счета 76 «Расчеты с разными дебиторами и кредиторами» (субсчет «Расчеты по претензиям»), списывается на счет 94 «Недостачи и потери от порчи ценностей».

При вынесении судом решения о взыскании с поставщика сумм недостач и потерь ценностей сверх предусмотренных в договоре величин в бухгалтерском учете поставщика сумма продажи, ранее отраженная по дебету счетов 62 «Расчеты с покупателями и заказчиками» или 51 «Расчетные счета», 52 «Валютные счета» и кредиту счета 90 «Продажи», сторнируется на взысканную покупателем сумму недостач и потерь. Одновременно указанная сумма отражается обычной записью по дебету счетов 62 «Расчеты с покупателями и заказчиками» или 51 «Расчетные счета», 52 «Валютные счета» и кредиту счета 76 «Расчеты с разными дебиторами и кредиторами». При перечислении сумм покупателю счет 76 «Расчеты с разными дебиторами и кредиторами» дебетуется в корреспонденции со счетом 51 «Расчетные счета». Поставщик должен также сторнировать обороты по дебету счета 90 «Продажи» и кредиту счета 43 «Готовая продукция». Восстановленная таким образом на счете 43 «Готовая продукция» сумма списывается затем в дебет счета 94 «Недостачи и потери от порчи ценностей».

По кредиту счета 94 «Недостачи и потери от порчи ценностей» отражается списание:

недостач и порчи ценностей в пределах предусмотренных в договоре величин — на счета учета материальных ценностей (когда они выявлены при заготовлении) или в пределах норм естественной убыли — затрат на производство и расходов на продажу (когда они выявлены при хранении или продаже);

недостач ценностей сверх величин (норм) убыли, потерь от порчи — в дебет счета 73 «Расчеты с персоналом по прочим операциям» (субсчет «Расчеты по возмещению материального ущерба»);

недостач ценностей сверх величин (норм) убыли и потерь от порчи ценностей при отсутствии конкретных виновников, а также недостач товарно-материальных ценностей, во взыскании которых отказано судом вследствие необоснованности исков, — на счет 91 «Прочие доходы и расходы».

По кредиту счета 94 «Недостачи и потери от порчи ценностей» отражаются суммы в размерах и величинах, принятых на учет по дебету указанного счета. При этом на счета учета затрат на производство (расходов на продажу) списываются недостающие или испорченные материальные ценности по их фактической себестоимости.

При взыскании с виновных лиц стоимости недостающих ценностей разница между стоимостью недостающих ценностей, зачисленной на счет 73 «Расчеты с персоналом по прочим операциям», и их стоимостью, отраженной на счете 94 «Недостачи и потери от порчи ценностей», относится в кредит счета 98 «Доходы будущих периодов». По мере взыскания с виновного лица причитающейся с него суммы указанная разница списывается со счета 98 «Доходы будущих периодов» в корреспонденции со счетом 91 «Прочие доходы и расходы».

Недостачи ценностей, выявленные в отчетном году, но относящиеся к прошлым отчетным периодам, признанные материально ответственными лицами или на которые имеются решения суда о взыскании с виновных лиц, отражаются по дебету счета 94 «Недостачи и потери от порчи ценностей» и кредиту счета 98 «Доходы будущих периодов». Одновременно на эти суммы дебетуется счет 73 «Расчеты с персоналом по прочим операциям» (субсчет «Расчеты по возмещению материального ущерба») и кредитуется счет 94 «Недостачи и потери от порчи ценностей». По мере погашения задолженности кредитуется счет 91 «Прочие доходы и расходы» и дебетуется счет 98 «Доходы будущих периодов».

Счет 94 «Недостачи и потери от порчи ценностей»

корреспондирует со счетами

| по дебету | по кредиту |

| 01 Основные средства 03 Доходные вложения в материальные ценности 07 Оборудование к установке 08 Вложения во внеоборотные активы 10 Материалы 11 Животные на выращивании и откорме 16 Отклонение в стоимости материальных ценностей 19 Налог на добавленную стоимость по приобретенным ценностям 20 Основное производство 21 Полуфабрикаты собственного производства 23 Вспомогательные производства 29 Обслуживающие 41 Товары 42 Торговая наценка 43 Готовая продукция 44 Расходы на продажу 45 Товары отгруженные 50 Касса 60 Расчеты с поставщиками и 71 Расчеты с подотчетными 73 Расчеты с персоналом по 76 Расчеты с разными 98 Доходы будущих периодов 99 Прибыли и убытки |

08 Вложения во внеоборотные активы 20 Основное производство 23 Вспомогательные производства 25 Общепроизводственные расходы 26 Общехозяйственные расходы 29 Обслуживающие производства и хозяйства 44 Расходы на продажу 70 Расчеты с персоналом по оплате труда 73 Расчеты с персоналом по прочим операциям 86 Целевое финансирование 91 Прочие доходы и расходы 99 Прибыли и убытки производства и хозяйства подрядчиками лицами прочим операциям дебиторами и кредиторами |

. счет 94 «Недостачи и потери от порчи ценностей», который предназначен для обобщения информации о суммах недостач и потерь от порчи материальных и . иных ценностей . , выявленных в процессе их заготовления, хранения и продажи, независимо от .

. суммы причиненного ущерба относятся на счет 94 «Недостачи и потери от порчи ценностей». Если же причиной . Плану счетов относится на счет 94 «Недостачи и потери от порчи ценностей». После проведения служебного расследования и выяснения . покупке неиспользованных проездных билетов; Дебет 94 «Недостачи и потери от порчи ценностей» Кредит 19 — определена . возмещению материального ущерба» Кредит 94 «Недостачи и потери от порчи ценностей» — суммы причиненного .

. восстановление ОС списываем на счет амортизации, которую ранее начисляли . «Прочие расходы» Кт 94 «Недостачи и потери от порчи ценностей» Списаны потери от порчи ОС На дату признания . (50 «Касса», 51 «Расчетные счета», 08 «Вложения во внеоборотные активы . задолженности виновным сотрудником в счет ущерба Как удержать зарплату . – кнопка « Создать ». Сумму удержания в счет возмещения ущерба регистрируем документом « Начисление . Чтобы зарегистрировать удержание в счет возмещения ущерба в бухгалтерском .

. СЗВ-М. Компанию-страхователя от ответственности по Закону о . этом они могут освободить от ответственности либо ограничиться устным замечанием . 2019 Налогоплательщик не представил карточки счетов по требованию инспекции — суд . Проверяющие запросили у организации карточки счетов: 23 «Вспомогательные производства . quot;Финансовые вложения»; 94 «Недостачи и потери от порчи ценностей». Компания представлять документы . , которые отражаются в карточках счетов бухучета. АС Северо-Западного .

. предоставлении документов, а именно карточек счетов 23 «Вспомогательные производства, 94 «Недостачи и потери от порчи ценностей», подтверждающих правомерность исчисления и уплаты налогов на . прибыль, имущество организаций и . этом денежные средства, поступившие от Налогоплательщика на расчетные счета данных контрагентов, в .

. у организации, в частности, карточки счетов 23 «Вспомогательные производстваФинансовые вложения», 94 «Недостачи и потери от порчи ценностей» за проверяемые три года . исчисления и уплаты налогов. В суде же впоследствии выяснилось, что таких счетов . узнать из ранее полученных обороток и главных книг. Тем не менее . запрошенные бумаги с указанием причин, и это позволило судам оставить штраф . документов, в том числе, карточек счетов и других документов бухучета. Даже если .

. запрашивались, в частности, карточки счетов 23 «Вспомогательные производстваФинансовые вложения», 94 «Недостачи и потери от порчи ценностей» за проверяемые три . доказывать отсутствие тех или иных счетов (и карточек по ним) должна . регистры истребовались и не были представлены: по каким счетам и за . проводкам, анализа счетов, карточек счетов суды признали неправомерным и отменили. Также . существует обязанности составляет карточки счетов и субсчетов в разрезе каждого .

Ваш финансовый аналитик

Отчётность по МСФО

Мастер учётной политики

Источник: www.audit-it.ru