Ликвидность баланса — это степень покрытия обязательств предприятия его активами срок превращения, которых в денежные средства соответствует сроку погашения обязательств.

Анализ ликвидности баланса представляет из себя метод исследования структуры баланса, когда актив и пассив делятся на 4 группы каждый, а затем группы из актива и пассива сравниваются между собой по величине.

Все активы сгруппируем в 4 группы по степени их ликвидности, начиная с самых ликвидных:

- 1) Легкореализуемые активы — включают в себя самую ликвидную часть активов Денежные средства и финансовые вложения. Они могут быть использованы в деятельности предприятия в любой момент времени как для нового оборота, так и для погашения текущих обязательств. Обозначается данная группа «А1»

- 2) Быстрореализуемые активы — дебиторская задолженность и прочие оборотные активы — достаточно ликвидная часть активов однако для превращения их в денежные средства и выполнения за счет них текущих обязательств требуется некоторое время.(от 2х дней до 2х недель)

Обозначается данная группа «А2»

КАК СДАТЬ ЭКЗАМЕН А1 Goethe, немецкий! Самый подробный разбор! Hören, Lesen, Schreiben, Sprechen.

3) Медленнореализуемые активы включают материальные оборотные средства, обслуживающие стадию производства в оборотах капитала они имеют самый длительный срок оборота из всех текущих активов в основе которого лежат длительность производственного цикла предприятия.

Обозначается данная группа «А3»

4) Труднореализуемые активы — внеоборотные активы их срок оборота всегда более года , они участвуют в обороте капитала достаточно обособленно, частями перенося свою стоимость на создаваемую продукцию в виде амортизационных отчислений и возвращаясь в выручке аккумулируются в амортизационном фонде, таким образом в текущем обороте капитала данные активы не участвуют и не являются источником погашения внешних обязательств.

Пассивы делятся на 4 группы по срокам их использования в качестве финансовых источников деятельности начиная с наиболее срочных к погашению:

1) Наиболее срочные пассивы включают в себя кредиторскую задолженность срок исполнения которой в качестве финансового источника деятельность составляет от нескольких дней до нескольких недель.

Обозначается данная группа «П1»

2) Краткосрочные пассивы — включают в себя краткосрочные заемные средства и прочие краткосрочные обязательства(срок использования от 6 месяцев до 1 года)

Обозначается данная группа «П2»

3) Долгосрочные пассивы включают в себя долгосрочные обязательства(весь 4 раздел баланса)

Используются в качестве финансового источника от 1 года до 5 лет.

Обозначается данная группа «П3»

4) Постоянные пассивы — включают в себя весь 3 раздел баланса, находятся в распоряжении предприятия постоянно пока оно существует.

Стандарты абсолютной ликвидности для анализа ликвидности баланса предприятия:

А3 ? П3 — неравенство перспективной ликвидности.

А4 ? П4 — балансирующее неравенство.

Выполнение балансирующего неравенства свидетельствует о наличии в структуре баланса собственных оборотных средств.

Самые нужные ГЛАГОЛЫ для А1. Запоминаем С ПОМОЩЬЮ АССОЦИАЦИЙ. Уроки немецкого для начинающих

Система этих 4-х неравенств называется стандартами абсолютной ликвидности, если выполняются все 4 неравенства то баланс считается абсолютно ликвидным, а структура баланса удовлетворительной. Если не выполняется только одно неравенство, причем одно из первых двух неравенств то проводится дополнительная проверка по сумме 2х групп:

При выполнении этого неравенства баланс считается близким к абсолютной ликвидности.

Во всех остальных случаях баланс считается далеким от абсолютной ликвидности, а его структура не удовлетворительной.

Данный метод исследования не дает точной оценки степени ликвидности баланса, по этому применяется как правило на стадии предварительного анализа ФСП.

Источник: studwood.net

Формула ликвидности

Формула ликвидности рассчитывается путем отношения высоколиквидных активов, быстрореализуемых активов и медленно конвертируемых и наиболее срочных обязательств и среднесрочных обязательств.

Бывает 3 вида коэффициентов ликвидности:

- Текущей ликвидности,

- Быстрой (срочной) ликвидности,

- Абсолютной ликвидности.

Само понятие ликвидность означает способность активов предприятия к быстрой трансформации в денежные средства, которые могут быть направлены:

- Выплата заработной платы,

- Уплата налогов и других обязательных платежей в бюджеты,

- Выплата дивидендов,

- Выплата задолженности кредиторам, контрагентам и др.

Ликвидность часто приравнивают к платежеспособности, то есть возможности предприятия к реализации собственных активов по рыночной цене. Сам термин ликвидность происходит от слова ликвидировать (продать или реализовать). Ликвидность – базовое понятие финансового анализа, которое отражает скорость перехода активов компании в деньги.

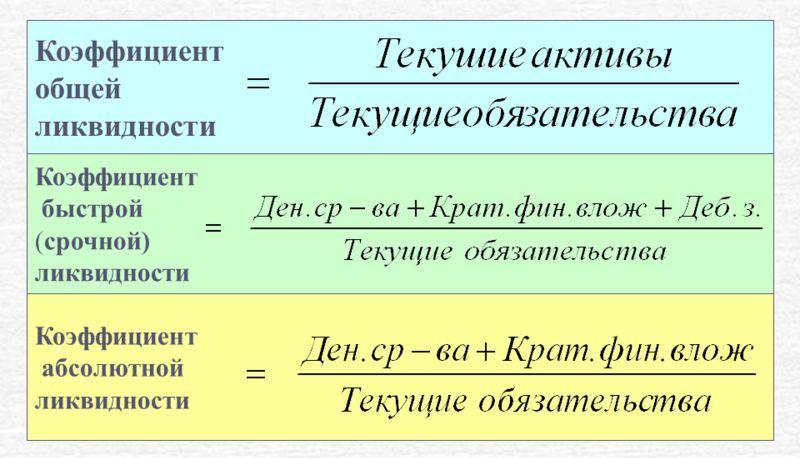

Формула текущей ликвидности

Коэффициент текущей ликвидности является одним из трех основных критериев, характеризующих ликвидность предприятия.

Текущая ликвидность представляет собой ключевой индикатор финансового состояния любых предприятий, его необходимо постоянно контролировать.

Рост коэффициента делает предприятия более инвестиционно привлекательным для инвесторов и кредиторов, что дает ему большее количество дополнительных рычагов и денежных ресурсов при увеличении рыночной стоимости, в том числе рентабельности.

Выделяют несколько видов активов и пассивов компании, из которых состоит формула ликвидности.

- А1– Высоколиквидные активы (стр. 1250),

- А2– Быстрореализуемые активы (стр.1230),

- А3 — Медленно конвертируемые активы (стр.1220).

Пассивы при этом классифицируются следующим образом:

- П1 — Самые срочные пассивы (стр.1520),

- П2 — Среднесрочные пассивы (стр.1510).

При учете данной классификации формулаликвидности (текущей) имеет следующий вид:

К текущ. =(A1+A2+A3)/(П1+П2)

Если брать в расчет строки баланса, то формула примет следующий вид:

К текущ. =стр. 1200 / (стр.1510+стр.1520+стр.1550)

Формула быстрой (срочной) ликвидности

Коэффициент быстрой ликвидности представляет собой показатель, который характеризует платежеспособность компании в среднесрочной перспективе. С помощью данного показателя можно определить, сможет ли компания погасить краткосрочные обязательства, если будет использовать ликвидные активы.

Формула ликвидности (быстрой) в общем виде:

К быстр. = (ДС + КВ + КЗ) / ТО

Здесь ДС – сумма денежных средств,

КВ – сумма краткосрочных финансовых вложений,

КЗ – краткосрочная дебиторская задолженности,

ТО – сумма текущих обязательств.

Еще один вариант формулы ликвидности:

К быстр. = ОА-З / ТО

Здесь ОА – сумма оборотных активов,

ТО – текущие обязательства.

Формула абсолютной ликвидности

Коэффициент абсолютной ликвидности показывает долю краткосрочной задолженности, которую можно погасить при использовании наиболее реализуемого имущества компании в краткие сроки.

Формула ликвидности (абсолютной) определятся путем отношения суммы легко реализуемого имущества к сумме краткосрочной задолженности:

К абс. = (ДС + КФВ) / КО

Здесь ДС – сумма денежных средств,

КФВ – краткосрочные финансовые вложения,

КО – краткосрочные обязательства.

Примеры решения задач

Сумма денежных средств – 50 тыс. руб.,

Сумма краткосрочных финансовых вложений – 32 тыс. руб.,

Задолженность дебиторов–126 тыс. руб.,

Задолженность кредиторов – 115 тыс. руб.,

Запасы производства – 158 тыс. руб.,

Ктекущ. =(A1+A2+A3)/(П1+П2)

К текущ. =(50+32+126+158)/(115+98)=366/213=1,72

Вывод. Компания за прошлый период отработала с коэффициентом текущей ликвидности более единицы. Это значит, что реальная угроза банкротства отсутствует. Коэффициент 1,72 означает, что в это количество раз, оборотные активы покрывают сумму краткосрочных обязательств. То есть данную компанию можно считать платежеспособной.

Сумма легко реализуемого имущества

Начало года – 312 тыс. руб.,

Конец года – 398 тыс. руб.,

Начало года – 645 тыс. руб.,

К абс. = Стоимость легко реализуемого имущества/Краткосрочная задолженность

К абс. (начало года)=312/645=0,48

К абс. (конец года)= 398/689=0,58

Вывод. Нормальным является значение коэффициента абсолютной ликвидности от 0,2 до 0,5. Мы видим, что за год его значение увеличилось.Увеличившееся значение показателя может говорить о более высокой платежеспособности компании, но может и свидетельствовать о неоправданных издержках при использовании высоколиквидных активов.

Источник: ru.solverbook.com

Тема 2. АНАЛИЗ ФИНАНСОВОГО СОСТОЯНИЯ ПРЕДПРИЯТИЯ

Ликвидность баланса определяется как степень покрытия обязательств предприятия его активами, срок превращения которых в денежную форму соответствует сроку погашения обязательств. В зависимости от степени ликвидности активы предприятия разделяются на следующие группы:

А1 – наиболее ликвидные активы: денежные средства предприятия и краткосрочные финансовые вложения.

А2 – быстро реализуемые активы: дебиторская задолженность и прочие активы.

А3 – медленно реализуемые активы: запасы (без строки 217 «Прочие запасы и затраты» и расходов будущих периодов), а также статьи из раздела I актива баланса «Долгосрочные финансовые вложения», уменьшенные на величину вложения в уставные фонды других предприятий.

А4 – труднореализуемые активы: итог раздела I актива баланса, за исключением статей этого раздела, включенных в предыдущую группу.

Пассивы баланса группируются по степени срочности их оплаты:

П1 – наиболее срочные пассивы: кредиторская задолженность, прочие пассивы, а также ссуды, не погашенные в срок.

П2 – краткосрочные пассивы: краткосрочные кредиты и заемные средства.

П3 – долгосрочные пассивы: долгосрочные кредиты и заемные средства.

П4 – постоянные пассивы: итог раздела IV пассива баланса.

Баланс считается абсолютно ликвидным, если имеют место соотношения:

Анализ ликвидности баланса оформим в виде таблицы 8. Из таблицы 8 мы видим, что первое условие ликвидности не выполняется, причем на конец анализируемого периода наиболее срочные обязательства превышают наиболее ликвидные активы на 51997 тыс. руб. Сопоставление наиболее ликвидных (А1) и быстрореализуемых активов (А2) с наиболее срочными обязательствами (П1) и краткосрочными пассивами (П2) позволяет оценить текущую ликвидность. Второе условие ликвидности выполняется, поэтому можно сделать вывод о платежеспособности предприятия на ближайший период.

Сравнение медленно реализуемых активов с долгосрочными пассивами отражает перспективную ликвидность.

Выполнение четвертого неравенства свидетельствует о соблюдении минимального условия финансовой устойчивости – наличии у предприятия собственных оборотных средств.

Анализ ликвидности баланса

Материал предоставлен сайтом AUP.Ru (Электронная библиотека экономической и деловой литературы)

Источник: www.konsalter.ru